Umsatzrealisierung:Der ultimative Leitfaden

Es ist aufregend, als Unternehmen Geld zu verdienen. Jedoch, Lassen Sie uns für eine Sekunde auf die Bremse treten, bevor Sie diese Einnahmen sofort erkennen. Hat Ihr Unternehmen diese Einnahmen tatsächlich „verdient“?

Die Umsatzrealisierung war in den letzten Jahren angesichts der Veröffentlichung der Accounting Standards Codification (ASC) 606 im Jahr 2014 ein heißes Thema. Veröffentlicht vom Financial Accounting Standards Board (FASB) als Teil der allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) in die USA, die neue Richtlinie standardisiert, wie Unternehmen Umsatzerlöse erfassen sollen, insbesondere bei Vorfällen, bei denen die Natur, Gewissheit und Zeitpunkt der Einnahmen könnten kompliziert sein. Das International Accounting Standards Board (IASB) folgte dann diesem Beispiel und veröffentlichte ähnliche Leitlinien als Teil der International Financial Reporting Standards (IFRS), um festzulegen, wann diese Einnahmen als erzielt gelten können und der Jahresabschluss korrekt aktualisiert werden kann.

Neugierig, wann Ihr Unternehmen seinen Umsatz erkennen soll? Lesen Sie weiter, um das Neueste und Beste in unserem umfassenden Leitfaden zur Umsatzrealisierung zu erfahren.

Was ist Umsatzrealisierung?

Die Umsatzrealisierung ist ein Rechnungslegungsgrundsatz, der besagt, dass Umsatzerlöse so erfasst werden müssen, wie sie erzielt wurden. Die Frage lautet also:Wann gilt der Umsatz als von einem Unternehmen „erwirtschaftet“? Umsatzerlöse werden grundsätzlich nach Eintritt eines kritischen Ereignisses erfasst, wie das Produkt, das an den Kunden geliefert wird.

Die zentralen Thesen

- Die Standards für die Umsatzrealisierung können je nach Rechnungslegungsmethode eines Unternehmens variieren, geografische Position, ob es sich um eine öffentliche oder private Einrichtung handelt und andere Faktoren.

- Das Erlöserfassungsprinzip, ein wesentliches Merkmal der periodengerechten Rechnungslegung, schreibt vor, dass Unternehmen Einnahmen so erfassen, wie sie erzielt werden, nicht, wenn sie die Zahlung erhalten.

- Eine genaue Umsatzrealisierung ist unerlässlich, da sie sich direkt auf die Integrität und Konsistenz der Finanzberichterstattung eines Unternehmens auswirkt.

- Um Prozesse rund um die Umsatzrealisierung zu standardisieren, das FASB veröffentlichte ASC 606, die einen fünfstufigen Rahmen für die Umsatzrealisierung vorsieht.

- IASB hat mit dem FASB zusammengearbeitet und den ähnlichen IFRS 15 herausgegeben, Einnahmen aus Verträgen mit Kunden.

Erläuterung der Umsatzrealisierung

Im Wesentlichen, Die Umsatzrealisierung versucht zu beantworten, wenn ein Unternehmen sein Geld tatsächlich verdient hat. Typischerweise Umsatzerlöse werden erfasst, nachdem die Leistungsverpflichtungen als erfüllt gelten, und der Dollarbetrag ist für das Unternehmen leicht messbar. Eine Leistungsverpflichtung ist das Versprechen, einem Kunden eine „eindeutige“ Ware oder Dienstleistung zu erbringen. An der Oberfläche, es mag einfach erscheinen, eine als erfüllt betrachtete Leistungsverpflichtung kann jedoch aufgrund einer Vielzahl von Faktoren variieren.

Das Prinzip der Erlösrealisierung ist ein wesentlicher Bestandteil der periodengerechten Rechnungslegung. Diese Bilanzierungsmethode erfasst den Umsatz, sobald er als verdient gilt, im Gegensatz zur alternativen kassenbasierten Buchführung, die Umsatzerlöse zum Zeitpunkt des Geldeingangs erfasst. Bei der Kassenbuchhaltung, das Prinzip der Erlösrealisierung ist nicht anwendbar.

Im Wesentlichen, Das Prinzip der Umsatzrealisierung bedeutet, dass die Umsatzerlöse von Unternehmen erfasst werden, wenn die Dienstleistung oder das Produkt als an den Kunden geliefert betrachtet wird – nicht wenn das Geld eingeht. Die Bestimmung, was eine Transaktion ausmacht, kann mehr Zeit und Analyse erfordern, als man erwarten könnte. Um den Umsatz genau zu erfassen, Unternehmen müssen die fünf Schritte beachten und sicherstellen, dass sie diese richtig interpretieren. Glücklicherweise, ASC 606 hat das Fünf-Schritte-Modell skizziert – dazu später mehr.

Warum ist die Umsatzrealisierung wichtig?

Eine ordnungsgemäße Umsatzrealisierung ist unerlässlich, da sie sich direkt auf die Integrität der Finanzberichterstattung eines Unternehmens bezieht. Der Zweck der Leitlinien zur Umsatzrealisierung besteht darin, die von Unternehmen angewandten Umsatzrichtlinien zu vereinheitlichen. Diese Standardisierung ermöglicht es externen Stellen – wie Analysten und Investoren –, die Gewinn- und Verlustrechnungen verschiedener Unternehmen derselben Branche einfach zu vergleichen. Da der Umsatz eine der wichtigsten Messgrößen für Investoren ist, um die Leistung eines Unternehmens zu beurteilen, Es ist von entscheidender Bedeutung, dass die Abschlüsse konsistent und glaubwürdig sind.

Beispiele für die Umsatzrealisierung

Um die Umsatzrealisierung besser zu verstehen, Lassen Sie uns zwei Beispiele von Unternehmen mit unterschiedlichen Geschäftsmodellen durchgehen.

-

Beispiel:Abonnementdienst

Die Popularisierung des Abonnementmodells brachte einige Herausforderungen bei der Umsatzrealisierung mit sich. Statt einer einmaligen Transaktion Abo-Modelle präsentierten eine Vielzahl von Zahlungsmöglichkeiten – jährlich, vierteljährlich, monatlich, etc. Da je nach Branche unterschiedliche Standards existieren, der FASB beschloss, den Prozess durch die Einführung von ASC 606 zu standardisieren, die Leitlinien und ein Fünf-Stufen-Modell für die Umsatzrealisierung vorsah. Diese Schritte werden verwendet, um bestimmte vertragliche Verpflichtungen mit der dazugehörigen Preisgestaltung zu identifizieren und zu definieren, wie Umsatzerlöse erfasst werden.

Zum Beispiel, ein Kaffee-Abonnement-Unternehmen berechnet 25 US-Dollar pro Monat, um seinen Abonnenten eine Probe gemahlenen Kaffees zu senden. Es berechnet auch eine einmalige Startgebühr von 50 US-Dollar für den Prozess, mehr über den Verbraucher zu erfahren. Erstellen einer kuratierten Auswahl an Kaffees und Versand einer Pour-Over-Kaffeemaschine im Rahmen des Abonnementprogramms.

Sobald der anfängliche Vorgang abgeschlossen ist (d. h. der Verbraucher den Fragebogen ausgefüllt hat, das Unternehmen hat einen kuratierten Plan erstellt und die Pour-Over-Kaffeemaschine wurde geliefert), dass $50 anerkannt werden können. Die wiederkehrende Gebühr, jedoch, wird am ersten eines jeden Monats verrechnet, obwohl der Kaffee selbst erst Mitte des Monats geliefert wird. Das Unternehmen kann diese wiederkehrende Zahlung in Höhe von 25 USD nicht erkennen, wenn sie diese erhält. da das Geschäft es technisch noch nicht verdient hat.

Konto Lastschrift Kredit Debitorenbuchhaltung 75 US-Dollar Erwirtschaftete Einnahmen 50 US-Dollar Aufgeschobene Einnahmen 25 US-DollarDa der Startvorgang abgeschlossen ist, dass Einnahmen als verdient erfasst werden können. Jedoch, da die monatliche Leistung noch nicht erbracht wurde, das muss das buchhaltungsbuch widerspiegeln. Daher, die Einnahmen werden abgegrenzt.

Am Ende des Monats, wenn das Unternehmen sowohl den Startprozess als auch den monatlichen Service erbracht hat, das Ledger kann aktualisiert werden, um die neu erfassten Einnahmen widerzuspiegeln.

Konto Lastschrift Kredit Aufgeschobener Ertrag 25 $ Verdienter Ertrag 25 $Sehen wir uns hier eine andere relevante Situation an. Ein aktueller Verbraucher entscheidet sich für das jährliche Kaffeeabonnement, Das bedeutet, dass sie für 12 Monate des Dienstes zu ermäßigten Vorabkosten von 264 US-Dollar (22 US-Dollar/Monat) bezahlen. Die Kaffeefirma kann diese $264 im Voraus nicht erkennen, da es die Dienstleistung/das Produkt nicht geliefert hat. Stattdessen, Das Unternehmen wird die 22 US-Dollar jeden Monat anerkennen, nachdem der Verbraucher seine Kaffeeprobe erhalten hat.

-

Beispiel:Unabhängige Auftragnehmer

Unabhängige Auftragnehmer sehen sich auch einer verwirrenden Buchhaltungssituation gegenüber, denn wann sie bezahlt werden, ist oft unterschiedlich.

Als Beispiel, Nehmen wir an, eine unabhängige Agentur für digitales Design wird von einem Startup beauftragt. Das Startup verpflichtet sich, den Auftragnehmer für drei Leistungsverpflichtungen zu bezahlen:Website-Erstellung, Logo-Design und digitale Werbung ($12, 000, $4, 500 und 3 $, 500, bzw). Die Agentur wird nach Lieferung jedes Produkts bezahlt.

Das Hauptbuch des digitalen Designunternehmens, weil es die Einnahmen noch nicht verdient hat, würde zuerst als solche anzeigen:

Konto Lastschrift Kredit Debitorenbuchhaltung $20, 000 Umsatzabgrenzung (Haftung) — Leistungsverpflichtung A (Website) 12 USD, 000 Umsatzabgrenzung (Haftung) — Leistungsverpflichtung B (Logos) 4 $, 500 Aufgeschobene Einnahmen (Haftung) – Leistungsverpflichtung C (Digitale Anzeigen) 3 USD, 500Die Agentur vervollständigt und liefert die Website im ersten Monat, zu einer Ledger-Aktualisierung führen – auch wenn diese technisch noch nicht vom Kunden bezahlt wurden. Sobald es geliefert wird, die Leistungsverpflichtung gilt als erfüllt.

Konto Lastschrift Kredit Umsatzabgrenzung (Haftung) – Leistungsverpflichtung A (Website) 12 USD, 000 Erwirtschaftete Einnahmen – Leistungsverpflichtung A (Website) 12 USD, 000Im Folgemonat, es fertigt und liefert die Logo-Designs.

Konto Lastschrift Kredit Umsatzabgrenzung (Haftung) – Leistungsverpflichtung B (Logos) 4 USD, 500 verdienter Umsatz – Leistungsverpflichtung B (Logos) 4 $, 500 Umsatzabgrenzung (Haftung) – Leistungsverpflichtung B (Logos) 4 USD, 500 Aufgeschobene Einnahmen (Haftung) – Leistungsverpflichtung C (Digitale Anzeigen) 3 USD, 500Im dritten Monat, die digitalen Anzeigen erstellt und ausgeliefert werden, damit die Agentur ihren Leistungspflichten nachgekommen ist. Daher, der verbleibende Umsatz kann realisiert werden. Wieder, dies kann auch dann erkannt werden, wenn das Startup sie technisch noch nicht bezahlt hat. die Leistungsverpflichtungen erfüllt sind, d.h. die Einnahmen können erfasst werden.

Konto Lastschrift Kredit Aufgeschobener Umsatz (Haftung) – Leistungsverpflichtung C (Digitale Anzeigen) 3 USD, 500 verdienter Umsatz – Leistungsverpflichtung C (Digitale Anzeigen) 3 USD, 500

Bedingungen für die Umsatzrealisierung

Die Bedingungen für die Umsatzrealisierung unterscheiden sich je nach Standort eines Unternehmens, Geschäftsmodell, ob es sich um eine öffentliche oder private Einrichtung handelt, seine Bank, Investoren und zahlreiche andere Faktoren. Öffentliche Unternehmen in den USA müssen die GAAP-Standards befolgen. Während private Unternehmen technisch nicht verpflichtet sind, GAAP einzuhalten, Sie können dies für Finanzierungs- und Expansionsmöglichkeiten als notwendig erachten.

Für einige internationale Unternehmen Im Gegensatz zu GAAP kommt IFRS ins Spiel. Viele Unternehmen folgen freiwillig den IFRS-Richtlinien, aber in rund 144 Ländern, die IFRS vorgeschrieben haben, Diese Rechnungslegungspraktiken sind für Finanzinstitute und öffentliche Unternehmen gesetzlich vorgeschrieben.

Kriterien der IFRS-Berichterstattungsstandards

Nach IFRS-Kriterien Folgende Voraussetzungen müssen für die Umsatzrealisierung erfüllt sein:

- Gefahr und Nutzen sind vom Verkäufer auf den Käufer übergegangen.

- Der Verkäufer hat keine Kontrolle über die verkauften Waren.

- Der Einzug der Zahlung von Waren oder Dienstleistungen ist angemessen zugesichert.

- Die Höhe der Einnahmen kann angemessen gemessen werden.

- Die Umsatzkosten können angemessen gemessen werden.

Diese Kriterien fallen unter drei Kategorien, die nach IFRS als für das Bestehen eines Vertrags erforderlich aufgeführt sind:Leistung, Sammel- und Messbarkeit. Die ersten beiden aufgeführten Kriterien werden unter „Leistung“ eingeordnet. Die Leistung ist erbracht, wenn der Verkäufer das meiste oder alles getan hat, was ihm zusteht. Die dritte ist eine Bedingung für die „Einholbarkeit“, Das bedeutet, dass der Verkäufer eine angemessene Erwartung haben muss, dass er bezahlt wird. Die letzten beiden gelten aufgrund des Matching-Prinzips als „Messbarkeits“-Bedingungen:Der Verkäufer muss in der Lage sein, die Ausgaben den Einnahmen, die er erwirtschaftet hat, zuzuordnen. Deswegen, Die Höhe der Einnahmen und Ausgaben sollte angemessen messbar sein.

Anforderungen an die Umsatzrealisierung

Diese Umsatzrealisierungsstandards sind für börsennotierte Unternehmen erforderlich. In den USA ansässige börsennotierte Unternehmen müssen die Umsatzrealisierungsstandards von GAAP einhalten. Ob private Unternehmen sie befolgen müssen, ist viel komplizierter.

Aus streng rechtlicher Sicht Privatunternehmen sind in den USA nicht zur Einhaltung der GAAP-Standards verpflichtet. eher de facto gesehen, Unternehmen müssen möglicherweise aus vielen Gründen die Anforderungen an die Umsatzrealisierung erfüllen. Viele Banken und Investoren bevorzugen oder verlangen sogar eine GAAP-konforme Finanzberichterstattung, so viele Unternehmen werden feststellen, dass sie die Umsatzrealisierungsstandards einhalten müssen, um eine Finanzierung zu erhalten. Die IFRS verfolgen einen ähnlichen Ansatz, wo viele Regionen dies für inländische öffentliche Unternehmen verlangen (weniger in Gebieten, in denen die Vorschriften noch umgesetzt werden), aber es ist auch für viele private Unternehmen eine beliebte Option.

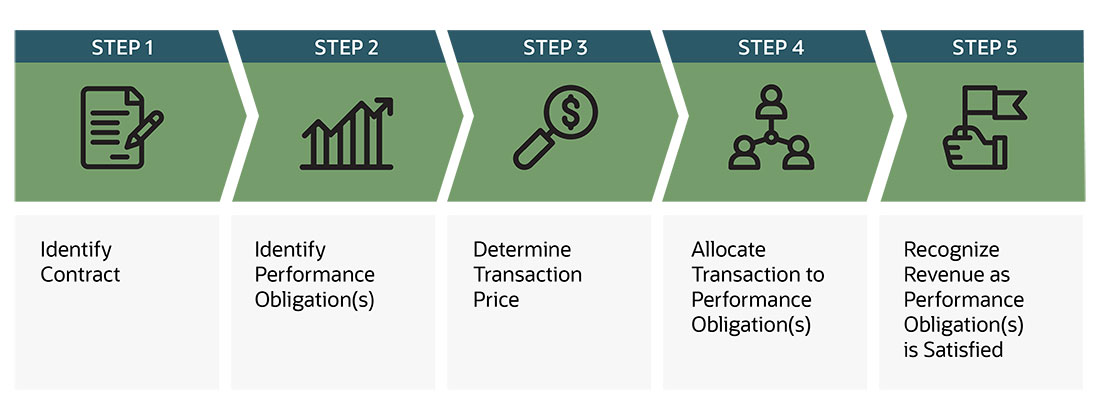

Fünf-Stufen-Modell zur Umsatzrealisierung – ASC 606

Während für Verträge bereits Leitlinien existierten, die Regeln variierten und waren etwas subjektiv. In Beantwortung, FASB hat ASC 606 ausgestellt, Umsatz im Mai 2014. Die Aktualisierungen zielten darauf ab, einige Leitlinien zu Verträgen, sowie eine gewisse Klarheit und Standardisierung rund um den gesamten Umsatzrealisierungsprozess, indem verschiedene branchen- und transaktionsspezifische Richtlinien durch einen Fünf-Schritte-Rahmen ersetzt werden:

-

Identifizieren Sie den Vertrag mit dem Kunden: Um diesen Schritt abzuschließen, die Parteien müssen mehrere Kriterien erfüllen. Alle Parteien müssen dem Vertrag zunächst zustimmen und sich zur Erfüllung ihrer Verpflichtungen verpflichten. Der Vertrag regelt die Rechte beider Parteien sowie die Zahlungsbedingungen in Bezug auf die zu übertragenden Waren oder Dienstleistungen. Es muss auch „kommerzielle Substanz“ haben. Das bedeutet, dass beide Seiten erwarten, dass sich die zukünftigen Cashflows eines Unternehmens durch die Transaktion ändern. Zuletzt, Die Einbringlichkeit muss wahrscheinlich sein. Dies bedeutet, dass der Zahlungseingang wahrscheinlich ist (d. h. das Kreditrisiko des Kunden sollte bei Vertragsbeginn bewertet werden).

-

Leistungsverpflichtung(en) identifizieren: In diesem Schritt ein Unternehmen muss alle unterschiedlichen Leistungsverpflichtungen identifizieren. Eine Leistungsverpflichtung ist ein vertragliches Versprechen, eine Ware oder Dienstleistung an den Kunden zu übertragen. Es gibt zwei Kriterien für die Einstufung einer Ware oder Dienstleistung:und beide Kriterien müssen erfüllt sein.

- Eine Ware oder Dienstleistung ist unterscheidbar, wenn der Kunde allein oder mit anderen leicht verfügbaren Ressourcen davon profitieren kann.

- Eine Ware oder Dienstleistung muss auch getrennt von anderen Zusagen im Vertrag identifizierbar sein, um als unterscheidbar angesehen zu werden – im Allgemeinen als „unterscheidbar im Kontext des Vertrags“ bezeichnet.

-

Transaktionspreis bestimmen: Dieser Teil des Prozesses beinhaltet die Bestimmung des Betrags der Gegenleistung, auf den das Unternehmen voraussichtlich Anspruch hat, im Austausch für die Übertragung versprochener Waren oder Dienstleistungen an einen Kunden (d. h. des Transaktionspreises). Davon ausgenommen sind Beträge, die im Auftrag Dritter eingezogen werden, wie Umsatzsteuer. In vielen Fällen, Dieser Schritt ist einfach, da der Verkäufer gleichzeitig mit den übertragenen Waren oder Dienstleistungen einen festen Geldbetrag erhält. Jedoch, Auswirkungen mehrerer Faktoren können die Bestimmung erschweren:

- Variable Überlegungen: Wenn Unsicherheit über die Höhe der Gegenleistung besteht, wie bei Rabatten, Rabatte, Rückerstattungen, Kredite, Anreize und ähnliches.

- Einschränkende Schätzungen der variablen Gegenleistung: Nach der Schätzung der variablen Berücksichtigung, Unternehmen müssen die Wahrscheinlichkeit und das Ausmaß der potenziellen Umsatzumkehr (aufgrund von Faktoren wie Marktvolatilität) beurteilen.

- Das Vorhandensein einer wesentlichen Finanzierungskomponente: Wenn zwischen dem Erhalt der Gegenleistung und der Übertragung von Gütern oder Dienstleistungen mehr als ein Jahr liegt, ein Vertrag kann eine wesentliche Finanzierungskomponente haben. Eine Finanzierungskomponente im Transaktionspreis berücksichtigt den Zeitwert des Geldes.

- Nicht zahlungswirksame Erwägungen: Wenn ein Verbraucher in Form von Waren zahlt, Dienstleistungen, Aktien oder andere unbare Gegenleistungen.

- An den Kunden zu zahlende Gegenleistungen: Fälle, in denen ein Unternehmen auch eine Zahlung an einen Verbraucher wie Slotting-Gebühren leisten muss, kooperative Werbung, Aufkäufe, Preisschutz, Gutscheine und Rabatte.

-

Transaktion der/den Leistungsverpflichtung(en) zuordnen: Wenn ein Vertrag mehr als eine Leistungspflicht enthält, Ein Unternehmen muss den Transaktionspreis jeder einzelnen Leistungsverpflichtung basierend auf seinem relativen Einzelverkaufspreis zuordnen.

-

Erlöse als erfüllte Leistungsverpflichtung(en) erfassen: Der letzte Schritt ist die Umsatzrealisierung, wenn oder sobald die Leistungsverpflichtungen aus dem Vertrag erfüllt sind.

-

Übertragung der Kontrolle: Wenn ein Kunde die Kontrolle über den Vermögenswert erlangt, sie gilt als übertragen und die Leistungsverpflichtung des Unternehmens als erfüllt. Das Unternehmen kann diese Einnahmen dann erfassen.

-

Im Laufe der Zeit erfüllte Leistungsverpflichtungen: Wenn ein Unternehmen im Laufe der Zeit die Kontrolle über eine Ware oder Dienstleistung überträgt, es erfüllt die Leistungsverpflichtung und kann Umsatzerlöse im Zeitverlauf erfassen, wenn eines der folgenden Kriterien erfüllt ist:

- Der Kunde erhält und verbraucht die Vorteile, die sich aus der Leistung des Unternehmens ergeben, während das Unternehmen erbringt.

- Die Leistung des Unternehmens schafft oder verbessert einen Vermögenswert (z. B. in Arbeit), die der Kunde kontrolliert, wenn das Asset erstellt oder erweitert wird.

- Durch die Leistung des Unternehmens wird kein Vermögenswert mit einer alternativen Verwendung für das Unternehmen geschaffen (siehe FASB ASC 606-10-25-28), und das Unternehmen hat einen durchsetzbaren Anspruch auf Zahlung für die bisher erbrachte Leistung.

Ein Beispiel für die Erfüllung von Leistungsverpflichtungen im Laufe der Zeit wäre eine routinemäßige oder wiederkehrende Reinigungsleistung. Der Kunde profitiert von der Reinigungsleistung des Verkäufers, da diese gleichzeitig durchgeführt wird.

-

Zu einem bestimmten Zeitpunkt erfüllte Leistungsverpflichtungen: Wird eine Leistungsverpflichtung im Laufe der Zeit nicht erfüllt, die Leistungsverpflichtung zu einem Zeitpunkt erfüllt ist. Um den Zeitpunkt zu bestimmen, zu dem ein Kunde die Kontrolle über einen zugesagten Vermögenswert erlangt und das Unternehmen eine Leistungsverpflichtung erfüllt, sie sollte Leitlinien zur Kontrolle und die folgenden Indikatoren für die Übertragung der Kontrolle berücksichtigen:

- Das Unternehmen hat einen gegenwärtigen Anspruch auf Zahlung des Vermögenswerts.

- Der Kunde hat das Rechtseigentum an dem Vermögenswert.

- Das Unternehmen hat den physischen Besitz des Vermögenswerts übertragen.

- Der Kunde trägt die wesentlichen Risiken und Chancen des Eigentums an dem Vermögenswert.

- Der Kunde hat das Asset akzeptiert.

Zum Beispiel, ein Online-E-Commerce-Shop sendet einem Kunden ein Hemd. Dieser Kunde hat nach Erhalt 30 Tage Zeit, das Shirt bei Bedarf zurückzusenden. Das Unternehmen betrachtet die Leistungsverpflichtung als erfüllt und die 30 Tage sind verstrichen.

-

Messung des Fortschritts zur vollständigen Erfüllung einer Leistungsverpflichtung: Für jede im Laufe der Zeit erfüllte Leistungsverpflichtung, ein unternehmen sollte umsatzerlöse im zeitraum erfassen, indem es den fortschritt zur vollständigen erfüllung dieser leistungsverpflichtung misst. Zu den Methoden zur Messung des Fortschritts gehören die folgenden:

-

Ausgabemethode: Outputs sind fertige und an den Kunden übergebene Waren oder Dienstleistungen. Ein Unternehmen schätzt zunächst die Menge der zur Erfüllung des Vertrags erforderlichen Leistungen. Das Unternehmen verfolgt dann den Fortschritt bei der Erfüllung des Vertrags, indem es die bisherigen Leistungen im Verhältnis zu den geschätzten Gesamtleistungen misst, die zur Erfüllung der Leistungsverpflichtung erforderlich sind. Die Anzahl der produzierten Produkte oder erbrachten Dienstleistungen sind beides Beispiele für Output-Maßnahmen.

-

Eingabe Methode: Inputs werden anhand des Aufwands gemessen, der in die Erfüllung eines Vertrages investiert wurde. Die Inputmethode wird implementiert, indem zunächst die gesamten Inputs geschätzt werden, die zur Erfüllung einer Leistungsverpflichtung erforderlich sind. Das Unternehmen vergleicht dann den bisherigen Aufwand mit dem geschätzten Gesamtbedarf, der zur Erfüllung der Leistungsverpflichtung erforderlich ist. Zum Beispiel, Geld, Zeit- und Materialaufwand sind alles Input-Maßnahmen.

-

-

Der Ertragsstandard für börsennotierte Unternehmen trat für Geschäftsjahre in Kraft, die nach dem 15. Dezember beginnen. 2017 für die meisten öffentlichen Unternehmen zum Kalenderjahresende und 2019 für viele nicht-öffentliche Unternehmen. Jedoch, im Juni 2020, der FASB hat das Datum des Inkrafttretens für nichtöffentliche Unternehmen, die noch nicht ausgegeben hatten, verschoben, oder zur Ausgabe bereitgestellt, ihre Abschlüsse, die die Anwendung des Standards widerspiegeln. Für diese Entitäten, sie können beschließen, den Standard für Berichtsperioden anzuwenden, die nach dem 15. Dezember beginnen, 2019 und Zwischenberichtsperioden innerhalb von Geschäftsjahren, die nach dem 15. Dezember beginnen, 2020. Das IASB hat seine in IFRS 15 aufgeführten Abschlüsse zu wirksamen Abschlüssen gemacht, die am oder nach dem 1. Januar 2018 veröffentlicht wurden.

Aber warten Sie... sind private Unternehmen nicht von der Einhaltung von GAAP befreit? Jawohl, Sie sind. Diese Frist bedeutet lediglich, dass Privatunternehmen bis zu diesem Datum von Banken und Investoren, die die bisherigen GAAP-Standards anwenden, weiterhin als GAAP-konform angesehen werden können.

Grundsätze der GAAP-Erlösrealisierung

Die Leitlinien des FASB werden verwendet, um GAAP-Grundsätze zu erstellen. Daher, das vom FASB ASC 606 vorgeschriebene Prinzip der Umsatzrealisierung, ein wesentliches Merkmal der periodengerechten Rechnungslegung, ist ein integrales GAAP-Prinzip. Es sagt aus:

„Das Kernprinzip von Thema 606 besteht darin, dass ein Unternehmen Umsatzerlöse erfassen sollte, um die Übertragung von Gütern oder Dienstleistungen an Kunden in einem Betrag darzustellen, der die Gegenleistung widerspiegelt, auf die das Unternehmen im Austausch für diese Güter oder Dienstleistungen voraussichtlich Anspruch hat.“

Dieses Prinzip stellt sicher, dass Unternehmen in Übereinstimmung mit GAAP ihre Umsatzerlöse bei der Lieferung der Dienstleistung oder des Produkts an den Kunden erfassen – nicht beim Erhalt des Geldes.

Jedoch, Abgesehen von diesem Prinzip, frühere US-GAAP-Leitlinien waren immens kompliziert. Es gab zahlreiche und uneinheitliche Anforderungen an die Umsatzrealisierung, je nach Branche und Region sehr unterschiedlich. Dies veranlasste den FASB, das oben erwähnte Update für ASC 606 zu veröffentlichen, die die 100 verschiedenen branchen- und transaktionsspezifischen Richtlinien von GAAP durch eine grundlegende, fünfstufiger Rahmen. Ziel ist es, mehr Informationen zum Umgang mit der Umsatzrealisierung in vertraglichen Situationen bereitzustellen und einen branchenneutralen Rahmen für eine bessere Vergleichbarkeit von Abschlüssen zu bieten.

Der IASB folgte bald darauf und veröffentlichte IFRS 15, Einnahmen aus Verträgen mit Kunden. Diese Standards haben im Wesentlichen eine Konvergenz zwischen den US-GAAP und den IFRS erreicht, mit nur kleinen Unterschieden.

Für Unternehmen jeder Größe, sowohl öffentlich als auch privat, Die Umsatzrealisierung ist ein wichtiges Konzept, das es vollständig zu verstehen gilt. Für Unternehmen ist es von entscheidender Bedeutung, die Richtlinien zur Umsatzrealisierung strategisch zu prüfen, um sicherzustellen, dass sie jetzt konform sind und der zukünftigen Finanzierung des Unternehmens förderlich sind. Archivierungs- und Erweiterungsziele. Zu diesem Zweck, fortschrittliche Finanzmanagement-Software hilft Ihnen bei der Planung, die Einnahmen in Ihrem Jahresabschluss genau berechnen und darstellen, Automatisierung der Umsatzprognose, Zuweisung, Erkennung, Umklassifizierung, und Auditing durch ein regelbasiertes Event-Handling-Framework – unabhängig davon, ob Ihr Unternehmen Verkaufstransaktionen durchführt, die aus Produkten oder Dienstleistungen bestehen, oder beides, und, ob diese Transaktionen zu einem einzigen Zeitpunkt oder über verschiedene Meilensteine hinweg erfolgen.

Häufig gestellte Fragen zur Umsatzrealisierung

-

Müssen kleine Unternehmen die Umsatzrealisierung verstehen?

Kleine Unternehmen müssen die Umsatzrealisierung und die damit verbundenen Prinzipien verstehen. Auch wenn viele kleinere Unternehmen privat sind und daher nicht zur Einhaltung von GAAP verpflichtet sind, viele halten sich noch an den Standard. Aus Finanzierungssicht GAAP-Abschlüsse werden von Kreditgebern und Investoren allgemein verstanden, die Glaubwürdigkeit der Finanzberichterstattung und des Unternehmens als Ganzes zu gewährleisten. Daher, GAAP-konforme Verfahren zur Umsatzrealisierung und Abschlüsse können mehr Finanzierungsmöglichkeiten und -quellen eröffnen, oft zu geringeren Kosten – was den Auf- und Ausbau eines Unternehmens erleichtert.

Für Unternehmen, die einen Börsengang erwägen, bereits die Einhaltung von GAAP kann den Übergang erleichtern. Wenn ein privates Unternehmen an die Börse geht, das Unternehmen wird eine andere Eigentums- und Kapitalstruktur haben, Anleger mit unterschiedlichen Anlagestrategien, im Allgemeinen mehr Buchhaltungsressourcen und eingeschränkter Zugang der Anleger zum Management. Deswegen, das Unternehmen muss die behördlichen Anforderungen, in denen es einreicht, unverzüglich erfüllen, Dies kann die Einreichung von GAAP-Abschlüssen bei der U.S. Securities and Exchange Commission (SEC) umfassen.

-

Wie hilft die Umsatzrealisierung meinem Unternehmen?

Die Umsatzrealisierung dient nicht nur Compliance-Zwecken – es ist für Unternehmen von Vorteil, Umsätze in konsistenter Weise zu erfassen, sowie. Im Inneren, Unternehmen können ihre aktuellen Finanzdaten bedenkenlos mit früheren vergleichen, wissend, dass ihre Richtlinien zur Umsatzrealisierung konsistent geblieben sind. Die Einhaltung der Standards für die Umsatzrealisierung ermöglicht auch einen einfachen externen Vergleich, sodass Unternehmen schnell und einfach beurteilen können, wie sie im Vergleich zu ihren Wettbewerbern abschneiden.

-

Der ultimative Leitfaden für Conversational Commerce

Wir leben seit langem in einer Produktwirtschaft, in der Marken miteinander konkurrieren, um die besten Produkte zu den niedrigsten Preisen zu liefern. Dieses Rennen war jedoch nicht einfach. Amazon h

-

Das Erlösrealisierungsprinzip:Definition &Beispiele

Wenn Ihr Unternehmen periodengerechte Buchhaltung verwendet, sollten Sie das Erlösrealisierungsprinzip kennen und verstehen, das manchmal auch als Erlösprinzip bezeichnet wird. Nehmen Sie sich ein pa

Buchhaltung

- Wiederkehrende Umsatzrealisierung in der Cloud

- Was ist ESG? Der ultimative Leitfaden

- Was ist Blockchain? Der ultimative Leitfaden

- Der ultimative Leitfaden zur Kreditwürdigkeit in Kanada

- Der ultimative Leitfaden zum Geldmanagement

- Finanzplanung:Der ultimative Leitfaden

- Kostenbasis definiert:Der ultimative 101-Leitfaden

- Der ultimative Leitfaden für Crypto Stablecoins

- Was ist eine Annuität? Der ultimative Leitfaden

-

Der ultimative Ratgeber für Haustierversicherungen:Lohnt sich eine Haustierversicherung?

Der ultimative Ratgeber für Haustierversicherungen:Lohnt sich eine Haustierversicherung? Meiner Erfahrung nach gehören Haustierbesitzer zu einer von zwei Gruppen. Die erste Gruppe liebt ihr Haustier, als wäre es ihr Kind, und sie wissen es. Die Haustierbesitzer wählen ihre Unterkunft basi...

-

Der ultimative Leitfaden für die Kreditorenbuchhaltung

Der ultimative Leitfaden für die Kreditorenbuchhaltung Ob Sie ein Kleinunternehmer oder Manager in einem internationalen Unternehmen sind, die Kontrolle Ihrer Ausgaben und Zahlungen ist ein wesentlicher Bestandteil der Führung eines erfolgreichen Unterneh...