Prozesskostenrechnung:Was es ist und warum es wichtig ist

Die Prozesskostenrechnung ist eine Rechnungslegungsmethode, die typischerweise von Unternehmen verwendet wird, die sehr ähnliche oder identische Produkte oder Produktionseinheiten in Massenproduktion herstellen. Dies ist in Fertigungsindustrien üblich, in denen die Kosten für die Herstellung jeder Produktionseinheit sehr ähnlich sind. und es macht keinen Sinn, die Kosten für jede einzelne Einheit während des gesamten Produktionsprozesses zu verfolgen. Zum Beispiel, Die Prozesskostenrechnung wird von Ölgesellschaften verwendet, die Millionen von Gallonen Treibstoff produzieren, und von verarbeiteten Lebensmittelunternehmen, die Millionen identischer Snackpackungen herstellen.

Was ist Prozesskostenrechnung?

Mit der Prozesskostenrechnung, Unternehmen ermitteln die Artikelkosten, indem sie die Kosten jeder Stufe im Produktionsprozess verfolgen, anstatt die Kosten für jeden einzelnen Artikel zu verfolgen. Nachdem Sie die Kosten für alle Schritte des Prozesses addiert haben, Sie teilen die Gesamtkosten durch die Anzahl der Artikel. Dies wird als Kosten pro Einheit bezeichnet. Zum Beispiel, ein Papierunternehmen könnte die Kosten jeder Phase im Prozess der Umwandlung von Zellstoff in Papierriesen verfolgen, Teilen Sie dann die Gesamtkosten durch die Anzahl der Ries, um die Kosten pro Ries zu erhalten.

Die zentralen Thesen

- Die Prozesskostenrechnung ist eine wichtige Produktkostenrechnungsmethode für produzierende Unternehmen, die eine große Menge ähnlicher Produkte oder Produktionseinheiten in Serie herstellen.

- Die Prozesskostenrechnung wird häufig in Branchen wie der Ölraffination, Lebensmittelproduktion, chemische Verarbeitung, Textilien, Glas, Zement- und Farbenherstellung.

- Bei der Prozesskostenrechnung Unternehmen ermitteln die Artikelkosten, indem sie die Kosten jeder Stufe im Produktionsprozess verfolgen, Dann teilen Sie die Gesamtkosten durch die Anzahl der produzierten Artikel.

- Unternehmen können die Kosten mit verschiedenen Methoden berechnen, einschließlich gewichteter Durchschnittskalkulation, Standardkalkulation und First-in, First-Out-Kosten (FIFO).

Prozesskostenrechnung erklärt

Homogene Artikel sind Produkte, die nicht voneinander unterschieden werden können – zum Beispiel ein Behälter mit Schrauben der gleichen Größe und des gleichen Typs. Diese ähnlichen Produkte durchlaufen in der Regel alle mehrere Stufen während des Produktionsprozesses. Um den Prozesskostenrechnungsansatz für das Rechnungswesen zu verwenden, Unternehmen ermitteln die Einzelkosten und Fertigungsgemeinkosten für jede dieser Stufen.

Diese Phasen umfassen direkte und indirekte Kosten. Direkte Kosten sind diejenigen, die direkt für die Produktion anfallen, wie Rohstoffe und Löhne der Maschinenführer. Gemeinkosten beinhalten oft indirekte Kosten wie die Wartung der Ausrüstung und die Miete der Einrichtung, sowie die Löhne von Verwaltungsmitarbeitern, die nicht direkt an der Herstellung der Produkte beteiligt sind.

Unternehmen unterteilen diese Kosten häufig in direkte Material- und Herstellungskosten. Direkte Materialien sind die Materialien, die in jeder Phase verbraucht werden; Umwandlungskosten sind prozessbezogene Kosten wie Lohn- und Fertigungsgemeinkosten.

Bei vielen Unternehmen, Jede Phase des Produktionsprozesses wird von einer anderen Abteilung bearbeitet. Jede Abteilung erstellt einen Bericht, in dem ihre direkten Materialien aufgeführt sind, direkte Arbeits- und Fertigungsgemeinkosten. Das Unternehmen aggregiert dann diese Berichte, um die Gesamtproduktkosten zu analysieren.

Prozess- vs. Auftragskalkulation

Zwei der wichtigsten Methoden zur Ermittlung der Kosten jedes Produkts sind die Prozesskostenrechnung und die Auftragskostenrechnung. Die Prozesskostenrechnung beruht nicht auf der Rückverfolgung der Kosten jedes einzelnen Artikels während des gesamten Produktionsprozesses, Daher ist es besonders nützlich für Branchen, in denen identische Artikel in Massenproduktion hergestellt werden und die Kosten jedes Artikels nicht leicht nachverfolgt werden können. Kostenkalkulation, im Gegensatz, verfolgt alle direkten und indirekten Kosten für jeden Artikel oder jedes Projekt. Dies wird häufiger von Unternehmen verwendet, die kundenspezifische Produkte oder Dienstleistungen anbieten und die Preise für jedes einzelne einzeln festlegen. Zum Beispiel, Ein Bauunternehmen, das maßgeschneiderte Häuser herstellt, muss genau wissen, wie viel der Bau jedes Hauses kostet, damit es einen angemessenen Betrag berechnen und verfolgen kann, ob jedes Hausbauprojekt rentabel ist.

Bedeutung der Prozesskostenrechnung

Besonders wichtig ist die Prozesskostenrechnung im Öl-, chemisch, Holz, Textil- und Lebensmittelindustrie. Durch die Kontrolle der Produktionskosten können diese Unternehmen die richtigen Preise für ihre Produkte festlegen und feststellen, ob die Kosten den Prognosen entsprechen. Sie können die Prozesskostenrechnung verwenden, um die Kosten für jeden Schritt des Produktions- und Vertriebsprozesses zu analysieren und die Informationen verwenden, um Bereiche zu identifizieren, in denen sie Kosten senken können.

Warum Prozesskostenrechnung verwenden?

Die Prozesskostenrechnung ist die logische Wahl, um die Produktkosten in Branchen im Auge zu behalten, in denen die einzelnen Produktionseinheiten einheitlich und einzeln nicht viel wert sind – wie z für jede einzelne Einheit. Stattdessen, die Herstellkosten (COGM) werden nach der Prozesskostenrechnung ermittelt. Dies erscheint in der Regel auf Ihrer Einkommenserklärung.

-

Überwachen Sie die Gewinnmargen: Für Branchen, die in großen Mengen verkaufen und mit engen Gewinnspannen arbeiten, Schon eine geringfügige Änderung der Prozesskosten kann den Gewinn eines Unternehmens stark beeinflussen. Die Prozesskostenrechnung ermöglicht es Unternehmen, die Kosten jeder Produktionsstufe genau zu erfassen und bestimmte Abteilungen zur Verbesserung anzusprechen.

-

Bestandskontrolle: Je nach Art des Geschäfts, es kann sein, dass Sie für steuerliche Zwecke den Bestand an den IRS melden müssen. Für große Unternehmen, die Tausende oder sogar Millionen von Produkten herstellen, Dies kann eine schwierige Aufgabe sein. Jedoch, Die Prozesskostenrechnung kann helfen, sie zu vereinfachen. Jeder produzierte Artikel wird bewertet und jede Abteilung verfolgt Dinge wie gekaufte Materialien.

-

Einheitlichkeit in der Berichterstattung: Mit der Prozesskostenrechnung, Jede Abteilung verfolgt ihre eigenen Kosten und all diese werden zusammengefasst, um die Gesamtkosten für die Herstellung einer bestimmten Anzahl von Artikeln zu ermitteln. Da alle Ausgaben zusammengezählt werden müssen, sie müssen alle auf die gleiche Weise und mit den gleichen Kostencodes gemeldet werden. Dies trägt zur Vereinheitlichung der Berichte bei und erleichtert die Nachverfolgung der Kosten im Zeitverlauf.

Verwenden der Prozesskostenrechnungsmethode

Die Prozesskostenrechnung umfasst die Verfolgung der Anzahl der Einheiten, die während eines bestimmten Zeitraums den Produktionsprozess durchlaufen. Sammeln von Kosteninformationen für jede Stufe und anschließendes Verwenden der gesammelten Informationen, um die Kosten pro Einheit zu berechnen. Eine genaue Einzelkostenrechnung hilft bei der angemessenen Preisgestaltung von Produkten, was zu verbesserten Umsätzen und besseren Gewinnmargen führen kann.

5 Schritte in der Prozesskostenrechnung

Um die Produktionskosten jeder Einheit genau abzuschätzen, Die Prozesskostenrechnung berücksichtigt unfertige Arbeiten – Artikel, die in den Produktionsprozess aufgenommen, aber noch nicht abgeschlossen wurden – zu Beginn und am Ende jeder Periode. Hier sind fünf Hauptschritte der Prozesskostenrechnung.

-

Inventar analysieren: Analysieren Sie den Artikelfluss während des Zeitraums, um den Lagerbestand zu Beginn des Zeitraums zu bestimmen. wie viele Elemente während des Zeitraums gestartet wurden, wie viele abgeschlossen und ausgebucht wurden und wie viele am Ende des Zeitraums unvollständig waren.

-

Äquivalente Einheiten berechnen: Die Prozesskostenrechnung verwendet das Konzept der äquivalenten Einheiten, um Artikel zu berücksichtigen, die am Ende jeder Periode unfertig sind. Für diesen Schritt multiplizieren Sie die Anzahl der unvollständigen Einheiten am Ende des Zeitraums mit einem Prozentsatz, der ihren Fortschritt im Produktionsprozess darstellt. Zum Beispiel, wenn es 2 gibt, 000 Inventareinheiten noch in Bearbeitung und sie sind zu 75 % fertig, sie entsprechen 1 500 Einheiten für Prozesskostenrechnungszwecke (2, 000 x 0,75 =1, 500).

-

Anfallende Kosten berechnen: Summe der Kosten für alle Produktionsstufen, einschließlich direkter Material- und Umwandlungskosten.

-

Berechnen Sie die Kosten pro Einheit: Teilen Sie die Gesamtkosten durch die Anzahl der Einheiten. Diese Berechnung umfasst sowohl fertige Einheiten als auch äquivalente Einheiten. So, wenn ein Unternehmen 4 abgeschlossen hat, 000 Produkte und weitere 1, 000 Einheiten haben die Hälfte der Produktion hinter sich, die anfallenden Kosten würden durch 4 geteilt, 000 + (1, 000/2) =4, 500 Einheiten. Wenn sich alle Kosten für die Herstellung dieser Einheiten über alle Abteilungen summierten, beliefen sich die Kosten auf 16 US-Dollar, 875, Teilen Sie einfach die Kosten durch die Anzahl der Einheiten, um 3,75 USD pro produzierter Einheit zu erhalten.

-

Kosten auf vollständige und unvollständige Produkte verteilen: Ordnen Sie Kosten für die abgeschlossene und beendete Inventur in Arbeit den entsprechenden Konten zu. Auf diese Weise können Sie feststellen, wie viel Geld im aktuellen Inventar in Arbeit gebunden ist. Im obigen Beispiel ist da das Äquivalent von 500 Einheiten in Arbeit ist und die Herstellung jeder Einheit 3,75 USD kostet, die Lagerkosten für laufende Arbeiten betragen 1 US-Dollar, 875 (500 x 3,75 $). Und die Gesamtkosten des Produktinventars betragen 4, 000 x 3,75 $ =15 $, 000.

Arten der Prozesskostenrechnung

In der Prozesskostenrechnung gibt es drei verschiedene Möglichkeiten, Kosten zu berechnen:gewichteter Durchschnitt, Standardkalkulation und First-in-First-out (FIFO). Die sorgfältige Auswahl der Methode, die Ihren geschäftlichen Anforderungen am besten entspricht, ist eine bewährte Buchhaltungspraxis.

-

Gewichtete Durchschnittskosten: Dies ist die einfachste Methode zur Berechnung der Kosten. Unternehmen addieren alle Kosten für die aktuelle Periode und dividieren durch die Gesamtzahl der fertiggestellten und übertragenen Einheiten, zuzüglich der äquivalenten Einheiten der unfertigen Arbeit am Ende des Zeitraums. Es wird für Fälle verwendet, in denen die Kostenschwankungen von Periode zu Periode gering sind.

-

Standardkosten: Bei dieser Methode werden für jede Prozessstufe geschätzte Standardkosten anstelle der tatsächlichen Kosten verwendet. Unternehmen verwenden diese Methode in der Regel, wenn es zu schwierig oder zeitaufwändig ist, aktuelle Informationen über die tatsächlichen Kosten zu sammeln. Es kann auch für Unternehmen von Vorteil sein, die eine breite Palette von Artikeln herstellen und es schwierig finden, jedem Produkt genaue Kosten zuzuordnen. Die geschätzten Summen werden nach Abschluss eines Produktionslaufs mit den tatsächlichen Summen verglichen. und die Differenz wird einem Abweichungskonto hinzugefügt.

-

Erster, zuerst raus (FIFO): Der komplizierteste Prozesskostenansatz, FIFO wird verwendet, um eine genauere Produktkalkulation zu erhalten, insbesondere in Situationen, in denen sich die Kosten von einer Periode zur nächsten erheblich ändern. FIFO geht davon aus, dass die ersten Einheiten in (d. h. in Arbeit zu Beginn der laufenden Periode) sind die ersten, die abgeschlossen werden. Bei der Berechnung der Kosten für die aktuelle Periode es schließt Kosten aus, die während der vorherigen Periode für die beginnenden Work-in-Progress-Einheiten angefallen sind.

Beispiele für die Prozesskostenrechnung

Die Prozesskostenrechnung wird in Fällen verwendet, in denen die Produkteinheiten homogen sind. Sehen Sie sich einige Beispiele an, wie es in diesen fiktiven Unternehmen funktioniert. (Die Unternehmen sind nicht echt.)

-

Bubblez’n’More ist ein Abfüllunternehmen für Selters, das sich auf einzigartige Geschmacksrichtungen spezialisiert hat. Die Limonaden durchlaufen mehrere Produktionsabteilungen. Im laufenden Monat, die Abfüllabteilung sammelt $25 an, 000 direkte Materialkosten und $50, 000 Umwandlungskosten (bestehend aus direkten Arbeits- und Fabrikgemeinkosten). Für diesen Zeitraum, die Abteilung verarbeitet 50, 000 Flaschen. Die Stückkosten für die Abfüllabteilung betragen im April 0,50 € für direkte Materialien (Materialeinzelkosten dividiert durch die monatliche Einheitsleistung) und 1,00 € für die Umrechnungskosten (Umwandlungskosten dividiert durch die Produktionseinheit). Das Unternehmen führt ähnliche Berechnungen für die Etikettierungs- und Verpackungsabteilungen durch und stellt fest, dass es insgesamt 100 US-Dollar ausgegeben hat, 000 um 50 zu produzieren, 000 Flaschen in einem Monat. Der Stückpreis =100 $, 000/50, 000 =2 USD pro Einheit.

-

Reams-a-Plenty stellt Papierprodukte aus Zellstoff her. Rohstoffe durchlaufen den Produktionszyklus in einem kontinuierlichen Fluss, endet mit der Produktion identischer Papierpakete. Diesen Monat, es vervollständigt 150, 000 Pakete. Rohstoffe insgesamt $50, 000, oder 0,33 USD pro Paket. Die Konvertierungskosten betragen 100 $, 000, oder 0,67 $ pro Paket, bestehend aus 70 US-Dollar, 000 in direkter Arbeit und 30 $, 000 für Gemeinkosten, einschließlich Wartungskosten, Versicherungskosten und Strom. Die Gesamtkosten betragen 150 US-Dollar, 000, und mit 150, 000 produzierte Einheiten, Die Kosten pro Einheit betragen 1 US-Dollar.

Vor- und Nachteile der Prozesskostenrechnung

Für bestimmte Arten von Herstellern, Die Prozesskostenrechnung ist die praktikabelste und effizienteste Rechnungslegungsmethode zur Ermittlung der Produktkosten. Immer noch, diese Methode hat sowohl Vor- als auch Nachteile. Es kann schwierig sein, die Kosten den laufenden Arbeiten genau zuzuordnen, zum Beispiel. Betrachten Sie die folgenden Vor- und Nachteile.

Vorteile der Prozesskostenrechnung:

Die Prozesskostenrechnung kann einfacher zu verwenden sein als andere Kostenrechnungsmethoden, und es kann Unternehmen dabei helfen, Bereiche für potenzielle Kostensenkungen zu erkennen.

- Benutzerfreundlichkeit: Für Unternehmen, die viele ähnliche Waren herstellen, Prozesskostenrechnung ist praktischer und einfacher anzuwenden als andere Kostenrechnungsmethoden, wie Arbeitskostenabrechnung, Dies beinhaltet die Verfolgung der Kosten jedes Artikels und Bestandteils, zusammen mit der Lohnbuchhaltung, andere Materialien und Overhead.

- Flexibilität: Die Prozesskostenrechnung kann Unternehmen dabei helfen, ihre Betriebsabläufe zu verbessern, um Kosten zu senken, damit sie Produkte zu wettbewerbsfähigeren Preisen anbieten können. Es hebt die Kosten für jeden Schritt im Herstellungsprozess hervor, Unterstützung von Unternehmen bei der Ausrichtung auf redundante, veraltete oder ineffiziente Prozesse.

- Standardisiert: Die Prozesskostenrechnung wendet in jeder Periode dieselbe standardisierte Kalkulationsmethode an, So können Unternehmen Kostenveränderungen im Zeitverlauf vergleichen. Auf diese Weise können Unternehmen sicherstellen, dass die Kosten mit den budgetierten Ausgaben übereinstimmen und Bereiche für die Untersuchung identifiziert werden.

Nachteile der Prozesskostenrechnung:

Mögliche Nachteile der Prozesskostenrechnung sind Ungenauigkeiten.

- Fehler: Die Prozesskostenrechnung bestimmt die Kosten jeder Einheit basierend auf den Gesamtkosten der Abteilungen oder Phasen, die an der Fertigung beteiligt sind. Fehler können dadurch entstehen, dass produktionsfremde Kosten in die Kalkulation einbezogen werden.

- Rechenschwierigkeiten (äquivalente Einheiten): Die Prozesskostenrechnung stützt sich auch auf Berechnungen von äquivalenten Einheiten, die durch die Zuordnung von Kosten zu unfertigen Erzeugnissen zu Beginn oder am Ende einer Abrechnungsperiode ermittelt werden. Unternehmen rechnen den Wert dieser in Arbeit befindlichen Arbeiten in ihre Bilanzen ein. Die tatsächlichen Kosten dieser unfertigen Waren können variieren, zum Beispiel, wenn der Rohstoffpreis von Monat zu Monat schwankt. Wenn Unternehmen die Kosten für in Arbeit befindliche Artikel nicht genau schätzen, sie werden mit ungenauen Produktkosten enden.

- Zeitaufwendig: Die Berechnung äquivalenter Einheiten kann zeitaufwendig sein. Die Betriebsbuchhalter müssen feststellen, wie weit diese unfertigen Erzeugnisse im Produktionsprozess fortgeschritten sind, und die Kosten entsprechend zuordnen.

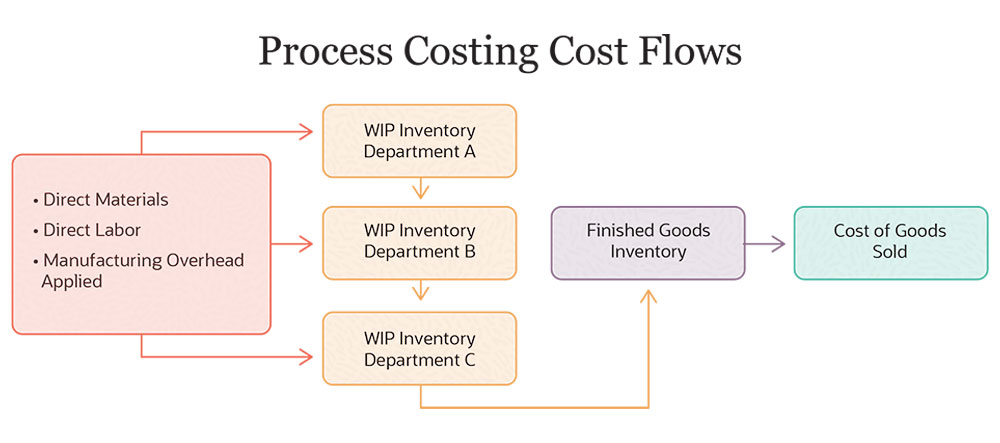

Kostenfluss in der Prozesskalkulation

Mit der Prozesskostenrechnung, Unternehmen verfolgen den Kostenfluss von Abteilung zu Abteilung, anstatt die Kosten für jeden einzelnen Artikel zu verfolgen. Jede Abteilung fügt direkte Arbeits- und Fertigungsgemeinkosten hinzu, zuzüglich der Kosten für alle verwendeten Rohstoffe. Unternehmen können für jede Abteilung oder Phase des Prozesses separate Bestandskonten für in Arbeit befindliche Waren verwenden.

Verwalten Sie die Prozesskostenrechnung mit NetSuite

Die Prozesskostenrechnung ordnet die Ausgaben verschiedenen Abteilungen in Ihrem Unternehmen zu, und es berücksichtigt verschiedene Kostenbereiche, einschließlich Material und Gehaltsabrechnung. Diese Kosten werden dann zusammengezählt, um eine Gesamt-Dollar-Zahl zu bestimmen und verwendet, um den Preis pro Einheit zu ermitteln. Alle Abteilungen müssen ein einheitliches Berichtswesen verwenden und keine Doppelzählungen vornehmen. Enterprise-Resource-Planning-Software (ERP) kann dabei helfen. Es bringt Daten aus verschiedenen Business-Software-Modulen aus Ihrem gesamten Unternehmen – wie Supply Chain Management, Finanzmanagement und Gehaltsabrechnung – in einem digitalen Raum. Durch die Speicherung von Daten aus unterschiedlichen Bereichen Ihres Unternehmens in einem digitalen Ökosystem, Sie können Daten und Kosten während des gesamten Herstellungsprozesses einfacher verfolgen und Ausgaben und Rentabilität im Auge behalten. ERP-Plattformen mit integrierter Finanzmanagement-Software helfen Ihnen auch kompetenter, Prozesskostenrechnung einfach und genau durchführen. Durch die Zusammenarbeit mit den gleichen Informationen im gesamten Unternehmen, Kosten können leicht nach Abteilungen verfolgt und in Prozesskostenberichte auf Makroebene einfließen.

Die ERP-Suite von NetSuite hilft Herstellern, jeden Aspekt ihres Geschäfts zu verwalten, von Supply Chain Management und Beschaffung bis hin zur Auftragsabwicklung und Customer Relationship Management (CRM). Die vollständig integrierte Finanzmanagementlösung hilft Unternehmen, ihren Finanzabschluss zu beschleunigen, bietet ein starkes Ausgabenmanagement und einen Echtzeit-Einblick in die finanzielle Leistung des Unternehmens. Und es kann Ihnen besser helfen, Prozesskostenrechnung einfach und genau durchführen. Durch die Zusammenarbeit mit den gleichen Informationen im gesamten Unternehmen, Kosten können leicht nach Abteilungen verfolgt und in Prozesskostenberichte auf Makroebene einfließen.

Abschluss

Die Prozesskostenrechnung ist eine wichtige Abrechnungsmethode für Hersteller, die große Mengen identischer Artikel herstellen, wie Unternehmen in der Lebensmittelverarbeitung, Öl- und Chemieindustrie. Für diese Unternehmen Es kann schwierig oder unmöglich sein, die Kosten jedem Artikel während des Herstellungsprozesses direkt zuzuordnen. Die Prozesskostenrechnung ermöglicht es Unternehmen, Artikelkosten zu schätzen, indem sie die Ausgaben für jeden Schritt im Herstellungsprozess addieren, dann durch die Anzahl der Elemente dividieren. Um die Genauigkeit zu gewährleisten, Unternehmen müssen nur die produktbezogenen Kosten jeder am Prozess beteiligten Abteilung berücksichtigen und die Kosten in jeder Phase korrekt den laufenden Arbeiten zuordnen. Finanzmanagement-Software, insbesondere Plattformen, die in ein größeres ERP-Tool integriert sind, kann helfen, Kosten nach Abteilungen zu verfolgen, sowie Übersichtsberichte erstellen und historische Daten speichern, um Trends im Laufe der Zeit zu überwachen.

Häufig gestellte Fragen zur Prozesskostenrechnung

Was ist ein Beispiel für die Prozesskostenrechnung?

Mit der Prozesskostenrechnung, Ein Seltzer-Abfüllunternehmen würde jeder Stufe des Abfüllprozesses Kosten zuordnen. Es summiert dann die Kosten jeder Stufe über einen Abrechnungszeitraum, Dividieren der Gesamtprozesskosten durch die Anzahl der fertigen Flaschen, um die Kosten pro Flasche zu erhalten.

Welche Schritte umfasst die Prozesskostenrechnung?

Die Prozesskostenrechnung umfasst fünf grundlegende Schritte:

- Bestimmen Sie die Anzahl der fertigen Artikel plus unfertigen Artikel, die in jeder Periode produziert wurden.

- Übersetzen Sie die unfertigen Artikel in äquivalente Einheiten fertiger Erzeugnisse, indem Sie die Anzahl der unfertigen Artikel mit ihrem Fertigstellungsgrad multiplizieren.

- Summieren Sie die direkten Material- und Umwandlungskosten für jede Stufe des Prozesses.

- Teilen Sie die Gesamtkosten durch die Anzahl der Einheiten, um die Kosten pro Einheit zu erhalten.

- Nennen Sie Kosten für vollständige und unvollständige Produkte.

Was sind die Vor- und Nachteile der Prozesskostenrechnung?

Für Unternehmen, die große Mengen homogener Produkte herstellen, Die Prozesskostenrechnung ist viel einfacher als die Auftragskalkulation. Es ermöglicht Unternehmen auch, die Kosten jeder Stufe im Herstellungsprozess zu optimieren und nach Möglichkeiten zur Kostensenkung zu suchen, falls erforderlich. Aber es gibt Nachteile, auch. Prozesskostenrechnung kann zeitaufwendig sein, und es kann schwierig sein, die Produktkosten jeder Fertigungsstufe und in Arbeit befindlichen Artikeln genau zuzuordnen.

Was ist ein Prozesskostensystem?

Ein Prozesskostenrechnungssystem ist eine Methode, die typischerweise in bestimmten Sektoren der verarbeitenden Industrie verwendet wird, um die Gesamtproduktionskosten für jede Produkteinheit zu bestimmen. Es akkumuliert Kosten aus jedem Prozess oder jeder Abteilung und ordnet sie den einzelnen produzierten Produkten zu.

Wer nutzt die Prozesskostenrechnung?

Die Prozesskostenrechnung wird in der Regel von Herstellern verwendet, die eine große Menge identischer Artikel herstellen, wie Unternehmen, die in der Ölraffination tätig sind, Lebensmittelproduktion, chemische Verarbeitung, Textilien, Glas, Zement und Farbe.

Wie wird die Prozesskostenrechnung berechnet?

Produktkosten werden den Abteilungen oder Prozessen zugeordnet, die jeder Artikel über einen festgelegten Zeitraum durchläuft, anstatt Kosten auf einzelne produzierte Artikel zurückzuverfolgen. Die Gesamtprozesskosten werden durch die Gesamtanzahl der Artikel geteilt, was zu durchschnittlichen Kosten für jeden Artikel führt.

Was kostet ein Baujob?

Die Auftragskalkulation ist ein Ansatz in der Buchhaltung, der jede Ausgabe einem bestimmten Auftrag zuordnet. Es ist im Allgemeinen in drei Bereiche unterteilt:Arbeit, Materialien und Overhead. Die Bauauftragskalkulation ist ein gängiger Ansatz für einzigartige Projekte mit unterschiedlichen Anforderungen. Die tatsächlichen Kosten werden mit dem erwarteten Budget verglichen.

-

Was ist Blockchain-Interoperabilität und warum ist sie wichtig?

Die Bedeutung der Blockchain-Interoperabilität Kaum etwas hat der Menschheit in den letzten Jahrzehnten mehr gedient als das Internet. Die Macht des offenen Internets hat sich besonders durch die jün

-

Was ist das Kostenprinzip und warum ist es wichtig?

Das Anschaffungskostenprinzip besagt, dass jeder Vermögenswert zum Kaufpreis erfasst werden sollte. Erfahren Sie, warum das Kostenprinzip ein wichtiges Prinzip für Ihr kleines Unternehmen ist. Es gib

Buchhaltung

- Cycle Stock:Was es ist und warum es für das Bestandsmanagement wichtig ist

- Was ist die Bestandsbewertung und warum ist sie wichtig?

- Was ist eine Spesenmanagement-Software und warum ist sie wichtig?

- Was ist ein Budget und warum ist die Budgetierung wichtig?

- Was ist die Kostenbasis und warum ist sie wichtig?

- Was ist Finanzkompetenz und warum ist sie wichtig?

- Was ist ein Zinssatz und warum ist er wichtig?

- Verfügbarer Kredit:Was es ist und warum es wichtig ist

- Verfügbarer Kredit:Was es ist und warum es wichtig ist

-

Was ist Risikotoleranz,

und warum ist es wichtig? Risikotoleranzdefinition Risikotoleranz ist Ihre Fähigkeit und Bereitschaft, einen Wertverlust Ihrer Anlagen zu ertragen. Wenn Sie versuchen, Ihre Risikotoleranz zu bestim...

-

Unternehmenskultur:Was sie ist und warum sie wichtig ist

Unternehmenskultur:Was sie ist und warum sie wichtig ist Von Adrian Furnham Von einer funktionierenden Unternehmenskultur profitieren sowohl das Unternehmen als auch seine Mitarbeiter. In diesem Artikel, Der Autor gibt einen Überblick über den Ursprung ...