Warum – und wann – Sie Ihren Autokredit refinanzieren sollten

Viele von uns geraten aufgrund mangelnder Erfahrung, unglücklicher Umstände oder einer Kombination aus beidem in schlechte Autokredite. Gerade Menschen, die am Anfang ihrer finanziellen Reise stehen, zahlen höhere Zinsen für Autokredite, weil sie aus Sicht eines Kreditgebers nicht bewiesen haben, dass sie Geld pünktlich zurückzahlen können. Sie haben eine „dünne“ Kreditakte, was bedeutet, dass ihre Kredithistorie nicht genügend Informationen enthält, um sich auf ihre Rückzahlungsfähigkeit verlassen zu können. Einer der Kosten dafür, jung zu sein!

Andere müssen möglicherweise ein neues Auto kaufen, wenn ihre Kreditwürdigkeit viel niedriger ist, als sie es gerne hätten. Eine beliebige Anzahl von Faktoren kann die Kreditwürdigkeit positiv beeinflussen, und vielleicht ein Jahr oder 18 Monate nach Beginn Ihres Kredits hat sich Ihre Kreditwürdigkeit verbessert und Sie denken, dass es an der Zeit ist, die Bedingungen Ihres Autokredits neu zu verhandeln.

Egal, wo Sie sitzen, es gibt einige entscheidende Vor- und Nachteile, die Sie berücksichtigen sollten, bevor Sie Ihren Autokredit refinanzieren. Wir führen Sie durch die Gründe für eine Refinanzierung, einige der potenziellen Nachteile, wann und warum es für Sie richtig sein könnte und was Sie wissen sollten, bevor Sie nach neuen Deals suchen.

Die Vorteile der automatischen Refinanzierung

Die Refinanzierung Ihres aktuellen Auto- oder LKW-Darlehens hat definitiv Vorteile, insbesondere wenn Sie nicht vorhaben, in absehbarer Zeit ein neues Fahrzeug zu kaufen.

Senken Sie Ihre monatlichen Darlehenszahlungen

Weniger für Ihre monatliche Zahlung auszugeben, ist wahrscheinlich der Hauptgrund, warum sich die meisten Menschen mit der Refinanzierung von Autokrediten befassen. Abhängig vom Zinssatz Ihres aktuellen Autokredits können Sie durch die Refinanzierung bis zu Hunderte von Dollar pro Monat einsparen und den dringend benötigten Cashflow freisetzen. Als allgemeine Faustregel gilt jedoch, dass eine niedrigere monatliche Zahlung langfristig zu mehr Geld führt. Stellen Sie sicher, dass Sie diesen Blog bis zum Ende lesen!

Zahlen Sie weniger Zinsen für Ihren Autokredit

Sie sind jetzt schon oft genug um den Block gefahren, um zu wissen, dass der angezeigte Aufkleberpreis beim Kauf eines neuen Radsatzes nicht mit dem Preis übereinstimmt, den Sie am Ende zahlen, es sei denn, Sie zahlen im Voraus vollständig . Wenn Sie Ihr Auto finanzieren, werden Zinsen zu Ihren Gesamtkosten hinzugefügt, d. h. Sie zahlen den ursprünglichen Kreditbetrag (auch bekannt als Hauptbetrag) plus einen zusätzlichen Betrag zurück, der durch den Zinssatz und den Rückzahlungsplan oder die Kreditlaufzeit bestimmt wird.

Ein Auto im Wert von 15.000 US-Dollar, das 60 Monate lang mit 3,5 % finanziert wird, kostet Sie am Ende 16.380 US-Dollar:den ursprünglichen Betrag plus insgesamt 1.380 US-Dollar an Zinsen. Wenn Sie das gleiche Geschäft mit 3,0 % finanziert hätten, würden Sie 180 $ sparen. Das Einkaufen nach einem besseren Zinssatz ist ein weiterer sehr häufiger Grund, warum Menschen eine Refinanzierung in Betracht ziehen. (Suchen Sie nach „Rechner für automatische Refinanzierung“ und Sie können selbst mit einigen Zahlen spielen.)

Mitunterzeichner entfernen oder hinzufügen

Wenn Sie jung waren oder beim Kauf Ihres Autos eine schlechte Kreditwürdigkeit hatten, haben Sie möglicherweise die Hilfe eines Mitunterzeichners benötigt. Dies ist jemand mit einem gesünderen Finanzprofil, der sich bereit erklärt, einen Teil des Risikos zu übernehmen, das das kreditgebende Finanzinstitut eingeht. Macht mit 20 sehr viel Sinn, aber das Eigentum an Ihrem Fahrzeug auf unbestimmte Zeit mit Ihren Eltern zu teilen, ist nicht ideal. Wenn Sie Ihr bestehendes Darlehen refinanzieren, schließen Sie eine völlig neue Vereinbarung mit dem Kreditgeber ab.

Geldgeber wechseln

Wenn Sie aus irgendeinem Grund mit dem Finanzinstitut, das Ihren aktuellen Autokredit ausgestellt hat, unzufrieden sind, können Sie sich anderswo refinanzieren. Zusätzlich zu den oben genannten Schlüsselfaktoren – Kreditlaufzeit, Rückzahlungszeitplan und Zinssatz – gibt es bestimmte immaterielle Werte, die schwer zu erkennen sind, wenn Sie gerade erst mit Ihrer finanziellen Reise beginnen. Viele Menschen suchen ein Auto-Refinanzierungsdarlehen bei einer kleinen, lokalen Bank oder Kreditgenossenschaft anstelle eines großen Kreditgebers auf, um den zusätzlichen Kundenservice und die Betreuung zu erhalten, die lokale Kreditgeber bieten.

Die Nachteile der automatischen Refinanzierung

Klingt gut, oder? Aber es gibt auch andere Überlegungen.

Auf lange Sicht könnten Sie mehr ausgeben

Wie oben erwähnt, ist eine niedrigere monatliche Rate ein attraktiver Grund, Ihr Auto zu refinanzieren, aber es kann manchmal bedeuten, dass Sie langfristig mehr Zinsen zahlen. Eine niedrigere Zahlung bedeutet normalerweise eine längere Kreditlaufzeit, was bedeutet, dass während der Laufzeit des Kredits insgesamt mehr Geld ausgegeben wird.

Stellen Sie sich vor, Ihr ursprünglicher Kredit beläuft sich auf 15.000 $ und wird zu 3,5 % für 48 Monate finanziert. Ihre monatliche Zahlung beträgt 335 $. Um dieses Beispiel in lesbaren mathematischen Begriffen zu halten, gehen wir davon aus, dass Sie die vollen 15.000 US-Dollar zum gleichen Satz von 3,5 % refinanzieren, aber Sie verlängern die Kreditlaufzeit auf 60 Monate. Ihre neue monatliche Zahlung sinkt auf 273 $. Die zusätzlichen 62 US-Dollar pro Monat könnten die Änderung wert sein, aber Sie sollten den Kompromiss kennen:Beim 48-Monats-Darlehen beträgt der Gesamtbetrag, den Sie zurückzahlen, 16.080 US-Dollar, beim 60-Monats-Autorefinanzierungsdarlehen jedoch der Gesamtbetrag, den Sie zahlen beträgt 16.380 $.

Ihre Kreditwürdigkeit könnte beeinträchtigt werden

Die Refinanzierung Ihres Autokredits kann sich negativ auf Ihre Kreditwürdigkeit auswirken. Dies ist für viele Menschen ein Problem, insbesondere für Menschen, die aufgrund einer niedrigen Kreditwürdigkeit gezwungen sind, einen Autokredit mit höheren Zinssätzen abzuschließen, als sie es sich gewünscht hätten. Die gute Nachricht ist, dass Ihre Kreditwürdigkeit in den meisten Fällen nur geringfügig und vorübergehend beeinträchtigt wird, wenn Sie einen Auto-Refinanzierungskredit aufnehmen.

Wie wirkt sich die automatische Refinanzierung auf Ihre Kreditwürdigkeit aus?

Es gibt drei Hauptbereiche, die die Refinanzierung beeinflussen wird, wenn es um Kredite geht.

Kreditanfrage

Jedes kreditgebende Finanzinstitut, von der größten Megabank bis zur kleinsten One-Shop-Kreditgenossenschaft, muss Ihre Kreditwürdigkeit abrufen, um festzustellen, welche Zinssätze sie für Ihr Auto-Refi-Darlehen anbieten können. Der Branchenjargon für die Art der Kreditprüfung, die durchgeführt wird, wenn Sie eine neue Kreditlinie (wie einen Kredit jeglicher Art) beantragen, ist ein „harter Zug“, und zu viele harte Züge, die in zu kurzer Zeit durchgeführt werden, können Ihrem Kredit schaden Punktzahl.

Sie können dazu beitragen, die Auswirkungen zu minimieren, indem Sie Finanzinstitute recherchieren, bevor Sie einen Antrag stellen, und feststellen, welche Kreditgeber den besten Zinssatz und die beste Kreditlaufzeit für Ihre Bedürfnisse anbieten. Wenn Sie Ihre Kreditwürdigkeit kennen, können Sie einen potenziellen Kreditgeber fragen, welche Zinssätze er seiner Meinung nach bieten könnte. Es ist in Ordnung, Kreditanträge an mehrere Autokreditgeber zu senden, aber wenn Sie diesen Weg gehen, ist es am besten, alle Kreditanträge innerhalb eines 14-Tage-Fensters einzureichen. Diese Anfragen werden normalerweise in einem „harten Zug“ zusammengefasst.

Änderung der Credit-Nutzung

Die Kreditauslastung ist der Prozentsatz Ihres Kredits, den Sie derzeit ausgegeben haben. Beispiel:Wenn Sie ein Kreditkartenlimit von 100 $ haben und etwas kaufen, das 30 $ kostet, verbrauchen Sie 30 % Ihres Guthabens. Eine allgemeine Faustregel zum Erstellen einer guten Kreditwürdigkeit lautet, nicht mehr als 30 % Ihres Kredits zu verwenden. Durch die Refinanzierung Ihres Autokredits kann sich der Prozentsatz des Kredits ändern, den Sie verwenden, was zu einer niedrigeren Punktzahl führen kann.

Änderung im Zahlungsverlauf

Ihre Historie von Kreditrückzahlungen ist wohl der wichtigste Faktor für die Schaffung einer guten Kreditwürdigkeit, ebenso wie das Alter der Kreditlinien. Beide Faktoren geben einem Finanzinstitut Auskunft über Ihre Fähigkeit, pünktlich und konsistent zurückzuzahlen. Wenn Sie refinanzieren, löschen Sie im Wesentlichen die vorherige Kreditlinie, was bedeutet, dass Sie diese Rückzahlungshistorie verlieren. Solange Sie Ihre neuen Darlehenszahlungen pünktlich nach der Refinanzierung leisten, wird sich dies ausgleichen, aber stellen Sie sicher, dass Sie die letzte Zahlung des ursprünglichen Darlehens nicht verpassen.

Wann sollten Sie Ihren Autokredit refinanzieren?

Ist jetzt der richtige Zeitpunkt? Diese Antwort kann für jeden Fahrzeughalter anders ausfallen. Hier sind einige Überlegungen:

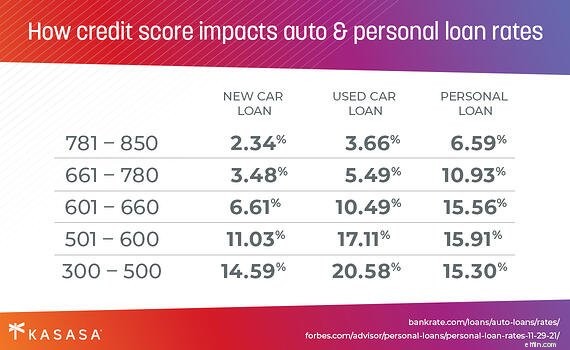

Ihre Kreditwürdigkeit hat sich verbessert

Viele von uns, insbesondere Anfänger, finanzieren einen Neuwagenkauf, obwohl wir weniger als einen Kredit haben. Wenn wir älter werden und sich (hoffentlich) unsere Kreditwürdigkeit verbessert, erhalten wir Zugang zu besseren Zinssätzen für die Auto-Refinanzierung. Dies ist einer von vielen Gründen, warum die Kenntnis Ihrer Kreditwürdigkeit so wichtig ist. Wenn Ihre Punktzahl von gut zu ausgezeichnet wechselt, ist es möglicherweise ein ausgezeichneter Zeitpunkt, um eine Refinanzierung in Betracht zu ziehen.

Die Preise sind gesunken

Wenn die Fed die Zinssätze erhöht oder senkt, tun dies auch Banken und Kreditgenossenschaften. Wenn Sie Ihr Auto in einer Zeit hoher Zinsen finanziert haben und die Zinsen dann sinken, ist es ein guter Zeitpunkt, eine Refinanzierung in Betracht zu ziehen. (Pssst… das ist gerade der Fall!)

Sie haben einen ausreichenden Zahlungsverlauf erstellt

Viele von uns finden das Auto, das uns gefällt, und lassen sich dann vom Händler finanzieren … und das sind nicht immer die besten Angebote. Wenn Sie mit Ihrem neuen Auto nach Hause fahren, kommen Sie vielleicht an der Werbetafel eines kommunalen Finanzinstituts vorbei, nur um festzustellen, dass sie einen viel besseren Zinssatz anbieten.

Leider ist es schwierig, eine Rendite für ein 4-Jahres-Darlehen zu erzielen. Wenn dies Ihr erstes Auto ist, müssen Sie eine Rückzahlungshistorie erstellen, bevor Sie eine Refinanzierung in Betracht ziehen. in der Regel ein Jahr. Wenn Sie eine längere Kredithistorie haben, können Sie erwägen, Ihren Autokredit nach sechs Monaten zu refinanzieren.

Was brauchen Sie vor der Refinanzierung?

Bereit anzufangen? Stellen wir sicher.

Ihre Kreditwürdigkeit

Die Kenntnis Ihrer Kreditwürdigkeit ist wichtig, um festzustellen, welche Refinanzierungsangebote Sie erwarten können. Wenn Ihre Kreditwürdigkeit gesunken ist, ist es unwahrscheinlich, dass Sie bessere Konditionen finden als für Ihr bestehendes Darlehen. Glücklicherweise hat jeder das Recht, seine Kreditwürdigkeit kostenlos von jeder Kreditauskunftei zu erfahren.

Ihre Fahrzeugdaten

Finanzinstitute möchten Details über das Fahrzeug wissen, das Sie refinanzieren. Bereiten Sie sich mit der Marke, dem Modell, der Fahrgestellnummer und dem Kilometerstand Ihres Autos vor. Je älter ein Fahrzeug ist und je mehr Kilometer auf seinem Kilometerzähler liegen, desto weniger Wert hat es, was bedeutet, dass es als Sicherheit für einen Autokreditgeber weniger attraktiv ist. Wenn Sie ein altes Auto haben, haben Sie möglicherweise Schwierigkeiten, eine Institution zur Refinanzierung zu finden.

Forschung

Wenn Sie bis hierher gelesen haben, sind Sie bereits auf einem guten Weg! Sie kennen die Gründe, warum Sie refinanzieren sollten (oder nicht). Jetzt geht es darum, das beste Angebot für Sie zu finden. Wie beim Autokauf sollten Sie verschiedene Finanzinstitute in Ihrer Nähe recherchieren. Schauen Sie nicht nur auf die Preise. Berücksichtigen Sie die Dienstleistungen, Funktionen und digitalen Fähigkeiten eines potenziellen Kreditgebers. Die Rückzahlung des Kredits sollte einfacher sein als die Aufnahme.

Das Beste aus beiden Welten?

Die Menschen refinanzieren sich, weil sie heute mehr Bargeld benötigen und weil sie schneller aus der Verschuldung herauskommen wollen. Wäre es nicht schön, wenn Sie beides haben könnten?

Das Kasasa-Darlehen ® ist genau das, ein Auto-Refinanzierungsdarlehen in der Goldlöckchen-Zone zwischen besseren Zinsen und flexibleren Rückzahlungsbedingungen. Das Kasasa-Darlehen ist das erste und einzige Darlehen, um Take-Backs™ anzubieten, eine innovative Funktion, mit der Sie ein Darlehen im Voraus bezahlen können, aber auf diese zusätzlichen Mittel zugreifen können, wann immer Sie sie brauchen.

Angenommen, Sie refinanzieren Ihren bestehenden Autokredit mit einem neuen von Kasasa ® weil Sie in dem Jahr, seit Sie Ihr Auto gekauft haben, einen Job bekommen haben, Ihre Kreditzahlungen pünktlich geleistet haben und sich Ihre Kreditwürdigkeit allmählich verbessert hat. Jetzt nähert sich das Ende des Jahres und ein Bonus von 1.000 $ landet auf Ihrem Bankkonto (Sie haben Glück!). Sie wissen, dass Sie durch die Zahlung dieses Bonus für Ihren Autokredit Monate verkürzen können von Ihrer Kreditlaufzeit ab und sparen Sie viel an Zinsen. Sie fahren auf der Überholspur in Richtung Schuldenfreiheit – bis Sie einen platten Reifen bekommen.

Das Leben passiert. Sie nehmen $500 dieses Bonusgeldes, das Sie im Voraus bezahlt haben, und es ist dank Take-Backs direkt wieder auf Ihrem Bankkonto, um einen neuen Reifen zu bezahlen. Klingt das nicht nach der intelligentesten Art der automatischen Refizierung?

-

Warum Sie sich HEUTE mit der automatischen Refinanzierung befassen sollten

Unabhängig davon, ob Sie sich bereits darüber im Klaren sind, was eine automatische Refinanzierung ist und wie Sie refizieren, oder ob Sie gerade erst erkennen, dass Sie dies vielleicht irgendwann ein

-

Wie – und wo – Sie Ihren Autokredit refinanzieren

Wir haben die Vor- und Nachteile der Auto-Refinanzierung besprochen, wann und warum Sie Ihr Auto refinanzieren sollten. Kommen wir nun zu den Messingnägeln (oder Lugnüssen, wenn Sie so wollen):Wie ref

Wagen

- Warum Ihre Essenslieferung kalt sein könnte

- Was passiert, wenn Sie Ihr Haus refinanzieren?

- Warum und wann Sie vermeiden sollten, Vorräte zu halten

- Ihre Kreditwürdigkeit – und warum sie wichtig ist

- Ist jetzt der richtige Zeitpunkt, um Ihren Autokredit zu refinanzieren?

- Wann Sie Ihr Auto refinanzieren sollten:Ein Leitfaden zur Entscheidungsfindung

- Wie und wann man einen Privatkredit refinanziert

- So refinanzieren Sie Ihren Studienkredit

- Wann – und warum – ein Privatdarlehen für den Schulanfang verwenden?

-

5 Gründe, Ihren Autokredit zu refinanzieren

5 Gründe, Ihren Autokredit zu refinanzieren Warum würden Sie Ihren Autokredit nicht refinanzieren, wenn Sie dadurch Geld sparen? In dem Moment, in dem die Zinssätze fallen, beginnt das Summen der Hypothekenrefinanzierung. Dennoch hören wir...

-

Wann ein Auto refinanzieren (und wann warten)

Wann ein Auto refinanzieren (und wann warten) Das letzte Jahr war eine brutale Zeit, um ein Auto zu kaufen, von den Anfängen der Pandemie-Unsicherheit bis hin zur aktuellen Welle von Lieferkettenproblemen und entscheidenden Chip-Engpässen. Ein re...