Wie – und wo – Sie Ihren Autokredit refinanzieren

Wir haben die Vor- und Nachteile der Auto-Refinanzierung besprochen, wann und warum Sie Ihr Auto refinanzieren sollten. Kommen wir nun zu den Messingnägeln (oder Lugnüssen, wenn Sie so wollen):Wie refinanzieren Sie? Was brauchen Sie alles, wo sollten Sie es tun und wie können Sie heute anfangen?

Sind Sie schon einmal auf der Autobahn gefahren und haben zweimal auf eine Werbetafel geschaut, auf der für einen Weg für einen Autokredit geworben wird? niedriger als das, was Sie jetzt bezahlen? Dann sind Sie hier genau richtig.

Wenn Sie ein Autobesitzer sind, der Ihr Fahrzeug refinanzieren möchte, sind wir hier, um Ihnen ein umfassendes Bild davon zu geben, wie Sie Ihr Auto refinanzieren können, verschiedene Optionen für die Refinanzierung und warum ein lokaler Kreditgeber möglicherweise die beste Wahl für die Refinanzierung des Fahrzeugs ist . Holen Sie sich Stift und Papier und lesen Sie weiter! 🤓

Wenn Sie nicht sollten Ihren bestehenden Autokredit refinanzieren

Lassen Sie uns zunächst einige Grundlagen zusammenfassen, um sicherzustellen, dass Sie an der richtigen Stelle sind. Wann ist eine Refinanzierung Ihres Autos nicht ratsam? Wie wirkt sich die Refinanzierung eines bestehenden Autokredits auf Ihre Kreditwürdigkeit aus?

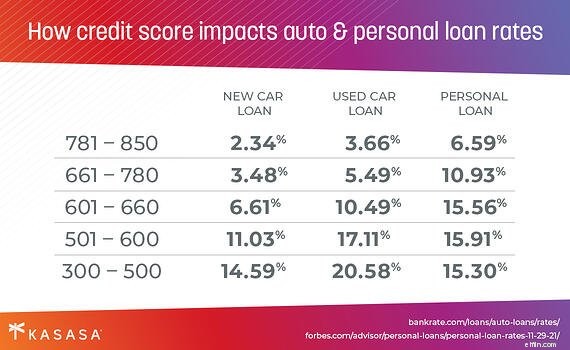

Die Kredithistorie ist ein äußerst wichtiger Faktor bei der Beantragung Ihres Auto-Refinanzierungsdarlehens. Ein potenzieller Kreditgeber wird anhand Ihrer Kredithistorie und Ihrer aktuellen Finanzen entscheiden, ob er Ihnen einen Kredit anbietet (und wenn ja, zu welchem Zinssatz). Eine Bank oder Kreditgenossenschaft, die einen Kredit gewährt, wird weitgehend durch den FICO-Kredit-Score eines Antragstellers informiert, der auf Informationen aus Ihrer Kreditauskunft und Ihrem aktuellen monatlichen Zahlungsplan aller bestehenden Kreditquellen basiert.

Wenn Ihre Kreditwürdigkeit seit der ursprünglichen Finanzierung Ihres Fahrzeugs gesunken ist, werden Sie jetzt wahrscheinlich kein besseres Angebot bekommen, daher lohnt es sich wahrscheinlich nicht, sich zu bewerben. Die Refinanzierung Ihres Autokredits kann manchmal Ihrer Kreditwürdigkeit schaden, aber in den meisten Fällen erleidet Ihre Kreditwürdigkeit nur einen kleinen und kurzlebigen Schlag, wenn Sie einen Autokredit aufnehmen. (Erfahren Sie hier mehr darüber, wie sich die automatische Refinanzierung auf Kredite auswirkt.)

Wenn sich Ihre Kreditwürdigkeit verbessert hat, Sie aber keine ausreichende Kredithistorie haben, müssen Sie möglicherweise noch auf die Refinanzierung warten. Viele erstmalige Autobesitzer haben, was die Kreditgeber als „dünne“ Kreditdatei bezeichnen, was bedeutet, dass es nicht genügend Autozahlungshistorie gibt, um festzustellen, ob Sie Ihren Fahrzeugkredit im Laufe der Zeit rechtzeitig zurückzahlen können. Alles, was Sie tun müssen, ist jedoch konsequent zu sein:Sie können in der Regel nach einem Jahr eine Refinanzierung in Betracht ziehen, solange Sie nicht mit Zahlungen in Verzug geraten.

Wenn der Markt jetzt höhere Zinssätze aufweist als bei der ursprünglichen Finanzierung Ihres Fahrzeugs, sollten Sie möglicherweise auf einen besseren Zinssatz warten, bevor Sie eine Auto-Refinanzierung in Anspruch nehmen.

So refinanzieren Sie Ihr Auto

Wenn Sie noch lesen, machen wir weiter. Sie sind bereit, mit der Refinanzierung Ihres Autokredits fortzufahren, entweder weil Sie in der Lage sind, einen guten effektiven Jahreszins, eine niedrigere monatliche Zahlung oder beides zu erhalten. Ihre Kreditwürdigkeit hat sich verbessert und Ihre Kredithistorie reicht jetzt etwas länger zurück. Endlich kannst du deinen Mitunterzeichner verlieren (Danke, Mama!).

Es ist an der Zeit, einige grundlegende Kreditfakten aufzuschlüsseln. Welche Informationen benötigen Sie, um Ihr Auto zu refinanzieren? Welche Schritte sind mit Auto Refi verbunden? Welche Fallstricke sind bei der Refinanzierung eines Autokredits zu vermeiden?

Als erstes müssen Sie Ihr Gesamtziel festlegen:Möchten Sie Ihre monatliche Autorate senken? Möchten Sie während der gesamten Laufzeit Ihres Darlehens weniger Geld bezahlen? Möchten Sie so schnell wie möglich aus der Verschuldung herauskommen, auch wenn dies einen Kredit mit kürzerer Laufzeit und eine größere monatliche Zahlung bedeutet?

Entscheiden Sie abhängig von diesen Faktoren, ob Sie Ihre Kreditlaufzeit (auch bekannt als Rückzahlungszeitplan) ändern und ob Sie Ihre monatliche Autorechnung erhöhen oder verringern möchten. Hier sind die weiteren Informationen, die Sie benötigen:

-

Ihr Kredit-Score . Inzwischen wissen Sie, wie wichtig das ist! Wenn Sie Ihre nicht kennen, können Sie sie mit einem kostenlosen Dienst wie Experian überprüfen.

-

Ihr Ausweis und Ihre Fahrzeugdaten. Ein Kreditgeber wird Details über das Auto wissen wollen, das Sie refinanzieren. Halten Sie die Marke, das Modell, die Fahrgestellnummer und den Kilometerstand Ihres Autos bereit. Außerdem benötigen Sie einen gültigen Führerschein.

Das ist wirklich alles, was Sie brauchen. Es bleibt nur noch eine wichtige Frage zu beantworten...

Wo ist der beste Ort, um Ihren Autokredit zu refinanzieren?

Viele von uns wissen in jungen Jahren nicht so recht, worauf sie bei der Finanzierung eines Fahrzeugs achten müssen. Vielleicht ist es der Weg des geringsten Widerstands, einen Kredit beim Autohaus aufzunehmen, oder bei der Ausstecher-Megabank, wo man bereits ein Spar- und Girokonto hat. Jetzt, da Sie bereit für eine Refinanzierung sind und Ihre Hausaufgaben gemacht haben, stellen Sie wahrscheinlich fest, dass es an der Zeit ist, den Korb zu verlassen und Ihren Autokredit bei einem Finanzinstitut zu refinanzieren, das Ihnen einen besseren Zinssatz, bessere Konditionen und bessere Bedingungen bietet Dienst.

Also, was sind Ihre Optionen?

Da sind natürlich die Megabanken. Die großen, nationalen Kettenbanken bieten alle Autokredite an, obwohl ihre Zinssätze normalerweise nicht großartig sind und ihr Kundenservice ungefähr dem entspricht, was Sie von massiv bürokratischen, multinationalen Unternehmen erwarten würden. Megabanken haben überall Filialen und Geldautomaten, was praktisch ist. Aber sie handeln mit Volumen, was bedeutet, dass Sie eher wie eine Nummer als wie eine Person behandelt werden. Häufig werden Sie an eine 1-800-Nummer weitergeleitet, die auf der anderen Seite des Pazifiks beantwortet wird.

Finanzinstitute der Gemeinschaft hingegen verlagern ihren Kundenservice normalerweise nicht ins Ausland. Kleine lokale Banken und Kreditgenossenschaften haben die gleichen Produktangebote wie Megabanken, sind aber in viel kleinerem Umfang tätig. Einige sind nur ein einziger stationärer Laden; Einige sind ländliche Kreditgenossenschaften, die eine kleine Anzahl von Menschen verbinden, die über ein riesiges Stück Land verteilt sind. Die besten kommunalen Finanzinstitute legen den Schwerpunkt auf echte, menschliche Beziehungen und fungieren als finanzielles Herz ihrer lokalen Wirtschaft.

Kasasa ® arbeitet mit solchen kommunalen Finanzinstituten im ganzen Land zusammen, um ein technisch ausgeklügeltes, einfach zu verwendendes Auto-Refinanzierungsdarlehen anzubieten, das kleineren kommunalen Finanzinstituten, dem Fundament lokaler Gemeinden im ganzen Land, hilft, sich gegen die großen Geschäftsbanken zu behaupten, die es versuchen sie zu verschlingen.

Warum Sie einen lokalen Kreditgeber für die Fahrzeugrefinanzierung wählen sollten

Alle Kreditgeber möchten Details über Sie und Ihre Kreditgeschichte wissen. Deshalb fragen sie nach Ihrem Ausweis und so vielen Finanzdaten. Was eine gute lokale Bank oder Kreditgenossenschaft anders macht, ist, dass sie Sie wollen zu wissen, wer sie sind. Ihr langfristiger Erfolg bedeutet deren langfristigen Erfolg, und ein Auto-Refi-Darlehen bei einem Finanzinstitut der Gemeinschaft ist eher eine Beziehung als eine Produkttransaktion.

Wenn Sie ein Auto-Refi-Darlehen bei einem Finanzinstitut der Gemeinschaft aufnehmen, können Sie Ihre gesamte Autofinanzierungserfahrung zurücksetzen. Dies fühlt sich besonders gut an, wenn Sie einen lausigen Originalkredit von einem Autohändler erhalten haben oder bereit sind, die unpersönliche Megabank-Erfahrung hinter sich zu lassen und Ihr finanzielles Los bei einer gemeinschaftsorientierten Bank oder Kreditgenossenschaft zu werfen.

Das Kasasa-Darlehen ® ist eine neue Art von Darlehen, die kommunale Finanzinstitute mit den technisch fortschrittlichen Tools ausstattet, die sie benötigen, um Menschen wie Sie zu erreichen:informiert und bereit, intelligentere Kredite aufzunehmen. Wir sind das einzige Finanztechnologieunternehmen (auch bekannt als Fintech), dessen Mission es seit fast 20 Jahren ist, Finanzinstituten der Gemeinschaft zu helfen, zu überleben – und zu gedeihen. Das Kasasa-Darlehen ist das einzige Auto-Refinanzierungsdarlehen mit Take-Backs™, einer einzigartigen Funktion, mit der Sie im Voraus zahlen können, um schneller schuldenfrei zu sein, aber dennoch Zugriff auf diese zusätzlichen Mittel haben, wenn Sie sie brauchen.

Wenn Sie bis hierher gelesen haben, alle Ihre Informationen gesammelt haben und bereit sind, aus Ihrem schlechten Autokredit herauszukommen und etwas schneller zu machen, sehen Sie sich noch heute das Kasasa-Darlehen an.

-

Wann ein Auto refinanzieren (und wann warten)

Das letzte Jahr war eine brutale Zeit, um ein Auto zu kaufen, von den Anfängen der Pandemie-Unsicherheit bis hin zur aktuellen Welle von Lieferkettenproblemen und entscheidenden Chip-Engpässen. Ein re

-

Warum – und wann – Sie Ihren Autokredit refinanzieren sollten

Viele von uns geraten aufgrund mangelnder Erfahrung, unglücklicher Umstände oder einer Kombination aus beidem in schlechte Autokredite. Gerade Menschen, die am Anfang ihrer finanziellen Reise stehen,

Autofinanzierung

- Kann ein Mitunterzeichner ein Auto refinanzieren?

- Wie berechne ich manuell einen Autokredit?

- Schuldenbereinigung für Studentendarlehen und Ihre Kreditwürdigkeit

- So refinanzieren Sie Ihre Kreditkartenschulden

- Wo (und wie) Sie Ihre Sachen online verkaufen können

- Wie und wann man einen Privatkredit refinanziert

- So refinanzieren Sie einen Autokredit

- Wann und wie erhalten Sie Ihre erste Kreditkarte?

- So refinanzieren Sie Ihren Studienkredit

-

So sperren Sie Ihr Guthaben

So sperren Sie Ihr Guthaben Das Potenzial, Opfer von Identitätsdiebstahl zu werden, ist größer denn je. Tatsächlich schätzen einige Zahlen, dass bis zu 15 Millionen Amerikaner jedes Jahr persönlich irgendeine Form dieses Verbrec...

-

So refinanzieren Sie Ihre Hypothek mit schlechter Kreditwürdigkeit

So refinanzieren Sie Ihre Hypothek mit schlechter Kreditwürdigkeit Die Refinanzierung Ihrer Hypothek kann Ihnen viele finanzielle Vorteile bringen. Sie können sich beispielsweise einen Teil des Eigenkapitals Ihres Eigenheims auszahlen lassen, wenn Sie eine große Geld...