Wann ein Auto refinanzieren (und wann warten)

Das letzte Jahr war eine brutale Zeit, um ein Auto zu kaufen, von den Anfängen der Pandemie-Unsicherheit bis hin zur aktuellen Welle von Lieferkettenproblemen und entscheidenden Chip-Engpässen. Ein reduziertes Angebot an Neuwagen hat die Nachfrage drastisch erhöht, was die Preise stark in die Höhe getrieben hat. Trotzdem schätzen wir 25 Millionen Menschen in den Vereinigten Staaten kauften 2021 ein Auto mit einem Autokredit und deckten diese steigenden Kosten, indem sie es als Schulden aufnahmen.

Wenn Sie einer dieser 25 Millionen sind – oder wenn Sie gerade in einem schlechten Autokredit stecken – können Sie Ihr finanzielles Bild trotzdem in den Fokus rücken, indem Sie Ihren Autokredit refinanzieren. Da wir ein langes Jahr hinter uns haben, sollten Sie sich überlegen, warum es heute eine besonders gute Zeit für die Auto-Refizierung ist.

Vielleicht schleppen Sie sich durch Ihren ersten Autokredit, Ihre Autozahlung ist zu hoch und Sie möchten ein besseres Angebot bekommen. Oder vielleicht erhalten Sie jetzt einen günstigeren Zinssatz als für Ihren aktuellen Autokredit, was bedeutet, dass Sie Geld sparen. Vielleicht möchten Sie einfach die Megabank, die Ihren aktuellen Kredit vergeben hat, aufgeben und eine Auto-Refinanzierung mit einem neuen Kreditgeber durchführen.

Aus vielen Gründen könnte gerade jetzt der BESTE Zeitpunkt für Sie sein, Ihren Autokredit zu refinanzieren. Hier erfahren Sie, wann (und wann nicht) Sie eine Auto-Refinanzierung durchführen und wie die Refinanzierung Ihres Autokredits Ihnen heute dabei helfen kann, mit einem klareren und schnelleren Weg zur Schuldenfreiheit ins Jahr 2022 zu starten.

Faustregel für die Refinanzierung eines Autokredits:drei wichtige Anzeichen

Lassen Sie uns einige Auto-Refi-Grundlagen durchgehen. Wir haben zuvor drei wichtige Anzeichen dafür behandelt, dass es Zeit für eine Refinanzierung ist:

-

Die Zinssätze sind niedriger. Dies ist immer eine gute Faustregel für die Refinanzierung, aber aus verschiedenen historischen Gründen befindet sich der Bundeszins derzeit auf einem historischen Tiefstand. Was bedeutet das für Ihren Autokredit? Die Kurzversion ist, dass jetzt ein besonders ist guter Zeitpunkt, um die Refinanzierung von Autokrediten zu verfolgen. Diese supergünstigen Tarife halten nicht ewig, also machen Sie weiter!

-

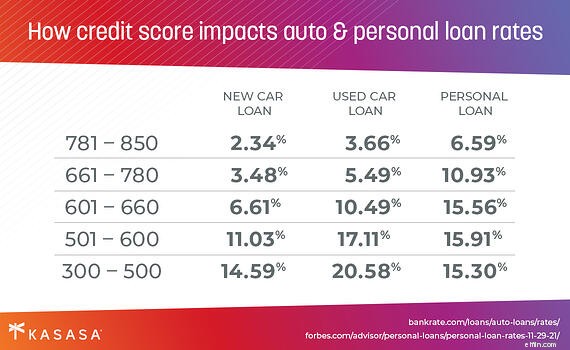

Ihre Kreditwürdigkeit hat sich verbessert. Dies ist ein weiterer einfacher Grund für die Refinanzierung. Jeder Kreditgeber wird sein Kreditangebot (und den Zinssatz) größtenteils auf Ihre Kreditwürdigkeit stützen. Je besser Ihre Kreditwürdigkeit ist, desto besser wird Ihnen der Zinssatz angeboten. Wenn Ihre Punktzahl seit der Aufnahme Ihres ersten Autokredits in die Höhe geschossen ist, weil Sie Ihre Zahlungen pünktlich geleistet haben (Glückwunsch!), ist jetzt ein guter Zeitpunkt, sich mit der Refinanzierung von Autokrediten zu befassen. Wenn nicht, sehen Sie sich diese fünf Tipps an, um Ihre Kreditwürdigkeit zu verbessern, bevor Sie einen Kredit aufnehmen.

-

Ihre Kreditdatei ist dicker. Dies mag wie Ihre Kreditwürdigkeit aussehen, ist es aber nicht. Ihre Kreditdatei ist im Grunde Ihre langfristige Geschichte der Rückzahlung von Schulden, von Ihren Kreditkarten bis zu Ihren Studentendarlehen, Ihrem Wohnungsbaudarlehen, Ihrem Autodarlehen und jeder anderen Art von Darlehen. Wenn Sie in Ihrem ersten Autokredit sind, ist Ihre Kreditdatei wahrscheinlich „dünn“, was aus Sicht eines Kreditgebers bedeutet, dass es nicht genügend Daten gibt, um zu überprüfen, ob Sie Ihren Kredit über X Jahre zuverlässig zurückzahlen können. Sie können Ihren Autokredit nicht einfach sofort refinanzieren. Das konsequente Erreichen Ihrer Rückzahlungen fügt Ihrer Akte jedoch allmählich die Kredithistorie hinzu (während Sie Ihre Kreditwürdigkeit verbessern). Wenn Sie ein Anfänger sind, versuchen Sie, sich um die 12- oder 18-Monats-Marke herum mit der automatischen Refinanzierung zu befassen. Wenn Sie nicht zum ersten Mal um den Block fahren, können Sie die Auto-Refinanzierung bereits 6 Monate nach Abschluss des ersten Autokredits in Anspruch nehmen

Ist die Refinanzierung von Autokrediten das Richtige für Sie?

Lassen Sie uns für eine Minute herauszoomen. Die automatische Refinanzierung ist nicht jedermanns Sache. Wie bereits erwähnt, können Sie Ihren Autokredit nicht refinanzieren, wenn Sie ihn vor weniger als sechs Monaten (oder weniger als einem Jahr, wenn Sie ein Neuling sind) abgeschlossen haben.

Um einen weiteren wichtigen Punkt zu wiederholen:Die Kreditwürdigkeit wirkt sich erheblich auf Ihre Autokreditrate aus. Jede Bank oder Kreditgenossenschaft wird entscheiden, ob sie Ihnen auf der Grundlage Ihrer Kredithistorie und Ihrer aktuellen finanziellen Situation einen Kredit anbietet oder nicht. Wenn Ihre Kreditwürdigkeit jetzt niedriger ist als bei der ursprünglichen Finanzierung Ihres Autos, erhalten Sie jetzt wahrscheinlich ein schlechteres Angebot – warten Sie am besten ab (und hier sind 11 weitere Möglichkeiten, Ihre Kreditwürdigkeit in der Zwischenzeit zu verbessern). Die automatische Refinanzierung kann sogar Ihrem Kredit schaden, obwohl dies normalerweise nur ein kurzer Aussetzer ist, der verschwindet, nachdem Sie mit der pünktlichen Zahlung des Darlehens begonnen haben.

Möglicherweise sind Sie zur Refinanzierung motiviert, weil Sie bei der Aufnahme Ihres ursprünglichen Darlehens einen Mitunterzeichner brauchten, aber jetzt finanziell etwas stabiler sind und es alleine schaffen möchten. Leider erhalten Sie möglicherweise keinen besseren Zinssatz für einen refinanzierten Autokredit, wenn Sie alleine gehen, selbst wenn sich Ihre persönliche Kreditwürdigkeit verbessert hat.

Die Refinanzierung kann sich auch auf Ihre Kfz-Versicherungsprämie auswirken – manchmal sparen Sie Geld, manchmal kosten Sie etwas mehr. Ihr Kilometerstand kann auf diesem variieren; Wenden Sie sich für weitere Informationen an Ihren Kfz-Versicherungsanbieter.

So starten Sie noch heute mit der automatischen Refinanzierung

Wenn Sie diese Faktoren abgewogen, die Refinanzierungskosten verstanden und sich entschieden haben, bei der Auto-Refinanzierung Gas zu geben, besteht Ihr erster Schritt darin, sich Ziele zu setzen. Möchten Sie eine niedrigere monatliche automatische Zahlung? Während der gesamten Laufzeit Ihres Autokredits weniger zahlen? Oder möchten Sie Ihre Autoschulden einfach so schnell wie möglich in den Rückspiegel bekommen?

Entscheiden Sie abhängig von Ihren Antworten, ob Sie Ihre Kreditlaufzeit (auch bekannt als Rückzahlungszeitplan) ändern und ob Sie Ihre monatliche Autorechnung senken oder erhöhen möchten, um Ihren Kredit schneller zurückzuzahlen.

Mit diesem Wissen sind Sie bereit, sich mit Ihrem Ausweis und Ihren Fahrzeugdaten an ein kreditgebendes Finanzinstitut – auch bekannt als Bank oder Kreditgenossenschaft – zu wenden. Die Bank oder Kreditgenossenschaft wird Einzelheiten über das Auto wissen wollen, das Sie refinanzieren, also halten Sie Marke, Modell, Fahrgestellnummer und Kilometerstand bereit. Außerdem benötigen Sie einen gültigen Führerschein. Alles, was Sie als finanziellen Hintergrund bereitstellen können – Gehaltsabrechnungen Ihres Arbeitgebers oder Nachweise einer festen Adresse – kann Ihnen auch dabei helfen, während des Antragsverfahrens für die Auto-Refinanzierung einen besseren Zinssatz zu erzielen.

Refinanzierung mit dem Kasasa Loan ® — das einzige Darlehen mit Take-Backs™!

Das Kasasa-Darlehen ® ist eine neue Art von Darlehen, die kommunale Finanzinstitute mit den technisch fortschrittlichen Tools ausstattet, die sie benötigen, um Menschen wie Sie zu erreichen:informiert und bereit, intelligentere Kredite aufzunehmen. Kasasa ® ist das einzige Finanztechnologieunternehmen (alias Fintech), dessen Mission es seit fast 20 Jahren ist, Finanzinstituten der Gemeinschaft zu helfen, zu überleben – und zu gedeihen. Das Kasasa-Darlehen ist das einzige Auto-Refinanzierungsdarlehen mit Take-Backs™, einer einzigartigen Funktion, mit der Sie im Voraus zahlen können, um schneller schuldenfrei zu werden, aber dennoch Zugriff auf diese zusätzlichen Mittel haben, wenn Sie sie brauchen.

Unserer Meinung nach sind die besten Auto-Refinanzierungsdarlehen diejenigen, die Sie und unterstützen deine Gemeinschaft. Autokredite mit automatischer Refinanzierung durch Kreditgenossenschaften oder Kredite, die von kleinen Gemeinschaftsbanken angeboten werden, bieten Ihnen viel mehr als nur möglicherweise bessere Zinsen.

Wenn Sie ein Auto-Refi-Darlehen bei einem Finanzinstitut der Gemeinschaft aufnehmen, können Sie Ihre gesamte Autofinanzierungserfahrung zurücksetzen. Dies fühlt sich besonders gut an, wenn Sie einen lausigen Originalkredit von einem Autohändler erhalten haben oder bereit sind, die unpersönliche Megabank-Erfahrung hinter sich zu lassen und Ihr finanzielles Los bei einer gemeinschaftsorientierten Bank oder Kreditgenossenschaft zu werfen.

Wenn Sie bis hierher gelesen haben, sind Sie wahrscheinlich bereit, aus Ihrem faulen Autokredit herauszukommen und sich in etwas schnelleres zu begeben. Sehen Sie sich noch heute das Kasasa-Darlehen an!

-

Wie – und wo – Sie Ihren Autokredit refinanzieren

Wir haben die Vor- und Nachteile der Auto-Refinanzierung besprochen, wann und warum Sie Ihr Auto refinanzieren sollten. Kommen wir nun zu den Messingnägeln (oder Lugnüssen, wenn Sie so wollen):Wie ref

-

Warum – und wann – Sie Ihren Autokredit refinanzieren sollten

Viele von uns geraten aufgrund mangelnder Erfahrung, unglücklicher Umstände oder einer Kombination aus beidem in schlechte Autokredite. Gerade Menschen, die am Anfang ihrer finanziellen Reise stehen,

Autofinanzierung

- So refinanzieren Sie ein Auto nach einer Scheidung

- Kann ich nach dem Kauf eines Eigenheims einen Autokredit erhalten?

- Kann ein Mitunterzeichner ein Auto refinanzieren?

- Wer zahlt, wenn der Mitunterzeichner eines Autokredits stirbt?

- Kann ich mein Auto eintauschen, wenn es wieder in Besitz genommen wird?

- So kündigen Sie einen Autokredit

- Wann Sie Ihr Auto refinanzieren sollten:Ein Leitfaden zur Entscheidungsfindung

- Wie und wann man einen Privatkredit refinanziert

- So refinanzieren Sie einen Autokredit

-

5 Fehler, die Sie vermeiden sollten, wenn Sie einen Autokredit aufnehmen

5 Fehler, die Sie vermeiden sollten, wenn Sie einen Autokredit aufnehmen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

5 Gründe, Ihren Autokredit zu refinanzieren

5 Gründe, Ihren Autokredit zu refinanzieren Warum würden Sie Ihren Autokredit nicht refinanzieren, wenn Sie dadurch Geld sparen? In dem Moment, in dem die Zinssätze fallen, beginnt das Summen der Hypothekenrefinanzierung. Dennoch hören wir...