Warum nehmen manche Studenten traditionelle private Studentendarlehen auf?

Es kann eine Herausforderung sein, die beste finanzielle Unterstützung für das College zu finden. Einkommensbeteiligungsvereinbarungen können eine ausgezeichnete Möglichkeit sein, das College zu bezahlen, da sie die Zahlungen erschwinglich halten, da Ihre Zahlungen prozentual an Ihr Einkommen gekoppelt sind. Bundesstudiendarlehen sind auch eine beliebte Option, da sie feste Zinssätze bieten und allgemein, keine Bonitätsprüfung.

Jedoch, einige Studenten müssen traditionelle private Studentendarlehen aufnehmen, um ihre Bundesdarlehen zu ergänzen. Laut einem Bericht der Franklin University Master-Abschlüsse können zwischen 30 US-Dollar kosten, 000 und 100 $, 000. Aufgrund dieser Preiserhöhung Es macht Sinn, dass traditionelle private Studienkredite auf dem Vormarsch sind.

Die Verwendung traditioneller privater Studienkredite für die Schule ist eine Möglichkeit, finanzielle Unterstützungslücken zu schließen und sich den Besuch der gewünschten Schule leisten zu können. Immer noch, Es ist wichtig, viele Faktoren zu berücksichtigen, damit Sie nach dem Abschluss nicht mit einem Berg von Schulden für Studentendarlehen konfrontiert sind. Informieren Sie sich, ob die Aufnahme eines traditionellen privaten Studienkredits für Sie eine geeignete Vorgehensweise sein könnte. Wichtige Daten zu traditionellen privaten Studienkredittrends finden Sie im Marktbericht von LendEDU. So, Wie sieht ein klassischer privater Studienkredit aus?

Was sind klassische private Studienkredite?

Im Gegensatz zu Bundesstudiendarlehen die von der Regierung bestimmt werden, unabhängige Kreditgeber vergeben traditionelle private Studienkredite. Dies können traditionelle Banken oder Kreditgenossenschaften sein, oder spezielle Organisationen für Studentendarlehen wie Sallie Mae.

Jede Organisation hat unterschiedliche Zulassungsvoraussetzungen, Zinsen, und Rückzahlungsbedingungen. So, Es ist eine gute Idee, verschiedene Optionen zu vergleichen, bevor Sie sich für eine entscheiden. Auch wenn traditionelle private Studiendarlehen nicht immer die beste finanzielle Option sind, Es gibt Situationen, in denen die Aufnahme eines klassischen privaten Studienkredits sinnvoll ist. Schauen wir uns drei Fälle an, in denen Sie einen privaten Studienkredit in Betracht ziehen könnten.

1. Sie haben die Kreditlimits bei anderen Finanzoptionen erreicht

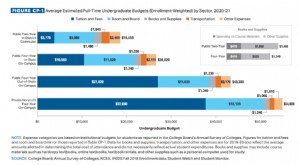

Wenn Sie alle anderen Optionen einschließlich Stipendien ausgeschöpft haben, Zuschüsse, Bundesfinanzhilfe, und Einkommensbeteiligungsverträge, aber noch eine Kostendeckungslücke haben, Dann müssen Sie möglicherweise traditionelle private Studentendarlehen in Betracht ziehen. Bundesdarlehen haben eine Obergrenze für die Kreditaufnahme, die den Geldbetrag begrenzt, den Studenten erhalten können. Diese Obergrenze liegt derzeit bei 31 US-Dollar, 000 für unterhaltsberechtigte Studierende. Diese $31, 000 ist der Gesamtbetrag der Bundesdarlehen, die ein Student für ein Grundstudium aufnehmen kann.

Inzwischen, die durchschnittlichen Studiengebühren an einer öffentlichen, vier Jahre, Das staatliche College kostet 10 US-Dollar, 230 jährlich. Über vier Jahre, das sind 40 $, 920, mehr als das aktuelle Bundesdarlehenslimit. Wenn Sie denken, dass das teuer ist, es ist nur ein Bruchteil der Studiengebühren an öffentlichen außerstaatlichen Hochschulen und privaten Universitäten. Schüler, die teurere Schulen besuchen, benötigen noch häufiger traditionelle private Kredite, wenn ihre staatlichen Kreditoptionen erschöpft sind.

Dadurch entsteht eine Lücke bei der finanziellen Unterstützung, die möglicherweise eine zusätzliche Kreditaufnahme erfordert, um die Kosten für das College zu bezahlen. Die Aufnahme eines traditionellen privaten Studienkredits kann helfen, diese Lücke zu schließen.

2. Sie haben keinen Anspruch auf staatliche Studiendarlehen

Die Studienförderung des Bundes stellt besondere Anforderungen, die Studierende erfüllen müssen, um Anspruch zu haben. Obwohl viele College-Studenten die Förderrichtlinien für finanzielle Hilfe erfüllen können, nicht alle werden. Beispielsweise, Studenten, die keine US-Bürger sind, ständige Einwohner, oder anspruchsberechtigte Nicht-Staatsbürger haben keinen Anspruch auf alle Bundesstudienbeihilfen, einschließlich Bundesstudiendarlehen.

Studenten können auch den Anspruch auf finanzielle Unterstützung verlieren. Wenn Ihre Noten weniger als 2,0 betragen und Sie weniger als die Hälfte der Zeit immatrikuliert sind, Sie haben möglicherweise keinen Anspruch auf staatliche Studienbeihilfe.

Andere Gründe, warum ein Student möglicherweise keinen Anspruch auf ein staatliches Studentendarlehen hat, ist die Nichtregistrierung beim Selective Service vor dem Alter von 26 Jahren.

Das gesagt, wenn ein Student den Anspruch auf staatliche Studentendarlehen verliert, auch vorübergehend, Viele Studenten nutzen traditionelle private Studienkredite als eine Möglichkeit, ihre Kosten zu decken. Mit College-Kosten, die nirgendwo anders als steigen, Viele Studenten müssen sich Geld leihen, um die Rückzahlung zu leisten.

3. Ihre traditionellen privaten Kreditzinsen sind niedriger als bei Bundeskrediten

Bundesstudiendarlehen basieren nicht auf Ihrer Kredithistorie. Jeder zahlt unabhängig von seiner Kreditwürdigkeit den gleichen Zinssatz. Dies hilft Kreditnehmern mit niedriger Kreditwürdigkeit. Jedoch, eine gute Kreditwürdigkeit oder ein Mitunterzeichner können Ihnen helfen, mit traditionellen privaten Studiendarlehen einen niedrigeren Zinssatz zu erzielen, mit dem Sie im Laufe der Zeit Geld sparen können. Traditionelle private Studiendarlehen bieten wahrscheinlich keinen niedrigeren Festzins als ein Bundesdarlehen. aber, wenn der Kreditnehmer oder Mitunterzeichner über eine ausgezeichnete Kreditwürdigkeit verfügt, Der Zinssatz für ein privates Studiendarlehen kann niedriger sein als der Bundeszinssatz.

So finden Sie heraus, ob Sie Anspruch auf traditionelle private Studiendarlehen haben

Während die Regierung Ihren finanziellen Bedarf berücksichtigt, wenn es um die Gewährung von Finanzhilfen geht, Private Kreditgeber haben andere Anforderungen. Berücksichtigte Faktoren können Ihr Einkommen, Kreditwürdigkeit, Wenn Sie einen Mitunterzeichner haben, und Schulden-Einkommens-Verhältnis. Die Berechtigung variiert je nach Kreditgeber, Wenn Sie jedoch eine niedrige Kreditwürdigkeit oder keine Kreditwürdigkeit haben, wird es Ihnen wahrscheinlich schwer fallen, sich zu qualifizieren. Einen Mitunterzeichner zu haben kann hilfreich sein, wenn seine Kreditwürdigkeit und sein Einkommen die Zulassungsvoraussetzungen erfüllen.

Gesamt, Die Entscheidung, einen traditionellen privaten Studienkredit aufzunehmen, sollten Sie sorgfältig abwägen. Wenn Sie bereits die Optionen für Bundesstudentendarlehen und Einkommensbeteiligungsvereinbarungen ausgeschöpft haben, aber noch Geld für die Schule benötigen, Ein traditioneller privater Studienkredit kann eine gute Option für den Schulabschluss sein.

Gehen Sie Ihre Optionen sorgfältig durch, bevor Sie traditionelle private Studienkredite aufnehmen. Wenn Sie mehr über großartige finanzielle Hilfe erfahren möchten, Möglichkeiten für Schulen, oder Programme besuchen Sie unsere Studentenseite!

-

So beantragen Sie einen Studienkredit

Das College ist teuer – die Beantragung von Studentendarlehen kann Ihnen helfen, die Kosten zu kontrollieren. Die Beantragung eines Studentendarlehens ist ähnlich wie die Beantragung einer Hypothek f

-

15+ Ausgabenstatistik für College-Studenten

Menschen entscheiden sich in der Regel für eine College-Ausbildung, um sich für besser bezahlte Jobs zu qualifizieren und die Fähigkeiten zu erwerben, die sie benötigen, um sich einen Wettbewerbsvorte

Persönliche Finanzen

- Leitfaden für private Studentendarlehen:Alles, was Sie wissen müssen

- Privater Studienkredit ohne Mitunterzeichner

- Arten von Studienkrediten

- Warum es nicht klug ist, Ihre Studienkredite aggressiv abzubezahlen

- Einkommensbeteiligungsverträge vs. klassischer privater Studienkredit:Welcher ist der richtige für Ihren Karriereweg?

- Bundes- vs. private Studienkredite:Was ist der Unterschied?

- So beantragen Sie Studentendarlehen für das College

- So konsolidieren Sie Ihre Studiendarlehen

- Wann sollte ich meine Studiendarlehen refinanzieren?

-

Wirkt sich eine Insolvenz auf meine Studiendarlehen aus?

Wirkt sich eine Insolvenz auf meine Studiendarlehen aus? Ein Konkurs wirkt sich normalerweise nicht auf Ihre Studentendarlehen aus, aber das gilt nicht in allen Fällen. Ihre Liebe zu romanischen Sprachen – Spanisch, Portugiesisch, Französisch, Italienisch ...

-

So verwalten Sie ein Studentendarlehen

So verwalten Sie ein Studentendarlehen Die Schule ist länger als den Sommer aus und jetzt müssen Sie anfangen, diese Kredite zurückzuzahlen. Was ist Ihr Angriffsplan? Es gibt keinen Mangel an Statistiken, die die steigenden Kosten der pos...