Leitfaden zur Jahresabschlussanalyse

Die Hauptaufgabe eines Analysten besteht darin, eine umfassende Analyse des Jahresabschlusses durchzuführen. die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. In dieser kostenlosen Anleitung Wir werden die wichtigsten Methoden aufschlüsseln, Typen, und Ansätze zur Finanzanalyse.

Dieser Leitfaden ist sowohl für Anfänger als auch für fortgeschrittene Finanzexperten nützlich. mit den Hauptthemen:(1) Gewinn- und Verlustrechnung, (2) Bilanz, (3) Cashflow, und (4) Renditen.

Bild:Beispiel einer Finanzanalysevorlage.

Bild:Beispiel einer Finanzanalysevorlage.

#1 GuV-Analyse

Die meisten Analysten beginnen ihre Analyse von Jahresabschlüssen mit der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum aufzeigt. Der Gewinn bzw. Intuitiv, Dies ist normalerweise das Erste, woran wir bei einem Unternehmen denken … wir stellen oft Fragen wie:„Wie viel Umsatz hat es, ist es profitabel, Wie sind die Margen?“

Um diese Fragen zu beantworten, und vieles mehr, Wir werden in die Gewinn- und Verlustrechnung eintauchen, um zu beginnen.

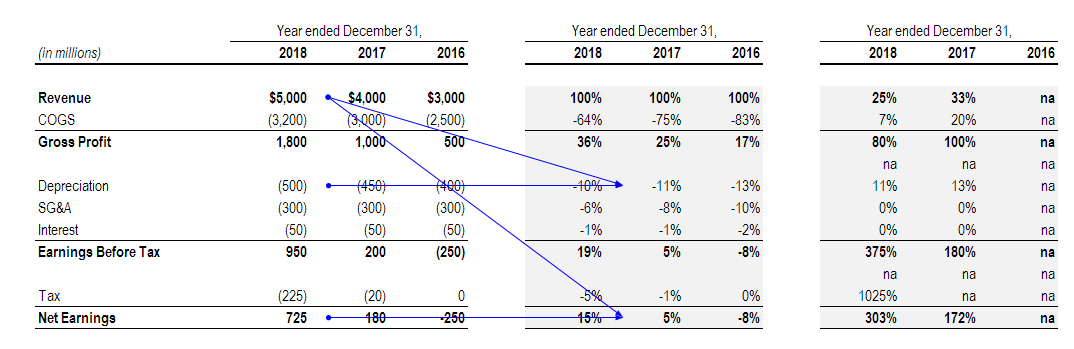

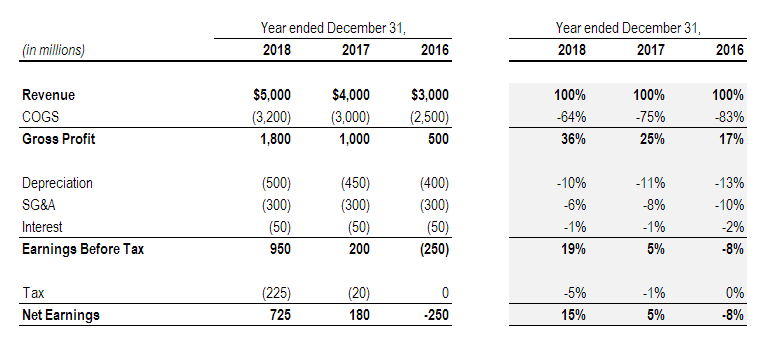

Es gibt zwei Hauptarten der Analyse, die wir durchführen werden:vertikale Analyse und horizontale Analyse.

Vertikale Analyse

Mit dieser Methode der Bilanzanalyse, Wir werden die Gewinn- und Verlustrechnung nach oben und unten durchsuchen (daher "vertikale" Analyse), um zu sehen, wie jede Werbebuchung im Vergleich zum Umsatz abschneidet, als Prozentsatz.

Zum Beispiel, in der nachstehenden Gewinn- und Verlustrechnung, wir haben die gesamten Dollarbeträge und die Prozentsätze, die die vertikale Analyse ausmachen.

Wie Sie im obigen Beispiel sehen, Wir führen eine gründliche Analyse der Gewinn- und Verlustrechnung durch, indem wir jeden Posten als Anteil am Umsatz betrachtenUmsatzUmsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und.

Die wichtigsten Kennzahlen, die wir betrachten, sind:

- Cost of Goods Sold (COGS) in Prozent des Umsatzes

- BruttogewinnBruttogewinnBruttogewinn ist der direkte Gewinn, der nach Abzug der Kosten der verkauften Waren übrig bleibt, oder Verkaufskosten, aus Verkaufserlösen. Es wird verwendet, um die Bruttogewinnspanne zu berechnen. in Prozent des Umsatzes

- AbschreibungAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wird, aktiviert werden, anstatt es als Aufwand zu erfassen. in Prozent des Umsatzes

- Selling General &Administrative (SG&ASG&ASG&A) umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Dazu gehören Aufwendungen wie Miete, Werbung, Marketing) in Prozent des Umsatzes

- ZinsZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch in Prozent des Umsatzes

- Ergebnis vor Steuern (EBT) in Prozent des Umsatzes

- Steuer in Prozent des Umsatzes

- Nettoeinkommen NettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es in Prozent des Umsatzes erreicht wird

Um zu erfahren, wie Sie diese Analyse Schritt für Schritt durchführen, besuchen Sie bitte unsere Finanziell Kurs zu Analysegrundlagen .

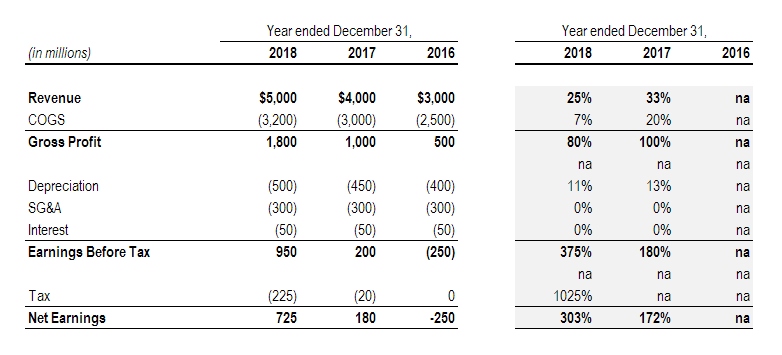

Horizontale Analyse

Jetzt ist es an der Zeit, die Gewinn- und Verlustrechnung anders zu bewerten. Mit horizontaler Analyse, Wir betrachten die Gewinn- und Verlustrechnung auf das Jahr-über-JahrYoY (Year over Year)YoY steht für Year over Year und ist eine Art Finanzanalyse, die zum Vergleichen von Zeitreihendaten verwendet wird. Es ist nützlich, um Wachstum zu messen und Trends zu erkennen. (Jahr) Änderung in jeder Werbebuchung.

Um diese Übung durchzuführen, Sie müssen den Wert in Periode N nehmen und ihn durch den Wert in Periode N-1 teilen und dann 1 von dieser Zahl subtrahieren, um die prozentuale Änderung zu erhalten.

Zum Beispiel, Der Umsatz im Jahr 2017 betrug 4 US-Dollar, 000 und im Jahr 2016 waren es 3 $, 000. Die Umsatzveränderung gegenüber dem Vorjahr beträgt 4 $, 000 / 3 $, 000 minus eins, das entspricht 33 %.

Um genau zu sehen, wie diese horizontale Analyse des Jahresabschlusses durchgeführt wird, melden Sie sich bitte in unserem Grundlagenkurs Finanzanalyse jetzt!

#2 Bilanz- und Verschuldungsquoten

Kommen wir zur BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. In diesem Abschnitt der Jahresabschlussanalyse Wir werden die operative Effizienz des Unternehmens bewerten. Wir werden mehrere Posten in die Gewinn- und Verlustrechnung aufnehmen, und vergleiche sie mit dem Kapitalvermögen des Unternehmens in der Bilanz.

Die Bilanzkennzahlen lassen sich in mehrere Kategorien einteilen, einschließlich Liquidität, Hebelkraft, und betriebliche Effizienz.

Die wichtigsten Liquiditätskennzahlen für ein Unternehmen sind:

- Schnelles Verhältnis

- Aktuelles Verhältnis

- Net Working CapitalNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz.

Die wichtigsten Leverage Ratios sind:

- Debt to EquityFinanceCFIs Finanzartikel sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln!

- Schulden gegenüber dem Kapital

- Schulden zu EBITDA

- Zinsdeckung

- Deckungsverhältnis für feste Gebühren

Die wichtigsten Betriebseffizienzkennzahlen sind:

- LagerumschlagInventarumschlagInventarumschlag, oder die Lagerumschlagsquote, ist die Häufigkeit, mit der ein Unternehmen seinen Warenbestand in einem bestimmten Zeitraum verkauft und ersetzt. Es berücksichtigt die Kosten der verkauften Waren, relativ zu seinem durchschnittlichen Lagerbestand für ein Jahr oder in einem bestimmten Zeitraum.

- Debitorentage

- Kreditorentage

- Total Asset TurnoverAsset TurnoverDer Vermögensumsatz misst den Wert der von einem Unternehmen erzielten Einnahmen im Verhältnis zu seiner durchschnittlichen Bilanzsumme für ein bestimmtes Geschäftsjahr.

- Nettovermögensumschlag

Unter Verwendung der obigen Finanzkennzahlen, Wir können feststellen, wie effizient ein Unternehmen Einnahmen generiert und wie schnell es Inventar verkauft.

Die Verwendung der aus der Bilanz abgeleiteten Finanzkennzahlen und deren historischer Vergleich mit Branchendurchschnitten oder Wettbewerbern helfen Ihnen, die Solvenz und Verschuldung eines Unternehmens zu beurteilen.

In unserem Kurs über Analyse des Jahresabschlusses , Wir untersuchen alle oben genannten Metriken und Kennzahlen im Detail.

#3 Kapitalflussrechnungsanalyse

Mit Gewinn- und Verlustrechnung und Bilanz im Gepäck, Schauen wir uns die Geldflussrechnung anKapitalflussrechnung Eine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. und alle Einblicke, die es uns über das Geschäft verschafft.

Die Kapitalflussrechnung hilft uns, die Ein- und Auszahlungen von Geldmitteln über den betrachteten Zeitraum zu verstehen.

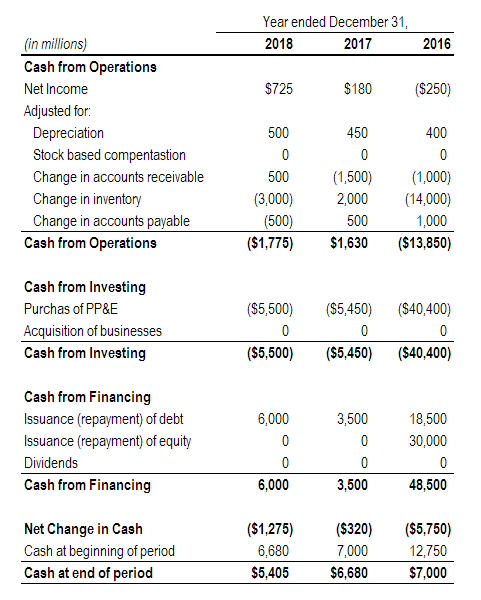

Übersicht über die Kapitalflussrechnung

Die Kapitalflussrechnung, oder Kapitalflussrechnung, bestehen aus drei Komponenten:

- Cash from OperationsFFO - Funds From OperationsFFO oder Funds From Operations ist ein Maß für den Cashflow, der aus der Geschäftstätigkeit generiert wird und häufig von Real Estate Investment Trusts - REITS verwendet wird. Funds from Operations (FFO) ist der tatsächliche Betrag des Cashflows, der aus dem Kerngeschäftsbetrieb generiert wird. Leitfaden für FFO

- Geld für Investitionen verwendet

- Cash aus Finanzierung

Jeder dieser drei Abschnitte gibt uns einen einzigartigen und wichtigen Teil der Bargeldquellen und -verwendungen des Unternehmens während des untersuchten Zeitraums.

Viele Investoren betrachten die Kapitalflussrechnung als den wichtigsten Indikator für die Leistungsfähigkeit eines Unternehmens und es ist kaum vorstellbar, dass Unternehmen bis vor kurzem noch nicht einmal eine Kapitalflussrechnung abgeben mussten.

Heute, Anleger blättern schnell zu diesem Abschnitt, um zu sehen, ob das Unternehmen tatsächlich Geld verdient oder nicht. und wie hoch der Finanzierungsbedarf ist.

Es ist wichtig zu verstehen, wie verschiedene Kennzahlen verwendet werden können, um den Betrieb einer Organisation aus Sicht des Cash-Managements richtig einzuschätzen.

Nachfolgend finden Sie ein Beispiel für die Kapitalflussrechnung und ihre drei Hauptkomponenten. Verknüpfung der 3 AbschlüsseWie die 3 Abschlüsse miteinander verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie man die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpft und in Excel zusammen den Baustein der Finanzmodellierung bildet. Um mehr zu lernen, Bitte sehen Sie sich unsere Online-Kurse an, um den Prozess Schritt für Schritt zu lernen.

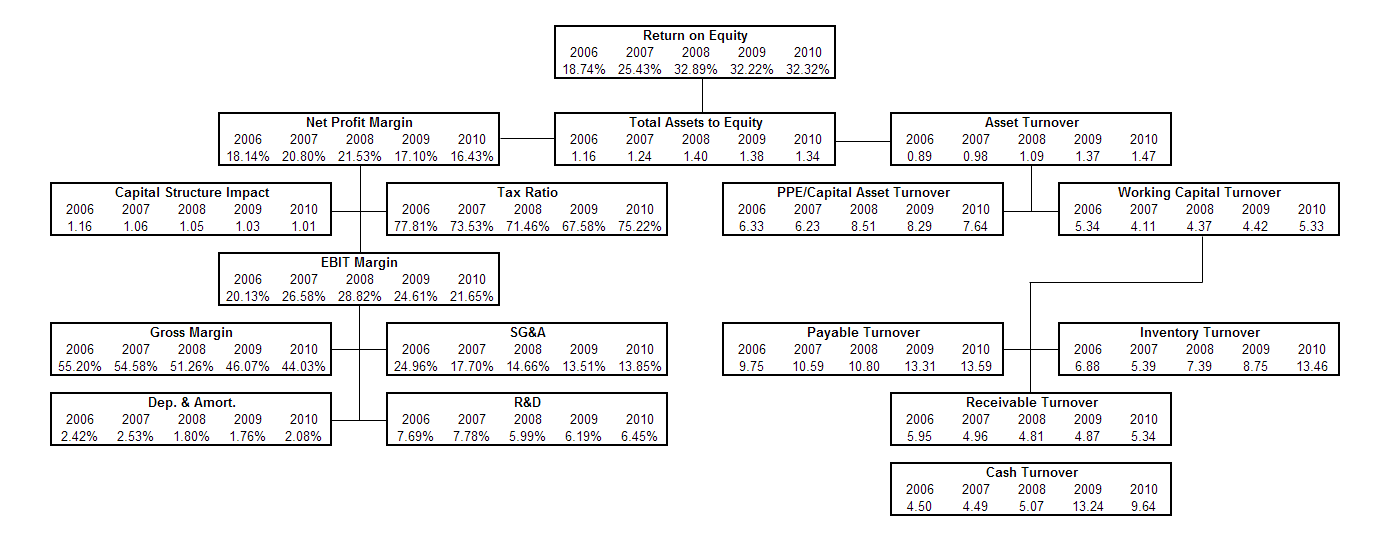

#4 Rendite- und Rentabilitätsanalyse

In diesem Teil unserer Analyse des Jahresabschlusses wir erschließen die treiber der finanziellen leistung. Durch die Verwendung der Verhältnispyramide wir zeigen Ihnen, wie Sie die Rentabilität ermitteln, Effizienz, und nutzen Sie die Treiber für jedes Unternehmen.

Dies ist der am weitesten fortgeschrittene Abschnitt, und wir empfehlen Ihnen, sich eine Demonstration anzusehen, wie Fachleute diese Analyse durchführen.

Der Kurs umfasst eine praktische Fallstudie und Excel-VorlagenExcel- und FinanzmodellvorlagenKostenlose Finanzmodellvorlagen herunterladen - Die Tabellenkalkulationsbibliothek von CFI enthält eine Finanzmodellvorlage mit 3 Aufstellungen, DCF-Modell, Schuldenplan, Abschreibungsplan, Investitionen, Interesse, Budgets, Kosten, Vorhersage, Diagramme, Grafiken, Fahrpläne, Bewertung, vergleichbare Unternehmensanalyse, mehr Excel-Vorlagen, mit denen individuelle Kennzahlen und Kennzahlenpyramide aus beliebigen Jahresabschlüssen berechnet werden können.

Die wichtigsten Erkenntnisse aus der Kennzahlenpyramide sind:

- EigenkapitalrenditeReturn on Equity (ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das sich aus der jährlichen Rendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (d. h. 12 %) ergibt. Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird. (ROGEN)

- Rentabilität, Effizienz, und Leverage Ratios

- Primär, sekundär, und tertiäre Verhältnisse

- Dupont-AnalyseDuPont-AnalyseIn den 1920er Jahren Das Management der DuPont Corporation hat ein Modell namens DuPont Analysis für eine detaillierte Bewertung der Rentabilität des Unternehmens entwickelt

Durch die Konstruktion der Verhältnispyramide Sie erhalten ein äußerst solides Verständnis für das Geschäft und die Jahresabschlüsse.

Melden Sie sich in unserem Kurs Finanzanalyse jetzt loslegen!

Mehr Analyse von Jahresabschlüssen

Wir hoffen, dass dieser Leitfaden zur Analyse von Jahresabschlüssen eine wertvolle Ressource für Sie war. Wenn Sie mit kostenlosen CFI-Ressourcen weiter lernen möchten, Wir empfehlen dringend diese zusätzlichen Leitfäden, um Ihre Bilanzanalyse zu verbessern:

- So verknüpfen Sie die 3 AbschlüsseWie sind die 3 Abschlüsse verknüpft?Wie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- So werden Sie ein erstklassiger FinanzanalystThe Analyst Trifecta® GuideDer ultimative Leitfaden, wie Sie ein erstklassiger Finanzanalyst werden. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation &Soft Skills

- Interaktive Karrierekarte

-

Ein Leitfaden zur finanziellen Hebelwirkung

Obwohl es nicht immer die beste Option für kleine Unternehmen ist, kann finanzielle Hebelwirkung von Vorteil sein. Erfahren Sie, was finanzielle Hebelwirkung ist und ob es eine gute Option für Ihr Unt

-

Ein Leitfaden für Anfänger zur Bilanzanalyse

Die Erstellung von Jahresabschlüssen ist wichtig, aber es ist noch wichtiger, zu verstehen, was diese Abschlüsse Ihnen sagen. Erfahren Sie, wie Sie die Jahresabschlüsse Ihres Kleinunternehmens analysi

Finanzen

- Was ist eine gemeinsame Erklärung?

- Bilanzfunktionen

- Vorteile und Nachteile der Bilanzanalyse

- Leitfaden zur technischen Analyse

- Persönliche Finanzberichte

- Ein Leitfaden für Finanzprognosen für Startups

- Leitfaden zur Finanzanalyse für kleine Unternehmen

- Finanzplanung:Der ultimative Leitfaden

- Leitfaden zur finanziellen Freiheit

-

Was ist vertikale Analyse?

Was ist vertikale Analyse? Die vertikale Analyse ist ein Buchhaltungstool, das eine proportionale Analyse von Dokumenten ermöglicht, wie zum Beispiel Jahresabschlüsse. Während Sie eine vertikale Analyse durchführen, jeder Einze...

-

Ein Leitfaden für Anfänger zu den 4 Finanzberichten

Ein Leitfaden für Anfänger zu den 4 Finanzberichten Jahresabschlüsse sind Berichte, die Informationen über die Finanzlage und den Cashflow eines Unternehmens liefern. Jahresabschlüsse sind nützlich für Geschäftsinhaber, Gläubiger und Investoren. Jahre...