Mit den Griechen Optionen verstehen

Der Versuch, vorherzusagen, was mit dem Preis einer einzelnen Option oder einer Position mit mehreren Optionen passieren wird, wenn sich der Markt ändert, kann ein schwieriges Unterfangen sein. Da sich der Optionspreis nicht immer in Verbindung mit dem Preis des Basiswerts zu bewegen scheint, Es ist wichtig zu verstehen, welche Faktoren zur Preisbewegung einer Option beitragen und welche Auswirkungen sie haben.

Optionshändler beziehen sich oft auf das Delta, Gamma, vega, und Theta ihrer Optionspositionen. Gemeinsam, diese Begriffe sind als Griechen bekannt, und sie bieten eine Möglichkeit, die Sensitivität des Optionspreises gegenüber quantifizierbaren Faktoren zu messen. Diese Begriffe können neuen Optionshändlern verwirrend und einschüchternd erscheinen. aber zerbrochen, die Griechen beziehen sich auf einfache Konzepte, die Ihnen helfen können, das Risiko und den potenziellen Gewinn einer Optionsposition besser zu verstehen.

Die zentralen Thesen

- Delta, Gamma, vega, und Theta sind bekannt als die "Griechen, " und bieten eine Möglichkeit, die Sensitivität des Optionspreises gegenüber verschiedenen Faktoren zu messen.

- Zum Beispiel, das Delta misst die Sensitivität der Optionsprämie gegenüber einer Preisänderung des Basiswerts; während Theta Ihnen sagt, wie sich sein Preis im Laufe der Zeit ändert.

- Zusammen, die Griechen lassen Sie die Risikopositionen im Zusammenhang mit einer Option verstehen, oder Optionsbuch.

Mit den Griechen Optionen verstehen

Werte für die Griechen finden

Zuerst, Sie sollten verstehen, dass die Zahlen für jeden der Griechen streng theoretisch sind. Das heißt, die Werte werden auf Basis mathematischer Modelle projiziert. Die meisten Informationen, die Sie für den Handel mit Optionen benötigen – wie das Gebot, fragen und letzte preise, Volumen, und Open Interest – sind sachliche Daten, die von den verschiedenen Optionsbörsen erhalten und von Ihrem Datendienst und/oder Maklerunternehmen verteilt werden.

Die Griechen müssen berechnet werden, und ihre Genauigkeit ist nur so gut wie das Modell, mit dem sie berechnet wurden. Um sie zu bekommen, Sie benötigen Zugang zu einer computergestützten Lösung, die sie für Sie berechnet. Die meisten Einzelhandelsmakler (interaktive Broker) stellen diese Informationen ebenfalls zur Verfügung. Natürlich, Sie könnten die Mathematik lernen und die Griechen für jede Option von Hand berechnen, aber angesichts der Vielzahl der verfügbaren Optionen und der Zeitbeschränkungen das wäre unrealistisch.

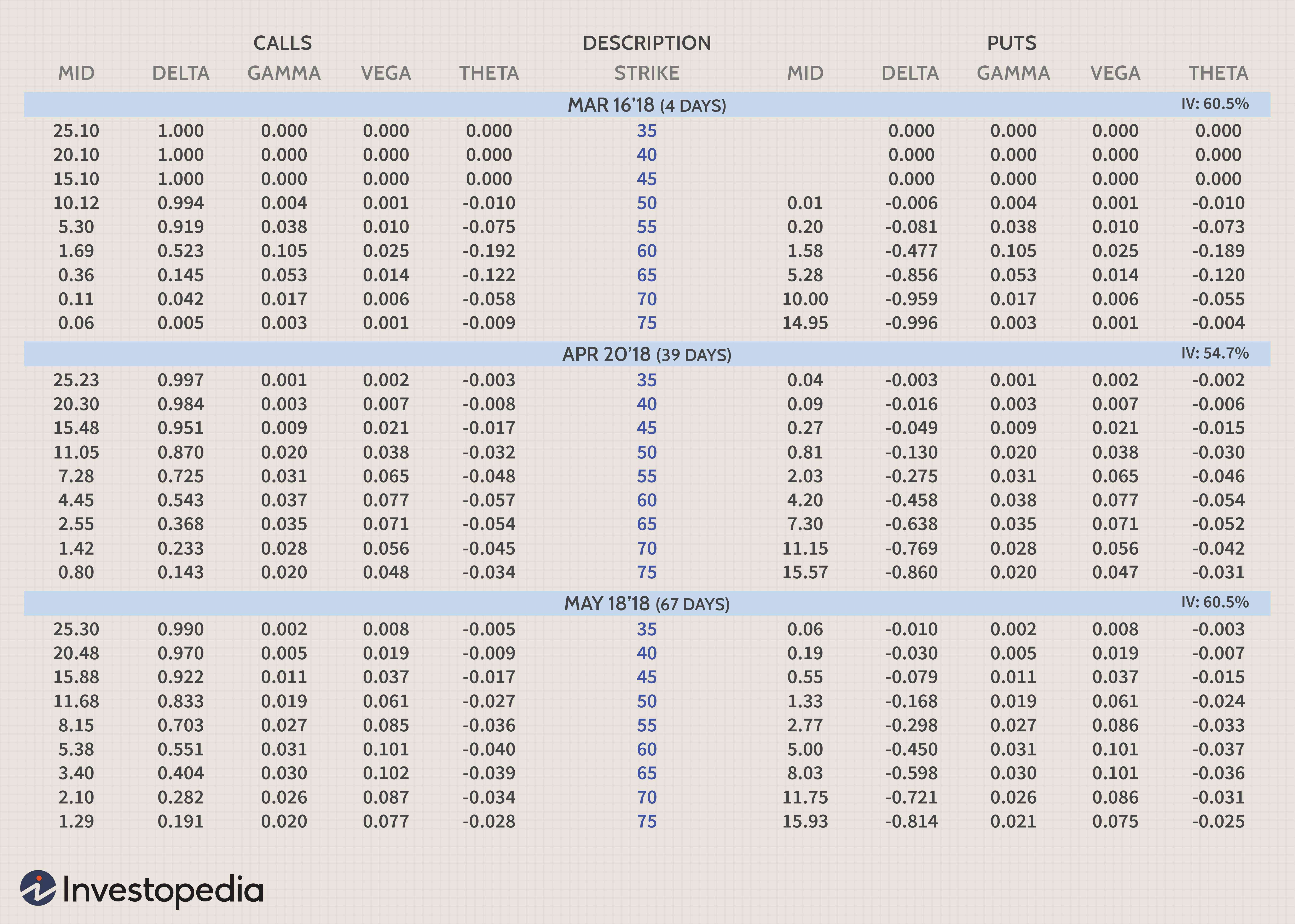

Unten ist eine Matrix, die zahlreiche Optionsscheine vom März zeigt, April, und Mai 2018, für eine Aktie, die derzeit bei 60 USD gehandelt wird. Es ist so formatiert, dass es den mittleren Marktpreis anzeigt, Delta, Gamma, theta, und vega für jede Option. Während wir besprechen, was jeder der Griechen meint, Sie können sich auf diese Abbildung beziehen, um die Konzepte zu verstehen.

Der linke Abschnitt zeigt die Anrufoptionen, während der rechte Abschnitt die Put-Optionen zeigt. Beachten Sie, dass die Ausübungspreise vertikal in der Mitte blau angezeigt werden. Die Out-of-the-Money-Optionen sind solche mit Ausübungspreisen über 60 für die Calls und mit Ausübungspreisen unter 60 für die Puts. Die In-the-Money-Optionen haben Ausübungspreise von 60 und darunter für die Calls und 60 und mehr für die Puts (die Spalte ist blau hervorgehoben).

Wenn Sie sich von oben nach unten bewegen, die Verfallsdaten verlängern sich von März auf April und dann auf Mai. Die tatsächliche Anzahl der verbleibenden Tage bis zum Ablauf wird in Klammern in der Beschreibungsspalte in der Mitte der Matrix angezeigt. Dies ist das Format, das wir in unserem Kurs „Optionen für Anfänger“ an der Investopedia Academy verwendet haben.

Das Delta, Gamma, theta, und vega-Zahlen, die oben gezeigt werden, sind für Dollar normalisiert. Um die Griechen für Dollar zu normalisieren, Sie multiplizieren sie einfach mit dem Kontraktmultiplikator der Option. Der Kontraktmultiplikator wäre für die meisten Aktienoptionen 100 (Aktien). Wie sich die verschiedenen Griechen bei sich ändernden Bedingungen bewegen, hängt davon ab, wie weit der Ausübungspreis vom tatsächlichen Kurs der Aktie entfernt ist. und wie viel Zeit bleibt bis zum Ablauf.

Wenn sich der zugrunde liegende Aktienkurs ändert – Delta und Gamma

In seiner einfachsten Interpretation, Delta ist der Gesamtbetrag, um den sich der Optionspreis aufgrund einer Veränderung des zugrunde liegenden Wertpapiers um 1 USD voraussichtlich bewegen wird. Delta misst somit die Sensitivität des theoretischen Wertes einer Option gegenüber einer Preisänderung des Basiswerts. Es wird normalerweise als Zahl zwischen minus eins und eins dargestellt, und es gibt an, um wie viel sich der Wert einer Option ändern sollte, wenn der Kurs der zugrunde liegenden Aktie um einen Dollar steigt.

Als alternative Konvention das Delta kann auch als Wert zwischen -100 und +100 angezeigt werden, um die gesamte Dollarsensitivität der Option mit dem Wert 1 anzuzeigen, die 100 Aktien des Basiswerts umfasst. Die normalisierten Deltas oben zeigen den tatsächlichen Dollarbetrag, den Sie gewinnen oder verlieren werden. Zum Beispiel, wenn Sie den Put vom 60. Dezember mit einem Delta von -45.2 besitzen, Sie sollten 45,20 $ verlieren, wenn der Aktienkurs um einen Dollar steigt.

Call-Optionen haben positive Deltas und Put-Optionen negative Deltas. At-the-money-Optionen haben im Allgemeinen Deltas von etwa 50. Deep-in-the-money-Optionen können ein Delta von 80 oder höher haben. während Out-of-the-Money-Optionen Deltas von nur 20 oder weniger haben. Wenn sich der Aktienkurs bewegt, Delta ändert sich, wenn die Option weiter im Geld oder aus dem Geld wird. Wenn eine Aktienoption sehr tief im Geld ist (Delta nahe 100), Es wird beginnen, wie die Aktie zu handeln, sich fast Dollar für Dollar mit dem Aktienkurs bewegt. Inzwischen, Optionen, die weit außerhalb des Geldes liegen, werden sich in absoluten Dollar-Betrachtungen nicht viel bewegen. Delta ist auch eine sehr wichtige Zahl, die beim Konstruieren von Kombinationspositionen zu berücksichtigen ist.

Da Delta ein so wichtiger Faktor ist, Optionshändler sind auch daran interessiert, wie sich das Delta mit der Entwicklung des Aktienkurses ändern kann. Gamma misst die Änderungsrate des Deltas für jeden Anstieg des Basiswerts um einen Punkt. Es ist ein wertvolles Werkzeug, das Ihnen hilft, Änderungen des Deltas einer Option oder einer Gesamtposition vorherzusagen. Gamma wird für Optionen am Geld größer sein und wird sowohl für Optionen im Geld als auch außerhalb des Geldes immer niedriger. Im Gegensatz zu Delta, Gamma ist sowohl für Calls als auch für Puts immer positiv.

Veränderungen der Volatilität und der Zeitablauf – Theta und Vega

Theta ist ein Maß für den Zeitverfall einer Option, der Dollarbetrag, den eine Option im Laufe der Zeit jeden Tag verliert. Für Optionen am Geld, Theta steigt, wenn sich eine Option dem Verfallsdatum nähert. Für In- und Out-of-the-Money-Optionen, Theta sinkt, wenn sich eine Option dem Verfall nähert.

Theta ist eines der wichtigsten Konzepte für einen beginnenden Optionshändler, da es den Einfluss der Zeit auf die Prämie der gekauften oder verkauften Optionen erklärt. Je weiter du in der Zeit gehst, desto kleiner ist der Zeitabfall für eine Option. Wenn Sie eine Option besitzen möchten, es ist vorteilhaft, längerfristige Verträge zu erwerben. Wenn Sie eine Strategie wollen, die vom Zeitverfall profitiert, Sie werden die kurzfristigeren Optionen shorten wollen, der Wertverlust durch die Zeit passiert also schnell.

Das letzte Griechisch, das wir uns ansehen werden, ist Vega. Viele Leute verwechseln Vega und Volatilität. Die Volatilität misst die Schwankungen des Basiswerts. Vega misst die Sensitivität des Preises einer Option gegenüber Änderungen der Volatilität. Eine Änderung der Volatilität wirkt sich auf beide Calls und Puts in gleicher Weise aus. Ein Anstieg der Volatilität erhöht die Preise aller Optionen auf einen Vermögenswert, und eine Abnahme der Volatilität führt dazu, dass alle Optionen an Wert verlieren.

Jedoch, jede einzelne Option hat ihr eigenes Vega und reagiert etwas anders auf Volatilitätsänderungen. Die Auswirkungen von Volatilitätsänderungen sind bei Optionen am Geld größer als bei Optionen im oder aus dem Geld. Während Vega Anrufe und Puts ähnlich beeinflusst, es scheint Anrufe mehr zu beeinflussen als Puts. Vielleicht aufgrund der Erwartung des Marktwachstums im Laufe der Zeit, Dieser Effekt ist bei längerfristigen Optionen wie LEAPS ausgeprägter.

Die Griechen verwenden, um Kombinationsgeschäfte zu verstehen

Zusätzlich zur Verwendung der Griechen für einzelne Optionen, Sie können sie auch für Positionen verwenden, die mehrere Optionen kombinieren. Dies kann Ihnen helfen, die verschiedenen Risiken jedes Trades, den Sie in Betracht ziehen, zu quantifizieren. egal wie komplex. Da Optionspositionen eine Vielzahl von Risikopositionen aufweisen, und diese Risiken variieren im Laufe der Zeit und mit Marktbewegungen dramatisch, Es ist wichtig, sie leicht zu verstehen.

Unten ist ein Risikodiagramm, das den wahrscheinlichen Gewinn/Verlust eines vertikalen Call-Debit-Spreads zeigt, der 10 lange Calls vom 60. Mai mit 10 kurzen Calls vom 65. Mai kombiniert. Die horizontale Achse zeigt aufsteigende Kurse der XYZ Corp-Aktie von links nach rechts, während die vertikale Achse den Gewinn/Verlust der Position anzeigt. Die Aktie notiert derzeit bei 60,22 US-Dollar.

Die gepunktete Linie zeigt die Spreadposition PNL bis Mai neben der durchgezogenen Linie die PNL für heute. Offensichtlich, dies ist eine bullische Position (tatsächlich es wird oft als Bull-Call-Spread bezeichnet) und würde nur platziert, wenn Sie erwarten, dass die Aktie im Kurs steigt.

Die Griechen lassen Sie sehen, wie empfindlich die Position auf Änderungen des Aktienkurses reagiert, Volatilität und Zeit. Der Abschnitt „Szenarien“ weist eine Bewegung der zugrunde liegenden Aktie von 10 % auf. Die obige Tabelle zeigt den prognostizierten Gewinn/Verlust, Delta, Gamma, theta, und Vega für die Position wird am 16. Mai sein, 2018. Es kann kompliziert erscheinen, aber wenn Sie einfache Denkweisen über die Griechen lernen möchten, Sie können den Kurs Optionen für Anfänger von Investopedia belegen, die sich bemüht, diese Konzepte in leicht verdauliche Konzepte zu zerlegen.

Kleine Griechen

Zusätzlich zu den oben aufgeführten Risikofaktoren Optionshändler können auch nach Derivaten zweiter und dritter Ordnung suchen, die Änderungen dieser Risikofaktoren bei Änderungen anderer Variablen anzeigen. Während weniger häufig verwendet, Sie sind dennoch nützlich, um das vollständige Risikoprofil einer Optionsposition vollständig zu erfassen.

Einige dieser kleinen Griechen umfassen das Lambda, Epsilon, vomma, vera, Geschwindigkeit, zomma, Farbe, und ultima.

Diese Griechen beeinflussen Dinge wie die Änderung des Deltas mit einer Änderung der Volatilität und so weiter. Während weniger bekannt, Sie werden zunehmend in Optionshandelsstrategien verwendet, da Computersoftware diese komplexen und manchmal esoterischen Risikofaktoren schnell berechnen und berücksichtigen kann.

Die Quintessenz

Die Griechen tragen dazu bei, wichtige Messungen der Risiken und potenziellen Erträge einer Optionsposition bereitzustellen. Sobald Sie die Grundlagen verstanden haben, Sie können damit beginnen, dies auf Ihre aktuellen Strategien anzuwenden. Es reicht nicht aus, nur das gesamte Risikokapital einer Optionsposition zu kennen. Um die Wahrscheinlichkeit zu verstehen, dass ein Trade Geld verdient, Es ist wichtig, eine Vielzahl von Risiko-Expositions-Messungen bestimmen zu können.

Da sich die Bedingungen ständig ändern, die Griechen bieten Händlern die Möglichkeit zu bestimmen, wie empfindlich ein bestimmter Handel auf Preisschwankungen reagiert, Volatilitätsschwankungen, und das Vergehen der Zeit. Wenn Sie ein Verständnis der Griechen mit den leistungsstarken Erkenntnissen kombinieren, die die Risikodiagramme bieten, können Sie Ihren Optionshandel auf eine andere Ebene heben.

-

Aktienoption

Was ist eine Aktienoption? Eine Aktienoption gibt einem Anleger das Recht, aber nicht die Verpflichtung, eine Aktie zu einem vereinbarten Preis und Datum zu kaufen oder zu verkaufen. Es gibt zwei Ar

-

Fragen Sie den Händler:Ist diese Option billig oder teuer? Charting-Optionen Preise

Angenommen, Sie entdecken eine Aktie, von der Sie glauben, dass sie kurz vor einem Ausbruch nach oben steht. Sie beschließen, einen Teil dieser Vorteile mit einem Optionsspiel einzufangen. Also brings

Optionen

-

Eingebettete Optionen

Eingebettete Optionen Es gibt eine Reihe von Gründen, warum Anleger kaufen Vorzugsaktien . Zum Beispiel, Vorzugsaktien werden manchmal wegen ihrer relativ hohen Sensitivität gegenüber Zinsänderungen verwendet, um auf Zin...

-

Exotische Optionen

Exotische Optionen sind hochgradig maßgeschneiderte Instrumente, die normalerweise von den Over-the-Counter-Desks von Major erstellt werden Derivate Händler, um ihren Kunden bei der Lösung sehr spe...