Wie Private Equity gewann, während andere Dick Smith-Investoren verbrannt wurden

Der jüngste, etwas rasche Niedergang von Dick Smith Holdings, was zum Eintritt in die freiwillige Zwangsverwaltung führt, ist eine deutliche Erinnerung an die Risiken einer Anlage in Unternehmen, die von Private-Equity-Gesellschaften börsennotiert sind, ohne sorgfältig zu recherchieren. Ein weiteres Beispiel aus der jüngeren Vergangenheit ist Myer, die sich auch nie wieder in der Nähe ihres ursprünglichen Listenpreises erholt hat.

Einige Kommentatoren haben die schlechte Strategie für den Untergang verantwortlich gemacht. Umstände im Einzelhandel, oder schlechte Lagerverwaltung. Aber während Anleger in Dick Smith Holdings-Aktien mit nichts enden könnten, die Private-Equity-Gesellschaft, die Dick Smith 2012 von Woolworths übernommen hat, hat ihre Barinvestition bereits mehrfach amortisiert.

Wie ist das möglich?

Wie ist es Anchorage Capital Partners gelungen, Dick Smith von Woolworths im Jahr 2012 im Wert von 115 Mio. AUD zu erwerben und für einen entsprechenden Gesamtmarktwert von 520 Mio. AUD auf den Markt zu bringen?

Private Equity 101

Private-Equity-Firmen vertreten in der Regel informierte Investoren wie vermögende Privatpersonen, oder Fondsmanager, die durch Leveraged Investments nach höheren Renditen suchen.

Typischerweise wird eine Private-Equity-Gesellschaft ein Portfolio von hochverschuldeten Investitionen in verschiedenen Sektoren tätigen, die ein gewisses Maß an Diversität erreichen, jedoch mit einem hohen Risiko, je länger sie dort bleiben.

Die Firmen haben ein ganz klares Ziel:Unternehmen mit hohem Renditepotenzial anhand ihrer Bilanz zu identifizieren, operatives Potenzial oder die Fähigkeit zur Verschuldung und zu Steuervorteilen, sondern auszusteigen, sobald die Ziele erreicht sind.

Ziel ist nicht der Erwerb eines Unternehmens mit dem Ziel, längerfristig zu investieren, sondern ausschließlich im Hinblick auf den Ausstieg an einem Punkt, an dem das Rendite-Risiko-Verhältnis maximiert ist.

Schaufensterdekoration

Dies bedeutet, dass ein Exit vom ersten Tag an geplant ist, sofern die Rendite nicht beeinträchtigt wird. Die langfristigen Aussichten für das Geschäft sind für die Private-Equity-Gesellschaft nur insofern von Interesse, als sie dazu beitragen, das Unternehmen für den Markt zu kleiden, um beim Ausstieg der Private-Equity-Gesellschaft zu helfen. Im Falle eines Ausstiegs durch Listung bedeutet dies in der Regel, dass das Unternehmen geändert und verpackt wird, damit es von zukünftigen Investoren als wertvollere Investition wahrgenommen wird. Die Verpackung umfasst in der Regel alle wesentlichen marktpositiven Aspekte des Geschäfts, die Bilanz, Kapitalstruktur und -management.

Wenn ein erworbenes Unternehmen bereits gelistet ist, oft werden sie die Firma aus der Liste streichen, restrukturieren und neu verpacken und anschließend über eine Börse in den Markt einbringen oder im Rahmen eines Verkaufs ganz oder teilweise als Fortführungsunternehmen veräußern. Oft erwerben sie Geschäftsbereiche oder Geschäftsbereiche größerer Unternehmen, wie es bei Dick Smith der Fall war.

Private-Equity-Transaktionen sind in der Regel stark fremdfinanziert, nämlich viel mehr Fremdkapital als Eigenkapital verwendet wird, um die Akquisition zu finanzieren, aber sobald Zinsen und Schulden gedeckt sind, gehen alle Erträge an die Aktionäre, und das ist zunächst die Private-Equity-Gesellschaft. Wenn ein Unternehmen von einer Private-Equity-Gesellschaft übernommen wird, dies erfolgt über eine juristische Person oder Holdinggesellschaft (newco). Newco unter Private-Equity-Kontrolle, kauft sich normalerweise selbst, in dem Sinne, dass newco das erworbene Geschäft besitzt, aber Private Equity die Newco kontrolliert.

Private Equity wird den Erwerb des Unternehmens durch eine Mehrheit von Fremdkapital innerhalb von newco und nicht der Private-Equity-Firma finanzieren. Die Private-Equity-Gesellschaft und das Management werden das erforderliche Mindestkapital beisteuern; dies hängt von den Finanzierungsmodalitäten ab, die in der Bilanz von newco geregelt werden, die Reputation der Private-Equity-Gesellschaft und des Managements, und der Appetit der Finanzinstitute auf Newco-Schulden. Steuervorteile werden auch insoweit maximiert, als Zinsen steuerlich abzugsfähig sind, ein großer Vorteil angesichts der Verschuldung. Darüber hinaus handelt es sich bei der auf diese Gewinne zu entrichtenden Steuer um Kapitalgewinne, niedriger besteuert. Private-Equity-Firmen werden sehr kluge Steueranwälte und Wirtschaftsprüfer einsetzen, um den Deal so zu strukturieren, dass die gezahlten Steuern gut minimiert werden.

Die Private-Equity-Firma und das Management werden alle Anteile an newco halten, aber mit Beschränkungen für Manager in Bezug auf den Verkauf ihres Eigenkapitals. Private-Equity-Firmen akzeptieren Beschränkungen für den Verkauf von Aktien nur insoweit, als dies eine aufschiebende Bedingung für die Fremdfinanzierung ist und sie glauben, dass der Preis, den sie beim Ausstieg erzielen können, maximiert wird, damit kein falscher Eindruck entsteht.

Private-Equity-Firmen erzielen auch Renditen, indem sie dem erworbenen Unternehmen mitunter exorbitante Verwaltungsgebühren in Rechnung stellen sowie durch die Gewinnung von Renditen aus dem Verkauf des Unternehmens ganz oder teilweise, und kann sogar Dividenden ziehen, abhängig von Financial Covenants von Kreditgebern, die zum Zeitpunkt des Erwerbs vereinbart werden.

Private Equity plant möglicherweise, längerfristig eine Beteiligung zu halten, nach ihrem ersten Ausstieg, soweit dies dazu beiträgt, den erhaltenen Wert für ihren verkauften Anteil zu maximieren, und bereit ist, diesen fortgeführten Anteil abzuschreiben, nachdem er bereits die gewünschte Rendite erzielt hat.

Dies ist, wie ich vermute, im Fall von Dick Smith bereits geschehen. Anchorage erhielt einen Preis von mehr als 2 A$ pro Aktie, die Mehrheit ihrer Beteiligung liquidiert und dabei wahrscheinlich auch neues Eigenkapital aufgenommen hat, um einen Teil der Schulden zu begleichen, abhängig von den geltenden Konventionen. Unabhängig davon wird Anchorage ein Vielfaches seiner anfänglichen Investition bei der Notierung von Dick Smith Holdings getätigt haben, selbst nachdem er Woolworths das Aufwärtspotenzial gezahlt hat, falls es im Rahmen der Transaktion erforderlich ist.

Die Verlierer werden die Engagierten sein, Verwaltung, Aktionäre, insbesondere diejenigen, die seit der Auflistung von Dick Smith Holdings festhielten und ungesicherte Gläubiger mit Haut im Spiel gegen Anchorage, das einfach involviert ist. Es ist wie Speck und Eier, die Henne ist beteiligt, aber das Schwein ist engagiert.

-

So profitieren Sie von Privatmarktinvestitionen

Privatanleger – oft als „Privatanleger“ bezeichnet – üben auf den öffentlichen Märkten mehr Macht aus als je zuvor. Eine Flut von Innovationen der letzten Jahrzehnte (kostengünstige Indexfonds, gebü

-

So verkaufen Sie Aktien in einem Privatunternehmen

Ihr Arbeitgeber ist in letzter Zeit sehr gut gelaunt. Es ist ein kleines Unternehmen, aber es floriert. Alle haben hart daran gearbeitet, ihre Position auf dem Markt zu stärken. Die Anführer möchten

Aktienmarkt

- Wie man eine Eigenkapitalvergütung aushandelt

- Wie Private Equity zur Bekämpfung des Klimawandels beitragen kann

- Die vier Schritte zur Gründung eines Private-Equity-Fonds

- So gründen Sie Ihren eigenen Private-Equity-Fonds

- Private Equity (PE) verstehen

- Wie man private Unternehmen bewertet

- So investieren Sie in Private Equity

- So funktionieren Private-Equity-Dividenden

- Wie vergleichen sich die Renditen von Private Equity mit anderen Anlagerenditen?

-

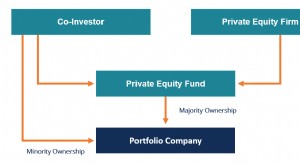

Was ist Eigenkapital-Co-Investment?

Was ist Eigenkapital-Co-Investment? Ein Eigenkapital-Co-Investment (oder Co-Investment) ist eine Minderheitsbeteiligung MinderheitsbeteiligungMinderheitsbeteiligung bezieht sich auf eine Beteiligung an einem Unternehmen, die weniger als...

-

Was ist Private-Equity-Crowdfunding?

Was ist Private-Equity-Crowdfunding? Private-Equity-Crowdfunding bezeichnet die Praxis der Finanzierung durch den Verkauf von Wertpapieren wie Aktien, Schulden, und Wandelanleihen. Es ist ein neuer und immer beliebterer Weg für Unternehm...