So profitieren Sie von Privatmarktinvestitionen

Privatanleger – oft als „Privatanleger“ bezeichnet – üben auf den öffentlichen Märkten mehr Macht aus als je zuvor.

Eine Flut von Innovationen der letzten Jahrzehnte (kostengünstige Indexfonds, gebührenfreier Handel, gamifizierte mobile Anlage-Apps, etc.) hat Millionen neuer Investoren einen festen Stand in einer Welt gegeben, die zuvor von massiven Institutionen dominiert wurde, bewegen dabei oft buchstäblich den Markt.

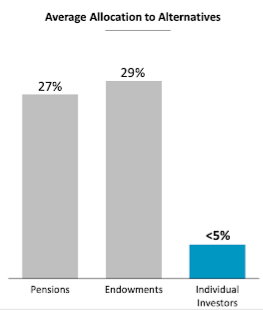

Es gibt nur ein Problem:Der Aktienmarkt ist nicht der Ort, an dem institutionelle Anlegerportfolios den größten Vorteil gegenüber individuellen Anlegerportfolios hatten.

Es ist die Welt der Privatmarktanlagen (denken Sie an:Private Equity, Risikokapital, Gewerbeimmobilien, etc.), bei denen Pensionskassen, Stiftungen, und Staatsfonds haben weiterhin jährlich Milliarden von Dollar gesät, während einzelne Anleger an der Seitenlinie bleiben.

Eine Lösung für dieses Problem scheint unmittelbar bevorzustehen, obwohl. Unternehmen wie Fundrise, gezielt auf die Öffnung der Privatmärkte für Privatanleger abzielen, wachsen schnell und ihre Kunden beginnen, institutionelle Portfolios aufzubauen.

Warum institutionelle Anleger den Privatmarkt lieben

Die Liebe des institutionellen Anlegers zum Privatmarkt ist im Laufe der Jahre nur noch intensiver geworden. Laut McKinsey &Company:

- Das verwaltete Privatmarktvermögen (AUM) ist in den letzten zehn Jahren um 4 Billionen US-Dollar gestiegen. eine Steigerung von 170%, und erreichte Ende 2019 ein Allzeithoch von 6,5 Billionen US-Dollar. Der globale öffentliche Markt AUM ist im gleichen Zeitraum nur um rund 100 % gewachsen.

- Allein in den USA wurden 2019 103 Milliarden US-Dollar in Privatmarktimmobilien investiert. Anstieg um 24 % gegenüber 2018.

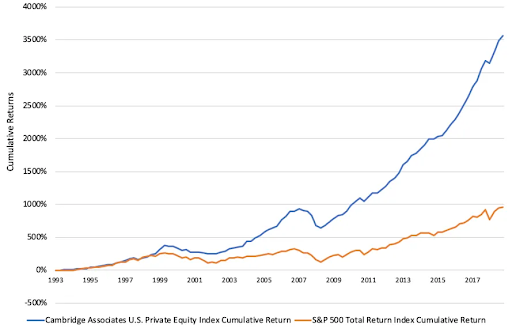

Die Anziehungskraft auf den Privatmarkt ist relativ einfach zu erklären, auch:Es besteht die seit langem bestehende Überzeugung, dass sich private Vermögenswerte langfristig besser entwickeln werden als öffentliche. Oder, wie BlackRock (der weltgrößte Vermögensverwalter) erklärt, „Das Bedürfnis der Anleger nach Rendite, Einkommen, und Diversifizierung brachten Privatvermögen zu ihrer aktuellen Bedeutung.“

Private Marktwerte werden nicht gehandelt, was bedeutet, dass sie oft weniger volatil sind. Sie sind weniger transparent und schwerer zu bewerten, was zu Ineffizienzen bei der Preisgestaltung und einem höheren Potenzial für überdurchschnittliche Renditen führen kann. Sie profitieren auch auf einzigartige Weise geduldige Anleger mit einem Zeithorizont von mehreren Jahrzehnten, die bereit sind, die Liquidität der öffentlichen Märkte für potenziell bessere langfristige Renditen zu opfern.

Das McKinsey Global Institute (MGI) schätzt, dass US-Anleihen in den nächsten 15 Jahren nur 0-2% rentieren werden (nachdem sie in den letzten 30 Jahren näher bei 5-6% blieben). Dieselbe Studie zeigte, dass US-amerikanische und europäische Aktien (d. h. Aktien) in den nächsten 15 Jahren voraussichtlich zwischen 4 und 6,5 % liegen werden. Angesichts dieser potenziell stark gesunkenen öffentlichen Marktrenditen, Kein Wunder, dass das Geld weiterhin in die privaten Märkte fließt.

Aber „Rückkehr, Einkommen, und Diversifikation“ sind universell attraktive Anlagemerkmale. Privatanleger können geduldige Anleger mit einem Zeithorizont von mehreren Jahrzehnten sein, auch. Warum sind die Portfolios von Privatanlegern so weit zurückgefallen?

Erläuterung der Kluft zwischen individuellen und institutionellen Portfolios

Die unterschiedliche Portfolioallokation zwischen Instituten und Einzelpersonen lässt sich durch eine Reihe von Faktoren erklären, z. einschließlich veralteter Vorschriften, falsch ausgerichtete Anreize, und unzugängliche Mindestwerte.

- Bis 2012, es gab strenge Vermögensbeschränkungen, die selbst relativ wohlhabende verhinderten, „akkreditierte“ Anleger daran hindern, in die meisten privaten Investitionen zu investieren.

- Die Mindestinvestition in Private-Equity-Fonds ist in der Regel hoch – oft etwa 25 Millionen US-Dollar, obwohl einige nur 250 US-Dollar kosten, 000.

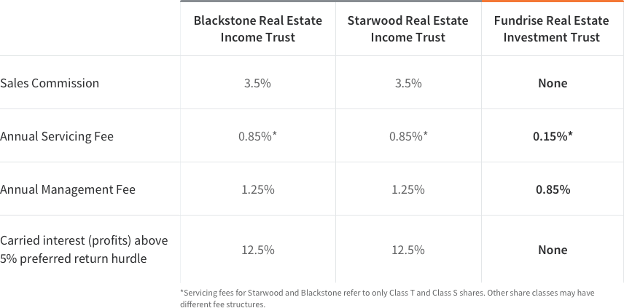

- Private Vermögensverwalter verlangen traditionell exorbitante Gebühren, mit Verkaufsprovisionen, Servicegebühren, Verwaltungsgebühren, und leistungsabhängige Gebühren gehören zur Norm.

Vielleicht am kritischsten, obwohl, die Lücke besteht, weil die Welt der privaten Vermögensverwaltung speziell für institutionelle Anleger optimiert ist, keine Einzelpersonen. Bis hier hin, Sie sind „dem Geld gefolgt“ in Höhe von Billionen Dollar in AUM. Dies führte dazu, dass Privatanlegern entweder implizit oder explizit die Möglichkeit verweigert wird, aus dem gleichen Menü an Anlageoptionen zu bestellen wie ihren institutionellen Pendants.

Dies hat auch die private Vermögensverwaltungsbranche so reif für eine Disruption gemacht.

Der Aufstieg des Privatanlegers

Der demokratisierende Effekt des Internets scheint früher oder später in jede Branche einzudringen. Sicher genug, die technologiegetriebene Transformation der öffentlichen Märkte beginnt auch in die privaten Märkte einzufließen.

Fundraising, eine DC-basierte Immobilieninvestitionsplattform, ist eines der führenden neuen Unternehmen, das die Revolution anführt. Bereits 2012, Fundrise war das erste US-Unternehmen, das erfolgreich ein privates gewerbliches Immobilienprojekt mit einem „Crowdfund“ ausschließlich mit Einzelinvestoren finanzierte. Heute, Fundrise nutzt seine technologiegetriebene Plattform, um Anlegern direkte, kostengünstigen Zugang zu einem diversifizierten Portfolio institutioneller Immobilienanlagen.

Fundrise verwaltet jetzt mehr als 1 Milliarde US-Dollar im Auftrag von 150, 000+ Einzelinvestoren. Fundrise hat auch Immobilien im Wert von mehr als 4,9 Milliarden US-Dollar abgewickelt und seit 2014 durchschnittliche jährliche Plattformrenditen von 8,7 bis 12,4 % erzielt.

Es ist bemerkenswert, dass nach Jahrzehnten des Sitzens an der Seitenlinie, Hunderttausende von Privatanlegern investieren heute in dieselbe Art von Anlagen, die einst Staatsfonds vorbehalten waren – ohne Mindestvermögensbeschränkungen, zu geringen Kosten, und per Knopfdruck auf ihrem Mobilgerät. Und das kann nur der Anfang sein.

Die Regulierung hat Privatanleger weiterhin daran gehindert, über ihre 401(k)-Altersvorsorgekonten (die zusammen fast 6 Billionen US-Dollar an verwaltetem Vermögen halten) in Vermögenswerte des privaten Marktes zu investieren. Jedoch, Die US-Regierung hat vor kurzem damit begonnen, eine Regeländerung zu prüfen, die es den Pensionsfonds für Privatanleger ermöglichen würde, in die privaten Märkte zu expandieren.

Früher in diesem Jahr, Dalia Blass, Direktor der Investment-Management-Abteilung bei der SEC, stellte fest, dass „Main-Street-Investoren [wurden] von außen nach innen schauen lassen, weil beitragsorientierte Pensionspläne [wie 401ks] keinen Zugang zu privaten Investitionen wie Private Equity boten, Hedgefonds, und Immobilien."

Inzwischen, im Juni, Das Arbeitsministerium hat behördliche Leitlinien herausgegeben, die es Sponsoren von Altersvorsorgeplänen ermöglichen, Investmentfonds zuzuweisen, die in Private Equity investieren. Dies hindert 401(k)-Vehikel immer noch daran, direkte Investitionen in Private-Equity-Fonds zu tätigen, aber trotzdem ist der erste Dominostein gefallen.

Und so geht der Aufstieg des Kleinanlegers weiter.

*Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle historischen Renditen, erwartete Renditen, oder Wahrscheinlichkeitsprognosen spiegeln möglicherweise nicht die tatsächliche zukünftige Leistung wider. Alle Wertpapiere sind mit Risiken verbunden und können zu einem teilweisen oder vollständigen Verlust führen. Obwohl die Daten, die wir von Dritten verwenden, als zuverlässig gelten, wir können die Richtigkeit oder Vollständigkeit der von Anlegern oder sonstigen Dritten bereitgestellten Daten nicht gewährleisten. Weder Fundrise noch eines seiner verbundenen Unternehmen bieten Steuerberatung an und geben in keiner Weise zu, dass die hierin beschriebenen Ergebnisse zu bestimmten steuerlichen Konsequenzen führen. Potenzielle Anleger sollten sich bezüglich der steuerlichen Konsequenzen aufgrund ihrer besonderen Umstände mit ihrem persönlichen Steuerberater beraten. Weder Fundrise noch eines seiner verbundenen Unternehmen übernimmt die Verantwortung für die steuerlichen Folgen einer Anlage für Anleger. Die öffentlich eingereichten Angebotsrundschreiben der von Rise Companies Corp. gesponserten Emittenten, die derzeit möglicherweise nicht alle von der Securities and Exchange Commission qualifiziert werden, finden Sie unter fundrise.com/oc .

Zitate:

-

https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/mckinsey-global-private-markets- Rückblick-2020-v4.pdf

-

https://www.sec.gov/spotlight/sbcfac/expanding-retail-access-to-private-markets-finley.pdf

-

Wie Millennial-Investoren die große Rezession überwinden können

Für viele Millennials Der Einstieg ins Investieren ist nicht einfach. Viele von ihnen haben erschütternde Erinnerungen an schwierige Marktsegmente – vor allem der Crash in den Jahren 2007-2008, der zu

-

So stärken Sie Ihr Anlageportfolio in einem volatilen Markt

2018 war eine Achterbahnfahrt für die Börse. Wenn Sie ein Investor sind, Sie waren wahrscheinlich mehr als einmal betroffen – zum Guten oder zum Schlechten. Der Dow Jones Industrial Average (DJIA), Na

Investition

- Wie lange dauert es, Aktien zu verkaufen?

- FOREX-Marktnachrichten, die Sie nutzen können

- Wie sicher sind Offshore-Investitionen?

- Wie man Geld in einem Bärenmarkt investiert

- So verdienen Sie Geld, indem Sie umsichtig investieren

- Von erfolgreichen Anlegern empfohlene Börseninvestitionsbücher

- So beginnen Sie mit dem Investieren:Teil 1

- Investoren zieht Chinas privater Kapitalmarkt an

- Aktives Investieren vs. passives Investieren

-

IRA,

IRA, CD, Geldmarkt:Wie wählt man? Sie würden es nicht von den langen Schlangen von Urlaubskäufern wissen, die um alles wetteifern, von Lalaloopsy Silly Hair Puppen bis hin zu iPads. aber die Verbraucher z...

-

4 goldene Regeln für die Altersvorsorge

4 goldene Regeln für die Altersvorsorge Nachdem Sie ein Leben lang investiert haben zum Ruhestand, es kann sich ganz anders anfühlen zu investieren in Ruhestand. Viele Rentner zögern, sich von den Notgroschen zurückzuziehen, die sie im ...