401k vorzeitige Auszahlung:Was Sie wissen sollten, bevor Sie eine Auszahlung vornehmen

Wenn es um einen Vorbezug von 401.000 geht, Es gibt eine Reihe von Gründen, warum es verlockend sein könnte. Da Millionen aufgrund der Pandemie immer noch arbeitslos sind, Unerwartete Ausgaben fordern einen besonders hohen Tribut. Ein Grund, warum ein vorzeitiger Abzug in den USA nicht ungewöhnlich ist, könnte sein, dass man leicht davon ausgehen kann, dass Sie Zeit haben, Ihren 401.000-Notgroschen wieder aufzubauen.

Jedoch, Lohnt sich der Vorteil einer vorzeitigen Altersvorsorge wirklich? Für viele Leute, ihr 401k ist ihre wichtigste Methode, um in ihre finanzielle Zukunft zu investieren. Bevor Sie eine Entscheidung über den Vorbezug treffen, Es ist wichtig, die Strafen und Gebühren zu berücksichtigen, die sich auf Sie auswirken könnten. Lesen Sie weiter, um genau zu erfahren, was passiert, wenn Sie sich entscheiden, in Ihr 401k einzutauchen, damit Sie von den Auswirkungen nicht überrascht werden.

Wie viel werden Sie für eine vorzeitige Auszahlung von 401.000 bestraft?

An der Oberfläche, Das Abheben von Geldern von Ihrem 401k scheint unter mildernden Umständen keine schlechte Option zu sein. aber Sie könnten mit Strafen rechnen. Junge Erwachsene sind besonders anfällig für vorzeitige Abhebungen, da sie davon ausgehen, dass sie viel Zeit haben, um verlorene Gelder zu ersetzen.

Wenn Sie keine erhebliche Härte haben, 401k Vorbezug ist wahrscheinlich nicht die richtige Wahl für Sie. Letzten Endes, Sie könnten einen erheblichen Teil Ihrer Altersvorsorge verlieren, wenn Sie Ihre 401k vorzeitig abheben, um das Geld für andere riskante finanzielle Schritte zu verwenden. Unter, Lassen Sie uns näher auf die Strafen eingehen, die normalerweise gelten, wenn Sie vorzeitig zurücktreten.

1) Ihre Steuern werden einbehalten

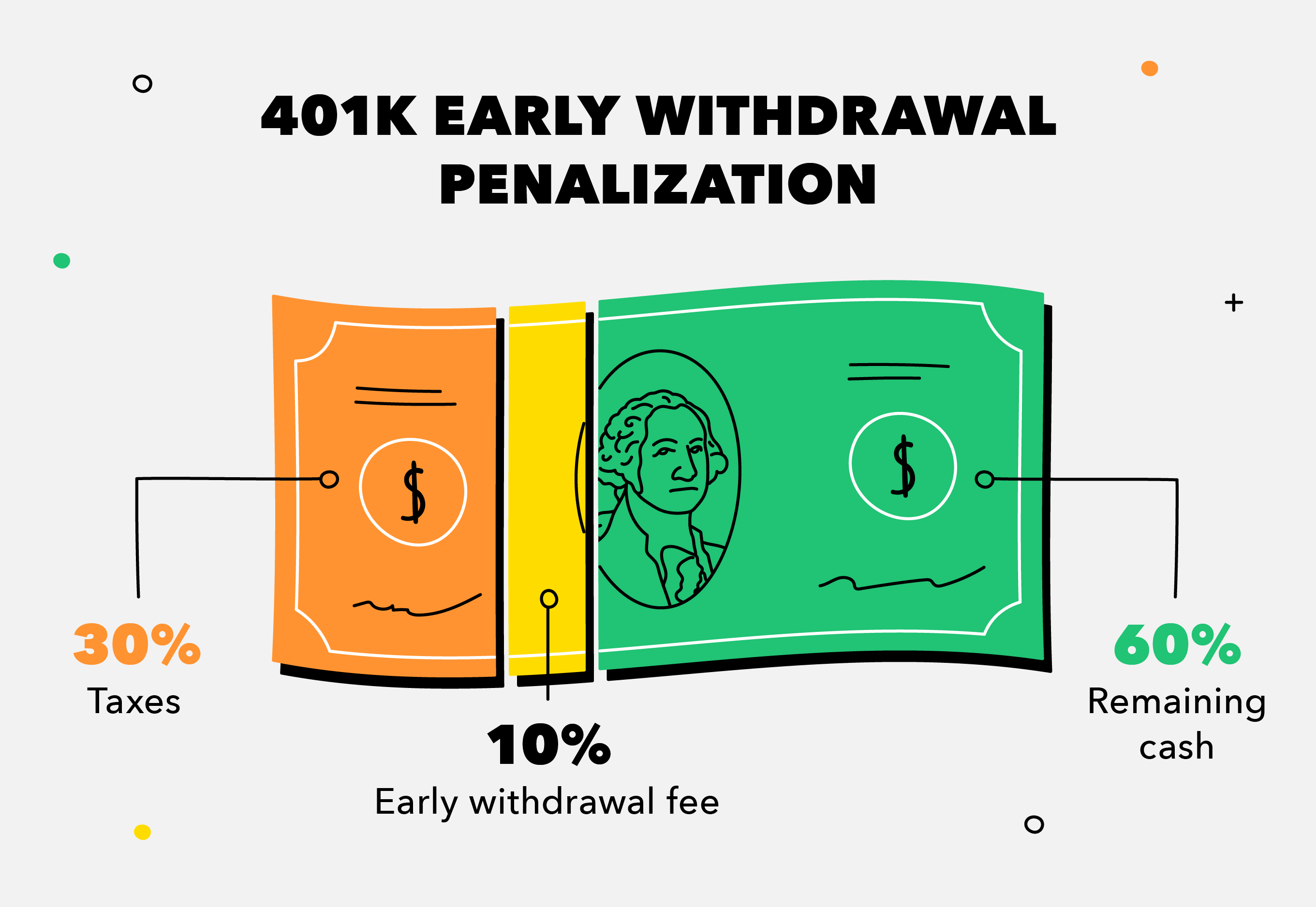

Wenn Sie Ihr Alterskonto vorzeitig abheben, Ihre erste Überlegung sollte sein, dass Sie zuerst die normalen Einkommenssteuern auf dieses Geld zahlen müssen. Dies bedeutet, dass Sie vor zusätzlichen Strafen mindestens etwa 30 Prozent Ihrer Ersparnisse an Bundes- und Landessteuern verlieren.

Selbst wenn Sie nur 10 US-Dollar haben, 000 Sie abheben möchten, bedenke, dass du automatisch 3 $ gibst, 000 Ihres Geldes an die Regierung. Im besten Fall, Sie erhalten möglicherweise etwas Geld in Form einer Steuerrückerstattung zurück, wenn Ihre Quellensteuer Ihre tatsächliche Steuerschuld übersteigt.

2) Sie werden vom IRS bestraft

Wenn Sie Geld von Ihrem 401k abheben, bevor Sie 59 ½ Jahre alt sind, der IRS bestraft Sie mit zusätzlichen 10 Prozent auf diese Mittel, wenn Sie Ihre Steuererklärung einreichen. Wenn wir das obige Beispiel verwenden, ein zusätzlicher $, 000 würde die Regierung von Ihren 10 Dollar nehmen, 000 – Sie haben nur $6, 000. Wenn Sie 55 oder älter sind, Sie könnten versuchen, diese Strafe durch die IRS durch die Regel 55 aufzuheben, die für Menschen konzipiert ist, die vorzeitig in Rente gehen.

Ebenfalls, es gibt Ausnahmen nach dem CARES-Gesetz, die den von der Pandemie betroffenen Menschen helfen soll. Es gibt Bestimmungen unter dem Gesetz, dass staatliche Personen unter 59 ½ Jahren bis zu 100 US-Dollar einnehmen können, 000 an Coronavirus-bezogenen vorzeitigen Ausschüttungen aus ihren Rentenplänen, ohne unter bestimmten Bedingungen mit der 10-prozentigen Vorfälligkeitsentschädigung konfrontiert zu werden.

3) Sie verlieren Tausende an potenziellem Wachstum

Auch wenn Sie sich nicht von Steuerstrafen abschrecken lassen, Denken Sie zweimal darüber nach, bevor Sie Ihre langfristigen Altersvorsorgeziele sabotieren. Wenn Sie Geld vorzeitig abheben, Sie verpassen potenzielles zukünftiges Sparwachstum, weil Sie nicht die Vorteile des Zinseszinses erhalten. Die Aufzinsung ist der Schneeballeffekt, der sich aus Ihren Ersparnissen ergibt, die mehr Einnahmen erzielen – nicht nur auf Ihre Kapitalanlage, sondern auch auf Ihre aufgelaufenen Zinsen.

Ebenfalls, Wenn Sie eine vorzeitige Auszahlung von 401.000 vornehmen, während der Markt rückläufig ist, Sie tun sich selbst keinen Gefallen, weil Sie Tausende auf dem Tisch liegen lassen. Es ist unwahrscheinlich, dass Sie die verlorenen Jahre des Zinseszinses, von denen Sie profitiert hätten, vollständig wiederherstellen werden. Möglicherweise müssen Sie mit einem passiven Einkommen kreativ werden, um Sie später im Leben zu unterstützen.

Wann ist eine vorzeitige Auszahlung von 401k sinnvoll?

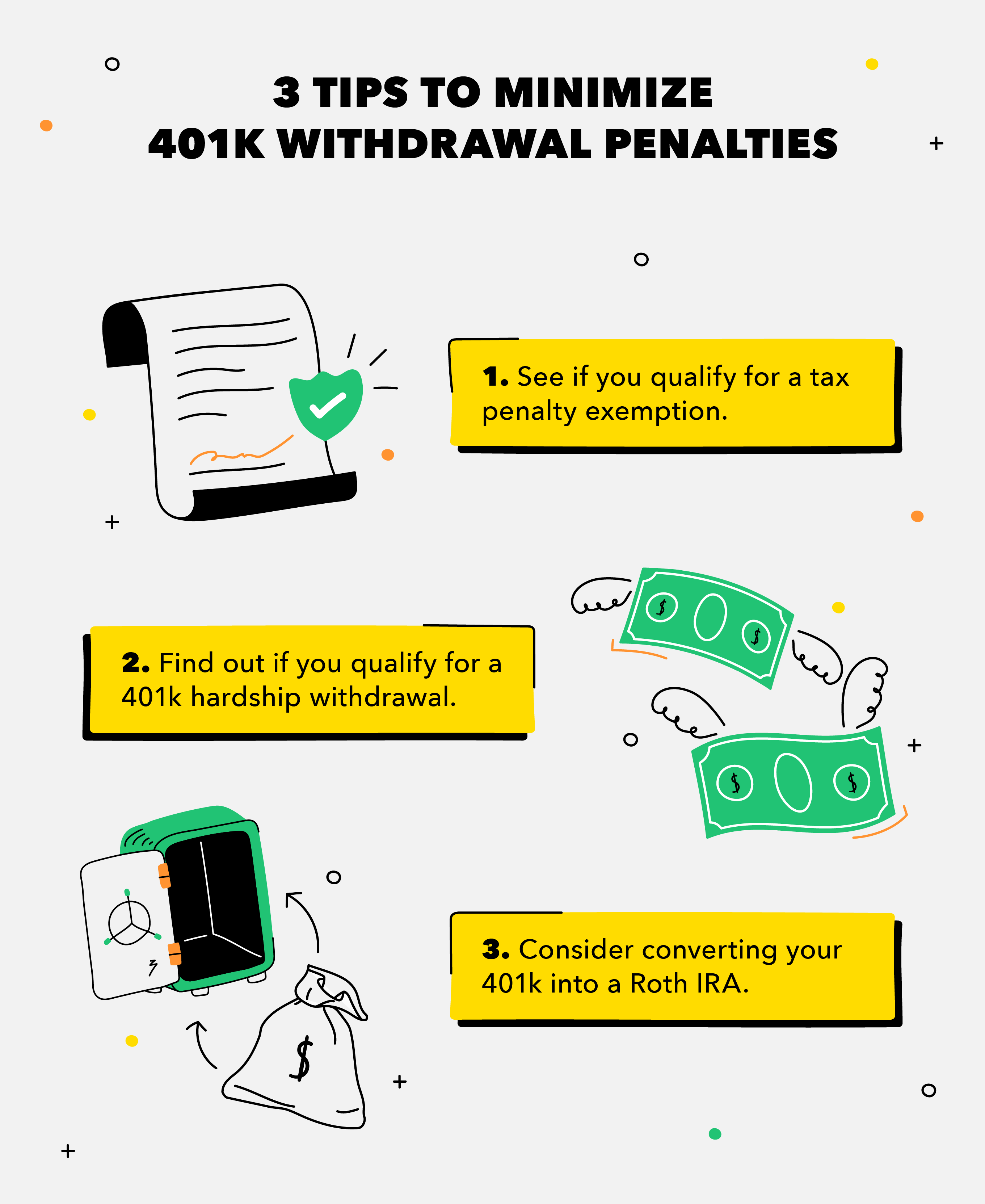

In bestimmten Fällen, Es könnte tatsächlich strategisch sein, mit 401.000 Vorbezug fortzufahren. Zum Beispiel, es könnte klug sein, einen Teil Ihrer 401k auszuzahlen, um ein Darlehen mit einem hohen Zinssatz abzubezahlen. wie 18-20 Prozent. Möglicherweise sind Sie besser dran, alternative Methoden zur Schuldentilgung zu verwenden, z.

Wägen Sie immer die Kosten der Zinsen gegen die Steuerstrafen ab, bevor Sie Ihre Entscheidung treffen. Einige 401k-Pläne ermöglichen straffreie vorzeitige Abhebungen aufgrund einer Entlassung, größere medizinische Ausgaben, hausbezogene Kosten, Studiengebühren, und mehr. Unabhängig von Ihrer Strategie, mit den geringsten Strafen abzuheben, Ihre Altersvorsorge ist immer noch stark betroffen.

401k vorzeitige Auszahlung, Not, oder Darlehen:Was ist der Unterschied?

Die Unterschiede zwischen einem Vorbezug von 401k kennen, ein Härtefallentzug, und ein 401k-Darlehen ist entscheidend. Aufgrund der vielen Hindernisse für einen Vorbezug von 401.000 Vielleicht möchten Sie es unberührt lassen. Wenn Sie überzeugt sind, dass Sie Ihre 401k noch immer für finanzielle Unterstützung benötigen, Wenden Sie sich an einen vertrauenswürdigen Finanzberater, um die beste Option zu finden.

Wann gilt dies?

Steuern und

Strafen

Vorzeitige Auszahlung

Ihre Gelder werden abgezogen, um große Schulden zu begleichen oder große Projekte zu finanzieren. Ihr 401k-Fonds unterliegt normalerweise Steuern und Strafen.Härtefallentzug

Sie haben nur unter Umständen wie einer Pandemie oder Naturkatastrophen Anspruch auf diese Art der Auszahlung. Die Auszahlungen können den Betrag des Bedarfs nicht überschreiten und die Gelder unterliegen weiterhin Steuern und Strafen.401k-Darlehen

Das Darlehen muss im Rahmen des Plans auf das Rentenkonto des Darlehensnehmers zurückgezahlt werden. Das Geld wird nicht besteuert, wenn das Darlehen den Regeln entspricht und der Rückzahlungsplan eingehalten wird.Weitere Überlegungen

Wenn Sie einen Job aufgegeben haben und nicht wissen, was Sie mit Ihrem Roth IRA anfangen sollen, eine 401k-Übertragung ist eine gute Option. Höchstwahrscheinlich, Sie sparen Geld und haben eine größere Auswahl an Anlagemöglichkeiten, wenn Sie Ihr Geld überweisen. 401k Gebühren können hoch sein, und Ihr Geld auf ein Roth IRA-Konto zu übertragen, könnte auf lange Sicht sinnvoll sein. Ebenfalls, Beachten Sie, dass der Prozess bei indirekten Überschlägen komplizierter ist.

Zusammenfassend:

- Wenn Sie zu den Millionen Amerikanern gehören, die auf die Altersvorsorge am Arbeitsplatz angewiesen sind, eine vorzeitige Auszahlung von 401k kann Ihre zukünftige finanzielle Stabilität gefährden.

- Es gibt nur sehr wenige Fälle, in denen die Auszahlung eines Teils Ihrer 401k ein kluger Schachzug ist.

- In den meisten Fällen, Jede Art von vorzeitiger Auszahlung von 401k ist für Ihre Altersvorsorge nachteilig.

- Halten Sie sich an Ihr Budget und erhöhen Sie Ihren Notfallfonds, um einen Schritt voraus zu sein.

Zusamenfassend, 401.000 vorzeitige Auszahlungen sind in der Regel kontraproduktiv. Vermeiden Sie Kompromisse bei Ihren hart verdienten Ersparnissen, indem Sie ein kostenloses Budgetierungstool verwenden, das Sie auf den Erfolg vorbereitet. Letztendlich, Vorbereitung und Information sind zwei der wichtigsten Teile, um die finanzielle Gesundheit zu erhalten.

Quelle: SEK

-

Kapitel 7 Konkurs:Was Sie vor der Einreichung wissen müssen

Was ist Insolvenz nach Kapitel 7? Die Einreichung von Insolvenzbefreiungen oder „Entlastungen“ nach Kapitel 7 befreit einzelne Schuldner von der Zahlung bestimmter ausstehender Schulden und ermöglich

-

Kapitel 7 Konkurs:Was Sie vor der Einreichung wissen müssen

Was ist Insolvenz nach Kapitel 7? Die Einreichung von Insolvenzbefreiungen oder „Entlastungen“ nach Kapitel 7 befreit einzelne Schuldner von der Zahlung bestimmter ausstehender Schulden und ermöglich

Investition

- Was Sie über die Investition in Penny Stocks wissen sollten, bevor Sie beginnen [2021]

- Ziffer vs. Eicheln [2021]:Was Sie wissen müssen, bevor Sie sich entscheiden

- 15-jährige vs. 30-jährige Hypothek:Was Sie vor der Kreditaufnahme wissen sollten

- Was Sie vor dem Kauf von Mietobjekten wissen sollten

- Was Sie wissen müssen, bevor Sie in Kryptowährung investieren

- Was Sie wissen sollten, bevor Sie mit Bitcoin handeln?

- Vorruhestand:Wie man vorzeitig in den Ruhestand geht und was man vorher beachten sollte

- Wie Sie Ihre 401k auszahlen lassen und was zu beachten ist

- Was Sie über den S&P 500 wissen sollten, bevor Sie investieren

-

Roth IRA-Konvertierungsleitfaden – Was Sie vor der Konvertierung Ihres IRA wissen müssen

Roth IRA-Konvertierungsleitfaden – Was Sie vor der Konvertierung Ihres IRA wissen müssen Eine Roth IRA-Konvertierung ist, wenn Sie Geld von einem traditionellen IRA in einen Roth IRA umwandeln. Warum möchten Sie in eine Roth IRA umwandeln? Denn je nach Ihrer finanziellen und steuerlichen ...

-

Was ist ein Vertrauen? 5 Dinge, die Sie wissen sollten, bevor Sie beginnen

Was ist ein Vertrauen? 5 Dinge, die Sie wissen sollten, bevor Sie beginnen Dank des Stereotyps „Trust-Fonds-Baby“ in Hollywood-Filmen galten Trusts lange Zeit als Erbschaftsinstrument, das nur für die Superreichen gedacht war. Aber Sie müssen nicht die Eltern von Hilton, Kar...