Was ist ein Vertrauen? 5 Dinge, die Sie wissen sollten, bevor Sie beginnen

Dank des Stereotyps „Trust-Fonds-Baby“ in Hollywood-Filmen galten Trusts lange Zeit als Erbschaftsinstrument, das nur für die Superreichen gedacht war. Aber Sie müssen nicht die Eltern von Hilton, Kardashian oder Richie Rich sein, um einen Trust zu gründen. Jeder, der genaue Anweisungen hinterlassen möchte, wie sein Vermögen nach seinem Tod verwaltet werden soll, kann einen Trust gründen.

Ein Trust kann ein Instrument sein, um das von Ihnen aufgebaute Vermögen zu verwalten – und den Menschen, Anliegen und Organisationen zu helfen, die Ihnen zu Lebzeiten am meisten bedeutet haben. Um einen formellen Trust zu gründen, ist der erste Schritt, mit einem Finanzexperten oder einem Immobilienanwalt zu sprechen, um Ihre Möglichkeiten zu prüfen.

Hier sind fünf Dinge, die Sie über Trusts wissen sollten, bevor Sie mit der Nachlassplanung beginnen.

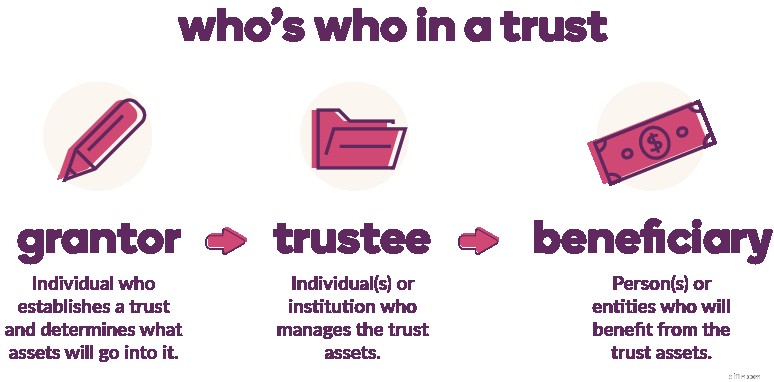

1. An einem Trust sind drei Hauptparteien beteiligt.

Ein Grantor ist die Person, die den Trust gründet und entscheidet, welches Vermögen in den Trust eingebracht wird. Trusts können alles halten:Bargeld, Sparkonten, Aktien, Eigentum, Sammlerstücke, andere Investitionen – was auch immer Sie Ihren Begünstigten hinterlassen möchten.

Bestehende Bank- und Anlagekonten können in einen Trust eingebracht werden, sobald der Trust gegründet wurde. Neue Konten können im Namen des Trusts eröffnet werden.

Der Treuhänder ist die Person(en) oder Körperschaft, die den Trust – manchmal gegen eine Gebühr – verwaltet, bis sein Zweck erreicht ist. Der Treuhänder hat die treuhänderische Verantwortung, den Trust zu beaufsichtigen und sicherzustellen, dass die vom Zuwendungsgeber aufgestellten Richtlinien befolgt werden. Grundsätzlich ist der Treuhänder gesetzlich verpflichtet, ehrlich und vertrauenswürdig zu sein. Alle Maßnahmen, die der Treuhänder ergreift, müssen sich immer an die Anweisungen in der Treuhandvereinbarung halten, auch nach dem Tod des Stifters.

Ein Trust wird für seinen Begünstigten erstellt. Irgendwann erhält der Begünstigte Erlöse aus dem Trust gemäß seinen Bedingungen. Der Begünstigte kann eine Person sein – ein Kind, ein Enkelkind, ein Familienmitglied oder andere –, aber es kann auch eine Wohltätigkeitsorganisation oder ein Unternehmen sein.

2. Die Einrichtung eines Trusts kann ein emotionaler Teil Ihres Nachlassplanungsprozesses sein.

Egal wie viel Geld Sie haben, wir alle haben mindestens eines gemeinsam:Wir alle möchten, dass unsere Lieben gut versorgt sind, nachdem wir gegangen sind. Das Planen des Unerwarteten kann Ihnen helfen, sich zu entspannen, wenn es um die Zukunft Ihrer Lieben geht. An den eigenen Tod zu denken ist schwierig, aber notwendig. Zum Glück gibt es Trusts, die dafür sorgen, dass Ihre letzten Wünsche erfüllt werden.

3. Revocable Trusts vs. Irrevocable Trusts

Was Trusts anbelangt, können Zuschussgeber so spezifisch werden, wie sie wollen:Land Trusts, IRA Trusts, Qualified Personal Residence Trusts, Charitable Trusts usw. Aber alle Trusts sind eine von zwei Arten:widerruflich oder unwiderruflich.

Bei einem Revocable Trust kontrolliert der Konzessionsgeber das Vermögen des Trusts während seiner Lebensdauer. Sie können dem Trust Eigentum hinzufügen oder ihn entfernen, seine Begünstigten ändern und ihn sogar auflösen.

Die Besonderheiten eines Irrevocable Trust sind weniger flexibel. Sicher, Sie können es ändern oder unter bestimmten Umständen (die je nach Staat variieren) auflösen – aber es kann viel schwieriger sein.

Abgesehen von der Endgültigkeit von Irrevocable Trusts betrifft der Hauptunterschied zwischen Revocable und Irrevocable Trusts die Steuern. Vermögenswerte in Revocable Trusts gelten nach wie vor als Eigentum des Treuhandgebers, sodass sie weiterhin Steuern auf die durch das Treuhandvermögen generierten Einkünfte zahlen, und das Trustvermögen wird für Nachlasssteuerzwecke weiterhin als Teil des Nachlasses des Treuhänders betrachtet. Unwiderrufliche Trust-Vermögenswerte gelten im Allgemeinen nicht mehr als Teil des Nachlasses des Stifters, und alle Einkommens- oder Kapitalertragssteuern, die auf Trust-Vermögenswerte geschuldet werden, werden vom Trust bezahlt. Durch die Entfernung von Vermögenswerten aus dem Nachlass des Stifters kann ein Irrevocable Trust dazu beitragen, Erbschaftssteuern beim Tod des Stifters zu reduzieren oder zu vermeiden.

4. Trusts können Ihnen helfen, ein Nachlassgericht zu vermeiden.

Ein Grund, warum manche Menschen Trusts bevorzugen, ist, dass sie ein Nachlassverfahren vermeiden können. Der Nachlass ist das Verfahren des Gerichts zur Entscheidung über die Gültigkeit einer öffentlichen Urkunde. Das Vermeiden dieses Prozesses ist ein Schritt weniger, der ausgeführt werden muss, bevor Ihre Assets wie beabsichtigt verteilt werden können.

Alle Vermögenswerte, die in einem Trust enthalten sind, müssen das Nachlassverfahren nicht durchlaufen, solange die Vermögenswerte vor dem Tod des Stifters hinzugefügt wurden.

5. Trusts können Ihnen helfen, Ihr Vermögen zu kontrollieren.

Kündigen Sie jemals das Taschengeld Ihres Kindes an, weil es vergessen hat, den Müll rauszubringen? Anstatt ihnen die vollen 10 $ zu geben, zahlen Sie ihnen nur 8 $. Und wenn sie keine ihrer Aufgaben erledigen, gibst du ihnen zip.

Zulagen dienen als Anreiz. Wenn Ihr Kind X, Y und Z macht, bezahlen Sie es ansehnlich (zumindest für einen 7-Jährigen). In ähnlicher Weise können Trusts dem Stifter erlauben, die Vermögenswerte zu kontrollieren, lange nachdem sie weg sind.

Während einige Trusts dem Treuhänder erlauben, Auszahlungen aus dem Trust zur Verteilung an die Begünstigten vorzunehmen, sind andere mit strengen Regeln und Einschränkungen eingerichtet, die vom Grantor festgelegt werden.

Beispiele für verschiedene Verteilungspläne und Bestimmungen sind:

- Jährliche Ausschüttung:Der Begünstigte erhält jedes Jahr einen bestimmten Betrag vom Trust.

- Gestaffelte Verteilung:Der Begünstigte erhält X % im Alter von 18 Jahren, Y % nach dem Hochschulabschluss und Z % nach Vollendung des 35. Lebensjahres.

- Besondere Bestimmungen:Der Stipendiat möchte, dass der Begünstigte das Geld nur für etwas Bestimmtes ausgibt, z. B. Bildung (Unterricht), Reisen oder die Gründung eines Unternehmens.

- "Spendthrift"-Klausel:Der Begünstigte kann keine Rechte auf zukünftige Zahlungen aus dem Trust an Dritte übertragen (wodurch effektiv verhindert wird, dass der Begünstigte das Erbe verschwendet, bevor er es erhält, und das Vermögen vor den Gläubigern des Begünstigten geschützt wird). li>

Verteilungspläne und Bestimmungen helfen dem Zuschussgeber, das Geld zu sichern, und können in einigen Fällen auch eine Möglichkeit für besorgte Eltern sein, für ihre Kinder zu sorgen, während sie gleichzeitig die Verwendung des Geldes einschränken (denken Sie:nicht für Dinge wie teure Autos oder Glücksspiele). .

Bereit für die nächsten Schritte?

Um Ihr Vermächtnis intakt zu halten, wenden Sie sich an Ihren Trust-Experten, um einen Trust zu gründen. Befolgen Sie dann die einfachen Schritte in unserer Anleitung unten, um einen Scheck, ein Sparkonto oder ein Einlagenzertifikat (CD) im Namen Ihres Trusts bei uns zu eröffnen.

Gehen Sie zum Ally Trust Guide

-

5 Dinge, die Sie wissen sollten, bevor Sie Fantom (FTM) kaufen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

7 Dinge, die Sie wissen sollten, bevor Sie die Bank wechseln

Das Übersehen der kleinen Details kann sich als kostspielig erweisen. Das Übersehen der kleinen Details kann sich als kostspielig erweisen. Wenn Sie die Bank wechseln, können Sie höhere Sparkontozi

Bankgeschäfte

- 3 Dinge, die Sie wissen sollten, bevor Sie einen Indexfonds kaufen

- 3 Dinge, die Sie wissen sollten, bevor Sie einen ETF kaufen

- Prudential Car Insurance Review:Was Sie wissen sollten, bevor Sie eine Versicherung abschließen [2021]

- 7 Dinge, die Sie wissen sollten, bevor Sie XRP kaufen

- 5 Dinge, die Sie wissen sollten, bevor Sie Tether kaufen

- 6 Dinge, die Sie wissen sollten, bevor Sie Polkadot kaufen

- 8 Dinge, die Sie wissen sollten, bevor Sie Safemoon kaufen

- 4 Dinge, die Sie wissen sollten, bevor Sie Litecoin kaufen

- 6 Dinge, die Sie wissen sollten, bevor Sie Leveraged Tokens kaufen

-

7 Dinge, die Sie wissen sollten, bevor Sie Ergo (ERG) kaufen

7 Dinge, die Sie wissen sollten, bevor Sie Ergo (ERG) kaufen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

7 Dinge, die Sie wissen sollten, bevor Sie Cosmos (ATOM) kaufen

7 Dinge, die Sie wissen sollten, bevor Sie Cosmos (ATOM) kaufen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...