Diese drei Firmen besitzen Corporate America

Ein grundlegender Wandel im Aktienmarkt ist im Gange, und die Spin-off-Effekte werden sich dramatisch auf die amerikanischen Unternehmen auswirken.

In der Vergangenheit, Privatpersonen und große Institute, die meist in aktiv gemanagte Investmentfonds investieren, wie Treue, bei der Fondsmanager Aktien mit dem Ziel auswählen, den Markt zu schlagen. Aber seit der Finanzkrise 2008 Anleger haben zu Indexfonds gewechselt, die etablierte Aktienindizes nachbilden, wie der S&P 500.

Das Ausmaß der Veränderung ist erstaunlich:Von 2007 bis 2016 aktiv verwaltete Fonds haben Abflüsse von rund 1 US-Dollar verzeichnet. 200 Milliarden, während Indexfonds Zuflüsse von über 1 US-Dollar verzeichneten. 400 Milliarden.

Im ersten Quartal 2017 wurde Indexfonds brachten mehr als 200 Milliarden US-Dollar ein – der höchste jemals verzeichnete Quartalswert.

Demokratisierung des Marktes?

Diese Verschiebung, wohl der größte Investitionsschwung der Geschichte, ist zum großen Teil auf die deutlich geringeren Kosten der Indexfonds zurückzuführen.

Aktiv verwaltete Fonds analysieren den Markt, und ihre Manager werden für ihre Arbeit gut bezahlt. Aber die allermeisten sind nicht in der Lage, den Index dauerhaft zu schlagen.

Warum also jedes Jahr 1 bis 2 % Gebühren für aktive Fonds zahlen, wenn Indexfonds ein Zehntel davon kosten und die gleiche Performance liefern?

Einige Beobachter loben diese Entwicklung als „Demokratisierung des Investierens“, weil es die Anlegerausgaben deutlich gesenkt hat.

Aber andere Auswirkungen dieser seismischen Verschiebung sind alles andere als demokratisierend. Ein entscheidender Unterschied zwischen der aktiven Fonds- und der Indexfondsbranche besteht darin, dass erstere fragmentiert ist, bestehend aus Hunderten von verschiedenen kleinen und großen Vermögensverwaltern.

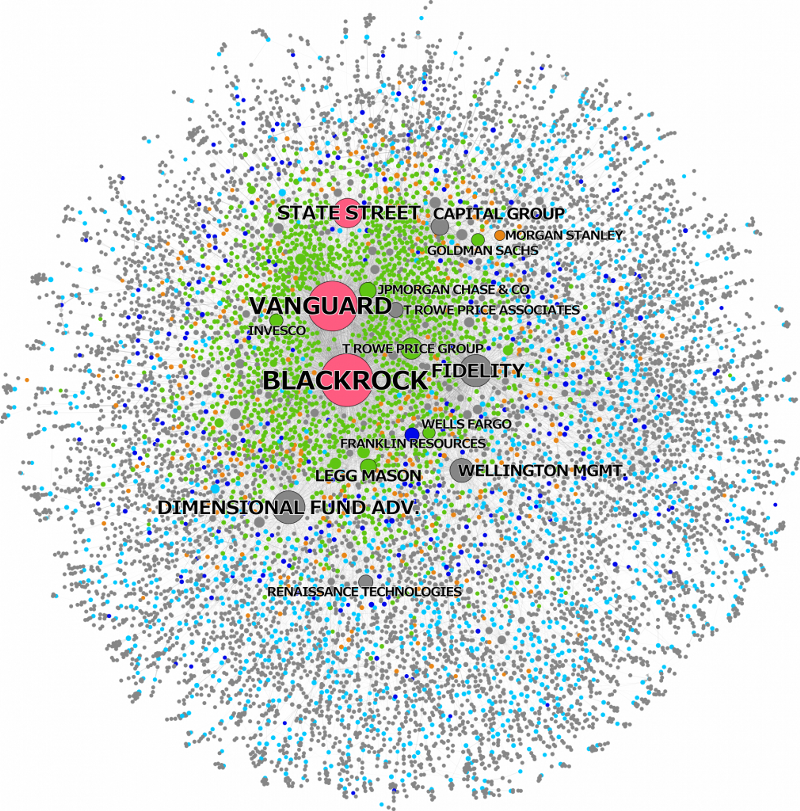

Der schnell wachsende Indexsektor, auf der anderen Seite, ist hochkonzentriert. Es wird von nur drei riesigen amerikanischen Vermögensverwaltern dominiert:BlackRock, Vanguard und State Street – was wir die Big Three nennen.

Neben niedrigeren Gebühren, Der Aufstieg der Indexfonds hat zu einer massiven Konzentration des Unternehmenseigentums geführt. Zusammen, Schwarzrock, Vanguard und State Street verwalten ein Vermögen von fast 11 Billionen US-Dollar. Das ist mehr als alle Staatsfonds zusammen und mehr als das Dreifache der weltweiten Hedgefondsbranche.

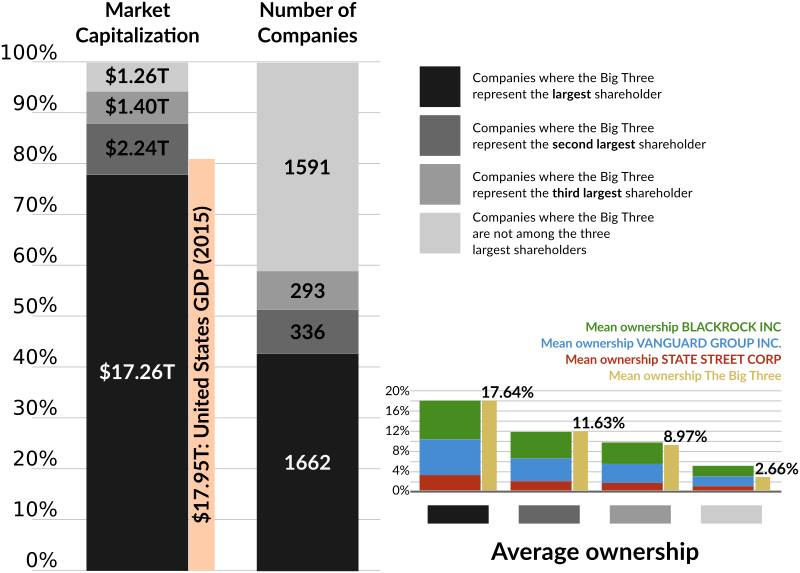

In einem kürzlich veröffentlichten Papier, unser CORPNET-Forschungsprojekt hat die Eigentümerschaft der Big Three umfassend abgebildet. Wir haben festgestellt, dass die Großen Drei, zusammen genommen, sind der größte Aktionär von 40 % aller börsennotierten Unternehmen in den Vereinigten Staaten.

Im Jahr 2015, diese 1, 600 amerikanische Firmen hatten einen Gesamtumsatz von rund 9,1 Billionen US-Dollar, eine Marktkapitalisierung von mehr als 17 Billionen US-Dollar, und beschäftigte mehr als 23,5 Millionen Menschen.

Im S&P 500 – dem Referenzindex der größten Unternehmen Amerikas – ist die Situation noch extremer. Zusammen, die Big Three sind der größte Einzelaktionär von fast 90 % der S&P 500-Unternehmen, einschließlich Apfel, Microsoft, ExxonMobil, General Electric und Coca-Cola. Dies ist der Index, in den die meisten Menschen investieren.

Die Macht passiver Anleger

Mit Unternehmenseigentum kommt Aktionärsmacht. BlackRock argumentierte kürzlich, dass es rechtlich nicht der „Eigentümer“ der von ihm gehaltenen Aktien sei, sondern eher eine Art Verwahrer für seine Anleger sei.

Das ist eine Formsache, die Anwälte zu sortieren haben. Es ist unbestreitbar, dass die Big Three die mit diesen Aktien verbundenen Stimmrechte ausüben. Deswegen, sie müssen von den Unternehmensleitern als faktische Eigentümer wahrgenommen werden.

Diese Unternehmen haben in der Tat, öffentlich erklärt, dass sie Einfluss nehmen wollen. William McNabb, Vorsitzender und CEO von Vanguard, sagte 2015, dass "In der Vergangenheit, Einige sind fälschlicherweise davon ausgegangen, dass unser überwiegend passiver Führungsstil eine passive Haltung gegenüber der Unternehmensführung suggeriert. Nichts ist weiter von der Wahrheit entfernt."

Als wir das Wahlverhalten der Big Three analysierten, Wir haben festgestellt, dass sie dies durch zentrale Corporate Governance-Abteilungen koordinieren. Dies erfordert erhebliche Anstrengungen, da die Aktien technisch von vielen verschiedenen Einzelfonds gehalten werden.

Somit, nur drei Unternehmen üben eine enorme potenzielle Macht über die amerikanischen Unternehmen aus. Interessant, obwohl, Wir haben festgestellt, dass die Großen Drei bei etwa 90 % aller Stimmen auf Jahreshauptversammlungen für das Management stimmen, während sie meist gegen Vorschläge stimmen, die von Aktionären gesponsert werden (z. B. Forderungen nach unabhängigen Verwaltungsratspräsidenten).

Eine Interpretation ist, dass BlackRock, Vanguard und State Street zögern, ihre Macht über die amerikanischen Konzerne auszuüben. Andere fragen sich, ob die Großen Drei dieses Stimmrecht wirklich wollen, da sie in erster Linie auf Kostenminimierung abzielen.

Amerikanisches Unternehmensmonopol

Was sind die zukünftigen Konsequenzen der beispiellosen gemeinsamen Eigentümerposition der Großen Drei?

Die Forschung steht noch am Anfang, Einige Ökonomen argumentieren jedoch bereits, dass diese Konzentration der Aktionärsmacht negative Auswirkungen auf den Wettbewerb haben könnte.

Über das letzte Jahrzehnt, zahlreiche US-Branchen werden nur noch von einer Handvoll Unternehmen dominiert, von der Luftfahrt bis zum Bankwesen. Die Big Three sind – zusammen gesehen – praktisch immer der größte Anteilseigner der wenigen Wettbewerber, die in diesen Sektoren verbleiben.

Dies ist bei American Airlines der Fall. Delta, und United Continental, wie bei den Banken JPMorgan Chase, Wells Fargo, Bank of America, und Citigroup. Alle diese Unternehmen sind Teil des S&P 500, der Index, in den die meisten Menschen investieren.

Ihre CEOs sind sich wahrscheinlich bewusst, dass die Big Three der dominierende Aktionär ihres Unternehmens sind, und würden dies bei Entscheidungen berücksichtigen. So, wohl, Fluggesellschaften haben einen geringeren Anreiz, die Preise zu senken, da dies die Gesamtrendite der Großen Drei verringern würde, ihrem gemeinsamen Besitzer.

Auf diese Weise, die Großen Drei könnten eine Art aufstrebende „strukturelle Macht“ über einen Großteil des amerikanischen Unternehmens ausüben.

Ob sie es wollten oder nicht, die Großen Drei haben außergewöhnliche Aktionärsmacht angesammelt, und das tun sie auch weiterhin. Indexfonds sind ein Skalengeschäft, Dies bedeutet, dass es den Wettbewerbern zu diesem Zeitpunkt sehr schwer fallen wird, Marktanteile zu gewinnen.

In vieler Hinsicht, der Boom der Indexfonds macht BlackRock Vanguard und State Street in so etwas wie kostengünstige öffentliche Versorgungsunternehmen mit einer quasi-monopolistischen Position. Angesichts einer solchen Konzentration von Eigentum und damit potenzieller Macht, Wir können erwarten, dass die Forderungen nach einer verstärkten regulatorischen Kontrolle des neuen „de facto permanenten Verwaltungsrats“ der amerikanischen Unternehmen in den kommenden Jahren zunehmen werden.

-

So investieren Sie in Indexfonds

Dies ist der dritte Teil einer dreiteiligen Serie, in der Indexfonds untersucht werden. In Teil I, Wir haben uns den Markt für verwaltete Investmentfonds angesehen. In Teil II, Wir haben uns angeschau

-

Indexfonds:Wie funktionieren sie?

Auf der Suche nach einer kleinen Anlageberatung? Sie könnten es nicht besser machen als Warren Buffet, einer der bekanntesten und angesehensten Investoren unserer Zeit. Warren Buffet empfiehlt normale

Aktienmarkt

-

Beste Indexfonds im Oktober 2021

Beste Indexfonds im Oktober 2021 Indexfonds sind bei Anlegern beliebt, weil sie den Besitz verschiedenster Aktien versprechen. größere Diversifikation und geringeres Risiko – in der Regel alles zu einem niedrigen Preis. Deshalb haben...

-

So kaufen Sie Indexfonds

So kaufen Sie Indexfonds Das Investieren in Indexfonds hat mehrere Vorteile, die es perfekt für Anfänger machen. Zum Beispiel, sie verlangen oft niedrige Gebühren, erfordern wenig Wartung und können eine eingebaute Diversifik...