Der Skandal mag vorbei sein, aber die Ethik des LIBOR bleibt grundlegend fehlerhaft

Als ich Trader bei HSBC war, Stadtbank, Crédit Agricole und Merrill Lynch, In der Lage zu sein, jeden Tag den London Interbank Offered Rate (oder LIBOR) genau vorherzusagen, war ein zentraler Teil meiner Arbeit. Es war, und ist es immer noch, die wichtigste Benchmark im Finanzbereich – Basis für Derivate im Wert von Billionen Dollar. Die Zahl richtig vorherzusagen war lukrativ. Eine falsche Vorhersage kann oft katastrophal sein.

Um die Rate richtig zu erraten, eine endlose Liste von Dingen musste berücksichtigt werden. Wann würden Zentralbanken ihre Zinssätze ändern? In welche Richtung und um wie viel? Was hat der Markt bereits erwartet? Was könnte die zukünftige Entscheidung der Zentralbanker beeinflussen? Die Inflationsrate, bestimmt. Aber auch eine Reihe anderer Faktoren spielten eine Rolle:die Arbeitslosenquote, Einzelhandel, Haushaltsverbrauch, der Wechselkurs, usw. In Krisen, auch die Fähigkeit der Banken, Geld zu leihen, spielte eine Rolle, sowie wie sich diese Fähigkeit (oder Unfähigkeit) in der Zukunft ändern wird.

LIBOR war wie ein Puzzle, das nie vollständig gelöst werden konnte. An manchen Tagen kommst du dir vielleicht sehr nahe, oder sogar vor Ort sein. Aber dann, Am nächsten Tag kam eine neue Kiste mit Puzzleteilen und man musste von vorne anfangen. Für mich, es war einer der intellektuell anregendsten Aspekte des Handels.

Aber es wurde auch zu einer täglichen Quelle der Irritation. Dies war insbesondere dann der Fall, wenn Sie ein Händler waren, der nicht für eine der Banken arbeitet, die an der Festlegung des LIBOR beteiligt sind (die Benchmark wird aus dem durchschnittlichen Zinssatz abgeleitet, den eine Gruppe von Banken nach eigenen Angaben bereit ist, sich gegenseitig zu leihen), oder nicht physisch in der Nähe eines der Händler sitzen, die für die Eingabe der Zahlen verantwortlich sind – was in meinem Fall beides zutraf. Der LIBOR schien manchmal absichtlich in die eine oder andere Richtung verzerrt zu sein:hoch, wenn ich darauf setze, dass er niedrig ist, oder niedrig, wenn ich darauf setze, dass er hoch ist.

Dies wurde in den Jahren vor der Finanzkrise noch schlimmer, da Bankmitarbeiter (mich eingeschlossen) ihre Risikobereitschaft exponentiell steigerten. Die Puzzles wurden immer größer – und auch der Wunsch, sie zu lösen. Die Krise selbst hat das Risikoverhalten nicht reduziert. Es tat, jedoch, meine Verärgerung über LIBOR in Frust umwandeln. Mir, LIBOR schien immer falscher geworden zu sein.

Als die Finanzkrise ausbrach, Alles, was ich als Trader tat, drehte sich um Angst, oder was der ehemalige Vorsitzende der Federal Reserve, Alan Greenspan prägte:„das Barometer der Angst vor einer Bankeninsolvenz“. Er argumentierte, dass LIBOR, in einen bestimmten Kontext gestellt, war eine Art Angstindex in Bezug auf Banken. Aber ich erinnere mich, wie überrascht ich war, als ich damals mit Zentralbankern über den LIBOR sprach. über die Angst, die sie zu bekämpfen versuchten. Aus verschiedenen Gründen, die sogenannte „wichtigste Nummer der Welt“ war für sie extrem wichtig geworden und sie, auch, versuchten verzweifelt, das Puzzle zu lösen – verstanden aber oft nicht, wie es genau berechnet wurde.

Aber was konnte getan werden? LIBOR war nicht reguliert. Es wurde auch nicht von den Zentralbanken überwacht. Stattdessen, die Spielregeln lagen in den Händen einer kleinen Handvoll Banken und einer Lobby, die in ihrem Namen arbeitete.

Hinweise zu einem Skandal

Der LIBOR-Skandal – die Entdeckung, dass der LIBOR von Banken systematisch manipuliert wurde – brach 2012 aus. Es wurden Anstrengungen unternommen, um Manipulationen und Absprachen bei der Festlegung der Nummer zu verhindern. Banken wurden für ihr Engagement mit Milliardenstrafen belegt und versuchten, eine bessere Ethik in ihre Unternehmenskultur zu integrieren. Begriffe wie „Verhaltensrisiko“ werden zu einem neuen Schlagwort.

Die britische Bankiervereinigung, die Bankenlobby, die früher zusammen mit den Banken selbst den LIBOR-Fixing-Mechanismus überwachte, ist nicht mehr beteiligt. Der Prozess wird nun von der Financial Conduct Authority reguliert und die LIBOR-Manipulation ist zu einer Straftat geworden. Es wurden Schritte unternommen, um die Dinge in Ordnung zu bringen.

Aber trotz einer Reihe von regulatorischen Änderungen das Rätsel ruft weiterhin Irritationen hervor, Frust und Angst – aus unterschiedlichen Gründen. Händler sind irritiert von der Armee von Compliance-Beauftragten, die jetzt ihre Handelsräume besetzen. und „Banker Bashing“ hat kaum nachgelassen. Die Öffentlichkeit ist frustriert darüber, dass keine hochrangigen Banker für den LIBOR-Skandal zur Rechenschaft gezogen wurden, geschweige denn die Finanzkrise. Die Regulierungsbehörden sind frustriert über die langsamen Fortschritte in Richtung einer ethischen Bankkultur.

Inzwischen, die untersucht wurden, verfolgt, verurteilt – oder warten darauf, dass ihnen das passiert – in der Angst leben, als Sündenbock für ein System oder eine Kultur zu enden, an der sie aktiv teilnahmen und zu der sie beitrugen – es aber nicht taten, sich, schaffen.

Vielleicht die Frage, dann, nicht so sehr, ob die eingeführten Änderungen ausreichen, um zukünftige Skandale zu verhindern, aber ob LIBOR ein Rätsel ist, das an und für sich nicht zu lösen ist.

Das Thema beim LIBOR war schon immer die Ethik. Oder das Fehlen von ihnen.

LIBOR-Manipulation war unethisch, obwohl es im Verfahren an Regulierung und rechtlichen Präzedenzfällen mangelte. Es war unethisch, unabhängig davon, ob es weit verbreitet war oder vielleicht sogar von der Geschäftsleitung gefördert wurde. LIBOR-Manipulation war unethisch, selbst wenn, wie aus einer kürzlich durchgeführten BBC Panorama-Untersuchung hervorgeht, Beamte der Bank of England wussten davon. Aber dann war es eingebettet in eine unethische Kultur.

Vielleicht sollten wir uns eine schwierigere Frage stellen:Können Wetten auf LIBOR, Wetten auf das „Barometer der Angst“ oder Wetten auf die Gesundheit des globalen Finanzsystems jemals als ethisch betrachtet?

-

Umfrage:Weniger als ein Drittel der Amerikaner hat in diesem Jahr ihre Altersvorsorgequote erhöht

Geld sparen kann schwer sein, aber berufstätige Amerikaner scheinen 2019 zumindest ihre Rentenbeiträge konstant zu halten, auch wenn viele von ihnen ihre Sparquote nicht steigern. Weniger als ein Dr

-

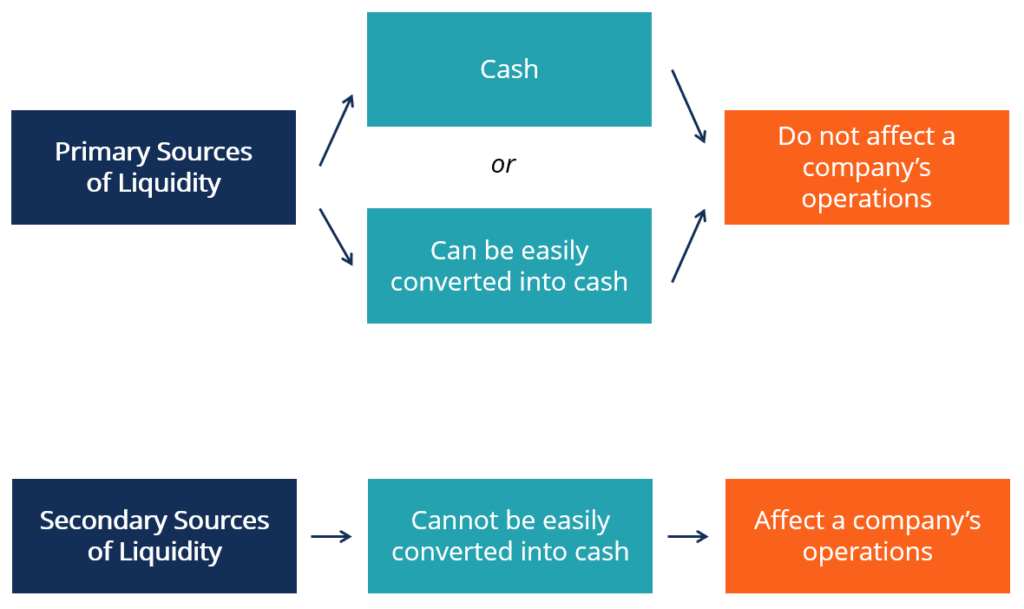

Was sind Liquiditätsquellen?

Für eine Firma, seine liquiditätsquellen sind alle ressourcen, die verwendet werden können, um liquide Mittel zu generieren. Grundsätzlich gibt es zwei Hauptklassen von Liquiditätsquellen für ein Unte

-

Können Sie arbeitslos werden, wenn Sie in Verwaltungsurlaub kommen?

Arbeitnehmer können bezahlten Verwaltungsurlaub erhalten. Arbeitnehmer haben oft Bedenken, wenn ein Arbeitgeber sie in Verwaltungsurlaub versetzt. Diese Situation stellt die Zukunft eines Mitarbeiter

-

Voraussetzungen für die Beantragung eines Bankdarlehens

Privatkreditanträge von einer Bank können schwer zu bekommen sein, Sie sind jedoch recht einfach, wenn Sie sich vor der Einreichung Ihrer Bewerbung ein wenig vorbereiten und recherchieren. Bereiten Si

Bankgeschäfte

- CD-Leitern:Wie sie funktionieren und warum es klug ist, eine zu bauen

- APRA hätte CBA vor Jahren untersuchen können:Experten

- Der Geldautomat feiert 50 Jahre, aber wir benutzen ihn weniger

- Wird eine Überziehungsgebühr erhoben? Holen Sie sich Ihr Geld zurück!

- Bankgenossenschaften, die von schwarzen Frauen geführt werden, haben eine lange Tradition darin, Menschen zu helfen

- Das Aufwachsen in einer Bankenwüste kann Ihre Kreditwürdigkeit für den Rest Ihres Lebens beeinträchtigen

-

So finden Sie Ihre Leidenschaft im Leben

So finden Sie Ihre Leidenschaft im Leben Jeden Tag aufzuwachen und einen Job zu machen, den man liebt, ist ein Traum, den viele verwirklichen möchten. Ihre Leidenschaft zu finden und einen Weg zu finden, sie in eine Karriere zu verwandeln, k...

-

Leap Life Insurance Review – Schneller Qualitätsschutz

Leap Life Insurance Review – Schneller Qualitätsschutz Wussten Sie, dass die Wahl des falschen Versicherers dazu führen kann, dass Ihre Lebensversicherung bis zu 50 Prozent teurer wird? Der Kauf einer Lebensversicherung ist ein entmutigender Prozess. Es...

-

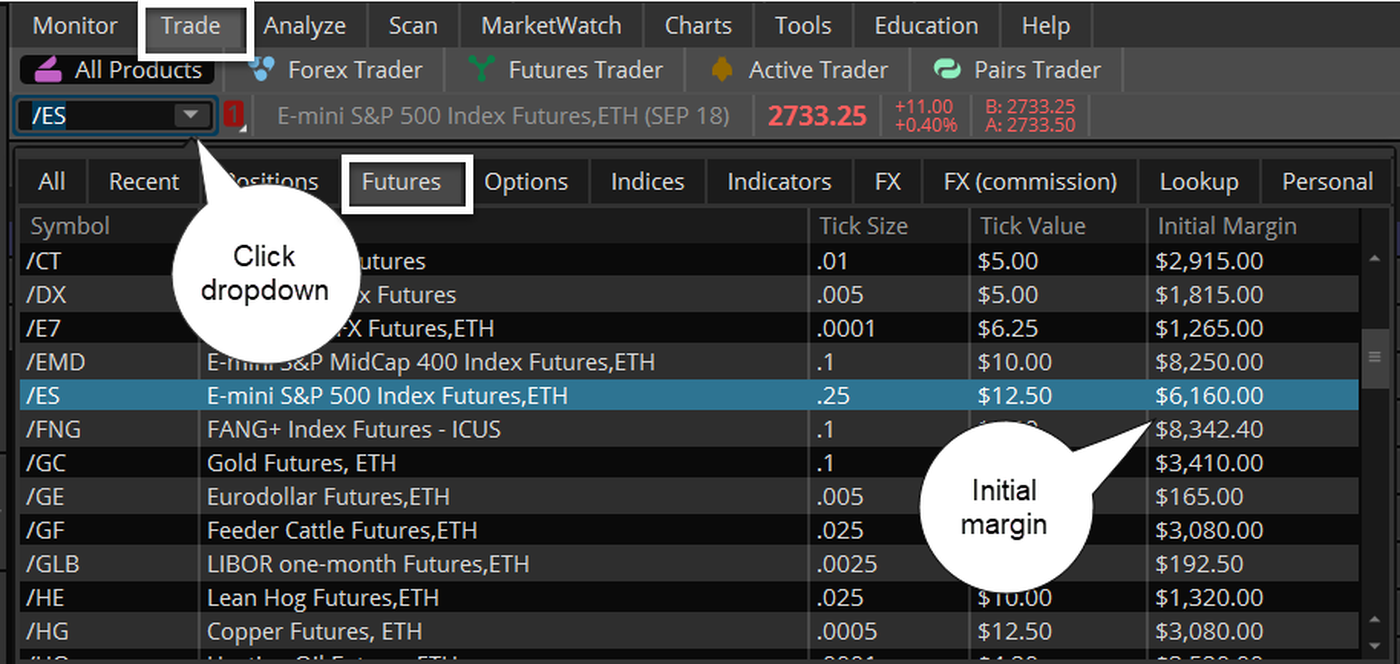

Brennende Fragen zu Futures:Nominalwert,

Brennende Fragen zu Futures:Nominalwert, Zeckengröße, und andere Vertragsspezifikationen Sind Sie ein erfahrener Aktienhändler und möchten Ihre Handelsfähigkeiten erweitern? Wenn ja, Vielleicht interessieren Sie sich für die Futures-Märkte ...

-

Wie groß ist ein Single-Wide-Trailer?

Wie groß ist ein Single-Wide-Trailer? Für viele preisbewusste Home-Shopper, ein einzelbreiter anhänger stellt eine bezahlbare wohnmöglichkeit dar. Richtig bekannt als Single-Wide-Mobilheime oder Fertighäuser, Diese Häuser bieten Wohnraum ...