Faktencheck:Haben australische Banken die doppelte Eigenkapitalrendite wie Banken in anderen entwickelten Volkswirtschaften?

Im Bundeshaushalt 2017 die australische Regierung hat eine Abgabe von 0,06 % auf die fünf größten Banken Australiens erhoben:ANZ, das Gemeinwesen, SCHNAPPEN, Westpac und Macquarie Bank. Die Abgabe kostet die Banken zusammen 1,6 Milliarden AUD pro Jahr, und nach einigen Schätzungen werden die Gesamtfinanzierungskosten für die betroffenen Banken um etwa 0,03 % steigen. Viele Kommentatoren haben vorgeschlagen, dass diese Kosten direkt an die Kunden weitergegeben werden.

In einem Interview über das Insiders-Programm von ABC, Schatzmeister Scott Morrison sagte, die Banken könnten die Kosten der Abgabe übernehmen. angesichts der Höhe ihres Gewinns.

Er sagte, Australiens Großbanken hätten aufgrund der Funktionsweise des australischen Regulierungssystems einen Vorteil zwischen 0,2% und 0,4% und die Eigenkapitalrendite australischer Banken sei etwa doppelt so hoch wie die von Banken in anderen fortgeschrittenen Industrieländern.

Ist das richtig?

Überprüfen der Quelle

Auf die Frage nach Quellen, die seine Aussage stützen, ein Sprecher von Scott Morrison verwies The Conversation auf Beweise, die von der Reserve Bank of Australia dem Ständigen Wirtschaftsausschuss des Repräsentantenhauses bei seiner Anhörung am 28. September vorgelegt wurden. 2016.

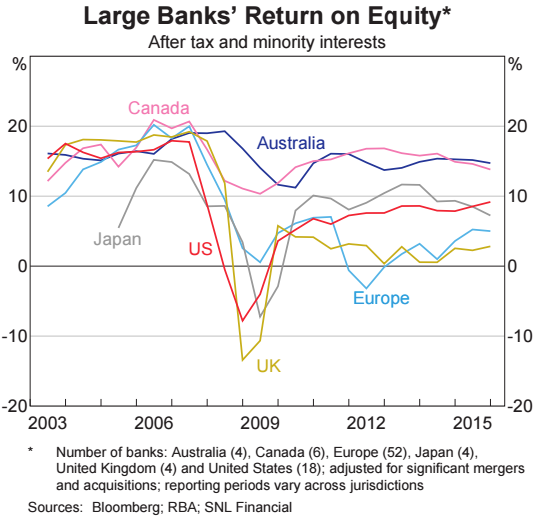

Im Bericht, die Reserve Bank hat eine untenstehende Grafik beigefügt.

Der Sprecher fügte hinzu:

Prüfen wir die Fakten.

Wie hoch ist die Eigenkapitalrendite für australische Banken?

Eigenkapitalrendite, oder ROE, ist ein Maß für den Gewinn, ausgedrückt als Prozentsatz des Eigenkapitals der Aktionäre. Es zeigt, wie viel Gewinn ein Unternehmen mit den von seinen Aktionären investierten Mitteln erwirtschaftet.

Die folgende Abbildung (aus dem Financial Stability Review der Reserve Bank) zeigt die Eigenkapitalrendite der groß Banken in Australien lag 2015 bei rund 15 %.

Einschließlich der kleineren australischen Banken, die etwa 20% des Marktes haben, die durchschnittliche Eigenkapitalrendite ist etwas niedriger und variabler als nur bei den Big Four, aber es ist über 12%.

Vor einem Jahrzehnt, Die Eigenkapitalrenditen der australischen Banken waren einige Punkte höher, und nicht viel anders als die, die Banken in anderen entwickelten Märkten verdienen.

Jedoch, während der weltweiten Finanzkrise, Banken in den USA und Europa erlitten große Verluste, was zu negativen Renditen für ein paar Jahre führt. US-Banken haben sich inzwischen etwas erholt. Europäische und britische Banken, jedoch, weiterhin schwach:Die Eigenkapitalrenditen großer Banken in Europa liegen bei rund 5 %, im Vergleich zu etwa 3% in Großbritannien. Die ROEs großer kanadischer Banken haben wie bei großen australischen Banken, blieb höher und stabiler.

Vorausschauen, die Reserve Bank stellt fest, dass:

Haben Australiens größte Banken einen zusätzlichen Vorteil gegenüber kleineren Konkurrenten?

Der Schatzmeister behauptete auch, dass „unsere Großbanken aufgrund der Art der Regulierung und Struktur unseres Finanzsystems einen Vorteil von etwa 20 bis 40 Basispunkten [Finanzierungskosten] haben“.

Großbanken scheinen tatsächlich günstigere Kredite aufnehmen zu können, weil ihre Kreditgeber von ihnen in Krisenzeiten staatliche Unterstützung erwarten.

In 2010, der Internationale Währungsfonds (IWF) hat eine Reihe von Ansätzen verwendet, um den Wert „impliziter staatlicher Unterstützung“ – wie die Rettungsaktionen für einige US-Banken während der globalen Finanzkrise – für Banken und andere Finanzinstitute der Gruppe der 20-Nationen zu schätzen , einschließlich Australien.

Während die Antworten aus den verschiedenen Ansätzen unterschiedlich waren, Der IWF kam zu dem Schluss, dass implizite staatliche Unterstützung „zu große Finanzinstitute mit einem Finanzierungsvorteil zwischen 10 und 50 Basispunkten bietet, mit durchschnittlich etwa 20 Basispunkten“.

Hier in Australien, Die Reserve Bank kam zu dem Schluss, dass „die großen Banken seit 2000 einen unerklärlichen Finanzierungsvorteil gegenüber kleineren australischen Banken von durchschnittlich etwa 20 bis 40 Basispunkten erhalten haben“.

Die Forscher der Macquarie University, James Cummings und Yilian Guo, stellten fest, dass der Finanzierungskostenvorteil von 2004 bis 2013 etwa 30 Basispunkte betrug. ist aber seitdem auf etwa 16 bis 17 Basispunkte gesunken, teilweise aufgrund von Aufsichtsreformen, die die Banken dazu zwangen, den Anteil der von den Aktionären beigesteuerten Kredite zu erhöhen.

Urteil

Scott Morrison hatte Recht:Australische Banken haben „eine Eigenkapitalrendite, die etwa doppelt so hoch ist, wenn nicht mehr, was Sie insbesondere in anderen Teilen der fortgeschrittenen entwickelten Volkswirtschaften der Welt sehen“.

Australische Banken erzielen derzeit höhere Eigenkapitalrenditen als Banken in vielen anderen großen Industrieländern. Diese Renditen sind etwa doppelt so hoch oder höher als die Renditen der angeschlagenen europäischen und britischen Banken. Aber die Renditen in Kanada liegen nahe dem australischen Niveau, und die Renditen großer US-Banken liegen nur wenige Punkte unter dem australischen Niveau.

Zu Recht weist der Schatzmeister auch darauf hin, dass die Großbanken aufgrund der zu erwartenden staatlichen Unterstützung in Finanzkrisen einen Refinanzierungskostenvorteil genießen. Jedoch, die Größe der Unterstützung ist weniger klar. Während IMF- und RBA-Studien mit dem Angebot des Schatzmeisters übereinstimmen, es gibt Hinweise darauf, dass der Finanzierungskostenvorteil jetzt etwas geringer ausfallen könnte. – Jim Minifie

Rezension

Dieser Faktencheck ist klar und genau. Zwei weitere Punkte müssen erwähnt werden.

Der erste ist, dass die jüngsten Daten zur Eigenkapitalrendite von Banken viel schwächer sind als die vorgestellte Grafik. Dieser stammt aus dem Bulletin der Reserve Bank vom März 2017, verfasst von David Norman.

Der zweite Punkt ist, dass die Studie der Macquarie University, auf die im FactCheck Bezug genommen wird, in dem die möglichen Finanzierungsvorteile untersucht wurden, die große Banken gegenüber kleinen Banken haben, wird als Residuum berechnet. Das bedeutet, dass die Studien alle möglichen Erklärungen ausprobieren, die ihnen einfallen, und dann sagen, dass das Stückchen, das sie nicht erklären können, das Ergebnis einer impliziten staatlichen Subvention sein muss. Es kann sein, aber die Methodik ist sehr indirekt. – Rodney Maddock

Die FactCheck-Einheit von Conversation ist das erste Fact-Checking-Team in Australien und eines der ersten weltweit, das vom International Fact-Checking Network akkreditiert wurde. eine Allianz von Faktenprüfern, die am Poynter Institute in den USA gehostet wird. Lesen Sie hier mehr.

Haben Sie eine "Tatsache" gesehen, die es wert ist, überprüft zu werden? Der FactCheck der Conversation fordert akademische Experten auf, Behauptungen zu testen und zu sehen, wie wahr sie sind. Wir bitten dann einen zweiten Wissenschaftler, eine anonyme Kopie des Artikels zu überprüfen. Sie können einen Scheck unter checkit@theconversation.edu.au anfordern. Bitte fügen Sie die Erklärung bei, die wir überprüfen sollen, das Datum, an dem es erstellt wurde, und ggf. einen Link.

-

Sparen Sie zu viel Geld?

Ungefähr sechs Monate bevor mein Zahnarzt bei einem Motorradunfall starb, er gab mir einige der besten Ratschläge, die ich je bekommen habe. Ich gehe mein ganzes Leben zum selben Zahnarzt, wir kannt

-

IRS erhöht Beitragsgrenze um 401(k) für 2020

Der IRS hat am Mittwoch aktualisierte Richtlinien dazu herausgegeben, wie viel Einzelpersonen in qualifizierten Altersvorsorgeplänen verstecken können. wie 401(k)-Konten. Jedes Jahr, diese Beschränk

-

Die besten Websites, um Ihre erschwingliche Arbeitsgarderobe zu kaufen

Bildnachweis:@jsdaniel über Twenty20 Realität:Wir alle brauchen Arbeitskleidung. Zusätzliche Realität:Wir sind alle (naja, die meisten von uns, sowieso) haben ein begrenztes Budget. Die Chancen stehe

-

So bauen Sie eine günstige Whirlpoolabdeckung

Wenn Sie Ihren Whirlpool abdecken, müssen Sie ihn nicht so oft reinigen. Ein unbedeckter Whirlpool ist ein nie endender Job. Blätter und andere Ablagerungen gelangen ständig in Ihre entspannende Wann

Bankgeschäfte

- Reisen und Geld:Prepaid-Reisekarten verwenden

- Greenlight Review [2021]:Ist diese Debitkarte das Richtige für Ihre Kinder?

- Das Geheimnis eines erfolgreichen Startups

- Yotta Savings Review [2021]:Ein Sparkonto, das Ihnen Geld einbringen könnte

- Warum jetzt ein guter Zeitpunkt für die Reserve Bank of New Zealand wäre, Stresstestergebnisse für einzelne Banken zu veröffentlichen

- Warum Sie eine Hypothek mit variablem Zinssatz in Betracht ziehen sollten

-

Wie viel verdienen Haushälterinnen in Hotels stündlich?

Wie viel verdienen Haushälterinnen in Hotels stündlich? Die Zimmermädchen sind für die Sauberkeit der Zimmer verantwortlich. Hotels verlassen sich bei ihren Bemühungen um die Bewirtung der Besucher auf eine Vielzahl unterschiedlicher Mitarbeiter. Zimmermä...

-

Wie man einen Gehaltsscheck ohne Girokonto direkt einzahlt

Wie man einen Gehaltsscheck ohne Girokonto direkt einzahlt Sie können Ihre Prepaid-Kreditkarte für Einkäufe verwenden, sobald Ihr Arbeitgeber Ihren Gehaltsscheck auflädt. Arbeitgeber bieten zunehmend direkte Einzahlungsmöglichkeiten für Mitarbeitergehaltssch...

-

Die Vorschriften der Wall Street brauchen ein Facelift,

Die Vorschriften der Wall Street brauchen ein Facelift, kein kleines Dodd-Frank-Makeover Die Republikaner haben es nach jahrelangen Versuchen endlich geschafft, einige der Wall-Street-Regulierungen, die der Kongress im Zuge der Finanzkrise 2008 verabschie...

-

Eine Einführung in Income Share Agreements

Eine Einführung in Income Share Agreements Was wäre, wenn es eine Möglichkeit gäbe, dass Sie nur dann für Ihre Ausbildung bezahlen, wenn sie zu einem großartigen Job führt? Historisch, Finanzierungsoptionen wie traditionelle Privatkredite wa...