Was wir von Target-Date-Fonds lernen können

Sie können ein Fan von Fonds mit Zieldatum sein oder auch nicht. Aber diese Ein-Entscheidungs-Investitionen, die den Vermögensmix so anpassen, dass er mit zunehmendem Renteneintrittsjahr (oder einem anderen Ziel) konservativer wird, kann uns allen das ein oder andere beibringen, wie man mit herausfordernden Märkten umgeht. Seit der Einführung von Target-Date-Fonds im Jahr 1994 ihr Vermögen ist auf 1,2 Billionen US-Dollar angewachsen, gegenüber vor zehn Jahren versechsfacht. Die Fonds werden oft als Standardoption in Altersvorsorgeplänen bezeichnet.

Aufgrund ihres Diversifizierungsauftrags Zielfonds werden niemals Top-Performer sein. Etwas im Portfolio wird fast immer laut (oder schlimmer) sein, wenn andere Teile steigen. In den letzten fünf Jahren – einem starken Bullenmarkt für Aktien – erzielten selbst die Fonds mit der höchsten Aktienallokation im Vergleich zu Anleihen in dieser Kategorie (die mit einem Zieldatum 2060 oder darüber hinaus) annualisierte 10 %, verglichen mit einer Rendite von 13,8% für den 500-Aktienindex von Standard &Poor's.

Auch werden Sie mit Target-Date-Fonds nicht davor bewahrt, in eine Baisse zu geraten. Die Fonds wurden scharf kritisiert, nachdem der Bärenmarkt von 2007-09 die Pläne der Sparer an der Schwelle zum Ruhestand ernsthaft beeinträchtigt hatte. Die Zielfonds 2010 von American Funds, T. Rowe Price und Fidelity verloren 36%, 35 % und 33 %, bzw, während des Einbruchs.

Stetiges Investieren. Welche Zielfonds schneiden besser ab als die meisten anderen Fondsarten, eine aktuelle Morningstar-Studie zeigt, ist uns vor uns selbst retten.

Zu sehen, wie, Sie müssen den Unterschied zwischen dem, was Morningstar als Fonds bezeichnet, kennen Anlegerrendite und sein Gesamtrendite. Die Gesamtrendite gibt an, was Sie verdienen würden, wenn Sie zu Beginn einer Periode einen Pauschalbetrag investieren und bis zum Ende halten würden. Anleger-Rendite-Konten für Wenn Sie kaufen oder verkaufen Fondsanteile – und angesichts der menschlichen Natur, das ist normalerweise zu unpassenden Zeiten. Es gibt oft eine Performance-Lücke zwischen der Rendite des durchschnittlichen Anlegers, mit der Tendenz zu kämpfen, hoch zu kaufen und niedrig zu verkaufen, und die Gesamtrendite eines Fonds über einen bestimmten Zeitraum. Wenn die Renditen der Anleger hinter den Gesamtrenditen zurückbleiben, Dies bedeutet, dass die Anleger mehr Verluste eines Fonds erlitten oder weniger von seinen Gewinnen profitierten.

Mit Zielfonds, Anleger haben gute Arbeit geleistet, Aufschwung zu erfassen und nicht gerade rechtzeitig für Abschwung zu investieren. Von März 1994 bis Januar 2018, Anlegerrenditen in Zielfonds blieben um bescheidene 0,38 Prozentpunkte pro Jahr hinter den Gesamtrenditen zurück, Morgenstern gefunden. Für den im Januar 2018 endenden Fünfjahreszeitraum Anlegerrenditen in den Fonds schlagen Gesamtrenditen um durchschnittlich 0,21 Prozentpunkte pro Jahr.

Was ist das Erfolgsgeheimnis für Zielinvestoren? Die Fonds machen es einfach, an einem Sparplan festzuhalten. Gewinne diesen Kampf, und du hast den Krieg gewonnen. "Zielfonds-Investoren scheinen das Bild von Beständigkeit gewesen zu sein, “ sagt Studienautor Jeffrey Ptak. Anleger haben in allen bis auf sieben der 287 Monate der Studie mehr Geld in Zielfonds investiert, als sie entnommen haben.

In regelmäßigen Abständen zu investieren kann eine Buy-and-Hold-Strategie schlagen, da Sie in fallenden Märkten automatisch zu niedrigen Preisen kaufen. Morningstar stellte fest, dass bei starken Abflüssen bei Fonds mit Zieldatum die sie waren tendenziell auf die Fonds beschränkt, die sich ihren Zielterminen näherten – mit anderen Worten, Rücknahmen hatten mehr damit zu tun, sagen, Investoren, die in den Ruhestand gehen oder ihre Kinder an der Hochschule einschreiben, als mit dem Versuch, den Markt zu timen.

Das ist eine Lektion, die sich alle Anleger zu Herzen nehmen können, ob Sie einen Fonds mit Zieldatum besitzen oder nicht. Tragen Sie konsequent zu einem diversifizierten Portfolio bei, das Ihrer Risikotoleranz entspricht. (Der letzte Teil ist wichtig, wie die jüngsten Marktschwankungen beweisen. Wenn Sie nachts nicht schlafen können, wenn der Markt wippt, oder wenn Sie das Geld innerhalb weniger Jahre benötigen, Ihr Plan muss möglicherweise angepasst werden.) Halten Sie Ihr Portfolio durch regelmäßiges Rebalancing auf Kurs. Andernfalls, Verkaufen Sie aus Gründen, die mehr mit Ihrer Lebensphase zu tun haben als mit Ihrer (oder der eines Gurus) Meinung darüber, wohin der Markt als nächstes führt.

Das ist eine einfache Strategie in einem steigenden Markt, der meist ruhig ist. Aber wie 2018 gezeigt hat, "Diese Trends könnten sich leicht umkehren, “, sagt Ptak. Dann werden die beständigsten termingerechten Investoren auf die Probe gestellt.

-

Was wir von den finanziellen Gewohnheiten unserer Großeltern lernen können

Man muss nicht weiter als die Gewohnheiten unserer Großeltern suchen, um großartige Finanzberatung zu erhalten. Mindestens eine oder zwei Generationen Ihrer Familie haben die Weltwirtschaftskrise

-

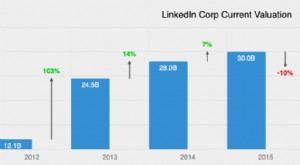

LinkedIn-Umsatzstatistiken, aus denen Sie lernen können

Suchst du Arbeit? Oder vielleicht neue Mitarbeiter? Gehen Sie zu LinkedIn. LinkedIn ist das größte soziale Netzwerk für Berufstätige und karriereorientierte Menschen. Mitglieder können ihre Jobrolle

Öffentliche Investitionsfonds

- Was sind Investmentfonds?

- Was ist Lipper-Ranking?

- Was ist ein Hedgefonds?

- Was wir aus der Reaktion des Marktes auf einen Präsidenten Trump lernen können

- Was können Sektorfonds für Ihr Portfolio bieten?

- Fonds mit Zieldatum

- Was sind MNC-Fonds? 2 MNC-Fonds, in die Sie investieren können

- Was sind Quantenfonds?

- Was sind Investmentfonds?

-

Was wir von OneCoin lernen können, Kryptos größter Betrug

Was wir von OneCoin lernen können, Kryptos größter Betrug Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was können Sie von einem Krypto-Trading-Hamster lernen?

Was können Sie von einem Krypto-Trading-Hamster lernen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...