Was wir aus der Reaktion des Marktes auf einen Präsidenten Trump lernen können

Die globalen Finanzmärkte brachen zunächst ein, erholte sich und verzeichnete dann solide Gewinne, als Donald Trump die US-Präsidentschaftswahl gewann.

Der Standard &Poor’s 500 schloss um 1,1 Prozent, da die Anleger einen gewissen Vorteil für einen Präsidenten Trump sahen. Es folgte eine Nacht der Panik, als Futures-Kontrakte auf denselben Index um 5 Prozent fielen, und der mexikanische Peso – der während dieses Rennens ein wichtiger Indikator für die Anlegerstimmung war – brach um bis zu 12 Prozent ein, auf ein Rekordtief.

Während Investoren auf der ganzen Welt die Ergebnisse weiterhin verdauen, Eine zentrale Frage ist für sie, wie sich das Ergebnis auf ihr Vermögen auswirkt. Aber sagt uns die Reaktion der Märkte auch etwas über die Zukunft aus?

Wie sich herausstellt, Ob die Märkte – insbesondere Aktien – in den nächsten Tagen weiter fallen oder steigen, kann ein nützlicher Indikator dafür sein, wie sie sich in den kommenden Monaten und sogar Jahren entwickeln werden. Bei den Präsidentschaftswahlen 2016 Investoren werden entscheiden, ob sie Trump als 45. Präsident für gut oder schlecht für die Wirtschaft – und vor allem für ihre Investitionen – halten.

Der Rest von uns, Investor oder nicht, wäre gut beraten aufzupassen.

Kurzfristige Leistung

Im Allgemeinen, wie Du vielleicht erwartest, Märkte neigen dazu, sich zu erholen, wenn die Anleger glauben, dass der Wahlsieger gut für ihre Investitionen ist, und fallen, wenn sie es anders sehen.

Im Wesentlichen, sie alle schließen nur Wetten auf die Zukunft ab – einige kurzfristig, etwas längerfristig. Bestimmtes, sie könnten bullisch werden und mehr US-Aktien kaufen, zum Beispiel, wenn sie glauben, dass der nächste Präsident ein günstigeres Geschäftsklima für Unternehmen schaffen wird, vielleicht durch Senkung der Steuersätze, Investitionen in die Wirtschaft (was zu stärkerem Wachstum führt), Verringerung der Regulierung oder Verringerung der Unsicherheit.

Eine Studie, die ich 2014 veröffentlicht habe, zeigt, dass die frühe Einschätzung des Aktienmarktes tendenziell ein guter Indikator dafür ist, wie er sich in naher Zukunft entwickeln wird. Mit anderen Worten, Investoren geben ihre eigenen Stimmen – mit ihren hart verdienten Dollars – über den Ausgang der Wahl ab:Wenn mehr Investoren denken, dass Amerikas Wahl für das Präsidentenamt eher gut für die Wirtschaft als schlecht sein wird, Aktienkurse steigen und umgekehrt.

In meinem Arbeitszimmer, Ich habe die Marktrenditen für den Dow Jones Industrial Average (DJIA) untersucht – der 30 der bekanntesten US-Aktien wie Microsoft und Boeing umfasst – für 29 Präsidentschaftswahlen von 1896 bis 2011. Ich habe zwei wichtige Beweise gefunden, die Investoren antreiben könnten ' Performance des Aktienportfolios sowohl kurz- als auch langfristig.

Zuerst, Wie der Markt am Tag nach der Wahl reagiert, scheint ein Indikator dafür zu sein, wie er sich für den Rest des Wahljahres entwickeln wird. Bleibt dieses Muster bestehen, dann können Anleger erwarten, dass die Aktienrenditen vom 10. November bis zum 31. Dezember in die gleiche Richtung wie die Renditen vom 9. November bleiben. Dies ist allgemein als Momentum-Effekt bekannt – in der wissenschaftlichen Literatur von den Finanzprofessoren Narasimhan Jegadeesh und Sheridan Titman . bekannt gemacht .

Bei diesen 29 Präsidentschaftswahlen, die ich untersucht habe, wenn der Markt das Ergebnis durch eine Rallye am Tag nach der Wahl „genehmigt“ hat, Im Rest des Jahres rentierten die Aktien im Durchschnitt um etwa 3 Prozent. Als die Aktien zunächst fielen, Der Markt verlor im Berichtszeitraum durchschnittlich rund 2 Prozent.

Kurskorrektur

Meine zweite wichtige Erkenntnis war, dass die Märkte im zweiten Amtsjahr eines neuen Präsidenten dazu neigen, ihre Meinung zu ändern. Das ist, in Fällen, in denen sich die Aktien in den ersten drei Tagen nach einer Wahl erholten, der Markt scheint die anfängliche Bewegung als „Überreaktion, " und umgekehrt.

Speziell, der DJIA verlor im zweiten Jahr eines Präsidenten durchschnittlich etwa 2,5 Prozent, wenn er in diesen drei Tagen einen Siegesschub bekam. Als der designierte Präsident zunächst von Investoren bestraft wurde, Aktien erwirtschafteten in seinem zweiten Jahr rund 12,5 Prozent.

Der Grund für diese Anomalie scheint einfach. Die Aufmerksamkeit der Medien im Vorfeld der Wahl führt zu extremen Überzeugungen bei den Wählern, darunter Investoren, die sich in Handelsentscheidungen niederschlagen, sobald die Ergebnisse bekannt sind.

Reagiert der Markt also negativ auf das Wahlergebnis und der Präsident stellt sich als nicht so schlecht heraus wie erwartet, dann erholt sich der Markt. Das gegenteilige Verhalten tritt ein, wenn der Markt positiv auf das Wahlergebnis reagiert und anscheinend dieses Verhalten tritt häufig auf.

Der Präsidentschaftswahlzyklus

Im weiteren Sinne, diese Ergebnisse scheinen in ein bekanntes Phänomen zu passen, das als Präsidentschaftswahlzyklus bezeichnet wird. in Bezug auf die vier Jahre nach dem Amtseid eines neuen Präsidenten.

Mindestens in die 1960er Jahre zurück die zweite Hälfte der Amtszeit eines Präsidenten, vor allem das dritte Jahr, hat die erste Halbzeit fast immer übertroffen. Für die letzten 14 Wahlzyklen die Renditen im dritten Jahr einer Laufzeit liegen im Durchschnitt bei rund 16 Prozent, verdoppeln den Durchschnitt in jedem zweiten Jahr.

Das bedeutet für die diesjährige Wahl, 2019 sollte für Anleger ein gutes Jahr werden, unabhängig davon, wie die Märkte in den kommenden Tagen reagieren.

Einige haben argumentiert, der Grund sei, dass ein Jahr der Präsidentschaftswahlen Der Präsident ist motiviert, seine Partei an der Macht zu halten. Somit, er einen Anreiz hat, eine Fiskalpolitik umzusetzen, die die Wirtschaft ankurbeln soll, was normalerweise eine gute Nachricht für das Endergebnis eines Unternehmens ist, was zu positiven Aktienrenditen führt.

Beweise für diese Theorie, jedoch, war schwer fassbar. Eine Studie, die ich 2013 veröffentlichte, deutete darauf hin, dass die Steuerpolitik möglicherweise hinter dem Anstieg in der zweiten Hälfte steckt, da die meisten Steuergesetze in den ersten beiden Amtsjahren eines Präsidenten verabschiedet werden. die wirtschaftlichen Auswirkungen werden also erst in späteren Jahren spürbar.

Was bedeutet es?

Untersuchungen haben gezeigt, dass demokratische Präsidenten in der Vergangenheit besser für Aktien waren als republikanische Präsidenten. aber auf Kosten einer höheren Inflation. Wie können Anleger also erwarten, dass sich ihre Portfolios nach den Wahlen 2016 entwickeln?

Wenn die Geschichte ein Leitfaden ist, die Wahrscheinlichkeiten deuten darauf hin, dass sich die Marktrenditen für den Rest des Jahres 2016 in die gleiche Richtung wie die Renditen für den Tag nach der Wahl fortsetzen sollten. Die Renditen für das Jahr 2018 sollten den kumulierten Renditen für die drei Tage nach der Wahl entgegengesetzt sein. Schließlich, 2019 wird wahrscheinlich ein positives Jahr werden.

Angesichts der ungewöhnlichen Merkmale dieser Wahl, Es ist schwer zu spekulieren, ob diese Muster anhalten werden oder nicht. Dies ist das erste Mal in der Geschichte, dass das Land einen echten Außenseiter hat, ohne Militär- oder Regierungserfahrung, als Präsident. Ob diese Muster bestehen bleiben, wird sich also erst mit der Zeit zeigen.

Ungeachtet, Amerikaner haben ihre Stimmen für das Präsidentenamt abgegeben, und jetzt werden die Anleger weiterhin selbst entscheiden, ob sie glauben, dass er in der Lage ist, die Wirtschaft zu verbessern. Und das kann für die kommenden Jahre wertvolle Hinweise für die Portfolio-Performance der Anleger liefern.

-

Was wir von den finanziellen Gewohnheiten unserer Großeltern lernen können

Man muss nicht weiter als die Gewohnheiten unserer Großeltern suchen, um großartige Finanzberatung zu erhalten. Mindestens eine oder zwei Generationen Ihrer Familie haben die Weltwirtschaftskrise

-

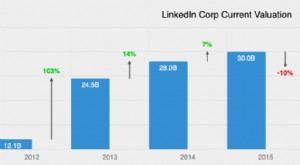

LinkedIn-Umsatzstatistiken, aus denen Sie lernen können

Suchst du Arbeit? Oder vielleicht neue Mitarbeiter? Gehen Sie zu LinkedIn. LinkedIn ist das größte soziale Netzwerk für Berufstätige und karriereorientierte Menschen. Mitglieder können ihre Jobrolle

Aktienmarkt

- Was wir aus der Reaktion des Marktes auf einen Präsidenten Trump lernen können

- NIO:Was Chinas Star-Elektroautobauer von Tesla lernen kann

- Was wir von Target-Date-Fonds lernen können

- Welches Wachstum können Sie von Ihrem ETF erwarten?

- Anlageberatung, die wir von 10 erfolgreichen Chefinnen lernen können

- 7 Geld-Lektionen, die Kinder von der Zahnfee lernen können

- 4 Geld-Lektionen, die wir von früheren Präsidenten lernen können

- 4 Geld-Lektionen, die Sie von den Joneses lernen können

- Was Sie von den Märkten im zweiten Quartal erwarten können

-

Was wir von OneCoin lernen können, Kryptos größter Betrug

Was wir von OneCoin lernen können, Kryptos größter Betrug Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was können Sie von einem Krypto-Trading-Hamster lernen?

Was können Sie von einem Krypto-Trading-Hamster lernen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...