Hedgefonds:Höhere Renditen oder nur hohe Gebühren?

Im Gegensatz zu Investmentfonds, Hedgefonds-Manager verwalten aktiv Anlageportfolios mit dem Ziel absoluter Renditen, unabhängig von den Gesamtmarkt- oder Indexbewegungen. Sie führen ihre Handelsstrategien auch mit mehr Freiheit als ein Investmentfonds durch. in der Regel eine Registrierung bei der Securities and Exchange Commission (SEC) vermeiden.

Es gibt zwei grundlegende Gründe für eine Anlage in einen Hedgefonds:höhere Nettorenditen (abzüglich Verwaltungs- und Performancegebühren) und/oder Diversifikation. Aber wie gut können Hedgefonds beides bieten? Lass uns mal sehen.

Die zentralen Thesen

- Hedgefonds verwenden komplexe Anlagestrategien, die den Einsatz von Leverage, Derivate, oder alternative Anlageklassen, um die Rendite zu steigern.

- Jedoch, Hedgefonds haben auch hohe Gebührenstrukturen und können undurchsichtiger und riskanter sein als traditionelle Anlagen.

- Anleger, die sich mit Hedgefonds befassen, müssen die Kosten-Nutzen-Rechnung der Strategie und das Wertversprechen eines Fonds verstehen, bevor sie Geld investieren.

Potenzial für höhere Renditen, Besonders in einem Bärenmarkt

Höhere Renditen sind kaum garantiert. Die meisten Hedgefonds investieren in die gleichen Wertpapiere, die Investmentfonds und Privatanlegern zur Verfügung stehen. Daher können Sie nur dann vernünftigerweise mit höheren Renditen rechnen, wenn Sie einen überlegenen Manager auswählen oder eine zeitgerechte Strategie wählen. Viele Experten argumentieren, dass die Auswahl eines talentierten Managers das Einzige ist, was wirklich zählt.

Dies hilft zu erklären, warum Hedgefonds-Strategien nicht skalierbar sind. bedeutet größer ist nicht besser. Mit Investmentfonds, ein Anlageprozess kann repliziert und neuen Managern beigebracht werden, aber viele Hedgefonds sind um einzelne "Stars" herum aufgebaut, " und Genie ist schwer zu klonen. Aus diesem Grund einige der besseren Fonds dürften klein sein.

Eine rechtzeitige Strategie ist ebenfalls entscheidend. Aufschlussreich sind die oft zitierten Statistiken des Credit Suisse Hedge Fund Index in Bezug auf die Hedgefonds-Performance. Von Januar 1994 bis März 2021 – sowohl durch Hausse- als auch Bärenmärkte – übertraf der passive S&P 500-Index jede große Hedgefonds-Strategie um über 2,5 % bei der annualisierten Rendite.

Wenn Ihre Marktaussichten bullisch sind, Sie benötigen einen bestimmten Grund, um zu erwarten, dass ein Hedgefonds den Index schlagen wird. Umgekehrt, Wenn Ihre Aussichten bärisch sind, Hedgefonds sollten im Vergleich zu Buy-and-Hold- oder Long-only-Investmentfonds eine attraktive Anlageklasse sein.

Betrachtet man den Zeitraum bis März 2021, Wir sehen, dass der Credit Suisse Hedge Fund Index mit einer durchschnittlichen Nettojahresperformance von 7 hinter dem S&P 500 zurückbleibt. 0,34 % gegenüber 10,17 % für den S&P 500 (seit Januar 1994).

Diversifikationsvorteile

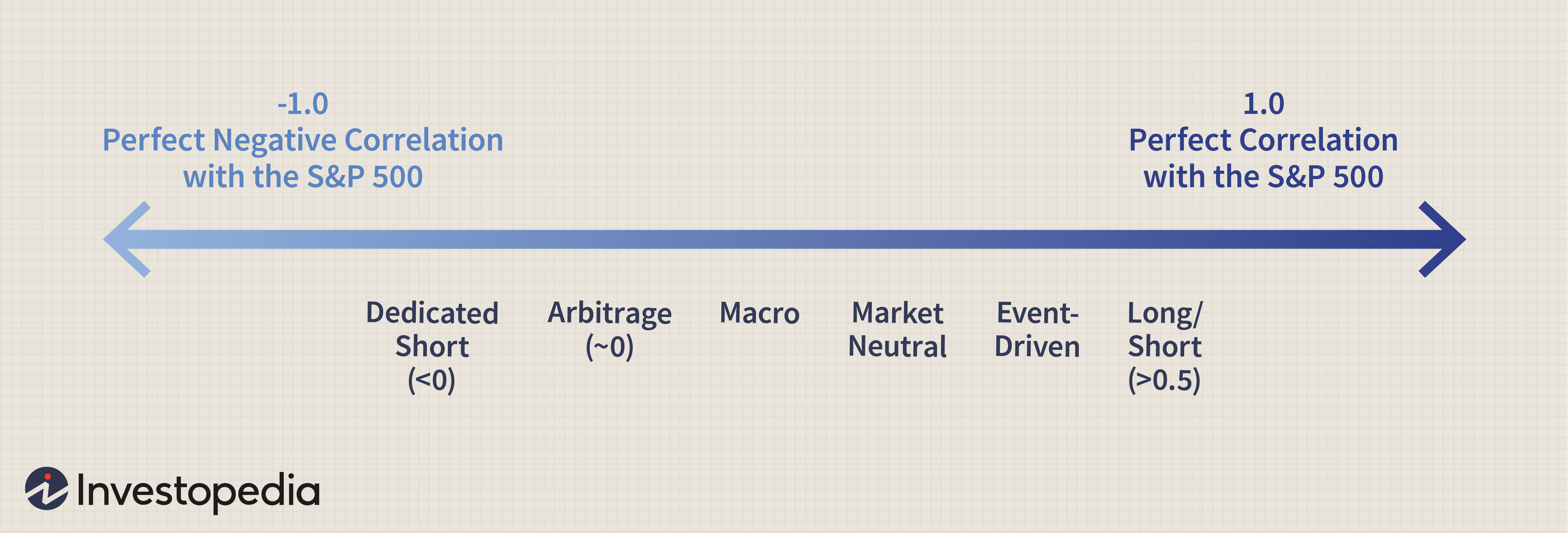

Viele Institute investieren in Hedgefonds, um Diversifikationsvorteile zu erzielen. Wenn Sie ein Anlageportfolio haben, Das Hinzufügen von unkorrelierten (und positiv verzinslichen) Vermögenswerten verringert das Gesamtportfoliorisiko. Hedgefonds – weil sie Derivate einsetzen, Leerverkäufe, oder Nichtaktienanlagen – neigen dazu, nicht mit breiten Börsenindizes korreliert zu sein. Aber wieder, Korrelation variiert je nach Strategie. Historische Korrelationsdaten (z. B. über die 1990er Jahre) bleiben einigermaßen konsistent, und hier ist eine vernünftige Hierarchie:

Fette Schwänze sind das Problem

Hedgefonds-Anleger sind mehreren Risiken ausgesetzt, und jede Strategie hat ihre eigenen einzigartigen Risiken. Zum Beispiel, Long/Short-Fonds sind dem Short Squeeze ausgesetzt.

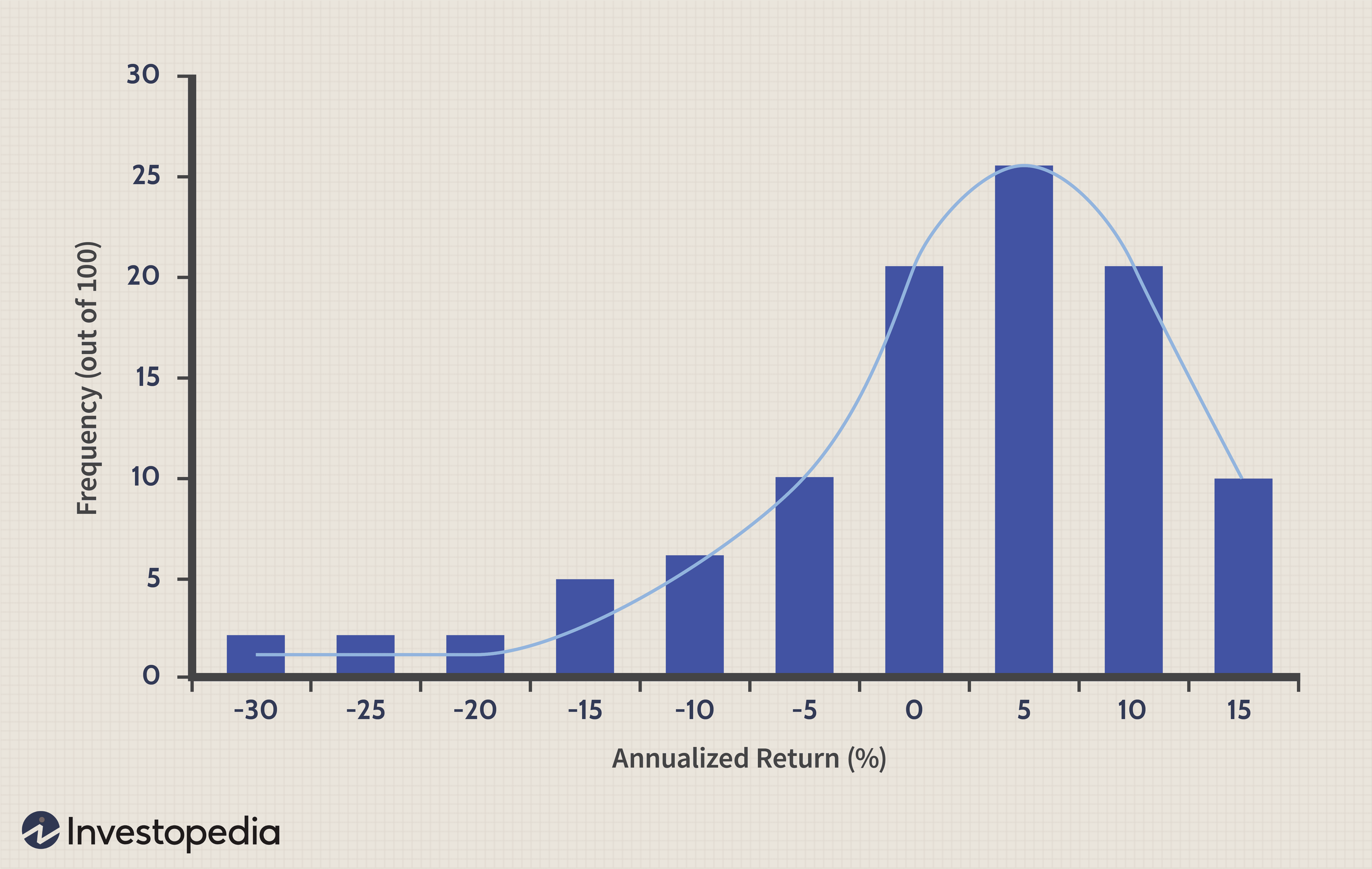

Das traditionelle Risikomaß ist die Volatilität oder die annualisierte Standardabweichung der Renditen. Überraschenderweise, die meisten wissenschaftlichen Studien zeigen, dass Hedgefonds, im Durchschnitt, sind weniger volatil als der Markt. Zum Beispiel, im Zeitraum Januar 1994 bis März 2021, Die Volatilität (annualisierte Standardabweichung) des S&P 500 betrug ca. 14,9 %, während die Volatilität der aggregierten Hedgefonds nur ca. 6,79 % betrug.

Das Problem ist, dass die Renditen von Hedgefonds nicht den symmetrischen Renditepfaden folgen, die durch die traditionelle Volatilität impliziert werden. Stattdessen, Die Renditen von Hedgefonds sind tendenziell verzerrt. Speziell, sie neigen dazu, negativ verzerrt zu sein, das heißt, sie tragen die gefürchteten "fetten Schwänze, ", die meist durch positive Renditen, aber vereinzelt durch extreme Verluste gekennzeichnet sind.

Aus diesem Grund, Messungen des Abwärtsrisikos können nützlicher sein als Volatilität oder Sharpe Ratio. Abwärtsrisikomaßnahmen, wie Value-at-Risk (VaR), Konzentrieren Sie sich nur auf die linke Seite der Renditeverteilungskurve, wo Verluste auftreten. Sie beantworten Fragen wie, "Wie hoch ist die Wahrscheinlichkeit, dass ich in einem Jahr 15% des Kapitals verliere?"

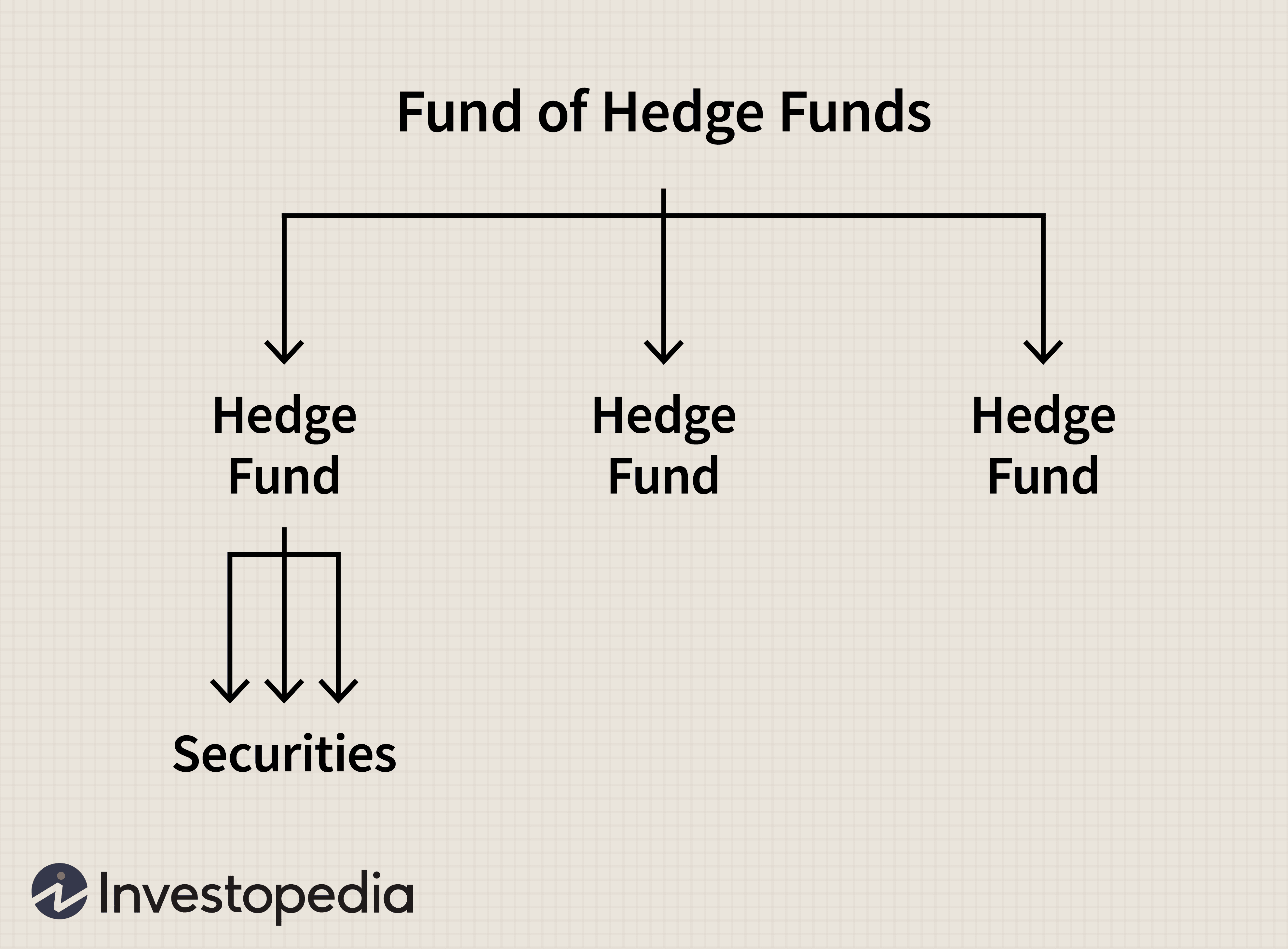

Dach-Hedgefonds

Da die Investition in einen einzigen Hedgefonds eine zeitaufwändige Due Diligence erfordert und das Risiko konzentriert, Funds of Hedge Funds sind populär geworden. Hierbei handelt es sich um Poolfonds, die ihr Kapital auf mehrere Hedgefonds verteilen, in der Regel in der Nähe von 15 bis 25 verschiedenen Hedgefonds.

Im Gegensatz zu den zugrunde liegenden Hedgefonds Diese Vehikel sind häufig bei der SEC registriert und werden an einzelne Anleger beworben. Manchmal auch als "Retail"-Dachfonds bezeichnet, die Nettowert- und Einkommenstests können auch niedriger als üblich ausfallen.

Zu den Vorteilen von Dach-Hedgefonds gehören die automatische Diversifikation, Überwachung der Effizienz, und Auswahlkompetenz. Da diese Mittel in mindestens rund acht Fonds investiert sind, das Scheitern oder die Underperformance eines Hedgefonds wird nicht das Ganze ruinieren. Da die Dachfonds ihre Bestände überwachen und eine Due Diligence durchführen sollen, ihre Anleger sollten in der Theorie, nur seriösen Hedgefonds ausgesetzt sein.

Schließlich, Diese Dach-Hedge-Fonds sind oft gut darin, talentierte oder unentdeckte Manager zu finden, die von der breiteren Anlagegemeinschaft „unter dem Radar“ stehen. Eigentlich, Das Geschäftsmodell des Dachfonds hängt davon ab, talentierte Manager zu identifizieren und das Portfolio der leistungsschwachen Manager zu beschneiden.

Der größte Nachteil sind die Kosten, da diese Fonds eine Doppelgebührenstruktur schaffen. Typischerweise Sie zahlen dem Fondsmanager zusätzlich zu den Gebühren, die normalerweise an die zugrunde liegenden Hedgefonds gezahlt werden, eine Verwaltungsgebühr (und möglicherweise sogar eine Performancegebühr). Arrangements variieren, Sie können jedoch sowohl an den Dachfonds als auch an die zugrunde liegenden Hedgefonds eine Verwaltungsgebühr von 1 % zahlen.

Zu den Leistungsgebühren, die zugrunde liegenden Hedgefonds können 20% ihrer Gewinne belasten, und es ist nicht ungewöhnlich, dass der Dachfonds zusätzlich 10 % berechnet. Unter dieser typischen Anordnung Sie zahlen 2 % jährlich plus 30 % der Gewinne. Dies macht die Kosten zu einem ernsthaften Problem, obwohl die Verwaltungsgebühr von 2 % allein nur etwa 1,5 % höher ist als bei einem durchschnittlichen Investmentfonds mit geringer Marktkapitalisierung.

Ein weiteres wichtiges und unterschätztes Risiko ist die Möglichkeit einer Überdiversifikation. Ein Dach-Hedgefonds muss seine Bestände koordinieren, sonst schafft er keinen Mehrwert:Wenn er nicht aufpasst, es kann versehentlich eine Gruppe von Hedgefonds sammeln, die ihre verschiedenen Beteiligungen dupliziert, oder – noch schlimmer – sie könnte zu einer repräsentativen Stichprobe des gesamten Marktes werden.

Zu viele einzelne Hedgefonds-Bestände (mit dem Ziel der Diversifizierung) werden wahrscheinlich die Vorteile einer aktiven Verwaltung untergraben und in der Zwischenzeit die Doppelgebührenstruktur aufweisen. Es wurden verschiedene Studien durchgeführt, aber der „Sweet Spot“ scheint bei acht bis 15 Hedgefonds zu liegen.

Zu stellende Fragen

An diesem Punkt, Sie wissen sicherlich, dass Sie sich vor einer Investition in einen Hedgefonds oder einen Dach-Hedgefonds wichtige Fragen stellen müssen. Schauen Sie, bevor Sie springen, und stellen Sie sicher, dass Sie Ihre Nachforschungen anstellen.

Hier ist eine Liste von Fragen, die Sie bei der Suche nach einem Hedgefonds-Investment berücksichtigen sollten:

- Wer sind die Gründer und die Auftraggeber? Was sind ihre Hintergründe und Referenzen? Wie lange dauert es, bis die Gründer/Geschäftsführer mit der Pensionierung rechnen?

- Seit wann gibt es den Fonds? Wie ist die Eigentümerstruktur? (Z.B., ist es eine Gesellschaft mit beschränkter Haftung? Wer sind die geschäftsführenden Mitglieder? Werden Aktienklassen ausgegeben?)

- Wie ist die Gebührenstruktur und wie werden Auftraggeber/Mitarbeiter entschädigt?

- Was ist die grundlegende Anlagestrategie (muss spezifischer als proprietär sein)?

- Wie oft wird eine Bewertung durchgeführt und wie oft werden Gutachten für Anleger (oder Kommanditisten) erstellt?

- Welche Liquiditätsbestimmungen gibt es? (Z.B., Was ist die Sperrfrist?)

- Wie misst und bewertet der Fonds Risiken (z. B. VaR)? Wie ist die Erfolgsbilanz in Bezug auf das Risiko?

- Wer sind die Referenzen?

Die Quintessenz

Für die meisten normalen Anleger Hedgefonds sind unerreichbar, da sie sich an vermögende Privatpersonen (akkreditierte Anleger) richten, die das oft sechs- oder sogar siebenstellige Mindestinvestitionsvolumen aufbringen können. Immer noch, Das Verständnis des Potenzials eines Hedgefonds für übergroße Renditen muss gegen seine einzigartigen Risiken und höheren Gebühren abgewogen werden.

-

Wie funktionieren Hedgefonds?

Das Zeichen für die Wall Street Hedgefonds Ein Hedgefonds ist eine Anlageform, die keine festgelegte Struktur hat und Investitionen mit jeder möglichen Methode oder Strategie tätigt, um Überrendite

-

Quantitative Analyse von Hedgefonds verstehen

Obwohl Investmentfonds und Hedgefonds mit sehr ähnlichen Metriken und Prozessen analysiert werden können, Hedgefonds benötigen eine zusätzliche Tiefe, um ihrer Komplexität und ihren asymmetrischen erw

Hedge-Fonds

- Die verschiedenen Strategien von Hedgefonds

- Bewertung des Hedgefonds-Risikos

- Wird es Hedgefonds in 10 Jahren geben?

- Die 10 besten Hedgefonds-Firmen der Welt

- Die 10 größten Ausfälle von Hedgefonds

- Können Sie in Hedgefonds investieren?

- So investieren Sie wie ein Hedgefonds

- Leitfaden für Hedgefonds

- Global Macro Hedge Fund

-

Ist der Hedgefonds vorbei?

Ist der Hedgefonds vorbei? Der allmächtige Hedgefonds ist seit einiger Zeit ein Synonym für den verschwenderischen Lebensstil der Wall Street (und all seine Konnotationen, im Guten wie im Schlechten) über mehrere Jahrzehnte hin...

-

Wie nutzen Hedgefonds Leverage?

Hedgefonds verwenden verschiedene Formen der Hebelwirkung, um hohe Renditen zu erzielen. Sie kaufen Wertpapiere auf Margin, Das heißt, sie nutzen das Geld eines Brokers, um größere Investitionen zu tä...