Quantitative Analyse von Hedgefonds verstehen

Obwohl Investmentfonds und Hedgefonds mit sehr ähnlichen Metriken und Prozessen analysiert werden können, Hedgefonds benötigen eine zusätzliche Tiefe, um ihrer Komplexität und ihren asymmetrischen erwarteten Renditen gerecht zu werden. Hedgefonds sind im Allgemeinen nur akkreditierten Anlegern zugänglich, da sie weniger SEC-Vorschriften als andere Fonds einhalten müssen.

Dieser Artikel befasst sich mit einigen der kritischen Kennzahlen, die bei der Analyse von Hedgefonds zu verstehen sind. und obwohl es viele andere gibt, die berücksichtigt werden müssen, Die hier aufgeführten sind ein guter Ausgangspunkt für eine gründliche Analyse der Hedgefonds-Performance.

Die zentralen Thesen

- Das Verständnis der Performance- und Risikomerkmale von Hedgefonds kann oft etwas komplexer sein als bei einem Investmentfonds oder einem Standardportfolio aus Aktien und Anleihen.

- Viele Hedgefonds streben nach absoluten Renditen, anstatt zu versuchen, einen Index wie den S&P 500 zu schlagen. Daher muss die Leistung entsprechend und in Abhängigkeit von der jeweiligen Strategie beurteilt werden.

- Risiko, Gleichfalls, muss in einer Weise gemessen werden, die mit den Anlagezielen vereinbar ist, und kann Value-at-Risk (VaR) sowie die Analyse von Fat Tails umfassen.

Absolute und relative Renditen

Ähnlich wie bei der Performanceanalyse von Investmentfonds, Hedgefonds sollten sowohl hinsichtlich der absoluten als auch der relativen Rendite bewertet werden. Jedoch, aufgrund der Vielfalt der Hedgefonds-Strategien und der Einzigartigkeit jedes Hedgefonds, Um diese zu identifizieren, ist ein gutes Verständnis der verschiedenen Arten von Rücksendungen erforderlich.

Absolute Renditen geben dem Anleger eine Vorstellung davon, wo der Fonds im Vergleich zu den eher traditionellen Anlageformen zu kategorisieren ist. Auch als Gesamtrendite bezeichnet, Absolute Return misst den Gewinn oder Verlust eines Fonds.

Zum Beispiel, ein Hedgefonds mit niedrigen und stabilen Renditen ist wahrscheinlich ein besserer Ersatz für festverzinsliche Anlagen als für Schwellenländeraktien, die durch einen renditestarken Global-Macro-Fonds ersetzt werden könnten.

Relative Rendite, auf der anderen Seite, ermöglichen es einem Anleger, die Attraktivität eines Fonds im Vergleich zu anderen Anlagen zu bestimmen. Die Vergleichswerte können andere Hedgefonds sein, Investmentfonds oder sogar bestimmte Indizes, die ein Anleger nachahmen möchte. Der Schlüssel zur Bewertung der relativen Renditen besteht darin, die Performance über mehrere Zeiträume hinweg zu bestimmen. wie ein-, drei- und fünfjährige annualisierte Renditen. Zusätzlich, diese Renditen sollten auch im Verhältnis zu dem jeder Anlage innewohnenden Risiko betrachtet werden.

Die beste Methode zur Bewertung der relativen Leistung besteht darin, eine Liste von Peers zu definieren, die einen Querschnitt traditioneller Investmentfonds umfassen könnte, Aktien- oder Rentenindizes und andere Hedgefonds mit ähnlichen Strategien. Ein guter Fonds sollte in jedem analysierten Zeitraum in den oberen Quartilen abschneiden, um seine Fähigkeit zur Generierung von Alpha effektiv unter Beweis zu stellen.

Risikomessung

Eine quantitative Analyse ohne Risikoabwägung durchzuführen, ist vergleichbar mit dem Überqueren einer belebten Straße mit verbundenen Augen. Die grundlegende Finanztheorie besagt, dass übergroße Renditen nur durch das Eingehen von Risiken erwirtschaftet werden können. Obwohl ein Fonds also hervorragende Renditen erzielen kann, Ein Anleger sollte das Risiko in die Analyse einbeziehen, um die risikoadjustierte Wertentwicklung des Fonds und seinen Vergleich zu anderen Anlagen zu bestimmen.

Es gibt mehrere Metriken, die verwendet werden, um das Risiko zu messen:

Standardabweichung

Zu den Vorteilen der Verwendung der Standardabweichung als Risikomaß zählen ihre einfache Berechnung und die Einfachheit des Konzepts einer Normalverteilung der Renditen. Bedauerlicherweise, das ist auch der Grund für seine Schwäche bei der Beschreibung der inhärenten Risiken von Hedgefonds. Die meisten Hedgefonds haben keine symmetrischen Renditen, und die Standardabweichungsmetrik kann auch die höher als erwartete Wahrscheinlichkeit von großen Verlusten maskieren.

Value-at-Risk (VaR)

Value-at-Risk ist eine Risikokennzahl, die auf einer Kombination aus Mittelwert und Standardabweichung basiert. Im Gegensatz zur Standardabweichung, jedoch, es beschreibt das Risiko nicht in Form von Volatilität, sondern als der höchste Betrag, der mit einer Wahrscheinlichkeit von fünf Prozent wahrscheinlich verloren gehen wird. Bei einer Normalverteilung ist es wird durch die am weitesten links liegenden fünf Prozent der wahrscheinlichen Ergebnisse repräsentiert. Der Nachteil besteht darin, dass aufgrund der Annahme normalverteilter Renditen sowohl die Höhe als auch die Wahrscheinlichkeit unterschätzt werden können. Es sollte dennoch bei der Durchführung quantitativer Analysen evaluiert werden, Ein Anleger sollte jedoch bei der Risikobewertung auch zusätzliche Kennzahlen berücksichtigen.

Schiefe

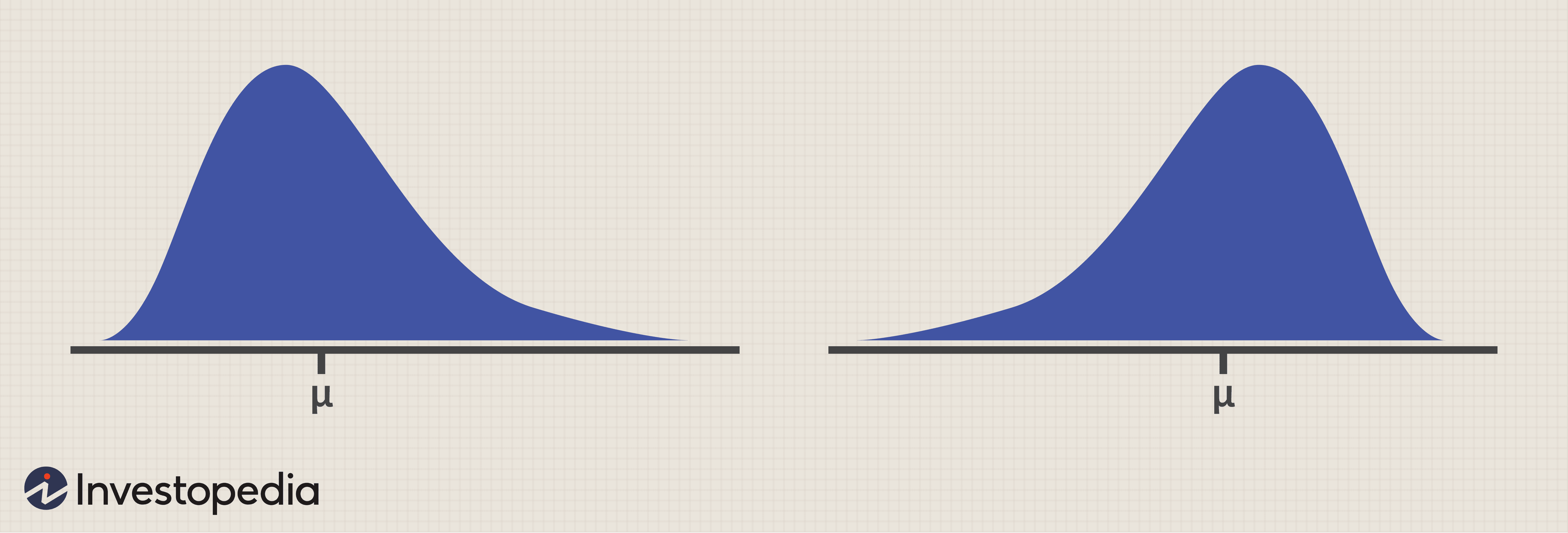

Schiefe ist ein Maß für die Asymmetrie von Renditen, und die Analyse dieser Kennzahl kann zusätzliches Licht auf das Risiko eines Fonds werfen.

Die folgende Abbildung zeigt zwei Diagramme mit identischen Mittelwerten und Standardabweichungen. Der Graph auf der linken Seite ist positiv verzerrt. Dies bedeutet die Mittelwert> Median> Modus . Beachten Sie, wie der rechte Schwanz länger ist und die Ergebnisse auf der linken Seite zur Mitte hin gebündelt sind. Obwohl diese Ergebnisse eine höhere Wahrscheinlichkeit für ein unter dem Mittelwert liegendes Ergebnis anzeigen, es gibt auch die Wahrscheinlichkeit an, wenn auch gering, eines äußerst positiven Ergebnisses, wie der lange Schwanz auf der rechten Seite anzeigt.

Eine Schiefe von ungefähr null weist auf eine Normalverteilung hin. Jedes positive Schiefe-Maß würde eher der Verteilung auf der linken Seite ähneln, während die negative Schiefe der Verteilung auf der rechten Seite ähnelt. Wie Sie den Grafiken entnehmen können, die Gefahr einer negativ schiefen Verteilung ist die Wahrscheinlichkeit eines sehr negativen Ergebnisses, auch wenn die Wahrscheinlichkeit gering ist.

Kurtosis

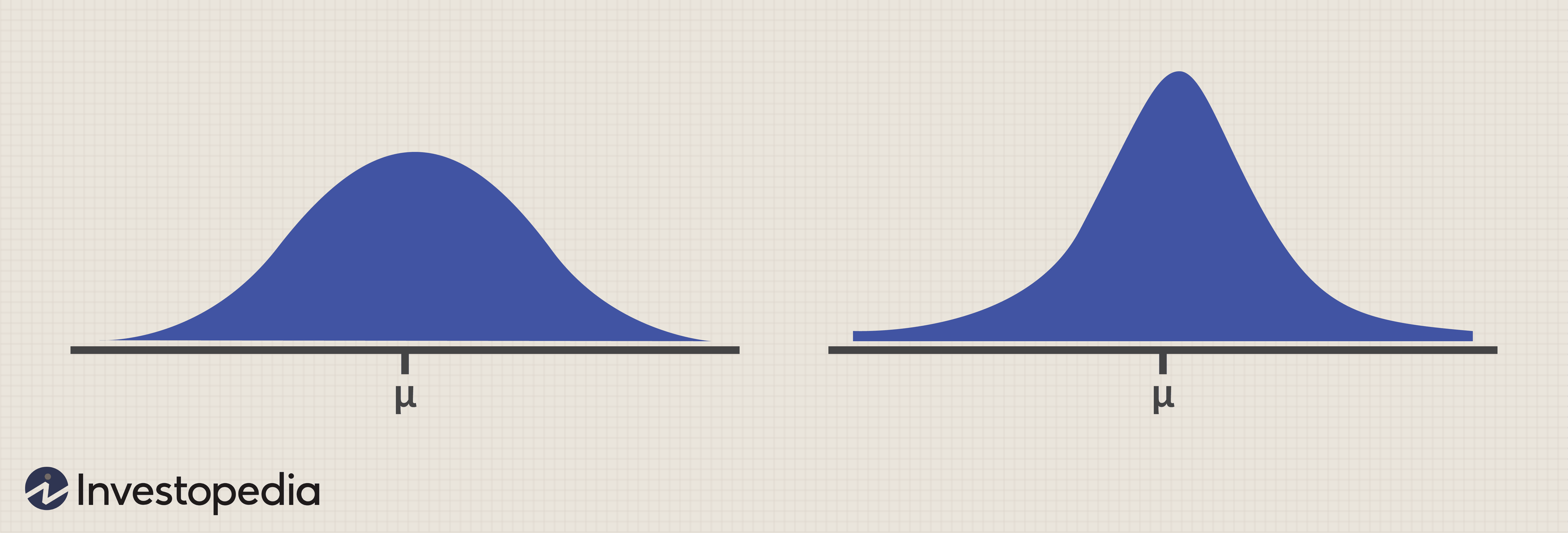

Kurtosis ist ein Maß für das kombinierte Gewicht der Ausläufer einer Verteilung im Verhältnis zum Rest der Verteilung.

In Abbildung 2 unten, die linke Verteilung weist eine negative Kurtosis auf, weist auf eine geringere Wahrscheinlichkeit von Ergebnissen um den Mittelwert hin, und geringere Wahrscheinlichkeit von Extremwerten. Eine positive Kurtosis, die Verteilung rechts, weist auf eine höhere Wahrscheinlichkeit von Ergebnissen nahe dem Mittelwert hin, aber auch eine höhere Wahrscheinlichkeit von Extremwerten. In diesem Fall, beide Verteilungen haben auch den gleichen Mittelwert und die gleiche Standardabweichung, So kann sich ein Anleger eine Vorstellung davon machen, wie wichtig es ist, die zusätzlichen Risikokennzahlen über Standardabweichung und VAR hinaus zu analysieren.

Sharpe-Verhältnis

Eine der beliebtesten Messgrößen für risikoadjustierte Renditen von Hedgefonds ist die Sharpe-Ratio. Die Sharpe-Ratio gibt die Höhe der zusätzlichen Rendite an, die für jedes eingegangene Risikoniveau erzielt wird. Ein Sharpe-Verhältnis größer als 1 ist gut, während Quoten unter 1 anhand der verwendeten Anlageklasse oder Anlagestrategie beurteilt werden können. Auf jeden Fall, die Eingaben zur Berechnung der Sharpe-Ratio sind Mittelwerte, Standardabweichung und risikoloser Zinssatz, Daher können Sharpe-Ratios in Zeiten niedriger Zinsen attraktiver und in Zeiten höherer Zinsen weniger attraktiv sein.

Messung der Leistung mit Benchmark-Verhältnissen

Um die Fondsperformance genau zu messen, Es ist notwendig, einen Vergleichspunkt zu haben, mit dem die Renditen bewertet werden können. Diese Vergleichspunkte werden als Benchmarks bezeichnet.

Es gibt mehrere Messgrößen, die angewendet werden können, um die Leistung im Verhältnis zu einem Benchmark zu messen. Dies sind drei gängige:

Beta

Beta wird als systematisches Risiko bezeichnet und ist ein Maß für die Rendite eines Fonds im Verhältnis zu den Renditen eines Index. Ein zu vergleichender Markt oder Index erhält ein Beta von 1. Ein Fonds mit einem Beta von 1,5, deshalb, tendenziell eine Rendite von 1,5 Prozent pro 1 Prozent Bewegung im Markt/Index erzielen. Ein Fonds mit einem Beta von 0,5, auf der anderen Seite, wird eine Rendite von 0,5 Prozent pro 1 Prozent Rendite auf dem Markt erzielen.

Beta ist ein hervorragendes Maß, um zu bestimmen, wie viel Aktienengagement – in einer bestimmten Anlageklasse – ein Fonds hat, und ermöglicht es einem Anleger, zu bestimmen, ob und/oder wie groß die Allokation in einem Fonds gerechtfertigt ist. Beta kann relativ zu jedem Referenzindex gemessen werden, einschließlich Eigenkapital, Renten- oder Hedgefonds-Indizes, um die Sensibilität eines Fonds gegenüber Bewegungen des jeweiligen Index aufzudecken. Die meisten Hedgefonds berechnen das Beta relativ zum S&P 500-Index, da sie ihre Renditen aufgrund ihrer relativen Unempfindlichkeit/Korrelation zum breiteren Aktienmarkt verkaufen.

Korrelation

Die Korrelation ist dem Beta sehr ähnlich, da sie relative Renditeänderungen misst. Jedoch, im Gegensatz zu Beta- die davon ausgeht, dass der Markt in gewissem Maße die Wertentwicklung eines Fonds bestimmt, Korrelation misst, wie verwandt die Renditen zweier Fonds sein könnten. Diversifikation, zum Beispiel, basiert darauf, dass unterschiedliche Anlageklassen und Anlagestrategien unterschiedlich auf systematische Faktoren reagieren.

Die Korrelation wird auf einer Skala von -1 bis +1 gemessen, wobei -1 eine perfekte negative Korrelation anzeigt, Null bedeutet überhaupt keine offensichtliche Korrelation, und +1 zeigt eine perfekte positive Korrelation an. Eine perfekte negative Korrelation kann erreicht werden, indem die Renditen einer Long-Position im S&P 500 mit einer Short-Position im S&P 500 verglichen werden. Offensichtlich, für jeden prozentualen Anstieg in einer Position, in der anderen wird es eine gleiche prozentuale Abnahme geben.

Die beste Verwendung der Korrelation besteht darin, die Korrelation jedes Fonds in einem Portfolio mit jedem der anderen Fonds in diesem Portfolio zu vergleichen. Je geringer die Korrelation dieser Fonds untereinander ist, desto wahrscheinlicher ist das Portfolio gut diversifiziert. Jedoch, ein Anleger sollte sich vor zu großer Diversifikation hüten, da die Renditen drastisch reduziert werden können.

Alpha

Viele Anleger gehen davon aus, dass Alpha die Differenz zwischen der Fondsrendite und der Benchmarkrendite ist, aber Alpha berücksichtigt tatsächlich die Renditedifferenz im Verhältnis zum eingegangenen Risiko. Mit anderen Worten, wenn die Renditen 25 Prozent besser sind als die Benchmark, aber das eingegangene Risiko war 40 Prozent höher als die Benchmark, Alpha wäre tatsächlich negativ.

Da die meisten Hedgefonds-Manager behaupten, die Renditen zu erhöhen, Es ist wichtig zu verstehen, wie man es analysiert.

Alpha wird nach dem CAPM-Modell berechnet:

Um zu berechnen, ob ein Hedgefonds-Manager Alpha basierend auf dem eingegangenen Risiko hinzugefügt hat, ein Investor kann einfach das Beta des Hedgefonds in die obige Gleichung einsetzen, was zu einer erwarteten Rendite auf die Wertentwicklung des Hedgefonds führen würde. Übersteigen die tatsächlichen Renditen die erwartete Rendite, dann fügte der Hedgefonds-Manager Alpha basierend auf dem eingegangenen Risiko hinzu. Ist die tatsächliche Rendite niedriger als die erwartete Rendite, dann hat der Hedgefonds-Manager kein Alpha basierend auf dem eingegangenen Risiko hinzugefügt, auch wenn die tatsächlichen Renditen möglicherweise höher waren als die der jeweiligen Benchmark. Anleger sollten sich Hedgefonds-Manager wünschen, die mit dem von ihnen eingegangenen Risiko Alpha zu den Renditen hinzufügen. und die keine Renditen erzielen, indem sie einfach zusätzliche Risiken eingehen.

Die Quintessenz

Die Durchführung einer quantitativen Analyse von Hedgefonds kann komplex sein, Zeitaufwendig, und oft herausfordernd. Jedoch, Dieser Artikel enthält eine kurze Beschreibung zusätzlicher Metriken, die der Analyse wertvolle Informationen hinzufügen. Es gibt auch eine Vielzahl anderer Metriken, die verwendet werden können, z. und sogar die in diesem Artikel besprochenen können für einige Hedgefonds relevanter und für andere weniger relevant sein.

Ein Anleger sollte in der Lage sein, die Risiken eines bestimmten Fonds besser zu verstehen, indem er sich die Mühe macht, einige zusätzliche Berechnungen durchzuführen. viele davon werden automatisch von einer Analysesoftware berechnet, einschließlich Systeme von Anbietern wie Morningstar, PerTrac, und Zephyr.

-

Wie funktionieren Hedgefonds?

Das Zeichen für die Wall Street Hedgefonds Ein Hedgefonds ist eine Anlageform, die keine festgelegte Struktur hat und Investitionen mit jeder möglichen Methode oder Strategie tätigt, um Überrendite

-

Was ist quantitative Analyse?

Quantitative Analyse ist das Sammeln und Auswerten von messbaren und überprüfbaren Daten wie Umsatz, Marktanteil, und LöhneRemunerationRemuneration ist jede Art von Vergütung oder Zahlung, die eine Pe

Hedge-Fonds

- Was ist ein Hedgefonds?

- Invest Hedge Fund - Grundlagen der Investition in einen Hedgefonds

- Ist der Hedgefonds vorbei?

- Wie nutzen Hedgefonds Leverage?

- Die verschiedenen Strategien von Hedgefonds

- Bewertung des Hedgefonds-Risikos

- Wird es Hedgefonds in 10 Jahren geben?

- Die 10 besten Hedgefonds-Firmen der Welt

- Die 10 größten Ausfälle von Hedgefonds

-

Quantitative vs. qualitative Analyse für Investmentfonds

Quantitative vs. qualitative Analyse für Investmentfonds Quantitative versus qualitative Analyse von Investmentfonds wenn Sie versuchen, mathematische und statistische Schlussfolgerungen über einen bestimmten Investmentfonds zu ziehen, anstatt Urteile über...

-

Investmentfonds vs. Hedgefonds

Investition in a Hedgefonds auf Gegenseitigkeit kann Ihnen als Anleger eine Reihe von Vorteilen bieten. Während die meisten Anleger mit Investmentfonds vertraut sind, Hedgefonds werden nicht so allg...