Strategien zur Überwindung von Kreditkartenschulden mit begrenzten Mitteln im Jahr 2026

Ich verrate Ihnen ein nicht ganz so geheimes Geheimnis:Kreditkarten sollen nicht einfach abzubezahlen sein. Sie haben von Natur aus hohe Zinssätze, was es nur allzu leicht macht, dass sich die Ausgaben in einen Saldo verwandeln, der zu Schulden wird. Wenn Sie nicht genug Geld haben, um etwas zu bezahlen, können Sie eine Kreditkarte verwenden. Aber wenn Sie die Kreditkarte nicht abbezahlen können, drohen Ihnen Zinsen, die die Rückzahlung nur noch schwieriger machen.

Nach Angaben der Federal Reserve beliefen sich die kollektiven Kreditkartenguthaben privater Haushalte im dritten Quartal 2025 landesweit auf 1,23 Billionen US-Dollar (gegenüber 1,18 Billionen US-Dollar im ersten Quartal). Im Jahr 2026 wird diese Zahl voraussichtlich nur noch steigen, aber Ihre Schulden müssen nicht steigen.

Wenn Sie Kreditkartenschulden haben, die Sie abbezahlen müssen, aber nicht das Geld dafür haben, haben Sie Möglichkeiten. Zwar gibt es wirklich keine Möglichkeit, ohne Bezahlung aus den Kreditkartenschulden herauszukommen, Sie können jedoch strategischere Rückzahlungen vornehmen oder möglicherweise sogar über Ihre Schulden verhandeln. Hier sind Schritte, die Sie heute unternehmen können, um morgen etwas weniger Schulden zu haben.

Strategien zur Tilgung von Kreditkartenschulden

Verwenden Sie Ihre Kreditkarten nicht mehr, wenn Sie können

Kreditkarten sind zwar praktisch, aber sie machen es zu einfach, Geld auszugeben, das man nicht hat. Anstatt nach Ihrer Karte zu greifen, versuchen Sie Folgendes:

- Verwenden Sie physisches Bargeld, um das Budget einzuhalten und neue Zinsaufwendungen auf ein Minimum zu beschränken.

- Deaktivieren Sie Online-Käufe mit einem Klick, um die Wahrscheinlichkeit zu verringern, dass Sie Geld ausgeben.

- Verwenden Sie eine Debitkarte anstelle einer Kreditkarte (aber achten Sie darauf, dass Sie Ihr Bankkonto nicht überziehen und dafür Gebühren anfallen).

Eine Karte und Schulden an sich sind keine schlechte Sache. Es ist nur wichtig zu wissen, wann Sie zu hohe Kreditkartenschulden haben.

Was Sie nicht tun sollten

Die Reduzierung Ihrer Kreditkartennutzung bedeutet nicht, dass Sie Ihre Karte vollständig sperren müssen. Tatsächlich sollten Sie dies auf keinen Fall tun, da dies Ihrer Kreditwürdigkeit kurzfristig schaden kann, da sich Ihre Kreditauslastung erhöht. Und die Schließung Ihrer Kreditkarte erlässt die Schulden nicht.

Reduzieren Sie Ihre Ausgaben

Weniger Geld auszugeben, das Sie nicht unbedingt ausgeben müssen, sollte eine Ihrer höchsten Prioritäten sein, wenn Sie mit Kreditkartenschulden zu kämpfen haben.

Auch wenn das leichter gesagt als getan ist, können Sie durch einen Blick auf Ihre Ausgabenhistorie vielleicht einige nicht offensichtliche Mehrausgaben aufdecken. Die Kündigung einiger ungenutzter Abonnements kann zu sofortigen Einsparungen führen, und es gibt sogar kostenlose Geld-Apps, die Ihnen dabei helfen können. Für eine Weile auf Streaming zu verzichten, ist den langfristigen Vorteil der Schuldentilgung durchaus wert.

Hier sind weitere Kostensenkungsstrategien, die Sie ausprobieren sollten:

- Gebraucht kaufen

- Essen Sie zu Hause

- Verfolgen Sie Ihre Ausgaben

- Suchen Sie im Geschäft nach Angeboten und nutzen Sie Gutscheinseiten

- Bilden Sie Fahrgemeinschaften zur Arbeit oder zur Schule

- Reduzieren Sie den Energieverbrauch in Ihrem Zuhause (Wärme, Strom usw.)

Die Regierung verfügt außerdem über einige Programme, die qualifizierten Personen dabei helfen, Geld zu sparen, beispielsweise Lebensmittelmarken und eine staatlich geförderte Krankenversicherung. Es ist gut, Ihre Optionen zu prüfen und herauszufinden, welche Programme finanzielle Unterstützung bieten können. Diese Programme werden auf Landesebene verwaltet, daher müssen Sie sich an Programme in Ihrer Nähe wenden.

Sie können auch Organisationen um Hilfe bei der Begleichung Ihrer Rechnungen bitten, wie zum Beispiel die folgenden.

- 211.org

- LIHEAP und WAP für Energierechnungen

- Die Heilsarmee

- Mercy Housing

- Bescheidene Bedürfnisse

- Volunteers of America

- Healthwell Foundation

Verstehen Sie Ihre Gesamtverschuldung

Um aus jeder Art von Schulden herauszukommen, müssen Sie wissen, wie viel Sie schulden und wie viel Sie jeden Monat zahlen müssen. Sie können Ihre Kreditkartenschulden, Hypotheken und jede andere Art von Schulden auflisten, um einen guten Überblick über Ihre Finanzen zu erhalten. Achten Sie bei der Auflistung dieser Verpflichtungen darauf, dass Sie den Restbetrag, die Mindestzahlung, den Zinssatz und das Fälligkeitsdatum angeben.

Wenn Sie diese Informationen in einer Tabelle speichern, können Sie Änderungen vornehmen, wenn sich Ihr Kontostand ändert. Sie wissen, wie viel Sie jeden Monat zahlen müssen und welche Schulden Sie mit Ihrem verbleibenden Bargeld priorisieren müssen. Es ist eine gute Idee, diese Liste regelmäßig zu aktualisieren und den Überblick zu behalten, bis Sie schuldenfrei sind.

Versuchen Sie es mit der Schulden-Schneeball-Methode

Die Schulden-Schneeball-Methode ist eine beliebte Strategie für Menschen, die Schulden abbezahlen und gleichzeitig engagiert bleiben möchten. Dabei geht es darum, eine Reihe kleiner Erfolge aneinanderzureihen. Bei dieser Rückzahlungsmethode werden Schulden mit den geringsten Salden unabhängig vom Zinssatz priorisiert.

Wenn Sie auf einer Kreditkarte ein Guthaben von 500 $ und auf einer anderen Karte ein Guthaben von 1.000 $ haben, müssen Sie bei der Schulden-Schneeball-Methode zuerst das Kartenguthaben von 500 $ abbezahlen. Sie müssen immer noch Mindestzahlungen für jede finanzielle Verpflichtung leisten, aber wenn Sie den Restbetrag von 500 $ abbezahlen, erhalten Sie einen kleinen Gewinn, der für Schwung sorgen kann.

Dies sind die Vor- und Nachteile der Schulden-Schneeball-Methode.

Vorteile

- Sie bauen auf den kleinen Gewinnen auf, die durch die Tilgung kleinerer Schulden entstehen.

- Weniger Schuldenstände machen es einfacher, Ihre verbleibenden Verpflichtungen zu verwalten.

- Wenn Sie mit einer kleinen Verschuldung beginnen, kann es sich leichter anfühlen, sie zu bewältigen.

Nachteile

- Hochverzinsliche Schulden werden möglicherweise nicht priorisiert, wenn der Saldo höher ist.

- Nur die monatliche Mindestzahlung für andere Verpflichtungen kann dazu führen, dass Sie länger verschuldet bleiben.

- Möglicherweise haben Sie nicht so viel Geld, um einen Notfallfonds aufzubauen.

Probieren Sie die Schuldenlawinenmethode aus

Eine weitere beliebte Strategie zur Schuldendeckung ist die Schuldenlawine. Bei dieser Methode werden hochverzinsliche Schulden unabhängig vom Saldo priorisiert. Während ein Kreditkartensaldo von 3.000 $ entmutigender ist als ein Kreditkartensaldo von 500 $, sind die Zinsen für eine Kreditkarte im Wert von 3.000 $ bei 29,99 % effektivem Jahreszins schlechter als bei einer Kreditkarte im Wert von 500 $ mit 19,99 % effektivem Jahreszins.

Wenn die Zinssätze jedoch umgekehrt würden, würde ein Befürworter der Schuldenlawine dem Kreditkartenguthaben von 500 US-Dollar den Vorrang bei einem effektiven Jahreszins von 29,99 % einräumen.

Dies sind die Vor- und Nachteile der Schuldenlawinenmethode.

Vorteile

- Zinsen akkumulieren langsamer, da Sie zuerst Schulden mit hohem effektiven Jahreszins loswerden.

- Sie sparen auf lange Sicht Geld.

- Sie können Ihr Notfallsparen früher aufbauen.

Nachteile

- Es kann schwieriger sein, Dynamik aufzubauen.

- Möglicherweise müssen Sie noch mehr Schulden verwalten.

- Sie haben mehr monatliche Mindestzahlungen.

Erwägen Sie die Umschuldung Ihrer Schulden

Es ist oft keine gute Idee, zusätzliche Schulden zu machen, während man versucht, aus der Verschuldung herauszukommen. Allerdings können sich einige Strategien zu Ihren Gunsten auswirken, wie zum Beispiel Schuldenkonsolidierung und Guthabentransferkarten. Mit diesen Finanzprodukten können Sie bei optimaler Nutzung langfristig Geld sparen.

Schuldenkonsolidierung

Bei der Schuldenkonsolidierung nehmen Sie einen großen Kredit auf, um Ihre bestehenden Schulden zu begleichen. Mit einem Schuldenkonsolidierungskredit erhalten Sie möglicherweise einen niedrigeren effektiven Jahreszins als auf Ihrer Kreditkarte angegeben. Sie können sich auch für eine längere Kreditlaufzeit entscheiden, um Ihre monatlichen Zahlungen überschaubarer zu machen.

Dies sind die Vor- und Nachteile der Schuldenkonsolidierung bei Kreditkartenschulden.

Vorteile

- Sie können sich für einen längeren Kredit entscheiden, um Ihre monatlichen Zahlungen zu reduzieren.

- Sie müssen sich nicht bei mehreren Konten anmelden, um sicherzustellen, dass Sie jedes Mal die monatliche Mindestzahlung leisten.

- Ein Schuldenkonsolidierungsdarlehen kann einen niedrigeren Zinssatz haben als Ihr Kreditkartenguthaben.

Nachteile

- Möglicherweise bleiben Sie länger verschuldet.

- Ihr Kreditgeber wird wahrscheinlich Bearbeitungsgebühren und andere Kosten erheben.

- Die Beantragung eines Schuldenkonsolidierungsdarlehens kann zu einer harten Bonitätsprüfung führen.

Guthabentransfer-Kreditkarten

Mit Guthabentransfer-Kreditkarten können Sie Ihr gesamtes Guthaben von einer Kreditkarte auf eine andere übertragen. Für die Übertragung des Guthabens fällt in der Regel eine geringe Gebühr an, während der Einführungsphase fallen jedoch keine Zinsen auf Ihre neue Karte an.

Einige der besten Guthabentransfer-Kreditkarten bieten in den ersten 21 Monaten einen Einführungszinssatz von 0 %.

Dies sind die Vor- und Nachteile, die es zu berücksichtigen gilt.

Vorteile

- Während der Einführungsphase werden keine Zinsen auf das Guthaben einer Kreditkarte mit Guthabenübertragung erhoben.

- Sie können mehrere Guthaben auf eine einzige Kreditkarte übertragen.

Nachteile

- Die Bewerbung führt zu einer harten Bonitätsprüfung.

- Bei vielen Kreditkarten fällt eine Gebühr für die Überweisung des Restbetrags von 3 % bis 5 % an.

Andere Möglichkeiten, Kreditkartenschulden loszuwerden

Während die oben genannten Strategien Ihnen bei der Rückzahlung Ihrer Kreditkarten helfen können, müssen Sie auch andere Optionen in Betracht ziehen. Schuldenverwaltungsprogramme und Schuldenbereinigungen können hilfreich sein, und Karteninhaber können als letzten Ausweg auch einen Konkurs in Betracht ziehen.

Schuldenmanagementprogramm

Mit einem Schuldenmanagementprogramm können Sie einen Zahlungsplan für bestimmte Schuldenverpflichtungen aushandeln. Sie können sich an Ihren Kreditkartenaussteller wenden, um einen Zahlungsplan zu erstellen, anstatt mit Ihrer Kreditkarte in Verzug zu geraten oder Insolvenz anzumelden.

Eine Kreditberatungsagentur kann in Ihrem Namen verhandeln. Sie kontaktieren die Gläubiger und versuchen, einen neuen Zahlungsplan auszuarbeiten. Die meisten Agenturen erheben für ihre Dienstleistungen eine geringe monatliche Gebühr, die Gebühren für die Schuldenverwaltung dürfen jedoch 79 $/Monat nicht überschreiten. In einigen Bundesstaaten gelten niedrigere Grenzwerte.

Vorteile

- Schulden werden beherrschbarer.

- Es ist möglich, einen Zahlungsausfall oder die Insolvenzanmeldung zu vermeiden.

- Sie können während des gesamten Prozesses professionelle Unterstützung erhalten.

Nachteile

- Während des Verhandlungsprozesses fallen Zinsen an.

- Es kann sein, dass Sie längere Zeit verschuldet sind und gleichzeitig weniger Zugang zu Kapital haben.

- Die Bonitätsberatung stellt einen zusätzlichen Aufwand dar.

Schuldenbegleichung

Eine Schuldenbegleichung erfolgt, wenn ein Karteninhaber und ein Kartenaussteller sich auf einen geringeren Schuldenbetrag einigen, der als Pauschalbetrag beglichen wird. Beispielsweise kann ein Kreditnehmer, der Kreditkartenschulden in Höhe von 10.000 US-Dollar hat, zustimmen, sofort 7.000 US-Dollar zu zahlen, um die Schuldenverpflichtung loszuwerden. Einige Emittenten werden dieser Vereinbarung zustimmen und es vorziehen, einen Teil des ihnen geschuldeten Betrags einzuziehen, statt gar nichts.

Allerdings ist die Schuldenregulierung ein komplexer Prozess. Nicht jeder hat die Zeit, mit Gläubigern zu verhandeln, während er Nebenerwerbstätigkeiten und andere Aufgaben erledigt. Sie können mit einem Anwalt oder einer Schuldenregulierungsfirma zusammenarbeiten, um den Prozess zu unterstützen, aber es ist gut, Ihre Due-Diligence-Prüfung durchzuführen, bevor Sie mit einem Dritten zusammenarbeiten.

Vorteile

- Sie können weniger als den Betrag bezahlen, den Sie schulden.

- Dieser Weg kann Ihnen helfen, eine Insolvenz zu vermeiden.

- Inkassobüros können Sie nicht mehr anrufen.

Nachteile

- Es können zusätzliche Gebühren anfallen.

- Ihre Kreditwürdigkeit kann einen Schlag verkraften.

- Nicht jeder Gläubiger wird zu Verhandlungen bereit sein.

Steigern Sie Ihr Einkommen

Wenn Sie weniger Geld ausgeben, erhalten Sie mehr Spielraum in Ihrem Budget, aber es gibt eine Grenze dafür, wie viel Geld Sie mit diesem Ansatz sparen können. Wenn Sie gleichzeitig Ihr Einkommen erhöhen, haben Sie mehr Möglichkeiten, und ein höheres Einkommen ist der beste Weg aus der Verschuldung.

Der Verkauf ungenutzter Gegenstände rund ums Haus kann Ihnen einen schnellen Aufschwung verschaffen, aber Überstunden zu machen und einer Nebenbeschäftigung nachzugehen, bringt auf lange Sicht mehr Geld ein. Die Entwicklung von Fähigkeiten, die für Karrieren mit hohem Einkommen relevant sind, kann Ihnen in Zukunft bessere Berufsaussichten verschaffen. Sie können einige dieser Fähigkeiten auch als Freiberufler einsetzen.

Es ist wichtig, „Lifestyle Creep“ zu vermeiden, wenn Sie mehr Geld verdienen. Ein höheres Einkommen ist kein Freibrief, mehr Geld auszugeben. Stattdessen können Sie die zusätzlichen Ersparnisse nutzen, um Ihre Kreditkartenschulden zu begleichen.

Empfohlene Partnerangebote

Verdienen Sie innerhalb weniger Minuten kostenloses Bargeld – bis zu 1.000 $

Erhalten Sie eine Belohnung für das Herunterladen von Spielen, die Teilnahme an Umfragen oder sogar den Beitritt zu Netflix mit über 1.000 Angeboten zur Auswahl.

Sehen Sie, wie viel Sie verdienen könnten

Erhalten Sie bis zu 225 US-Dollar pro Monat für die Erledigung einfacher Aufgaben

Werden Sie dafür bezahlt, an Umfragen teilzunehmen, Spiele zu spielen, E-Mails zu lesen … sogar für den Lebensmitteleinkauf.

Melden Sie sich noch heute an und erhalten Sie einen Bonus von 5 $

Insolvenz

Eine Insolvenz ist das Worst-Case-Szenario, da Ihre Kreditwürdigkeit einen erheblichen Einbruch erleiden wird, von dem es mehrere Jahre dauern wird, bis Sie sich davon erholen. Dieser Weg könnte Sie jedoch von Ihren finanziellen Verpflichtungen befreien und Ihnen einen Neuanfang ermöglichen.

Vorteile

- Sie fangen neu an, ohne Schulden.

- In einigen Fällen können überschaubare Zahlungspläne vereinbart werden.

- Zukünftige Löhne können nicht gepfändet werden.

Nachteile

- Ihre Kreditwürdigkeit wird erheblich beeinträchtigt.

- Es wird für ein paar Jahre schwierig sein, sich für Kredite oder Kreditkarten zu qualifizieren.

- Sie können viele Ihrer Vermögenswerte verlieren.

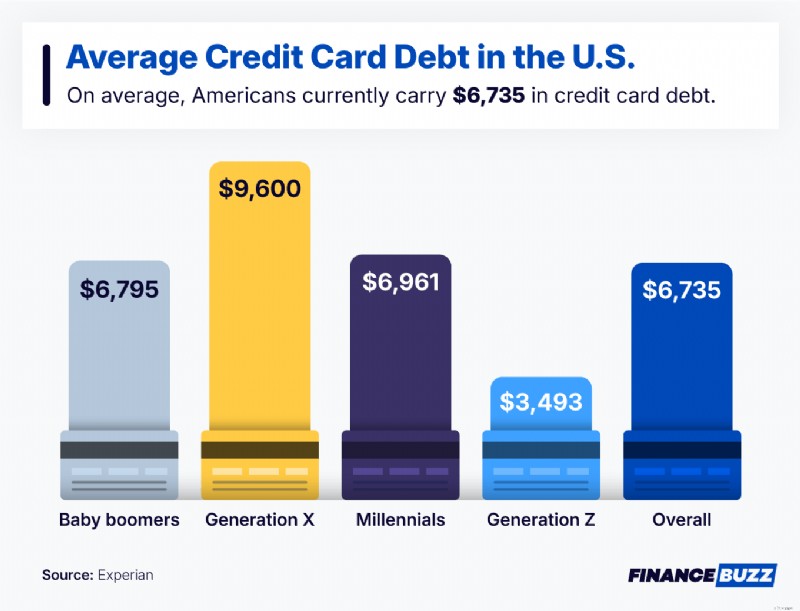

Durchschnittliche Kreditkartenschulden in Amerika

Wenn sich Ihr Kreditkartensaldo überwältigend anfühlt, sind Sie definitiv nicht allein. Amerikaner haben durchschnittlich 6.735 US-Dollar an Kreditkartenschulden. Tatsächlich haben viele Menschen aller Altersgruppen mit ähnlichen (oder sogar höheren) Bilanzen zu kämpfen, insbesondere die Generation X und die Babyboomer.

Die Verwendung einer dieser Strategien zur Bewältigung von Kreditkartenschulden kann dazu beitragen, den damit verbundenen Stress zu lindern.

FAQs

Wie viel kostet es, Kreditkartenschulden zu begleichen?

Die Kosten für die Tilgung von Kreditkartenschulden hängen vom Restguthaben auf Ihrer Karte ab. Bei manchen Menschen entstehen bei der Tilgung von Kreditkartenschulden zusätzliche Kosten, beispielsweise Bearbeitungsgebühren für Schuldenkonsolidierungskredite.

Was ist der Unterschied zwischen Kontoauszugssaldo und aktuellem Saldo?

Der Kontoauszugssaldo ist der feste Betrag aus Ihrem letzten Abrechnungszeitraum und der aktuelle Saldo aktualisiert kontinuierlich den Gesamtbetrag und spiegelt die letzten Aktivitäten wider.

Der Hauptunterschied ist das Timing – das eine ist eine Momentaufnahme der Vergangenheit, das andere spiegelt Ihren Kontostand in Echtzeit wider.

Kann ich Kreditkartenschulden schneller abbezahlen?

Es ist möglich, Ihre Kreditkartenschulden schneller abzubezahlen. Wenn Sie beispielsweise mehr als die monatliche Mindestzahlung leisten, kommen Sie der Schuldenfreiheit näher.

Kann ich Schulden abbezahlen, wenn ich ein geringes Einkommen habe?

Es ist möglich, Ihre Schulden zu begleichen, wenn Sie über ein geringes Einkommen verfügen. Wenn Sie Ihre Ausgaben kürzen und Ihr Einkommen durch Nebenjobs und Überstunden erhöhen, können Sie Ihre Schulden schneller loswerden.

Fazit

Der Ausstieg aus den Kreditkartenschulden erfordert Geduld. Es kann mehrere Jahre schrittweiser Zahlungen dauern, bis der Meilenstein endlich erreicht ist. Sobald Sie jedoch dort angekommen sind, haben Sie eine größere finanzielle Flexibilität und es wird kein Geld verzinst.

Jeder Schritt, den Sie unternehmen, um Ihre Kreditkartenschulden zu begleichen, bringt Sie der Schuldenfreiheit näher. Wenn Sie Ihre Ausgaben im Auge behalten, nach Möglichkeiten suchen, mehr Einkommen zu erzielen, und den Überblick über Ihre Finanzen behalten, können Sie Ihre finanziellen Ziele erreichen. Schauen Sie sich unsere Liste der besten Budgetierungs-Apps an. Dort finden Sie eine Reihe von Tools, mit denen Sie Ihre Ausgaben verwalten und Schulden vermeiden können.

-

8 Mythen über die Versöhnung in YNAB

Als Mitglieder des YNAB-Supportteams haben wir einige … sagen wir mal Unwahrheiten … über unseren guten Freund Reconciliation bemerkt, der ein ernstes hat PR-Problem. Hier ist die Sache – wir kennen

-

Was ist Eigenkapital?

Wenn Sie sich über Investitionen und Finanzangelegenheiten informiert haben, ist die Wahrscheinlichkeit groß, dass Sie auf den Begriff Eigenkapital gestoßen sind . Obwohl es ein ziemlich gebräuchliche

Schulden

- Die Risiken von „Jetzt kaufen, später bezahlen“-Schulden verstehen

- Wie die „Sandwich-Generation“ es schafft, Kinder großzuziehen und sich gleichzeitig um ältere Eltern zu kümmern

- 3 Gründe, um Subprime-Privatkredite zu vermeiden

- Business Debt Consolidation:Könnte es helfen, Ihren Cashflow zu verbessern?

- Warum Sparsamkeit nicht immer beim Sparen hilft

- Durchschnittliche Kreditkartenschulden in den USA:Wo fallen Sie hin?

- Was ist das Darlehensrückzahlungsprogramm für die Pflegeausbildung?

- 4 Möglichkeiten, Ihren Ehepartner davon abzuhalten, zu viel Geld auszugeben

- Ein Blick auf Social Lending

-

Was ist der Hope-Credit?

Was ist der Hope-Credit? Der Hope Credit ist eine der lebenslangen Steuergutschriften für die Bildung in den USA, die Steuerzahlern oder ihren Kindern, die eine postsekundäre Ausbildung absolvieren, finanzielle Unterstützung ...

-

So kaufen Sie Land im Besitz der Regierung

So kaufen Sie Land im Besitz der Regierung Die Bundesregierung und Ihr Bundesland, Kreis- oder Kommunalverwaltungen besitzen Millionen Hektar Land. Wenn das Land nicht mehr benötigt wird oder seinen Zweck erfüllt, der Staat entsorgt es in der ...