Strategien zum Schuldenerlass:Reduzieren und beseitigen Sie Ihre Schulden

Der Kampf mit der steigenden Verschuldung kann überwältigend sein und Sie fragen sich vielleicht, wie Sie aus der Verschuldung herauskommen, ohne den vollen Betrag zu bezahlen, den Sie schulden.

Auch wenn es nicht immer möglich ist, Schulden ohne irgendeine Form der Rückzahlung vollständig zu tilgen, können Ihnen verschiedene Strategien dabei helfen, Teile Ihrer Schulden erheblich zu reduzieren oder sogar ganz zu tilgen. Von Studiendarlehenserlassprogrammen bis hin zur Insolvenz – die richtige Option kann Ihnen einen klareren Weg zur finanziellen Freiheit bieten.

Lassen Sie uns Möglichkeiten erkunden, wie Sie Ihre Schuldenlast lindern und die Kontrolle über Ihre finanzielle Gesundheit wiedererlangen können.

In diesem Artikel

- Wichtige Erkenntnisse

- Kann man Schulden loswerden, ohne zu zahlen?

- Schuldenregulierungsprogramme

- Programme zum Erlass von Studiendarlehen

- Insolvenz

- Alternativen für eine bessere Verwaltung der Schuldentilgung

- FAQ

- Fazit

Wichtige Erkenntnisse

- Der Erlass eines Studiendarlehens kann eine Option für Personen sein, die für bestimmte Organisationen arbeiten, sowie für Lehrer, Personen mit eingeschränktem Einkommen und Menschen mit Behinderungen.

- Konkurs bleibt sieben bis zehn Jahre lang als negativer Vermerk in Ihrer Kreditauskunft.

- Schuldenregulierungsunternehmen sind gewinnorientiert und können riskant sein.

- Finanzinstitute bieten oft eine Kreditberatung an, und die Kosten sind in der Regel minimal.

Kann man Schulden loswerden, ohne zu zahlen?

Im Allgemeinen können Sie Ihre Schulden nicht loswerden, ohne Ihre Schulden zu begleichen. Es gibt jedoch wirksame Strategien, die Ihnen helfen, Schulden effizienter abzubezahlen. Wenn Sie beispielsweise in einer bestimmten Branche arbeiten oder über ein geringes Einkommen verfügen, haben Sie möglicherweise Anspruch auf den Erlass eines Studiendarlehens. Alternativ kann die Einreichung eines Insolvenzantrags nach Kapitel 7 ein finanzieller Neuanfang sein.

Solche Strategien bieten einen Hoffnungsschimmer für einen Schuldenerlass. Sie verlangen jedoch in der Regel immer noch die Zahlung von Gebühren und/oder eines Teils Ihrer Schulden, beispielsweise durch reduzierte monatliche Zahlungen, den Verkauf Ihres Vermögens oder einen Vergleich mit Gläubigern.

Schuldenbegleichungsprogramme

Schuldenregulierungsprogramme bieten eine Möglichkeit, Ihre Gesamtverschuldung zu reduzieren, indem Sie mit den Gläubigern über die Annahme einer Pauschalzahlung von weniger als dem gesamten geschuldeten Betrag verhandeln. Sie können dies unabhängig tun oder ein Schuldenregulierungsunternehmen beauftragen, in Ihrem Namen mit den Gläubigern zu verhandeln.

Schuldenregulierungsunternehmen erheben in der Regel eine Gebühr. Sie weisen Sie in der Regel an, keine regelmäßigen Zahlungen mehr an Ihre Gläubiger zu leisten und stattdessen Einzahlungen auf ein spezielles Konto vorzunehmen, die schließlich zur Zahlung des reduzierten Vergleichsbetrags verwendet werden.

Die Idee, mit einem Schuldenregulierungsunternehmen zusammenzuarbeiten, mag zwar gut klingen, birgt jedoch einige Risiken. Wenn Sie Zahlungen an Ihre Gläubiger einstellen, kann dies Ihre Kreditwürdigkeit beeinträchtigen, Verzugszinsen und Verzugszinsen nach sich ziehen und Inkassobemühungen zur Folge haben. Außerdem sind nicht alle Schuldenregulierungsunternehmen seriös, sodass einige Ihnen möglicherweise Gebühren berechnen, ohne tatsächliche Ergebnisse zu liefern. Es ist wichtig, ein seriöses Unternehmen wie National Debt Relief zu wählen.

Fragen Sie dieses Unternehmen nach der Tilgung Ihrer Kreditkartenschulden

Erfahren Sie, wie Sie Ihre Kreditkartenschulden in Höhe von über 30.000 US-Dollar in nur 24–48 Monaten loswerden können.1

Kunden, die das Programm abschließen und alle Schulden begleichen, sparen in der Regel etwa 45 % vor Gebühren oder 20 % einschließlich Gebühren über 24–48 Monate, basierend auf den registrierten Schulden. „Schuldenfrei“ gilt nur für registrierte Kreditkarten, Privatkredite und Arztrechnungen. Keine Hypotheken, Autokredite oder andere Schulden. Die durchschnittliche Abschlussdauer des Programms beträgt 24–48 Monate; Nicht alle Schulden sind förderfähig und die Ergebnisse variieren, da aufgrund von Faktoren wie unzureichenden Ersparnissen nicht alle Kunden das Programm abschließen. Wir garantieren weder bestimmte Schuldenreduzierungen oder Fristen, noch übernehmen wir Schulden, leisten Zahlungen an Gläubiger oder bieten Rechts-, Steuer-, Insolvenz- oder Kreditreparaturdienste an. Wenden Sie sich bei Bedarf an einen Steuerberater oder Anwalt. Dienste sind nicht in allen Bundesstaaten verfügbar. Die Teilnahme kann sich negativ auf Ihre Bonität oder Ihren Score auswirken. Die Nichtzahlung von Schulden kann zu höheren Finanzierungs- und anderen Kosten, Inkassobemühungen oder Rechtsstreitigkeiten führen. Lesen Sie alle Programmmaterialien, bevor Sie sich anmelden. Die Gebühren von National Debt Relief basieren auf einem Prozentsatz der registrierten Schulden. Zur Qualitätssicherung kann die gesamte Kommunikation aufgezeichnet oder überwacht werden. In bestimmten Staaten gelten zusätzliche Offenlegungen und Lizenzen. ©️ 2009–2025 National Debt Relief LLC. National Debt Relief (NMLS #1250950, CA CFL Lic. No. 60DBO-70443) befindet sich in 180 Maiden Lane, 28th Floor, New York, NY 10038. Alle Rechte vorbehalten. Klicken Sie hier für weitere landesspezifische Offenlegungen und Lizenzinformationen.

Versuchen Sie es mit einem nationalen Schuldenerlass

So begleichen Sie Ihre Schulden

Die Schuldenregulierung ist am effektivsten für den Umgang mit Kreditkartenschulden. Wenn Sie sich entscheiden, ein Schuldenregulierungsunternehmen mit der Hilfe zu beauftragen, beachten Sie, dass dieses gesetzlich vorgeschrieben ist, Informationen über Gebühren, Servicebedingungen, den Zeitplan für die Ergebnisse und die Nachteile einer Zahlungseinstellung gegenüber Ihren Gläubigern offenzulegen. Das Unternehmen kann außerdem keine Gebühren einziehen, bis es Ihre Schulden beglichen hat.

Sie müssen nicht unbedingt ein Unternehmen beauftragen, da Sie Ihre Gläubiger kontaktieren und selbst einen Vergleich aushandeln können. Bewerten Sie zunächst Ihre finanzielle Situation und ermitteln Sie, was Sie sich als Pauschalbetrag vernünftigerweise leisten können. Wenden Sie sich dann an jeden Gläubiger, um ihm Ihre Notlage zu erläutern und einen Vergleichsbetrag vorzuschlagen. Seien Sie bereit, zu verhandeln und Unterlagen zur Unterstützung Ihrer finanziellen Schwierigkeiten bereitzustellen. Sobald Sie eine Vereinbarung getroffen haben, holen Sie sich die Bedingungen schriftlich ein, bevor Sie Zahlungen leisten.

Das alles kann jedoch entmutigend sein. Wenn Sie sich also für die Zusammenarbeit mit einem Schuldenregulierungsunternehmen entscheiden, könnte diese Liste der besten Kreditreparaturunternehmen ein guter Ausgangspunkt sein.

Vor- und Nachteile der Schuldenbegleichung

Vorteile

- Der Abrechnungsbetrag ist in der Regel geringer als der Betrag, den Sie schulden.

- Sie könnten Ihren Schulden schneller entkommen.

- Sie können extremere Maßnahmen wie einen Konkurs vermeiden.

- Die laufenden Anrufe bei Inkassobüros könnten irgendwann gestoppt werden.

Nachteile

- Es kann Ihrer Kreditwürdigkeit schaden.

- Einige Schuldenregulierungsunternehmen sind Betrüger.

- Sie können Verzugszinsen und Zinsen zahlen.

- Ein Gläubiger kann Sie zum Inkasso schicken, wenn die Verhandlungen nicht erfolgreich sind.

- Sie müssen möglicherweise Steuern auf den erlassenen Betrag zahlen.

Programme zum Erlass von Studiendarlehen

Programme zum Erlass von Studiendarlehen sind eine gängige Option, um aus der Verschuldung herauszukommen, ohne den vollen Betrag zu bezahlen. Sie erlassen, stornieren oder begleichen das Geld, das Sie für den College-Besuch geliehen haben. Die meisten dieser Vergebungsprogramme beziehen sich auf staatliche Studiendarlehen und richten sich an Personen mit Einkommensbeschränkungen oder Behinderungen, Personen, die in bestimmten Berufen arbeiten oder Opfer von Betrug sind.

Hier finden Sie einige beliebte Programme zum Erlass von Studiendarlehen.

Public Service Loan Forgiveness (PSLF)

Wenn Sie Vollzeit in einer Regierungsstelle oder für eine gemeinnützige Organisation arbeiten, haben Sie möglicherweise Anspruch darauf, dass Ihnen im Rahmen dieses Programms ein Teil Ihres Bundesstudiendarlehens erlassen wird. Ihr Job kann bei Bundes-, Landes-, Kommunal- oder Stammesregierungen sein, einschließlich des Militärs und des American Corps.

Sie können sich auch qualifizieren, wenn Sie als medizinische Fachkraft für eine gemeinnützige Organisation arbeiten. Im Rahmen dieses Programms erlässt Ihnen die Regierung Ihr Restguthaben, nachdem Sie 120 qualifizierende monatliche Zahlungen geleistet haben, was mindestens zehn Jahre dauern kann.

Lehrerdarlehenserlass

Wenn Sie Lehrer sind, könnten Ihnen Bundesstudiendarlehen in Höhe von bis zu 17.500 US-Dollar erlassen werden, nachdem Sie fünf Schuljahre lang Vollzeit an einer berechtigten Grund- oder weiterführenden Schule mit niedrigem Einkommen oder einer Bildungseinrichtung unterrichtet haben. Alternativ könnten Sie sich für den Erlass von Darlehen für den öffentlichen Dienst qualifizieren, wenn Sie in der Kinderbetreuung oder in frühpädagogischen, öffentlichen oder gemeinnützigen Schulen arbeiten. Sie können jedoch nicht beide Vergebungsprogramme für denselben Zeitraum verwenden.

Einkommensorientierter Rückzahlungsplan (IDR)

Wenn Sie Anspruch auf einen IDR-Plan haben, hängen Ihre monatlichen Studienkreditzahlungen von Ihrem Einkommen und der Größe Ihrer Familie ab. Nachdem Sie 20 bis 25 Jahre lang Zahlungen geleistet haben, erlässt Ihnen der Staat den Restbetrag Ihres Darlehens.

Eine neuere, beliebte Option ist der Sparplan „Saving for a Valuable Education“ (SAVE), der auch Zinszuschüsse gewähren kann.

In diesen Situationen haben Sie unter Umständen auch Anspruch darauf, dass Ihre Studiendarlehensschulden erlassen oder beglichen werden.

- Sie sind deaktiviert.

- Ihre Schule war während Ihrer Einschreibung geschlossen.

- Die Schule hat Sie in die Irre geführt.

- Sie wurden Opfer eines betrügerischen Kredits.

So erhalten Sie den Erlass eines Studiendarlehens

Weitere Informationen zum Erlass eines bundesstaatlichen Studiendarlehens finden Sie auf der Website der Federal Student Aid. Für die meisten Darlehenserlassprogramme gelten bestimmte Anforderungen, die Sie erfüllen müssen, um berechtigt zu sein, und Sie müssen ein Antragsverfahren abschließen, um genehmigt zu werden. Möglicherweise müssen Sie auch über einen geeigneten Rückzahlungsplan verfügen, um sich zu qualifizieren. Abhängig von den geltenden Gesetzen, Ihrem Rückzahlungsplan und Ihrer persönlichen Situation können staatliche und bundesstaatliche Steuern auf den erlassenen Restbetrag anfallen.

Vor- und Nachteile von Studiendarlehenserlassprogrammen

Vorteile

- Der erlassene Kreditbetrag unterliegt möglicherweise nicht der Bundessteuer.

- Sie könnten eine Schuld tilgen, ohne das Ganze abbezahlen zu müssen.

- Diese Programme können zu niedrigeren monatlichen Zahlungsbeträgen führen.

Nachteile

- Einige Staaten können erlassene Studiendarlehensbeträge besteuern.

- Der Erlass eines Studiendarlehens kann Ihre Kreditwürdigkeit beeinträchtigen.

- Sie müssen wahrscheinlich mehrere Jahre lang Zahlungen leisten, bevor Sie Anspruch auf Erlass haben.

Insolvenz

Ein Insolvenzantrag ist eine weitere gängige Möglichkeit, aus der Schuldenlast herauszukommen, ohne zu zahlen. Sie sollten es jedoch als letzten Ausweg betrachten, nachdem Sie alle anderen Möglichkeiten zur Schuldenerleichterung und -verwaltung ausgeschöpft haben. Beachten Sie außerdem, dass bestimmte Schulden, darunter Studiendarlehen, Steuern, Bußgelder, Kindergeld und Unterhalt, normalerweise nicht berücksichtigt werden.

Eine Insolvenz wirkt sich erheblich auf Ihre Kreditwürdigkeit aus, da sie bis zu zehn Jahre lang in Ihrer Kreditauskunft verbleibt, was es schwierig macht, Geld für ein Auto oder ein Haus zu leihen. Eine schlechte Bonität kann auch Ihre Fähigkeit beeinträchtigen, eine Wohnung zu mieten, eine Versicherung abzuschließen oder sogar einen Mobilfunkvertrag abzuschließen.

Wenn Sie jedoch in ernsthaften finanziellen Schwierigkeiten stecken und Ihre Kreditwürdigkeit bereits geschädigt ist, könnte eine Insolvenz ein Neuanfang sein, der Ihnen dabei hilft, Ihre finanzielle Gesundheit wiederherzustellen. Es gibt zwei Arten von Insolvenzen, die Sie in Betracht ziehen können:Kapitel 7 und Kapitel 13.

Kapitel 7

Mit dieser Art von Insolvenz könnten Sie einen Großteil Ihrer ungesicherten Schulden wie Kreditkartenschulden und Arztrechnungen vollständig begleichen. Allerdings müssen Sie auch einen Großteil Ihres Vermögens liquidieren. Während des Verfahrens überwacht ein vom Gericht bestellter Treuhänder den Verkauf Ihres nicht steuerbefreiten Vermögens und das Geld wird für Ihre Schulden verwendet. Obwohl Kapitel 7 einen finanziellen Neuanfang ermöglichen kann, bedenken Sie zunächst diese erheblichen Konsequenzen.

Kapitel 13

Im Gegensatz zu Kapitel 7 erfordert die Insolvenz nach Kapitel 13 nicht die Liquidation Ihres Vermögens. Stattdessen geht es darum, Ihre Schulden neu zu ordnen und einen Plan zu erstellen, wie Sie diese in drei bis fünf Jahren abbezahlen können. Dies kann nützlich sein, wenn Ihnen eine Zwangsvollstreckung droht, da die Einreichung von Kapitel 13 dazu beitragen kann, den Prozess zu stoppen und Ihnen die Möglichkeit gibt, Ihr Haus zu behalten, während Sie versäumte Hypothekenzahlungen nachholen.

Im Anschluss an Ihren Rückzahlungsplan leisten Sie monatliche Zahlungen an einen Insolvenzverwalter, der die Mittel an Ihre Gläubiger verteilt. Wenn Sie Ihren Rückzahlungsplan abgeschlossen haben, haben Sie möglicherweise Anspruch auf die Begleichung des Restbetrags.

So melden Sie Insolvenz an

Der Insolvenzantrag umfasst mehrere wichtige Schritte. Innerhalb von 180 Tagen vor der Antragstellung müssen Sie eine Kreditberatung bei einer staatlich anerkannten Agentur abschließen und eine Bescheinigung über den Abschluss des Kurses beim Insolvenzgericht einreichen. Anschließend müssen Sie die erforderlichen Insolvenzformulare mit Angaben zu Ihrer finanziellen Situation ausfüllen und diese beim Insolvenzgericht einreichen. Normalerweise fällt eine Anmeldegebühr an, die normalerweise zwischen 300 und 400 US-Dollar liegt.

Sie können diesen Prozess selbst durchführen oder einen Anwalt mit der Hilfe beauftragen. Da Insolvenzgesetze komplex sind und der Prozess überwältigend sein kann, ist es oft ratsam, professionellen Rat einzuholen. Anwaltsgebühren können Ihre Kosten erheblich erhöhen. Erwägen Sie daher, nach kostenlosen und kostengünstigen Optionen für Rechtshilfe zu suchen.

Sobald Sie den Antrag eingereicht haben, tritt eine automatische Aussetzung in Kraft, wodurch die meisten Inkassomaßnahmen gegen Sie vorübergehend eingestellt werden. Möglicherweise müssen Sie sich dann einer Insolvenzprüfung unterziehen, bei der Ihr Einkommen, Ihre Ausgaben und Ihre Familiengröße beurteilt werden, um festzustellen, ob Sie Insolvenz nach Kapitel 7 oder Kapitel 13 anmelden sollten. Um Anspruch auf eine Insolvenz nach Kapitel 7 zu haben, muss Ihr Durchschnittseinkommen über sechs Monate unter dem Durchschnittseinkommen in Ihrem Bundesstaat bei gleicher Haushaltsgröße liegen. Ist dies nicht der Fall, ist Kapitel 13 möglicherweise die geeignetere Option.

Vor- und Nachteile einer Insolvenz

Vorteile

- Es begleicht einen Teil oder alle Ihrer Schulden.

- Es gibt Ihnen eine saubere Ausgangslage für einen Neuanfang.

- Es kann den Zwangsvollstreckungsprozess stoppen und Ihnen Zeit geben, versäumte Hypothekenzahlungen nachzuholen.

Nachteile

- Es schadet Ihrer Kreditwürdigkeit erheblich.

- Es bleibt 7 bis 10 Jahre lang in Ihrer Kreditauskunft.

- Es kann ein langer Prozess sein.

- Damit sind hohe Gebühren und potenzielle Anwaltskosten verbunden.

Alternativen für eine bessere Verwaltung der Schuldentilgung

Programme, die Ihnen helfen, aus der Verschuldung herauszukommen, ohne dafür etwas zu bezahlen – wie Insolvenz, Studienkrediterlass und Schuldenbegleichung – können verschiedene Kosten, steuerliche Auswirkungen und negative finanzielle Auswirkungen haben. Es lohnt sich, einige andere Optionen in Betracht zu ziehen, die Ihnen helfen, schneller aus der Verschuldung herauszukommen, indem Sie Ihre Schuldenzahlungen besser verwalten.

Kreditberatungsdienste

Kreditberatungsdienste können Ihnen helfen, Ihre Schulden zu verwalten und Ihre finanzielle Gesundheit zu verbessern. Diese gemeinnützigen Organisationen bieten kostenlose oder kostengünstige Beratung zu Budgetierung, Schuldentilgungsstrategien und Finanzplanung an. Ein zertifizierter Kreditberater arbeitet mit Ihnen zusammen, um Ihre finanzielle Situation zu beurteilen, einen individuellen Aktionsplan zu entwickeln und möglicherweise mit Gläubigern über niedrigere Zinssätze oder einen Gebührenerlass zu verhandeln. Kreditberater finden Sie häufig bei Finanzinstituten und örtlichen Verbraucherschutzbehörden.

Schuldenmanagementpläne

Einige Kreditberatungsagenturen bieten Schuldenmanagementpläne an, um Sie bei der Begleichung Ihrer Schulden zu unterstützen. Diese Pläne gelten für ungesicherte Schulden wie Arztrechnungen, Kreditkarten und Studienkredite. Bei einem Schuldenmanagementplan leisten Sie eine einzige monatliche Zahlung an den Kreditberater, und dieser verwendet dieses Geld, um Ihre Gläubiger zu bezahlen. In manchen Fällen verhandeln sie niedrigere Zinssätze für Ihre Schulden, was Ihnen helfen kann, diese schneller abzubezahlen. Beachten Sie, dass für die Einrichtung und Aufrechterhaltung des Plans möglicherweise verschiedene Gebühren anfallen.

Guthabentransfer-Kreditkarten

Wenn Sie erhebliche Kreditkartenschulden, aber eine relativ gute Kreditwürdigkeit haben, sollten Sie erwägen, den ausstehenden Betrag auf eine Kreditkarte zu übertragen, die für einen begrenzten Zeitraum 0 % Zinsen bietet. Einige Karten berechnen Zinssätze über 20 %, was bedeutet, dass ein Großteil Ihrer Zahlungen für diese Zinsen verwendet wird. Dies kann den Eindruck erwecken, dass Sie die Schulden nie zurückzahlen werden. Mit einer Kreditkarte mit 0 % Restbetragstransfer müssen Sie zwar immer noch die Schulden begleichen, aber Ihre Zahlungen tilgen den Kapitalbetrag. Bedenken Sie jedoch, dass Gläubiger häufig eine Gebühr für die Überweisung des Restbetrags von 3 % bis 5 % erheben.

Einige der besten Angebote für Guthabentransferkarten bieten eine zinslose Finanzierung für 12 bis 21 Monate. Eine Option ist die Wells Fargo Reflect® Card, die einen Einführungs-APR von 0 % für 21 Monate ab Kontoeröffnung bei qualifizierten Guthabentransfers bietet, danach 17,49 %, 23,99 % oder 28,24 % variabel. Es fällt eine Gebühr für die Überweisung des Restbetrags von 5 % an, mindestens 5 $. Es bietet außerdem Handyschutz (mit einer Selbstbeteiligung von 25 $), Pannenhilfe und personalisierte Angebote.

Wenn Sie sich entscheiden, das Angebot zur Übertragung des Restbetrags von 0 % in Anspruch zu nehmen, versuchen Sie, den Restbetrag bis zum Ende des Aktionszeitraums abzubezahlen. Andernfalls zahlen Sie Zinsen für den Restbetrag.

Darlehen zur Schuldenkonsolidierung

Eine weitere Möglichkeit, Ihre Schulden besser zu verwalten, insbesondere wenn Sie über mehrere unterschiedliche Kreditkarten verfügen, ist die Aufnahme eines Schuldenkonsolidierungskredits. Mit Schuldenkonsolidierungsdarlehen können Sie mehrere Schulden in einem einzigen Darlehen mit einem möglicherweise niedrigeren Zinssatz und einer einzigen monatlichen Zahlung zusammenfassen.

Ein wesentlicher Nachteil von Schuldenkonsolidierungsdarlehen besteht darin, dass einige Optionen, wie z. B. Eigenheimdarlehen, Sicherheiten zur Besicherung des Darlehens erfordern. Wenn Sie Ihre Zahlungen nicht rechtzeitig leisten, kann Ihre Unfähigkeit, den Kredit zurückzuzahlen, zur Zwangsvollstreckung oder Beschlagnahmung führen.

Um dieses Risiko zu verringern, können Sie nach ungesicherten Schuldenkonsolidierungsdarlehen suchen. Unsere Liste der besten Privatkreditunternehmen ist ein guter Ausgangspunkt.

FAQ

Wie komme ich ohne Geld aus den Schulden heraus?

Es gibt nicht viele Möglichkeiten, ohne Geld aus den Schulden herauszukommen. Selbst wenn Sie einen Insolvenzantrag stellen, fallen für Sie etwa 300 bis 400 US-Dollar an Anmeldegebühren an, zuzüglich möglicher Anwaltskosten, wenn Sie für den Prozess einen Anwalt beauftragen. Die meisten Kreditberatungs-, Schuldenregulierungs- und Schuldenkonsolidierungsdienste erheben ebenfalls Gebühren, und Sie müssen dennoch zumindest einen Teil Ihrer Schulden begleichen.

Wer hat Anspruch auf einen Schuldenerlass?

Regierungsangestellte, Militärangehörige, medizinische Fachkräfte und Mitarbeiter gemeinnütziger Organisationen haben möglicherweise Anspruch auf einen Schuldenerlass für Studiendarlehen im Rahmen des Public Service Loan Forgiveness Plan. Lehrer und Personen mit bestimmten Einkommensbeschränkungen haben möglicherweise auch Anspruch auf einen Schuldenerlass für Studiendarlehen. Allerdings müssen Kreditnehmer oft noch einige Zahlungen leisten.

Was mache ich, wenn ich meine Schulden nicht mehr bezahlen kann?

Wenn Sie sich Ihre Schulden nicht mehr leisten können, sollten Sie zunächst einen zertifizierten Kreditberater aufsuchen, der Ihnen bei der Prüfung Ihrer Möglichkeiten helfen kann. Sie können Ihnen bei der Entwicklung eines Budgets und eines möglichen Schuldenmanagementplans helfen. Sie müssen sich insbesondere dann an einen Berater wenden, wenn Ihre Situation so extrem ist, dass ein Insolvenzantrag die beste Option ist, um finanziell wieder auf die Beine zu kommen.

Fazit

Es ist schwierig, Schulden loszuwerden, und für die Bewältigung und Beseitigung dieser Schulden sind verschiedene Strategien erforderlich. Letztendlich sollten Sie die Vor- und Nachteile jeder Option abwägen, um eine fundierte Entscheidung zu treffen, die Ihrer finanziellen Situation und Ihren langfristigen Zielen entspricht.

Wenn Sie in einer bestimmten Branche tätig sind oder sich in einer finanziellen Notlage befinden, können Programme zum Erlass von Studiendarlehen Abhilfe schaffen, ohne dass Sie die Last einer vollständigen Rückzahlung tragen müssen. Der Konkurs ist zwar der letzte Ausweg, stellt aber einen Neuanfang dar, bringt jedoch erhebliche langfristige Auswirkungen auf die Kreditwürdigkeit mit sich. Eine Schuldenbegleichung kann Ihre geschuldeten Beträge reduzieren, birgt jedoch Risiken für Ihre Kreditwürdigkeit und ist ein häufiges Ziel von Betrügereien.

Wenn diese Entschuldungsoptionen nicht zu Ihrer finanziellen Situation passen, können Kreditberatung und Schuldenmanagementpläne professionelle Beratung und überschaubarere Zahlungsstrukturen bieten.

-

Die besten Kryptowährungen zum Anschauen im Jahr 2021

Mit steigenden Kryptopreisen und mehr Aufmerksamkeit denn je auf den Sektor, Anleger müssen wissen, welche Kryptowährungen im Jahr 2021 die besten sind. Diese neue Anlageklasse wird in Echtzeit erwa

-

Schuldenfrei in den Ruhestand gehen:Grundlegende Strategien für die finanzielle Sicherheit Kanadas

Verbessern Sie Ihre Geldintelligenz mit kleinen Veränderungen, die zu großen Gewinnen führen. von Julie Jaggernath Hohe Verschuldung der Verbraucher, mögliche Zinserhöhungen innerhalb von etwa eine

Schulden

- Schulden im Inkasso:Häufig gestellte Fragen

- Was ist Nachsichtssteuerung und wie bekomme ich Hilfe?

- Was ist Identitätsdiebstahl?

- Mögliche Finanzüberprüfung [2021]:Schnell Geld verdienen und Kredit aufbauen

- 9 Möglichkeiten, wie wir 22.000 US-Dollar ausgezahlt haben und in 22 Monaten schuldenfrei wurden

- 9 wichtige Schuldenfragen, die Sie stellen sollten, bevor Sie sagen, dass ich es tue

- So verbessern Sie Ihre Kreditwürdigkeit (in jedem Alter)

- Was sind FAFSA-Einkommensgrenzen?

- Die 4 schlimmsten Schuldenarten im Jahr 2019

-

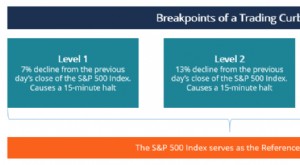

Was ist ein Trading Curb?

Was ist ein Trading Curb? Eine Handelsbeschränkung ist ein vorübergehender Handelsstopp, der verhängt wird, um die Marktvolatilität und massive Panikverkäufe zu reduzieren. Es wird auch Leistungsschalter genanntCircuit Breaker...

-

Möchten Sie 2022 mehr reisen? 3 Bewegungen zu machen

Möchten Sie 2022 mehr reisen? 3 Bewegungen zu machen Machen Sie sich bereit, Ihre Koffer zu packen und zu erkunden . Schlüsselpunkte Fast ein Viertel der Amerikaner hat sich vorgenommen, 2022 mehr zu reisen. Die Steigerung Ihres Einkommens und der st...