Was ist Peer-to-Peer-Kreditvergabe?

Neu bei Peer-to-Peer-Krediten? Es ist eine Art der Kreditvergabe, die es in den USA seit über 15 Jahren gibt und die in dieser Zeit weiter gewachsen ist. Es ist eine Möglichkeit für Kreditnehmer, auf wettbewerbsfähige Zinsen außerhalb des traditionellen Bankkreditmodells zuzugreifen.

Es bringt auch das Potenzial für höhere Renditen für einzelne Anleger, oft sogar für diejenigen, die nicht akkreditiert sind. P2P-Kredite sind eine Plattform, die den Mittelsmann ausschalten und die Kreditlandschaft im Allgemeinen demokratisieren soll.

Darüber hinaus gibt es branchenübergreifend namhafte Kreditgeber. Das bedeutet eine bessere Diversifizierung zwischen unbesicherten Privatkrediten, Geschäftskrediten und sogar gewerblichen Immobilienprojekten.

Lassen Sie uns einsteigen und herausfinden, wie Peer-to-Peer-Kredite funktionieren und wer die besten P2P-Kreditgeber sind, die es heute gibt.

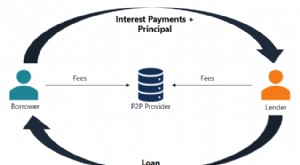

Wie funktioniert die Peer-to-Peer-Kreditvergabe?

Peer-to-Peer (P2P)-Kredite heben die Online-Kreditvergabe auf die nächste Stufe und bringen Kreditgeber und Kreditnehmer direkt auf einer virtuellen Plattform zusammen. Es ist eine einzigartige Alternative zum traditionellen Bankwesen und bringt oft niedrigere Zinssätze für Kreditnehmer und höhere Renditen für Investoren mit sich.

Peer-to-Peer-Kredite sparen viele der Kosten ein, die normalerweise mit der Aufnahme von Krediten über eine Bank verbunden sind. Es gibt keine physischen Filialen, die unterstützt werden müssen, und Personal ist im Allgemeinen ein viel geringerer Kostenfaktor für P2P-Kreditunternehmen.

Wie unterscheidet sich das Peer-to-Peer-Kreditvergabeverfahren von der Bankkreditvergabe?

Peer-to-Peer-Kreditantragsverfahren

Aus Sicht des Kreditnehmers beginnt der Antragsprozess ähnlich wie jeder andere Kreditprozess. Die meisten Peer-to-Peer-Kreditplattformen ermöglichen eine Vorqualifizierung, die nur einen sanften Kreditabzug erfordert, sodass Sie eine Vorstellung davon bekommen, für welche Art von Privatkredit Sie sich qualifizieren könnten und zu welchen Bedingungen. An dieser Stelle gibt Ihnen die Kreditplattform eine Kreditnote, die Ihren Antrag als Risikoeinstufung einstuft.

Als nächstes wird Ihre Finanzierungsanfrage auf der P2P-Kreditplattform veröffentlicht. Investoren können die Details Ihrer Anfrage überprüfen, z. B. wofür Sie Ihre Kreditmittel verwenden, nicht identifizierende Aspekte Ihres Antrags und deren voraussichtliche Rendite. Bei Interesse kann der Anleger dann einen beliebigen Betrag für Ihren Privatkredit zusagen. Sobald Sie einen bestimmten Prozentsatz der zugesagten Finanzierung erreicht haben, bewegt sich Ihr Kreditantrag auf die nächste Stufe.

Andere Peer-to-Peer-Kreditanforderungen

Sie müssen Informationen einreichen, um Ihren Antrag zu überprüfen, wie z. B. Einkommensnachweise und alle anderen vom Kreditgeber geforderten Unterlagen. Anschließend geht es an das Underwriting und Sie erhalten einen offiziellen Darlehensvertrag, in dem die Einzelheiten des Darlehens aufgeführt sind, einschließlich Zinsen, Bedingungen und Ihrer Rückzahlungsverpflichtungen.

Nachdem Sie den Darlehensvertrag unterschrieben und eingereicht haben, wird das Darlehen in der Regel innerhalb von 24 bis 48 Stunden auf Ihr Bankkonto überwiesen.

Ausleihe über P2P-Kreditplattformen

Da der Genehmigungsprozess für ein P2P-Darlehen zusätzliche Schritte umfasst, kann es im Vergleich zu herkömmlichen Kreditgebern länger dauern, bis Sie Ihre Finanzierung erhalten. Kreditnehmer können sich jedoch häufig für wettbewerbsfähigere Zinssätze und Konditionen qualifizieren.

Und da die Kreditwürdigkeit jedes Kreditnehmers für Investoren von vornherein transparent ist, haben Kreditnehmer mit geringer Kreditwürdigkeit möglicherweise immer noch die Möglichkeit, sich für einen Kredit zu qualifizieren, selbst wenn traditionelle Finanzinstitute ihnen dies verweigert haben.

Peer-to-Peer-Kreditplattformen bieten auch ein hohes Maß an Flexibilität bei der Kreditverwendung. Obwohl sie alle unterschiedlich sind, ermöglichen die meisten im Allgemeinen gemeinsame Finanzierungszwecke wie Schuldenkonsolidierung, Heimwerkerarbeiten, Lebensereignisse und andere wichtige Anschaffungen. Natürlich kann Ihr genauer Bedarf Einfluss darauf haben, für welchen P2P-Kreditgeber Sie sich letztendlich entscheiden.

Investieren über P2P-Kreditplattformen

Investoren werden oft von Peer-to-Peer-Kreditplattformen angezogen, weil die Renditen oft höher sind als bei anderen Anlagemöglichkeiten. Außerdem erhalten Sie bei der Verwaltung Ihres Portfolios so viel Kontrolle, wie Sie möchten. Das liegt daran, dass Sie auswählen können, wie viel Sie zu einem bestimmten Zeitpunkt investieren, und welche Mischung aus Kreditklassen Sie in Ihrem Portfolio haben möchten.

Alternativ können Sie Ihre Investitionen bei den meisten auch auf Autopilot stellen. Sie können im Allgemeinen eingeben, wie Ihre Investitionen verteilt werden sollen. Die Peer-to-Peer-Kreditplattform wird Ihre Gelder dann automatisch für Kreditanfragen auszahlen, die Ihren Kriterien entsprechen.

Dies befreit Sie von der manuellen Überprüfung von Kreditnehmeranfragen und macht den Prozess so einfach, wie Sie es möchten. Während P2P-Kredite sicherlich ein erhebliches Risiko beinhalten, können sich einige Anleger dafür entscheiden, sie zu einem Teil ihres Portfolios zu machen.

Welcher ist der beste Peer-to-Peer-Kreditgeber?

Es gibt heute mehrere seriöse Peer-to-Peer-Kreditgeber online. Hier ist eine Aufschlüsselung der besten, um Ihnen bei der Auswahl des richtigen zu helfen, unabhängig davon, ob Sie an Krediten oder Investitionen interessiert sind.

Fundrise – Immobilienplattform

Fundrise ist eine weitere P2P-Immobilienplattform, die Einzelanlegern Zugang zu Multimillionen-Dollar-Projekten verschafft. Der Investitionshorizont für jedes Projekt liegt in der Regel zwischen drei und sieben Jahren. Das ist zwar sicherlich nicht so liquide wie eine Investition in den Aktienmarkt, aber der Vorteil ist, dass die Investitionen von Fundrise voraussichtlich besser abschneiden werden.

Anleger können eine erwartete jährliche Rendite von 8 % bis 11 % erzielen. Bei den meisten Plänen wird eine jährliche Vermögensverwaltungsgebühr von 0,85 % erhoben, während Kunden, die Anlagedienstleistungen in Anspruch nehmen, eine Beratungsgebühr von 0,15 % zahlen.

Wie wählt Fundrise seine Investitionen aus?

Das Ziel ist es, Immobilien für weniger als ihre Wiederbeschaffungskosten zu kaufen und sie dann mit lokalen Branchenexperten zu verbessern. Alle Aspekte des Projekts werden analysiert, einschließlich des Sponsors, der Immobilie selbst, des lokalen Marktes und der Gesamtwirtschaft. Fundrise gibt an, dass in einem Jahr, in dem 2.000 Vorschläge geprüft wurden, weniger als 2 % genehmigt wurden.

Fundrise-Investitionspläne

Fundrise bietet drei verschiedene Investitionspläne an:

- Nebeneinkommen schafft einen kontinuierlichen Einkommensstrom.

- Ausgewogenes Investieren erlaubt Ihnen, Ihre Diversifikation zu erhöhen.

- Langfristiges Wachstum versucht, die Erträge über längere Zeiträume zu maximieren.

Sie können sogar mit einer Mindestinvestition von nur 500 $ beginnen. Jeder über 18 Jahre kann bei Fundrise investieren. Lesen Sie unsere vollständige Bewertung von Fundrise.

Funding Circle – Darlehen für kleine Unternehmen

Funding Circle bietet ein etwas anderes Modell an und stellt P2P-Kredite für Kleinunternehmen bereit. Genehmigungen können in nur 24 Stunden erhalten werden, was es zu einer schnelleren Option als herkömmliche Banken macht. Kleinunternehmer können zwischen 25.000 und 500.000 US-Dollar leihen, mit Rückzahlungsfristen von sechs Monaten bis fünf Jahren. Außerdem erhalten Sie einen engagierten Account Manager, der Ihnen während des gesamten Prozesses bei allen Fragen behilflich sein kann.

Die Mittel können für verschiedene Zwecke verwendet werden, darunter die Erhöhung des Cashflows, die Einstellung neuer Mitarbeiter, der Kauf neuer Geräte oder die Modernisierung Ihrer Räumlichkeiten. Die Erstanwendung dauert nur 10 Minuten. Innerhalb eines Tages können Sie dann sowohl mit einem Kreditspezialisten als auch mit einem Underwriter sprechen, um mehr über Ihr Unternehmen zu erfahren. Sobald Sie genehmigt wurden und den Darlehensbedingungen zustimmen, können Sie innerhalb von fünf Tagen eine Finanzierung erhalten.

Anleger können ihre festverzinslichen Portfolios diversifizieren, indem sie über Funding Circle in besicherte Darlehen mit Geschäftslaufzeit investieren. Es gibt jedoch eine ziemlich hohe Mindestinvestition, die bei 250.000 $ beginnt. Sie können Noten entweder manuell aus dem Marktplatz auswählen oder sich für automatisches Investieren anmelden.

PeerStreet – Immobilienkredite

Mit PeerStreet können Investoren kurzfristige Immobilienkredite finanzieren. Laut PeerStreet könnten ihre Investitionen weniger volatil sein als der Aktienmarkt. Investoren wählen erstrangige Immobiliendarlehen aus, die streng geprüft werden, bevor sie angeboten werden.

PeerStreet arbeitet mit privaten Kreditgebern zusammen, um diese Investitionen zu beschaffen, die verschiedene Anforderungen erfüllen müssen, die sowohl Algorithmen als auch manuelle Prozesse verwenden. Investoren können ihre Projekte einzeln auswählen oder das Tool von PeerStreet verwenden, um sie mit Investitionen abzugleichen, die ihre gewünschten Kriterien erfüllen. Darüber hinaus können Sie mit nur 1.000 $ pro Darlehen beginnen, was eine Diversifizierung erleichtert.

Welche Renditen können Sie mit PeerStreet erwarten?

Einige Investitionen könnten zweistellige Renditen bringen, aber das Unternehmen gibt auch an, dass eine Beispielrendite über 12 Monate 6 % bis 9 % beträgt. Servicegebühren liegen im Allgemeinen zwischen 0,25 % und 1,0 % und werden bei jedem Projekt offengelegt. Natürlich besteht bei jeder Investition ein Risiko, und diese Immobilienkredite sind nicht anders.

Um sich als Investor bei PeerStreet zu qualifizieren, müssen Sie akkreditiert sein. Das bedeutet, dass Sie ein Jahreseinkommen von mindestens 200.000 USD oder 300.000 USD gemeinsames Einkommen mit Ihrem Ehepartner haben müssen. Außerdem muss Ihr Nettovermögen mindestens 1 Million $ betragen.

Wie man mit P2P-Krediten Geld verdient

Es gibt keine Garantien, wie viel Geld Sie mit der Investition in P2P-Kredite verdienen können. Es hängt von so vielen Variablen ab, einschließlich Ihrer Risikobereitschaft, den von Ihnen gewählten Kreditarten und allgemeineren Faktoren wie der Wirtschaft. Einige von ihnen werben jedoch mit dem Potenzial für zweistellige Renditen, und die meisten sagen zumindest, dass sie den Aktienmarkt übertreffen und gleichzeitig weniger volatil sind.

P2P-Kreditplattformen bieten im Allgemeinen Investorenmaterialien an, die Sie überprüfen können, um weitere Einzelheiten zum Risiko-Rendite-Verhältnis zu erhalten. Um Ihre Rendite zu steigern, können Sie jedoch einige allgemeine Ratschläge in Betracht ziehen. Denken Sie zunächst an eine Diversifizierung in Bezug auf Ihr breiteres Portfolio und Ihr P2P-Portfolio.

Sie möchten wahrscheinlich nicht nur in risikoreiche, hochverzinsliche Kredite investieren. Versuchen Sie, genug Geld zu investieren, damit Sie das Geld auf verschiedene Kreditklassen verteilen können.

Ist Peer-to-Peer-Lending sicher?

So wie Ihre Rendite von mehreren Faktoren abhängt, so hängt auch Ihre Sicherheit als Investor von Peer-to-Peer-Darlehen ab. Ihre Gelder sind nicht versichert, aber alle P2P-Kreditplattformen müssen sich bei der SEC registrieren. Dies hält sie unter bundesstaatlicher Kontrolle, um sicherzustellen, dass sie mit allen aktuellen Vorschriften in der Praxis bleiben.

Dennoch muss Vielfalt eine Priorität sein, um Ihr Risiko bei der Investition in diese Art von Darlehen zu minimieren. Wenn beispielsweise ein Kreditnehmer mit einem Kredit in Verzug gerät, in den Sie investiert haben, verlieren Sie dieses Geld. Stellen Sie also sicher, dass Sie ein gesundes Gleichgewicht in Ihren Konten schaffen. Sie können auch konservativ beginnen, während Sie den Prozess lernen, und dann höher verzinsliche Kredite hinzufügen, um Ihre Renditen zu steigern. Es ist auch wichtig, den Überprüfungsprozess der Peer-to-Peer-Kreditplattform für ihre Kreditnehmer zu überprüfen.

Unterm Strich

Egal, ob Sie daran interessiert sind, einen Kredit aufzunehmen oder in ein P2P-Darlehen zu investieren, heute stehen unzählige Optionen zur Verfügung. Dank automatisierter Peer-to-Peer-Kreditplattformen, die Einzelpersonen auf beiden Seiten der Gleichung verbinden, sind Privatkredite, Geschäftskredite und Immobilieninvestitionen für alle Parteien leichter zugänglich geworden.

Wie bei jeder finanziellen Entscheidung besteht der Schlüssel darin, Ihre eigenen Nachforschungen anzustellen und Optionen zu vergleichen. Jedes P2P-Kreditunternehmen hat seine Stärken und Schwächen. Recherchieren Sie also ein wenig, um herauszufinden, welche Ihren Bedürfnissen am besten entspricht, entweder für die Finanzierung oder für Investitionen. Sobald Sie es gefunden haben, ist es eine Win-Win-Situation für alle.

-

Was ist ein Signaturdarlehen?

Es ist oft einfacher, besicherte Kredite genehmigt zu bekommen, die Sicherheiten erfordern, wie Ihr Haus oder Auto. Viele Menschen mögen es jedoch nicht, ihr persönliches Eigentum aufs Spiel zu setzen

-

Was ist ein USDA-Darlehen?

Hauskäufer, die der Hektik des Stadtlebens entfliehen möchten, sehnen sich vielleicht nach einem ruhigeren Leben auf dem Land. Aber immer wenn Sie erwägen, Ihren Lebensstil grundlegend zu ändern, könn

Schulden

- Was ist ein Bankkredit?

- Was ist ein HSA-Darlehen?

- Was ist ein Annuitätendarlehen?

- Kreditauswirkungen von Peer-to-Peer-Krediten

- Eine Einführung in die Peer-to-Peer-Kreditvergabe

- Was ist ein Aktiendarlehen?

- Was ist Peer-to-Peer-Kreditvergabe?

- Peer-to-Peer-Kredite verstehen

- Ist Peer-to-Peer-Kredite eine gute Investition?

-

Was ist ein Leveraged-Darlehen?

Was ist ein Leveraged-Darlehen? Ein Leveraged Loan ist ein Kredit, der an Unternehmen vergeben wird, die (1) bereits kurz- oder langfristige Schulden in ihren Büchern halten oder (2) eine schlechte Bonität aufweisen Bereitschaft ein...

-

Was ist Peer-to-Peer (P2P)-Kredite?

Was ist Peer-to-Peer (P2P)-Kredite? Peer-to-Peer-Kreditvergabe ist eine Form der direkten Kreditvergabe an Einzelpersonen oder Unternehmen, ohne dass ein offizielles Finanzinstitut als Vermittler auftritt. Zu den Instituten, die gemeinh...