Was ist Peer-to-Peer (P2P)-Kredite?

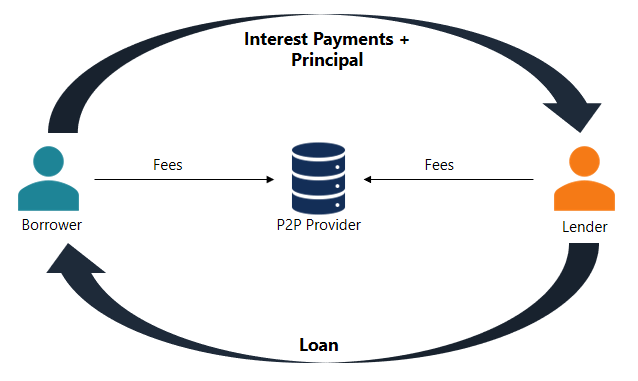

Peer-to-Peer-Kreditvergabe ist eine Form der direkten Kreditvergabe an Einzelpersonen oder Unternehmen, ohne dass ein offizielles Finanzinstitut als Vermittler auftritt. Zu den Instituten, die gemeinhin als Finanzintermediäre bezeichnet werden, gehören Geschäftsbanken, Investmentbanken, Investmentfonds, und Pensionskassen. im Deal. P2P-Kredite werden in der Regel über Online-Plattformen abgewickelt, die Kreditgeber mit potenziellen Kreditnehmern abgleichen.

P2P-Kredite bieten sowohl besicherte als auch unbesicherte Kredite.ÜberbrückungskreditEin Überbrückungskredit ist eine kurzfristige Finanzierungsform, die verwendet wird, um laufende Verpflichtungen zu erfüllen, bevor eine dauerhafte Finanzierung sichergestellt wird. Es bietet sofortigen Cashflow, wenn eine Finanzierung benötigt wird, aber noch nicht verfügbar ist. Ein Überbrückungskredit ist mit relativ hohen Zinssätzen verbunden und muss durch irgendeine Form von Sicherheiten besichert werden. Jedoch, Die meisten Kredite bei P2P-Krediten sind unbesicherte Privatkredite. Gesicherte Kredite sind für die Branche selten und werden in der Regel durch Luxusgüter unterlegt. Aufgrund einiger einzigartiger Eigenschaften, Peer-to-Peer-Kredite gelten als alternative Finanzierungsquelle.

Wie funktioniert die Peer-to-Peer-Kreditvergabe?

Peer-to-Peer-Kredite sind ein relativ einfacher Prozess. Alle Transaktionen werden über eine spezialisierte Online-Plattform durchgeführt. Die folgenden Schritte beschreiben den allgemeinen P2P-Kreditprozess:

- Ein potenzieller Kreditnehmer, der an einem Kredit interessiert ist, füllt einen Online-Antrag auf der Peer-to-Peer-Kreditplattform aus.

- Die Plattform bewertet den Antrag und ermittelt die Risiko- und BonitätseinstufungFICO ScoreA FICO Score, besser bekannt als Kredit-Score, ist eine dreistellige Zahl, die verwendet wird, um zu beurteilen, wie wahrscheinlich es ist, dass eine Person den Kredit zurückzahlt, wenn der Person eine Kreditkarte ausgehändigt wird oder ein Kreditgeber ihr Geld leiht. FICO-Scores werden auch verwendet, um den Zinssatz für jeden Kredit des Antragstellers zu bestimmen. Dann, dem Antragsteller wird der entsprechende Zinssatz zugewiesen.

- Wenn der Antrag genehmigt wird, der Antragsteller erhält die verfügbaren Optionen von den Anlegern basierend auf seiner Bonität und den ihm zugewiesenen Zinssätzen im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt..

- Der Antragsteller kann die vorgeschlagenen Optionen bewerten und eine davon auswählen.

- Der Antragsteller ist für die Zahlung regelmäßiger (in der Regel monatlicher) Zinszahlungen und die Rückzahlung des Kapitalbetrags bei Fälligkeit verantwortlich.

Das Unternehmen, das die Online-Plattform unterhält, erhebt für die erbrachten Dienstleistungen sowohl für Kreditnehmer als auch für Investoren eine Gebühr.

Vor- und Nachteile von Peer-to-Peer-Krediten

Peer-to-Peer-Kredite bieten sowohl Kreditnehmern als auch Kreditgebern einige bedeutende Vorteile:

- Höhere Renditen für die Anleger: P2P-Kredite bieten den Anlegern im Allgemeinen im Vergleich zu anderen Anlageformen höhere Renditen.

- Leichter zugängliche Finanzierungsquelle: Bei einigen Kreditnehmern Peer-to-Peer-Kredite sind eine leichter zugängliche Finanzierungsquelle als herkömmliche Kredite von Finanzinstituten. Dies kann an der geringen Bonität des Kreditnehmers oder an einem atypischen Verwendungszweck des Kredits liegen.

- Niedrigere Zinsen: P2P-Kredite sind aufgrund des stärkeren Wettbewerbs zwischen den Kreditgebern und niedrigeren Vergabegebühren in der Regel mit niedrigeren Zinssätzen verbunden.

Nichtsdestotrotz, Peer-to-Peer-Kredite haben einige Nachteile:

- Kreditrisiko: Peer-to-Peer-Kredite sind hohen Kreditrisiken ausgesetzt. Viele Kreditnehmer, die P2P-Kredite beantragen, verfügen über eine niedrige Bonität, die es ihnen nicht erlaubt, einen herkömmlichen Kredit bei einer Bank zu erhalten. Deswegen, ein Kreditgeber sollte sich der Ausfallwahrscheinlichkeit seiner Gegenpartei bewusst sein.

- Kein Versicherungs-/Staatsschutz: Die Regierung bietet den Kreditgebern im Falle des Ausfalls des Kreditnehmers keine Versicherung oder irgendeine Form von Schutz.

- Gesetzgebung: Einige Rechtsordnungen erlauben keine Peer-to-Peer-Kredite oder verlangen von den Unternehmen, die solche Dienstleistungen erbringen, die Einhaltung der Anlagevorschriften. Deswegen, Peer-to-Peer-Kredite stehen einigen Kreditnehmern oder Kreditgebern möglicherweise nicht zur Verfügung.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden kostenlosen CFI-Ressourcen an:

- Cash CreditCash CreditA Cash Credit (CC) ist eine kurzfristige Finanzierungsquelle für ein Unternehmen. Mit anderen Worten, Ein Barkredit ist ein kurzfristiger Kredit, der einem Unternehmen von einer Bank gewährt wird. Es ermöglicht einem Unternehmen, Geld von einem Bankkonto abzuheben, ohne ein Guthaben zu halten.

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- Loan CovenantLoan CovenantEin Loan Covenant ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt Kreditgebern Spielraum bei der Kreditrückzahlung und schützt gleichzeitig ihre Kreditposition. Ähnlich, aufgrund der Transparenz der Vorschriften, Kreditnehmer haben klare Erwartungen an

- VorauszahlungVorauszahlungEine Vorauszahlung ist jede Zahlung, die vor ihrem offiziellen Fälligkeitsdatum erfolgt. Vorauszahlungen können für Waren und Dienstleistungen oder zur Begleichung von Schulden geleistet werden. Sie können in zwei Gruppen eingeteilt werden:Vollständige Vorauszahlungen und Teilvorauszahlungen.

-

Was ist Krypto-Lending?

So viel zu Milliardären mit ruhenden oder leblosen Social-Media-Handles. Allerdings nicht Elon Musk. Der reichste Mann der Welt teilt Beiträge, die manchmal eine Vorahnung sein können. Im Oktober 202

-

Was ist Peer-to-Peer-Kreditvergabe?

Neu bei Peer-to-Peer-Krediten? Es ist eine Art der Kreditvergabe, die es in den USA seit über 15 Jahren gibt und die in dieser Zeit weiter gewachsen ist. Es ist eine Möglichkeit für Kreditnehmer, auf

Finanzen

- Die Vorteile von Peer-to-Peer-Krediten

- Kreditauswirkungen von Peer-to-Peer-Krediten

- Eine Einführung in die Peer-to-Peer-Kreditvergabe

- Peer-to-Peer-Kredite vs. Familienkredite

- Was ist ein Lender of Last Resort?

- Ein Leitfaden für Peer-to-Peer (P2P)-Kredite

- Was ist Peer-to-Peer-Kreditvergabe?

- Peer-to-Peer-Kredite verstehen

- Ist Peer-to-Peer-Kredite eine gute Investition?

-

5 Tipps, wie Sie Risiken bei der Peer-to-Peer-Kreditvergabe reduzieren können

5 Tipps, wie Sie Risiken bei der Peer-to-Peer-Kreditvergabe reduzieren können P2P-Kredite sind ein Prozess, bei dem eine direkte Kommunikation zwischen dem Investor und dem Kreditnehmer stattfindet. Es ermöglicht den Menschen, ihre Kredite direkt von der verantwortlichen Person...

-

LendingClub stellt seine P2P-Kreditplattform ein – was nun?

LendingClub stellt seine P2P-Kreditplattform ein – was nun? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...