Roth IRA:Ihr Weg zu steuerfreiem Reichtum und finanzieller Freiheit

-

von Fiona Smith

von Fiona Smith - Aktualisiert am 2. April 2025

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Sie müssen kein Pro-Investor sein, um eine Roth IRA zu eröffnen.

Tatsächlich sind Roth IRAs eines der einfachsten und wirkungsvollsten Instrumente zum Vermögensaufbau.

Und in diesem Leitfaden zeige ich Ihnen, wie Sie mit einer Roth IRA zum steuerfreien Millionär werden können (auch wenn Sie gerade erst anfangen).

Lass uns eintauchen.

In diesem Handbuch

Was ist eine Roth IRA und wie funktioniert sie?

Eine Roth IRA ist ein steuerbegünstigtes Altersvorsorgekonto, das jeder eröffnen kann. Sie zahlen Steuern auf alle von Ihnen geleisteten Beiträge und müssen im Gegenzug keine Steuern auf Abhebungen zahlen, einschließlich Anlagegewinnen.

Wenn Sie gerade erst am Anfang Ihrer Karriere stehen und glauben, dass die Steuern in Zukunft höher sein werden, könnte ein Roth IRA eines der besten Arten von Anlageinstrumenten sein für dich.

Nachfolgend finden Sie einen kurzen Überblick über die wichtigsten Funktionen:

Investitionswachstum / Gewinn

Steuerfrei

Beitragsgrenzen [2024]

7.000 $ – unter 50

8.000 $ – 50 und älter

Der Beitragsausstieg beginnt bei diesem jährlichen Erwerbseinkommen.

Einzelanmelder:146.000–161.000 US-Dollar

Gemeinsame Eheschließung:230.000–240.000 US-Dollar

Teilnahmeberechtigung

Muss ein Einkommen erzielt haben

Das Erwerbseinkommen muss innerhalb oder unter den Ausstiegsgrenzen liegen

Mindestalter für die Eröffnung eines Roth

Keine (solange Sie ein Einkommen haben)

Wenn Sie unter 18 Jahre alt sind, muss sich ein Elternteil mit Ihnen anmelden.

Alter können Sie alle Vermögenswerte ohne Strafe abheben

59,5

Was Sie jederzeit ohne Strafe abheben können

Erste Beiträge

Strafe, wenn Sie Vermögenswerte vor 59,5 abheben

10 % Strafe auf den Anlagegewinn

Auf Anlagegewinne müssen normale Einkommenssteuern gezahlt werden

IRA steht für: Individuelles Rentenkonto .

Ein Roth IRA ist eine Art individuelles Rentenkonto.

Also, genau wie:

- Normales Anlagekonto

- Girokonten

- Sparkonten

- 401.000 Konten

…Eine Roth IRA ist einfach der Name eines Kontos, auf dem Ihre Investitionen gespeichert werden können.

Mit Investitionen meine ich, dass eine Roth IRA Folgendes haben könnte:

- Bargeld

- ETFs

- Anleihen

- Aktien

- Indexfonds

- Investmentfonds

Sie verstehen, worauf es ankommt.

Eine Roth IRA bedeutet auch, dass Ihr Geld steuerlich anders behandelt wird:

Beiträge

Werden besteuert

Investitionsgewinn

Nicht besteuert

Eine Roth IRA bedeutet, dass das Geld, das Sie einzahlen, bereits versteuert ist – und dass Sie keinen Steuerabzug auf Ihre Roth IRA-Beiträge erhalten (anders als bei einer traditionellen IRA).

Nehmen wir als Beispiel Ihren wöchentlichen Gehaltsscheck:

Gesamter Wochenverdienst

2.000 $

Steuern

500 $

Gehaltsscheck zum Mitnehmen

1.500 $

Ihr Nettolohn beträgt 1.500 $.

Und wie Sie sehen, haben Sie bereits Steuern gezahlt.

Wenn Sie sich entscheiden, in eine Roth IRA zu investieren, würden Sie einen Teil der verbleibenden 1.500 US-Dollar (die bereits versteuert wurden) nehmen und in Ihre Roth IRA einzahlen.

Anders verhält es sich jedoch, wenn es um die Abhebungen Ihrer Roth IRA geht (auf die ich später noch eingehen werde).

Zu den Erwerbseinkommen zählen keine Einkünfte aus:

- Soziale Sicherheit

- Aufgeschobene Vergütung

- S-Corporation-Verteilungen

Solange Sie ein Einkommen haben, können Sie unabhängig von Ihrem Alter einen Beitrag zu einer Roth IRA leisten.

Wenn Sie jünger als 18 Jahre sind, kann ein Erwachsener ein Roth IRA-Verwahrkonto für Sie eröffnen (der Erwachsene kontrolliert das Konto, bis Sie 18 oder 21 Jahre alt werden, je nachdem, in welchem Bundesstaat Sie leben).

Sehen wir uns zweitens an, welche Einkommensausstiegsbereiche für eine Roth IRA bedeuten:

Für das Jahr 2024 werden Ihre Beiträge eingestellt, wenn Sie mehr als 146.000 $ pro Jahr verdienen (für den einzelnen Steuerpflichtigen) und wenn Sie mehr als 230.000 $ pro Jahr verdienen (für den verheirateten Steuerpflichtigen).

Wie viel kann ich zu meiner Roth IRA beitragen?

Es gibt maximale jährliche Beitragsgrenzen, aber keine Mindestbeitragsgrenzen.

Sie benötigen keine 1.000 US-Dollar, um in eine Roth IRA zu investieren.

Sie können mit einer Investition von nur 10 $ beginnen.

Der einzige Vorbehalt hierbei ist, dass einige Roth IRA-Anbieter (wie Vanguard, Fidelity, Charles Schwab usw.) es Ihnen möglicherweise nicht erlauben, mit 10 $ zu investieren – Sie müssen Ihre Investition möglicherweise auf 100 $ oder mehr erhöhen.

Beitragsbetrag

Unter 50

50 und älter

Für 2024

1 bis 7.000 $

1 bis 8.000 US-Dollar

Wenn Sie gerade erst anfangen und es sich nicht leisten können, 1.000 US-Dollar in Ihre Roth IRA zu investieren, würde ich Ihnen empfehlen, die Eröffnung eines Roth IRA-Kontos bei Acorns in Betracht zu ziehen .

Acorns ist die perfekte Investment-App für den beginnenden Investor. Die Einrichtung dauert bis auf 5 Minuten und Sie verfügen über einige Investitionen von ziemlich guter Qualität.

Außerdem können Sie bei Acorns bereits ab 5 $ investieren.

So eröffnen Sie eine Roth IRA

Wenn Sie bereit sind, ein Roth IRA-Konto zu eröffnen, ist es Zeit zu handeln.

Im Folgenden finden Sie die 4 Schritte zur Eröffnung eines Roth IRA-Kontos:

- Wählen Sie Ihr Roth IRA-Unternehmen aus

- Eröffnen Sie Ihr Roth IRA-Konto

- Laden Sie Geld auf Ihr Roth IRA-Konto auf

- Wählen Sie Ihre Investitionen aus

1. Wählen Sie Ihr Roth IRA-Unternehmen aus

Bevor Sie überhaupt Ihr Roth IRA-Konto eröffnen, müssen Sie auswählen, bei welchem Unternehmen Sie Ihr Roth IRA-Konto führen möchten.

Unten sind meine persönlichen Favoriten:

- Beste Micro-Investing Roth IRA-Plattform: Acorns

- Beste automatisierte und benutzerfreundliche Roth IRA-Plattform: M1 Finance

Es gibt auch viele andere großartige Unternehmen wie Vanguard (ein weiterer persönlicher Favorit).

Acorns und M1 Finance bieten meiner Meinung nach großartige Dienstleistungen zu niedrigen Preisen.

2. Eröffnen Sie Ihr Roth IRA-Konto

Der nächste Schritt besteht darin, tatsächlich Ihr Roth IRA-Konto zu eröffnen.

So lange sollte es dauern, bis Sie Ihr Roth IRA-Konto eröffnen:

Eicheln

9 Minuten

M1-Finanzen

10 Minuten

Die Eröffnung Ihres Roth IRA-Kontos dauert weniger als 5 Minuten … Sie können also wirklich nicht die Ausrede „Ich habe keine Zeit“ verwenden.

3. Füllen Sie Ihr Roth IRA-Konto auf

Als nächstes müssen Sie Ihr Roth IRA-Konto aufladen.

So finanzieren Sie Ihr Roth IRA-Konto:

- Suchen Sie in Ihrem neu eröffneten Roth IRA-Konto die Seite (oder den Link) zum Verbinden Ihres Bankkontos

- Aktualisieren Sie Ihre Bankleitzahl und Kontonummer

- Wählen Sie aus, wie viel (falls vorhanden) Sie von Ihrer Bank auf Ihre Roth IRA überweisen möchten

- Finanzieren Sie Ihre Roth IRA mit Bargeld von Ihrem Girokonto

Ich würde auch das Kundendienstteam anrufen, um Ihnen bei der Bestätigung dieses Finanzierungsprozesses zu helfen und Ihnen bei der Beantwortung etwaiger Fragen behilflich zu sein.

Denken Sie daran, dass jede Roth IRA-Plattform anders ist, daher würde ich Ihnen immer empfehlen, Ihre eigene Recherche durchzuführen.

4. Wählen Sie Ihre Investitionen aus

Abschließend müssen Sie überlegen, welche Investitionen Sie in Ihre Roth IRA tätigen möchten.

Eine Roth IRA bietet viele verschiedene Anlagemöglichkeiten, darunter:

- ETFs

- Aktien

- Anleihen

- Indexfonds

- Investmentfonds

- Real Estate Investment Trusts (REITs)

Die Investition in ein Roth IRA ist der Investition in jedes andere reguläre Anlagekonto sehr ähnlich.

Sie können:

- Automatisch investieren

- Investitionen kaufen und verkaufen

- Überwachen Sie Ihre Investitionen

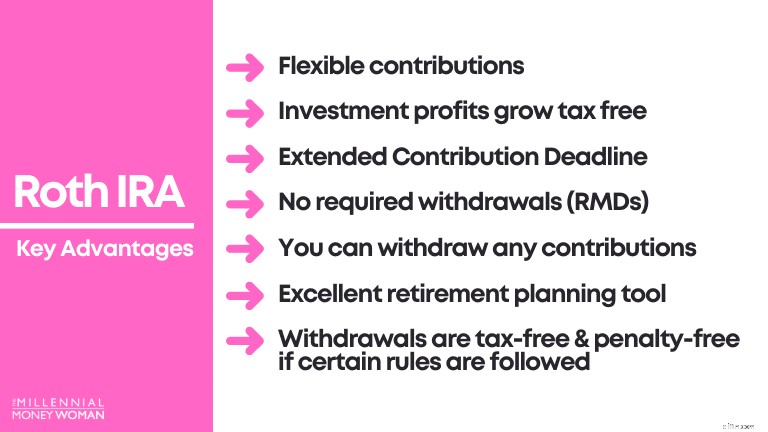

Roth IRA-Vorteile

Der nächste Schritt besteht darin, die wichtigsten Vorteile einer Roth IRA zu verstehen.

Dazu gehören die folgenden:

- Flexible Beiträge

- Anlagegewinne wachsen steuerfrei

- Verlängerte Beitragsfrist

- Keine erforderlichen Abhebungen (RMDs)

- Sie können alle Beiträge abheben

- Gutes Ruhestandsplanungstool für junge Leute

- Abhebungen sind steuer- und straffrei, sofern bestimmte Regeln befolgt werden

Roth IRA-Vorteil Nr. 1:Erträge und Investitionsgewinne wachsen steuerfrei

Der Hauptgrund, warum Roth IRAs ein bevorzugtes Anlageinstrument sind, liegt darin, dass die Anlagegewinne nicht besteuert werden.

1 Mal Roth IRA-Beitrag

1.000 $

Investierter Zeitrahmen

45 Jahre

Investitionsrendite

7 %

Endgültiger Portfoliowert

21.002 $

Lassen Sie uns nun die steuerlichen Konsequenzen analysieren, vorausgesetzt, Sie sind über 59,5 Jahre alt und haben Ihre Roth IRA seit 5 oder mehr Jahren geöffnet:

Ursprünglicher Beitrag

1.000 $

Investitionsgewinne

20.002 $

Anhand dieser Richtlinien werden Sie den enormen Steuervorteil von Roth IRAs erkennen, wenn es an der Zeit ist, Ihr Geld abzuheben:

Ursprünglicher Beitrag (1.000 $)

Steuerfrei

Investitionsgewinne (20.002 $)

Steuerfrei

Bei Roth IRAs sind Ihre Anlagegewinne nach dem Alter von 59,5 Jahren und wenn Sie Ihr Konto länger als 5 Jahre offen halten, völlig steuerfrei.

Sie sind bei einer Roth IRA nicht verpflichtet, Uncle Sam einen Cent Steuern zu zahlen, vorausgesetzt, Sie befolgen die angegebenen Richtlinien.

Roth IRA-Vorteil Nr. 2:Abhebungen sind steuer- und straffrei

Dieser Vorteil ist dem, den ich gerade oben beschrieben habe, sehr ähnlich:

- Ihr Investitionswachstum ist steuerfrei

- Alles, was Sie von Ihrer Roth IRA abheben, ist steuer- und straffrei*

*Um es ganz klar zu sagen:Sie müssen bestimmte Regeln befolgen, um sicherzustellen, dass wirklich alles steuer- und straffrei ist.

Nachfolgend finden Sie die beiden allgemeinen Richtlinien zur Vermeidung von Steuern und einer Strafe von 10 % auf die Investitionsgewinne:

- Wenn Sie 59,5 Jahre oder älter sind

- Und haben Ihr Konto vor mehr als 5 Jahren eröffnet

Roth IRA-Vorteil Nr. 3:Kann Beiträge straffrei und steuerfrei abheben

Es gibt einen Unterschied zwischen dem Begriff Investitionsgewinn und dem Begriff Investitionsbeitrag.

Nehmen wir dieses Beispielszenario:

Ursprünglicher Beitrag

1.000 $

Investitionsgewinne

20.002 $

Gesamtwert des Portfolios

21.002 $

Selbst wenn Sie 22 Jahre alt sind und Ihre Roth IRA erst seit zwei Jahren haben, können Sie immer noch bis zu 1.000 US-Dollar ohne Strafen oder Steuern abheben.

Warum?

Denn dieser Beitrag von 1.000 US-Dollar wurde Ihnen bereits besteuert.

Mit anderen Worten, es ist Uncle Sam egal, was Sie mit Ihrem ursprünglichen Beitrag machen – Sie können ihn in Ihrer Roth IRA behalten oder das Geld abheben.

Roth IRA-Vorteil Nr. 4:Keine erforderlichen Abhebungen (RMDs)

Herkömmliche IRAs und 401k’s zwingen Sie, im Alter von 72 Jahren einen Teil Ihres Geldes abzuheben.

Für eine traditionelle IRA und 401k bedeutet dies:

- Auf alles, was Sie abheben, müssen Sie Einkommensteuer zahlen

Roth IRAs haben diese Regel nicht – sie haben keine RMDs (erforderliche Mindestausschüttungen).

Warum haben Roth IRAs keine RMDs?

Das liegt daran, dass Sie bereits Steuern auf Ihre ursprünglichen Beiträge gezahlt haben (erinnern Sie sich an das Beispiel für Geld/Gehaltsscheck nach Steuern).

Roth IRA-Vorteil Nr. 5:Roth IRAs sind in der Regel ein gutes Instrument zur Ruhestandsplanung für jüngere Menschen

Roth IRAs sind in der Regel ein großartiges Instrument zur Altersvorsorge für junge Leute.

Denn wenn Sie jung sind, stehen Sie in der Regel am Anfang Ihrer Berufslaufbahn und verdienen den niedrigsten Lohn Ihres Lebens:

- Sie befinden sich in einer der niedrigsten Steuerklassen

Wenn Sie sich in einer niedrigen Steuerklasse befinden, bedeutet das, dass es Ihnen wahrscheinlich nicht allzu sehr schadet, wenn Sie heute auf Roth IRA-Beiträge besteuert werden (anstatt diese Beiträge von Ihrer Einkommenssteuer abzuziehen, wie bei traditionellen IRAs).

In der Zukunft, sagen wir mal, wenn Sie 40 oder 60 Jahre alt sind, stehen Sie in der Regel kurz vor Ihren höchsten Verdienstjahren:

- Sie befinden sich in einer höheren Steuerklasse

Wenn Sie sich in einer höheren Steuerklasse befinden, sollten Sie wahrscheinlich andere Optionen wie eine traditionelle IRA in Betracht ziehen, da die Beiträge sofort von Ihrer Einkommensteuererklärung abgezogen werden, was bedeutet, dass Sie im laufenden Jahr eine niedrigere Steuerbelastung haben.

Roth IRA-Vorteil Nr. 6:Verlängerte Beitragsfrist

Diese Erfahrung machte ich im ersten Jahr, in dem ich meine Roth IRA eröffnete:Es war Mitte Dezember und ich hatte nur 500 $ an Roth IRA-Beiträgen geleistet.

Plötzlich bemühte ich mich, die Beitragsfrist am 31. Dezember einzuhalten … bis mir klar wurde, dass die Beitragsfrist der Roth IRA verlängert wurde (puh!).

Das bedeutet:

Letzte Frist für Roth IRA-Beiträge

Zahlen Sie am Steuertermin (normalerweise der 15. April eines jeden Jahres) einen Beitrag, um einen Beitrag für das Vorjahr zu leisten

Im Klartext:

- Datum:2. Februar 2025

- Sie möchten für 2024 einen Roth IRA-Beitrag in Höhe von 7.000 $ leisten

- Beitragsfrist der Roth IRA für 2024:15. April 2025

Gott sei Dank für flexible Fristen!

Roth IRA-Vorteil Nr. 7:Flexible Beiträge

Ebenso wie flexible Beitragsfristen bietet Ihnen eine Roth IRA auch Flexibilität bei der Art und Höhe der Beiträge, die Sie zu Ihrer Roth IRA hinzufügen.

Sie müssen nicht jedes Jahr einen Pauschalbeitrag von 7.000 US-Dollar leisten.

Das können Sie tun:

- Investieren Sie, wenn Sie investieren möchten

- Machen Sie einen Beitrag, wenn Sie das Geld haben

- Automatisch eine Anlagestrategie einrichten

- Durchschnittliche Dollarkosten pro Woche (zum Beispiel)

- Ziehen Sie nach dem Zufallsprinzip Geld in Ihre Roth IRA ein, wenn Sie Geld haben

Grundsätzlich behandeln Sie ein Roth IRA wie jedes andere Anlagekonto.

Die steuerliche Behandlung (nach Steuern) und die Beitragshöhe (7.000 US-Dollar, wenn Sie unter 50 Jahre alt sind) sind die größten Unterschiede.

Gibt es bei einer Roth IRA eine Vorfälligkeitsentschädigung?

Ja, es gibt eine Vorfälligkeitsentschädigung bei einer Roth IRA.

Möglicherweise müssen Sie zusätzlich zur Zahlung der Einkommenssteuer eine Strafe von 10 % zahlen, wenn Sie vor dem Alter von 59,5 Jahren einen der Anlagegewinne (keine Beiträge) von Ihrer Roth IRA abheben.

Es gibt einige Möglichkeiten, diese Vorfälligkeitsentschädigung zu umgehen, darunter:

59,5 Jahre oder älter

Roth IRA ist für mehr als 5 Jahre geöffnet

Nein

Nein

59,5 Jahre oder älter

Roth IRA ist seit weniger als 5 Jahren geöffnet

Nein

Ja

Jünger als 59,5

Roth IRA ist seit weniger als 5 Jahren geöffnet

Ja

Ja

Im Folgenden finden Sie einige zusätzliche Szenarien, die Ihnen helfen können zu verstehen, was mit Ihren Roth IRA-Auszahlungsszenarien passieren wird:

Wenn Sie:

- Sind jünger als 59,5

- Habe deinen Roth IRA seit weniger als 5 Jahren

Möglicherweise können Sie Folgendes vermeiden:

- Strafen

- Keine Steuern

In [einigen] der folgenden Situationen:

- Zahlen Sie für eine Invalidität oder einen Todesfall

- Bezahlen Sie die Ausgaben für qualifizierte Ausbildung

- Bezahlen Sie qualifizierte Geburts- oder Adoptionskosten

- Bezahlen Sie für ein erstes Zuhause (bis zu 10.000 US-Dollar in Ihrem Leben)

- Zahlen Sie für nicht erstattete medizinische Kosten oder Krankenversicherung, wenn Sie arbeitslos sind

Lassen Sie uns andererseits einen Blick darauf werfen, was passiert, wenn Sie Ihre Roth IRA seit mehr als 5 Jahren haben.

Wenn Sie:

- Sind jünger als 59,5

- Habe deinen Roth IRA seit mehr als 5 Jahren

Möglicherweise können Sie Folgendes vermeiden:

- Strafen

- Steuern

In [einigen] der folgenden Situationen:

- Zahlen Sie für eine Invalidität oder einen Todesfall

- Bezahlen Sie die Ausgaben für qualifizierte Ausbildung

- Bezahlen Sie qualifizierte Geburts- oder Adoptionskosten

- Bezahlen Sie für Ihr erstes Zuhause (bis zu 10.000 $ in Ihrem Leben)

- Zahlen Sie für nicht erstattete medizinische Kosten oder Krankenversicherung, wenn Sie arbeitslos sind

Wann können Sie aus einer Roth IRA aussteigen?

Um die Sache einfach zu halten:59,5 Jahre ist das Alter, in dem Sie ohne 10 % Strafe und ohne Einkommenssteuer aus einer Roth IRA austreten können.

Beachten Sie, dass Ihre Roth IRA mindestens fünf Jahre lang geöffnet sein muss, um Strafen und Steuern zu vermeiden.

Was ist der Unterschied zwischen einer Roth IRA und einer traditionellen IRA?

Diese Frage wurde mir schon mehrmals gestellt.

Letztendlich sind sowohl die Roth IRA als auch die traditionelle IRA ausgezeichnete Anlagekonten.

Nachfolgend finden Sie eine Tabelle mit Einzelheiten darüber, welches Konto für Ihre Situation am besten geeignet sein könnte:

Könnte die beste Option sein, wenn…

Sie glauben, dass Ihr Einkommen im Ruhestand höher sein wird als Ihre heutige Steuerklasse

Sie glauben, dass Ihre Einkommensteuerklasse im Ruhestand niedriger sein wird als Ihre heutige Steuerklasse

Wie Sie sehen, hängt die Wahl des optimalen Anlagekontos wirklich von Ihrem Einkommenspotenzial ab und davon, wie hoch Ihr Erwerbseinkommen Ihrer Meinung nach im Ruhestand sein wird.

Wenn Sie jung sind (d. h. Sie haben ein höheres Einkommenspotenzial, da Sie am Anfang Ihrer Karriere stehen), wird Ihnen daher normalerweise empfohlen, sich für die Roth IRA-Route zu entscheiden.

Kann man mit einer Roth IRA Geld verlieren?

Eine Investition in ein Roth IRA ist wie eine Investition mit jedem anderen Konto – das Potenzial, Geld zu gewinnen oder zu verlieren, ist also immer ein Risiko.

Wenn Sie jedoch:

- Konsequent investieren

- Behalten Sie eine langfristige Denkweise bei

- In kostengünstige Indexfonds investieren

- Ziehen Sie niemals Ihre Investitionen ab

Dann stehen die Chancen gut, dass Sie nach vier oder fünf Jahrzehnten erhebliche [steuerfreie] Gewinne erzielt haben.

Schauen wir uns das unten im Beispielszenario an.

Ihr aktuelles Alter

20

Zeitrahmen der Investition

45 Jahre [du wirst 65 Jahre alt]

Geschätzte jährliche Rendite

7 %

Einzahlungshäufigkeit

Monatlich

Einzahlungsbetrag

300 $

Gesamtwert des Endportfolios

1.061.298 $ [steuerfrei!!]

Denken Sie daran, dass der Aktienmarkt in den letzten 50 Jahren eine durchschnittliche Rendite von 7 % (inflationsbereinigt) erzielt hat, weshalb ich hier diese Renditezahl von 7 % verwendet habe.

Einige Jahre könnten eine höhere Rendite bringen, andere eine niedrigere Rendite, aber der Durchschnitt sollte bei etwa 7 % liegen.

Roth IRA:Das Fazit

Ein Roth IRA ist ein steuerbegünstigtes Altersvorsorgekonto.

- Investitionsgewinne und Gewinne sind steuerfrei

- Ihre Beiträge verstehen sich nach Steuern (Sie erhalten keinen Abzug)

- Ihre Abhebungen sind steuerfrei (vorausgesetzt, Sie befolgen mehrere Roth IRA-Regeln)

Typischerweise handelt es sich bei einem Roth IRA um ein Rentenkonto, das jüngeren Menschen helfen kann, die im Ruhestand mit einer Einkommenssteigerung rechnen.

Wenn sie im Ruhestand Geld von ihrer Roth IRA abheben, müssen sie keine Steuern zahlen.

Es gibt zwei Voraussetzungen, um zu einer Roth IRA beizutragen:

- Sie müssen über ein Einkommen verfügen

- Ihr Jahreseinkommen muss innerhalb der Ausstiegsspannen liegen (siehe oben)

Wann ist eine Roth IRA die beste Option für Sie?

- Es hängt alles davon ab, wie Sie sich Ihr zukünftiges Einkommen im Ruhestand vorstellen

- Wenn Sie erwarten, im Ruhestand in einer höheren Steuerklasse zu sein, wäre es wahrscheinlich besser, noch heute in eine Roth IRA zu investieren

Im Grunde ist es eine Art Glücksspiel, ob ein Roth IRA das Beste für Sie ist, denn es kommt wirklich auf Ihre Zukunft an.

Allerdings würde ich behaupten, dass die meisten von Ihnen es inzwischen selbst wissen.

Sie wissen, ob Sie: wollen

- Erweitern Sie Ihre Karriere

- Steigern Sie Ihr Einkommen

- Verdienen Sie in Ihren zukünftigen Jahren viel Geld

- Heiraten (und eine zusätzliche Einnahmequelle haben). bei Steuererklärungen)

Wenn Sie zu einer der oben genannten Optionen „Ja“ gesagt haben, ist ein Roth IRA wahrscheinlich die beste Option für Sie, da die Wahrscheinlichkeit groß ist, dass Sie im Ruhestand in einer hohen Steuerklasse landen.

Das mache ich:

Ich investiere seit meinem 20. Lebensjahr in eine Roth IRA.

Ich bin fest davon überzeugt, dass ein Roth IRA die richtige Wahl für mich ist, denn ich weiß, dass ich, wenn ich bereit bin, mit 65 oder 70 in den Ruhestand zu gehen (ja, ich liebe es zu arbeiten), besser in einer höheren Steuerklasse bin als heute.

Letztendlich ist es eine persönliche Präferenz.

Es ist jedoch eine gute Idee, noch heute über Ihre Optionen nachzudenken.

Ihre Bankkonten werden es Ihnen später danken!

Schließen Sie sich über 30.000 Menschen an, die meine wöchentlichen Tipps per E-Mail erhalten

Jeden Samstagmorgen erhalten Sie einen umsetzbaren Tipp, der Ihnen hilft, mehr Geld zu sparen, Ihr Einkommen zu steigern und Ihr Vermögen zu vervielfachen 👇

Kein Spam. Nur die hochwertigsten Tipps im Internet.

Treten Sie über 30.000 anderen bei und erhalten Sie Zugang zu exklusiven Tipps, Strategien und Ressourcen, die ich sonst nirgendwo teile 👇

-

Zinserhöhung der Federal Reserve:Was Sie erwartet und welche Auswirkungen sie hat

Bildquelle:ThitareeSarmkasat/iStock/GettyImages Die Nachfrage nach Waren und Dienstleistungen ist gestiegen, da die US-Wirtschaft nach der Pandemie an Fahrt gewonnen hat. Wenn dieser Nachfrageanstie

-

Ein Leitfaden für kleine Unternehmen zur Verhältnisanalyse

Auch wenn Kleinunternehmer die Berechnung von Verhältnissen scheuen, können diese Berechnungen und ihre anschließende Analyse für alle Unternehmen von Vorteil sein Größen. Bei der Verhältnisanalyse w

Persönliche Finanzen

- 8 clevere Dinge, die Sie mit Ihrem Abrechnungsgeld tun können

- Die Steuererklärung eines Nachlasses einreichen:Was Sie wissen sollten

- Diese 2 Ausgaben niedrig zu halten, war meine Eintrittskarte zum Geldsparen

- Warum Sie aufhören sollten, Gutscheine zu verwenden

- Stimulus-Check-Update:3 Dinge, die den Drang nach einem vierten Stimulus-Check antreiben

- Unwiderrufliches Vertrauen vs. unwiderrufliches Vertrauen:Was ist der Unterschied?

- Stimulus-Update:3 wichtige Fakten, die Sie über Stimulus-Checks 2022 wissen sollten

- 3 Regeln für das Schreiben effektiver Artikel

- 5 Gründe, warum Anfänger InvestGrail verwenden sollten

-

Wie das 50-30-20-Budget wirklich funktioniert

Wie das 50-30-20-Budget wirklich funktioniert Wie viele, Sie könnten beim Wort Budget schaudern. Richtig so. Jahrelang, Budgetierung wurde als herausfordernde Aufgabe dargestellt. Jedoch, Nichts ist weiter von der Wahrheit entfernt. Ein Budget is...

-

FICO-Score VS Kredit-Score:Wie sich Ihr FICO-Score auf Ihre Finanzen auswirkt

FICO-Score VS Kredit-Score:Wie sich Ihr FICO-Score auf Ihre Finanzen auswirkt Kredite sind ein großer Teil Ihres finanziellen Lebens. Bevor Sie einen Kredit beantragen, Es ist wichtig, Ihren FICO-Score im Vergleich zu Ihrem Kredit-Score zu verstehen, wo Ihr Kredit steht, und wi...