Vermeiden Sie den 326.000-Dollar-Investitionsfehler:Verkaufen Sie nicht in Panik!

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Wie sieht ein Investitionsfehler von 326.000 US-Dollar aus?

Panikverkäufe während eines Marktcrashs, um sich „sicher zu fühlen“.

Ich habe es 2008 gesehen…

Zwei Investoren. Gleiche Portfolios. Gegensätzliche Entscheidungen.

Einer hat alles verkauft. Einer blieb investiert.

Der Unterschied 11 Jahre später? 326.000 $.

Hier erfahren Sie genau, wie es passiert ist (und wie Sie denselben Fehler vermeiden können):

Investor A:Der Market Timer

März 2008:

- Portfoliowert:250.000 $

- Jeden Abend die Nachrichten schauen

- Angst steigt, wenn die Märkte sinken

Oktober 2008:

- Marktrückgang um 35 % gegenüber dem Höchststand

- Portfolio jetzt im Wert von 162.500 $

- Ich kann es nicht mehr ertragen – verkauft alles, um „die Blutung zu stoppen“

- Plänt, „wieder einzusteigen, wenn sich die Lage stabilisiert“

März 2009:

- Der Markt beginnt sich zu erholen

- Warten auf „Bestätigung, dass es sicher ist“

- Die anfängliche Erholung von 20 % wird verfehlt

Juni 2009:

- Endlich zu höheren Preisen reinvestiert

- Muss 162.500 $ investieren (das Geld aus dem Verkauf)

Dezember 2019 (11 Jahre später):

- Endgültiger Portfoliowert:486.000 $

- Rendite:~10 % auf Jahresbasis ab Reinvestitionszeitpunkt

Die Kosten für Panikverkäufe und Market Timing:Über 300.000 US-Dollar

Investor B:Der langfristige Investor

März 2008:

- Portfoliowert:250.000 $

- Ich schaue mir auch die Nachrichten an, bin auch besorgt

Oktober 2008:

- Portfolio auf 162.500 $ reduziert

- Es ist schmerzhaft anzusehen, aber es bringt nichts

- Tatsächlich weiterhin monatliche Beiträge von 500 $

März 2009:

- Immer noch voll investiert

- Aktien zu historisch niedrigen Preisen mit monatlichen Beiträgen kaufen

Dezember 2019 (11 Jahre später):

- Endgültiger Portfoliowert:812.000 $

- Rendite:~10,5 % auf Jahresbasis auf die ursprüngliche Investition, zuzüglich neuer Beiträge, aufgezinst

Die Belohnung dafür, dass man investiert bleibt:326.000 US-Dollar mehr als Investor A

Gleicher Ausgangspunkt.

Gleiche Marktbedingungen.

Völlig unterschiedliche Ergebnisse.

Der einzige Unterschied? Investor B blieb trotz der Volatilität investiert.

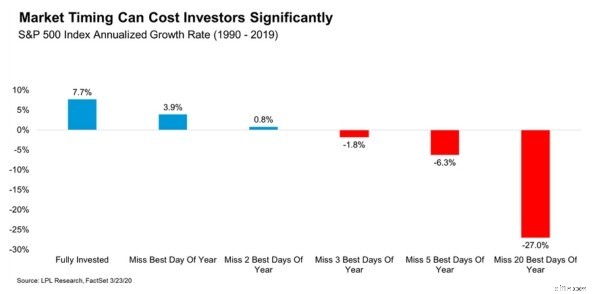

Die Daten belegen dies

Schauen Sie sich dieses Diagramm an, das die Renditen des S&P 500 von 1990 bis 2019 zeigt:

Folgendes wird angezeigt:

- Voll investiert:7,7 % jährliche Rendite

- Verpassen Sie das BESTE 1 Tag:3,9 % jährliche Rendite

- Verpassen Sie die BESTEN 5 Tage:-1,8 % Jahresrendite

- Verpassen Sie die BESTEN 20 Tage:-27,0 % jährliche Rendite

Das Verpassen nur der 5 besten Handelstage über 30 Jahre hinweg bedeutet den Unterschied zwischen dem Wachstum Ihres Vermögens und dem Verlust von Geld.

Hier liegt das Problem:Die besten Tage lassen sich nicht vorhersagen.

Tatsächlich ereignen sich viele der besten Tage des Marktes in den volatilsten Zeiten – genau dann, wenn die Anleger am meisten zum Verkauf verleitet sind.

Während der Krise 2008-2009:

- 6 der 10 besten Tageszuwächse wurden innerhalb von 2 Wochen nach den 10 schlechtesten Tagen erzielt

- Wenn Sie verkauft haben, um „die schlechten Tage zu vermeiden“, haben Sie mit ziemlicher Sicherheit auch die besten Tage verpasst

Man kann nicht das eine haben, ohne das andere zu riskieren.

Was Investor B anders gemacht hat (und was Sie tun können)

Investor B hatte keine übermenschliche Disziplin.

Sie hatte ein System, das Emotionen aus der Gleichung entfernte.

Hier ist ihre genaue Strategie:

1. Alles automatisiert

- Richten Sie automatische monatliche Beiträge (500 $) auf ihr Anlagekonto ein

- Automatische Wiederanlage der Dividende (DRIP) aktiviert

- Ich musste mich nie für eine Investition entscheiden – es passierte einfach

Warum das funktioniert:Sie können nicht in Panik geraten oder den Markt timen, wenn Ihre Investition auf Autopilot läuft.

2. Keine täglichen Überprüfungen mehr

- Investitions-Apps von ihrem Telefon gelöscht

- Überprüfung des Portfolios vierteljährlich statt täglich

- Konzentriert sich auf Kontoauszüge, die Beiträge zeigen, nicht auf tägliche Schwankungen

Warum das funktioniert:Tägliche Volatilität löst emotionale Reaktionen aus. Vierteljährliche Überprüfungen zeigen den langfristigen Trend.

3. Hatte einen schriftlichen Investitionsplan

Vor der Krise schrieb sie:

- „Ich investiere für den Ruhestand in 25+ Jahren“

- „Kurzfristige Volatilität ist zu erwarten und normal“

- „Ich werde nicht verkaufen, es sei denn, meine finanziellen Ziele ändern sich grundlegend.“

Während der Krise las sie dieses Dokument wöchentlich erneut.

Warum das funktioniert:Ihr zukünftiges Selbst trifft bessere Entscheidungen als Ihr in Panik geratenes gegenwärtiges Selbst.

4. Verwendet die „STOP“-Technik

Wann immer sie den Drang verspürte, zu verkaufen, stellte sie sich eine Frage:

„Hat sich meine finanzielle Situation grundlegend verändert, oder ist das nur Marktlärm?“

In 99 % der Fälle war die Antwort Lärm.

Warum das funktioniert:Das Verbalisieren Ihrer Gedanken unterbricht die emotionale Reaktion und regt rationales Denken an.

5. Drei Schlüsselfragen gestellt

Vor jeder Kauf- oder Verkaufsentscheidung fragte sie sich:

- Glaube ich an das langfristige Potenzial dieser Investitionen? (Ja – diversifizierte Indexfonds in profitable Unternehmen)

- Investiere ich für ein langfristiges Ziel? (Ja – Ruhestand in 25+ Jahren)

- Hat sich meine finanzielle Situation grundlegend verändert? (Nein – immer noch beschäftigt, Notfallfonds intakt)

Wenn alle drei Antworten es unterstützten, investiert zu bleiben, unternahm sie nichts.

Warum das funktioniert:Erstellt einen logischen Rahmen, der angstbasierte Entscheidungen außer Kraft setzt.

Das Fazit

Investor A hat versucht, den Markt auszutricksen.

Investor B vertraute auf die Zeit am Markt.

Das Ergebnis?

Investor B schloss mit 326.000 US-Dollar mehr ab.

Folgendes habe ich aus der Beratung von Hunderten von Anlegern gelernt:

Diejenigen, die den meisten Reichtum anhäuften, waren nicht die Klügsten.

Sie waren nicht diejenigen mit den besten Marktprognosen.

Sie waren diejenigen, die:

- Konsequent investiert, unabhängig von den Marktbedingungen

- Bleiben trotz der Volatilität investiert

- Automatisierten ihre Investitionen, um Emotionen zu beseitigen

- Konzentriert sich auf Jahrzehnte, nicht auf Tage

Das Schwierigste an erfolgreichem Investieren ist nicht, die richtigen Aktien zu finden.

Es tut nichts, wenn alle anderen in Panik geraten.

Der Vorteil von Investor B in Höhe von 326.000 US-Dollar resultierte daraus, dass sie über ein System verfügte, das ihr dabei half, genau das zu erreichen.

Erstellen Sie noch heute Ihr System.

Ihr Bankkonto wird es Ihnen später danken

Fiona

Die tausendjährige Geldfrau

-

Bestandsabschreibungen:Definition,

Schritte, &FAQs Wenn es um Inventar geht, Ereignisse wie Verderb, Beschädigung oder Überalterung, sowie Diebstahl und Wertverlust können den Wert mindern oder sogar aufheben. Wenn Unternehmen diese

-

3 Fehler, die eine schlechte Kreditsituation verschlimmern

Während schlechte Kreditwürdigkeit keine Anklage gegen den Charakter einer Person ist, es kann sicherlich ein Kampf in der heutigen Wirtschaft sein. Diejenigen mit schlechter Kreditwürdigkeit wissen,

Persönliche Finanzen

- Was ist der beste Weg, um Schulden anzugehen? Vergleich von Saldotransferkarten und Krediten

- 6 einfache Möglichkeiten, Ihre Debitkarte vor Skimmern zu schützen

- Die wöchentliche Zusammenfassung:18 Millionen US-Dollar für die Online-Handelsausbildung

- Warum es heute schwieriger ist, Geld zu sparen

- NY Räumungsverbot bis Januar verlängert

- Entwickle mentale Stärke mit dieser uralten Praxis

- 13 wichtige Tools zur Altersvorsorge, die Sie vielleicht übersehen haben

- Warum sich die Amerikaner auf höhere Gaspreise einstellen müssen

- So verwandeln Sie Ihr Zuhause in einen Star des Geldverdienens

-

Vor- und Nachteile von staatlichen 457(b)-Rentenplänen

Vor- und Nachteile von staatlichen 457(b)-Rentenplänen Wie sein bekannterer Bruder – der 401(k) – ist ein 457(b)-Rentenplan eine steuerbegünstigte Möglichkeit, für den Ruhestand zu sparen. Aber der 457(b) ist speziell für Mitarbeiter von Landes- und Kommu...

-

Morrisons Haushaltssteuerplan ist eine weitere verpasste Gelegenheit

Morrisons Haushaltssteuerplan ist eine weitere verpasste Gelegenheit Auch wenn das diesjährige Budget ziemlich gute Politik und vernünftige Ökonomie ist, an fast allen Fronten, es ist eine verpasste Gelegenheit, mutig zu sein. Der Haushalt des letzten Jahres war eine...