Das Schuldentrugbild:Warum andere Geld ausgeben, während Sie kämpfen

Offenlegung: Dieser Beitrag kann von Partnern, die über Affiliate-Partnerschaften gelistet sind, eine Vergütung erhalten, ohne dass Ihnen dadurch Kosten entstehen. Dies hat keinen Einfluss auf unsere Bewertungen und die Meinungen sind unsere eigenen. Erfahren Sie hier mehr.

Die Amerikaner geben mehr aus als je zuvor … und doch schrumpfen die Ersparnisse.

Wenn Sie jemals darüber nachgedacht haben:

„Wie kaufen alle immer noch Sachen?“ Während sich Ihr eigenes Budget knapper anfühlt, bilden Sie sich das nicht ein.

Was Sie sehen, ist eine finanzielle Illusion.

Ich nenne es das Schuldentrugbild.

Wie Las Vegas sieht es von weitem glitzernd aus.

Aus der Nähe betrachtet ist es auf geliehenem Geld aufgebaut.

Hier erfahren Sie, was wirklich passiert … und wie Sie sich schützen können.

Das Schuldentrugbild

Schuldentrugbild =Wenn die Ausgaben stark erscheinen, die Haushalte jedoch schwächer werden.

Die Daten erzählen eine klare Geschichte:

-

US-Kreditkartenschulden in Höhe von 1,28 Billionen US-Dollar (Rekordhoch)

-

Kreditkartenausfälle sind seit 2022 um fast 60 % gestiegen

-

Sparquote:3,5 % – weniger als die Hälfte des historischen Durchschnitts

Steigende Kreditaufnahme erweckt den Anschein von Wohlstand, während die finanzielle Widerstandsfähigkeit abnimmt.

Das ist das Schuldentrugbild.

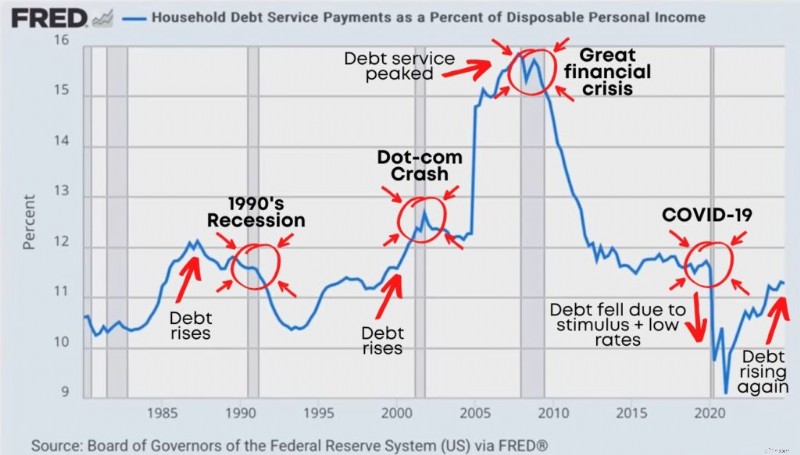

Der Anstieg des Schuldendienstes

Es gibt eine Zahl, die stillschweigend den finanziellen Stress in Amerika vorhersagt.

Fast niemand schaut es sich an:

Schuldendienstzahlungen der privaten Haushalte als Prozentsatz des verfügbaren persönlichen Einkommens.

Im Klartext:

Wie viel vom Geld Ihres Haushalts „nach Steuern“ wird für die Schuldentilgung verwendet?

Wenn dieser Prozentsatz steigt, bedeutet das:

-

Ein größerer Teil Ihres Gehalts wird durch Schulden verschlungen

-

Es steht weniger zum Sparen, Investieren und Leben zur Verfügung

-

Haushalte werden fragiler, wenn etwas schief geht

Und hier ist das Muster, auf das es ankommt:

Historisch gesehen treten Schuldendienstspitzen häufig vor Rezessionen auf:

Beachten Sie, was vor einem größeren wirtschaftlichen Stress passiert:

Die Schuldenzahlungen steigen stetig ... die Haushalte strecken sich ... dann bricht das System zusammen.

Wir haben es in der Rezession der 1990er Jahre gesehen .

Wir haben es vor der Krise von 2008 gesehen.

Und heute steigen die Schuldenzahlungen nach historischen Tiefstständen wieder an.

Warum höhere Zinsen die Illusion verschlimmern

Hier ist der Teil, den die meisten Leute vermissen:

Wenn die Zinsen steigen, werden Schulden teurer, auch wenn sich Ihr Lebensstil nicht ändert.

Autokredite kosten mehr.

Kreditkartenzinsen kosten mehr.

Die Zinsen für Studiendarlehen steigen.

Geschäftskredite kosten mehr.

Selbst wenn Sie also „die gleichen Dinge tun“, zahlen Sie am Ende möglicherweise mehr … nur um Ihr derzeitiges Leben aufrechtzuerhalten.

So driften die Leute langsam ab in:

-

Längeres Tragen von Guthaben

-

Nur Mindestzahlungen leisten

-

Von Gehaltsscheck zu Gehaltsscheck leben und dabei immer noch „gut aussehen“

Der Zyklus, der schuldengetriebene Booms (und schuldengetriebene Pleite) erzeugt

So kann ich den modernen Schuldenzyklus am einfachsten erklären:

1. Billige Schulden: Die Zinsen sind niedrig. Das Ausleihen fühlt sich schmerzlos an.

2. Weitere Ausleihen: Mehr Menschen finanzieren Autos, Häuser, Renovierungen, Urlaube, Studiengebühren und Upgrades des Lebensstils.

3. Mehr Ausgaben: Mehr Ausgaben kurbeln die Wirtschaft an. Aktienrallye. Das Selbstvertrauen steigt. Jeder fühlt sich reicher.

4. Zahlungen werden zum Problem: Die Raten steigen oder das Leben verändert sich. Die Einkommensunsicherheit nimmt zu. Schuldentilgungen fühlen sich schwerer an.

5. Die Ausgaben verlangsamen sich: Die Leute kürzen „optionale“ Ausgaben (Reisen, Restaurants, Upgrades). Sie priorisieren die Schuldentilgung.

6. Die Wirtschaft verlangsamt sich: Schuldenbedingte Booms können in schuldenbedingte Krisen umschlagen.

Das Wichtigste zum Mitnehmen: Ein schuldengetriebener Boom kann nicht ewig anhalten. Schließlich werden die Zahlungen angezeigt.

Immobilienschulden vs. alles andere

Die meisten Menschen gehen davon aus, dass das größte Schuldenproblem der Wohnungsbau ist, da eine Hypothek normalerweise die größte Rechnung darstellt.

Immobilienschulden sind wichtig. Sehr viel.

Was jedoch immer gefährlicher wird, sind Schulden außerhalb des Wohnungsbaus.

Vor allem, weil es tendenziell höher verzinst, flexibler und einfacher ist, im Stillen Geld anzusammeln.

Zu den Schulden außerhalb des Wohnungsbaus zählen:

-

Autokredite

-

Studiendarlehen

-

Kreditkartenschulden

-

Privatkredite

Das eigentliche Warnsignal:Zahlungsausfälle

Schulden allein sind nicht das einzige Problem.

Die Frage ist:Sind die Leute tatsächlich in der Lage, es zu bezahlen?

Ein wichtiger Stressindikator ist die Zahlungsverzugsquote von mehr als 90 Tagen.

Im Klartext:Du bist drei Monate im Rückstand.

Wenn die Zahlungsausfälle zunehmen, bedeutet das meist, dass etwas in der Haushaltskasse kaputt ist:

-

Einkommensverlust

-

Stundenkürzung

-

Inflationsdruck

-

Die Zahlungen sind zu hoch

-

Die Schulden sind zu hoch angehäuft

Die Kategorien, die normalerweise zuerst blinken, sind:

-

Kreditkarten

-

Autokredite

-

Sonstige Verbraucherschulden

Hypotheken scheinen stabiler zu sein als 2008 (wichtiger Unterschied), aber der Schuldenstress der Verbraucher ist wichtig, weil er sich schnell auf das Ausgabeverhalten auswirkt.

Kreditkartenstress bleibt kein Einzelfall. Es breitet sich auf die Realwirtschaft aus.

Was das für Sie bedeutet

Die Leute können noch eine Weile weiter ausgeben.

Vor allem, wenn sie Kredite nutzen.

Das kann dazu führen, dass die Wirtschaft oberflächlich betrachtet „gut“ aussieht.

Aber wenn es durch Schulden angetrieben wird, ist es nicht stabil. Es ist geliehene Zeit.

Wenn ein größerer Teil Ihres Einkommens in Schulden fließt, verlieren Sie Optionen:

-

Sie sparen weniger

-

Sie investieren weniger

-

Sie gehen in Ihrer Karriere weniger Risiken ein

-

Sie haben mehr Angst vor kleinen Notfällen

„Schulden + sinkende Ersparnisse“ ist ein gelbes Warnlicht.

Keine garantierte Rezession.

Aber ein Signal dafür, dass die Haushalte weniger widerstandsfähig sind, als sie scheinen.

Lohnwachstum vs. Inflation:Warum es sich immer noch knapp anfühlt

Es kann Zeiten geben, in denen die Löhne „die Inflation übertreffen“ … und sich trotzdem pleite fühlen.

Warum?

Denn die Gesamtinflation ist ein Durchschnitt.

Ihr tatsächliches Budget wird von Kategorien dominiert, die sich oft schneller aufblähen:

-

Miete / Wohnkosten

-

Lebensmittel

-

Versicherung

-

Kinderbetreuung

-

Transport

Auch wenn in der Tabelle steht:„Die Löhne sind gestiegen“, kann Ihre gelebte Erfahrung immer noch sein:

„Mein Geld reicht nicht mehr so aus wie früher.“

Das liegt daran, dass die Inflation mit der Zeit die Kaufkraft schwächt und die Dinge, die Sie am häufigsten kaufen, tendenziell auch die Dinge sind, die am meisten weh tun.

Der 3-Stufen-Plan, um sich in einer Debt Mirage-Wirtschaft zu schützen

Wenn die Wirtschaft fragil ist, besteht Ihre Aufgabe nicht darin, in Panik zu geraten.

Ihre Aufgabe ist es, finanziell unzerbrechlich zu werden.

Hier ist das Framework, das ich verwende:

Stufe 1:Finanzielle Fragilität reduzieren

Überprüfen Sie zunächst Ihr Verhältnis von Schulden zu Einkommen (DTI).

Dies zeigt, wie viel Ihres monatlichen Einkommens für die Schuldentilgung verwendet wird.

Formel: Monatliche Schuldenzahlungen ÷ monatliches Bruttoeinkommen

Dazu gehören Kreditkarten, Autokredite, Studienkredite, Privatkredite und Immobilienkredite.

Ziele:

-

Unter 20 % → Stark

-

20–35 % → Beherrschbar, aber anfällig

-

36–50 % → Hohes Risiko

-

50 %+ → Finanziell anfällig

Je höher Ihr DTI, desto weniger Flexibilität haben Sie, wenn Ihr Einkommen sinkt.

Stufe 2:Verteidigung

-

Zahlen Sie hochverzinsliche Schulden ab (Kreditkarten, Kurzzeitkredite, Privatkredite)

-

Reduzieren Sie verschwenderische Ausgaben, die Sie nicht schätzen

-

Erstellen Sie ein einfaches Budget, an das Sie sich halten können

-

Bauen Sie einen 3–6-monatigen Notfallfonds auf

-

Schließen Sie den wesentlichen Versicherungsschutz ab (Krankenversicherung, Berufsunfähigkeit, Lebensversicherung, falls erforderlich).

Stufe 3:Angriff

-

Investieren Sie konsequent (auch bei Volatilität)

-

Erhöhen Sie Ihr Einkommen (Nebeneinkommen, Qualifikationsverbesserungen, Karrierechancen)

-

Bauen Sie im Laufe der Zeit ein passives Einkommen auf (Dividendeneinnahmen, Mieteinnahmen, Zinseinnahmen)

Auf diese Weise hören Sie auf, auf die Wirtschaft zu reagieren, und beginnen, sich darauf vorzubereiten.

Die 4-Fragen-Checkliste

Wenn Sie nichts anderes tun, fragen Sie sich:

-

Habe ich derzeit hochverzinsliche Schulden?

-

Habe ich einen 6-monatigen Notfallfonds auf einem HYSA (High-Yield-Sparkonto)?

-

Investiere ich konsequent, egal, was der Markt tut?

-

Habe ich mehr als eine Einnahmequelle oder habe ich vor, mein Einkommen zu steigern?

Wenn Sie eine dieser Fragen mit „Nein“ beantwortet haben, wissen Sie, wo Sie anfangen sollen.

Das Endergebnis

Das Schulden-Trugbild ist einfach:

Die Wirtschaft kann stark aussehen, wenn die Menschen Geld ausgeben, auch wenn es sich bei diesen Ausgaben ausschließlich um Schulden handelt.

Aber die Rechnung wird immer fällig.

Ihr Ziel ist es nicht, die nächste Rezession vorherzusagen.

Ihr Ziel ist es, Ihren Haushalt finanziell unerschütterlich zu machen, egal ob es dazu kommt oder nicht.

Auf diese Weise können Sie der Illusion entkommen und echten Wohlstand aufbauen.

Beginnen Sie noch heute.

Ihr Bankkonto wird es Ihnen später danken

Fiona

Die tausendjährige Geldfrau

-

Anlageziele festlegen, die zum Erfolg Ihres Portfolios beitragen

Warum investieren Sie? Anlageziele sind persönlich, aber egal, was Sie erreichen möchten, es ist entscheidend, einen objektiven Blick nach vorne zu werfen. Es ist viel schwieriger, Ziele zu erreichen,

-

10 zeitlose Bücher, die jeder Unternehmer lesen sollte

Sie möchten ein neues Unternehmen gründen oder Ihr bestehendes Geschäft ausbauen? Unternehmer zu sein ist ein einsamer Job. Aber glücklicherweise, Auf Bücher kann man sich immer verlassen. Vergessen

Persönliche Finanzen

- So reduzieren Sie die Ausgaben in Ihrem Leben

- Top-Investitions-Apps für Einsteiger:Vermehren Sie Ihr Vermögen ohne Risiko

- Was ist das monatliche Bruttoeinkommen?

- Nachlassplanung:Schützen Sie Ihr Vermögen und Ihre Zukunft

- Zweite Reihe von Konjunkturzahlungen soll am 24. März eintreffen

- Was tun, wenn es 2022 keinen Stimulus Check gibt

- Netflix-Abonnenten in den USA:Zahlen und Nutzerreichweite im Jahr 2025

- Meine Klimaanlage ist am heißesten Tag des Jahres gestorben. So bezahle ich für einen Neuen

- 5 effektive Möglichkeiten zur Auswahl der besten Handelsplattform

-

Was ist Quartal für Quartal (QOQ)?

Was ist Quartal für Quartal (QOQ)? Quartal für Quartal (QOQ) ist die Änderungsrate zwischen vierteljährlichen Fiskaldaten. Es ist eine häufig verwendete Kennzahl zur Bestimmung des vierteljährlichen Wachstums eines Unternehmens oder Al...

-

Was ist das M&M-Theorem?

Was ist das M&M-Theorem? Das M&M-Theorem, oder das Modigliani-Miller-Theorem, ist eines der wichtigsten Theoreme der Unternehmensfinanzierung. Das Theorem wurde 1958 von den Ökonomen Franco Modigliani und Merton Miller entwic...