Vertrauen

Was ist ein Trust?

Ein Trust ist ein Treuhandverhältnis, in dem eine Partei, als Treugeber bekannt, gibt eine andere Partei, der Treuhänder, das Recht, Eigentum oder Vermögenswerte zugunsten eines Dritten zu halten, der Begünstigte. Trusts werden gegründet, um das Vermögen des Treugebers rechtlich zu schützen, sicherzustellen, dass diese Vermögenswerte nach den Wünschen des Treugebers verteilt werden, und um Zeit zu sparen, Papierkram reduzieren und in manchen Fällen, Erbschafts- oder Erbschaftssteuern vermeiden oder reduzieren. In der Finanzwelt, ein Trust kann auch eine Art geschlossener Fonds sein, der als Aktiengesellschaft errichtet wurde.

Die zentralen Thesen

- Ein Trust ist ein Treuhandverhältnis, bei dem ein Treugeber einer anderen Partei, bekannt als Treuhänder, das Recht, Eigentum oder Vermögenswerte zugunsten eines Dritten zu halten.

- Während sie im Allgemeinen mit den Leerlaufreichen in Verbindung gebracht werden, Trusts sind sehr vielseitige Instrumente, die für die unterschiedlichsten Zwecke eingesetzt werden können, um bestimmte Ziele zu erreichen.

- Jeder Trust lässt sich in sechs große Kategorien einteilen – lebend oder testamentarisch, finanziert oder nicht finanziert, widerruflich oder unwiderruflich.

Vertrauen

Vertrauensstellungen verstehen

Trusts werden von Settlors (einer Einzelperson zusammen mit ihrem Anwalt) gegründet, die entscheiden, wie sie Teile oder ihr gesamtes Vermögen an Treuhänder übertragen. Diese Treuhänder verwahren das Vermögen für die Begünstigten des Trusts. Die Regeln eines Trusts hängen von den Bedingungen ab, zu denen er aufgebaut wurde. In manchen Gegenden, es ist möglich, dass ältere Begünstigte Treuhänder werden. Zum Beispiel, in einigen Gerichtsbarkeiten, der Zuwendungsgeber kann gleichzeitig ein Begünstigter auf Lebenszeit und ein Treuhänder sein.

Ein Trust kann verwendet werden, um festzulegen, wie das Geld einer Person zu Lebzeiten verwaltet und verteilt werden soll. oder nach ihrem Tod. Ein Trust hilft, Steuern und Nachlass zu vermeiden. Es kann Vermögenswerte vor Gläubigern schützen, und es kann die Bedingungen einer Erbschaft für die Begünstigten diktieren. Die Nachteile von Trusts sind, dass sie Zeit und Geld benötigen, um sie zu gründen, und sie können nicht leicht widerrufen werden.

Ein Trust ist eine Möglichkeit, einen Begünstigten zu versorgen, der minderjährig ist oder eine geistige Behinderung hat, die seine Fähigkeit zur Verwaltung seiner Finanzen beeinträchtigen kann. Sobald der Begünstigte als fähig erachtet wird, sein Vermögen zu verwalten, er erhält den Besitz des Trusts.

Kategorien von Trusts

Obwohl es viele verschiedene Arten von Trusts gibt, jedes passt in eine oder mehrere der folgenden Kategorien:

Lebend oder testamentarisch

Ein lebender Trust – auch Inter-vivos-Trust genannt – ist ein schriftliches Dokument, in dem das Vermögen einer Person als Trust zur Nutzung und zum Nutzen der Person zu Lebzeiten bereitgestellt wird. Diese Vermögenswerte werden zum Zeitpunkt des Todes der Person auf die Begünstigten übertragen. Die Person hat einen Nachfolgetreuhänder, der für die Übertragung des Vermögens verantwortlich ist.

Ein testamentarisches Vertrauen, auch Willensvertrauen genannt, legt fest, wie das Vermögen einer Person nach dem Tod der Person bestimmt wird.

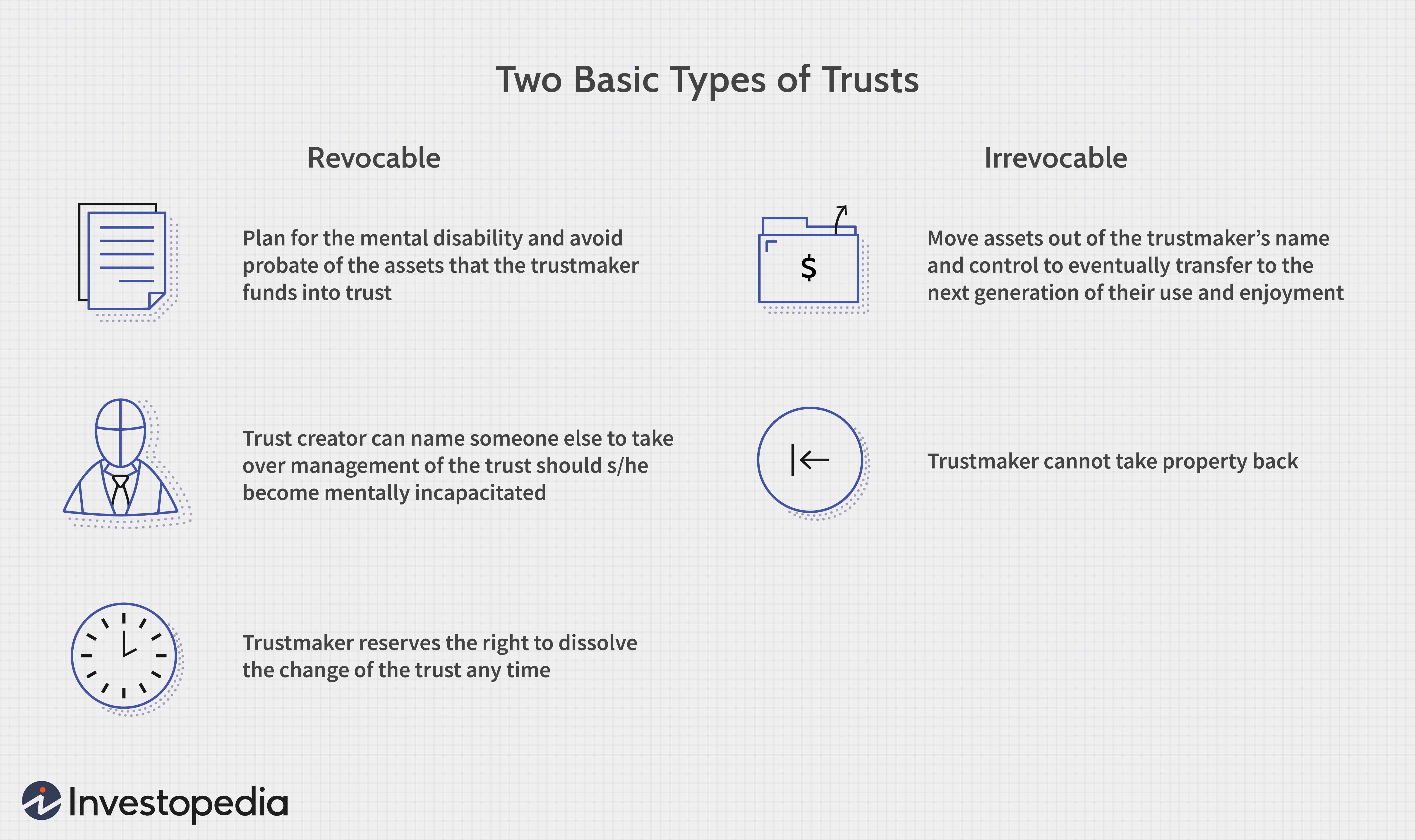

Widerruflich oder unwiderruflich

Ein widerruflicher Trust kann vom Treugeber zu Lebzeiten geändert oder gekündigt werden. Ein unwiderrufliches Vertrauen, wie der Name andeutet, ist eine, die der Treugeber nicht ändern kann, wenn sie einmal eingerichtet ist, oder eine, die nach seinem Tod unwiderruflich wird.

Lebende Trusts können widerruflich oder unwiderruflich sein. Testamentsvollstreckungen können nur unwiderruflich sein. Ein unwiderrufliches Vertrauen ist in der Regel wünschenswerter. Die Tatsache, dass es unveränderlich ist, Vermögenswerte enthalten, die endgültig aus dem Besitz des Treugebers entfernt wurden, Dadurch können Erbschaftssteuern minimiert oder ganz vermieden werden.

Gefördert oder nicht finanziert

Bei einem finanzierten Trust werden vom Treugeber zu Lebzeiten Vermögenswerte angelegt. Ein unfundierter Trust besteht nur aus dem Treuhandvertrag ohne Finanzierung. Nicht finanzierte Trusts können nach dem Tod des Treugebers finanziert werden oder nicht finanziert werden. Da ein nicht finanzierter Trust Vermögenswerte vielen Gefahren aussetzt, die ein Trust vermeiden soll, Die Sicherstellung einer angemessenen Finanzierung ist wichtig.

Gemeinsame Zwecke für Trusts

Der Treuhandfonds ist ein uraltes Instrument – aus der Feudalzeit, tatsächlich – das wird manchmal mit Hohn begrüßt, aufgrund seiner Assoziation mit den müßigen Reichen (wie im abwertenden "Treuhandfondsbaby"). Aber Trusts sind sehr vielseitige Vehikel, die Vermögenswerte schützen und in die richtigen Hände geben können, in Gegenwart und Zukunft, lange nach dem Tod des ursprünglichen Vermögensinhabers.

Ein Trust ist eine juristische Person, die verwendet wird, um Eigentum zu halten, das Vermögen ist also in der Regel sicherer als bei einem Familienmitglied. Sogar ein Verwandter mit den besten Absichten könnte mit einer Klage konfrontiert werden, Scheidung oder sonstiges Unglück, diese Vermögenswerte gefährden.

Obwohl sie in erster Linie auf vermögende Privatpersonen und Familien ausgerichtet zu sein scheinen, da ihre Einrichtung und Wartung teuer sein kann, Personen mit eher bürgerlichen Verhältnissen können sie ebenfalls nützlich finden – um die Betreuung eines körperlich oder geistig behinderten Angehörigen zu gewährleisten, zum Beispiel.

Einige Personen verwenden Trusts nur aus Datenschutzgründen. Die Bedingungen eines Testaments können in einigen Gerichtsbarkeiten öffentlich sein. Die gleichen Bedingungen eines Testaments können für einen Trust gelten, und Personen, die nicht möchten, dass ihr Testament öffentlich veröffentlicht wird, entscheiden sich stattdessen für Trusts.

Trusts können auch für die Nachlassplanung verwendet werden. Typischerweise das Vermögen eines Verstorbenen geht auf den Ehegatten über und wird dann zu gleichen Teilen auf die überlebenden Kinder aufgeteilt. Jedoch, Kinder unter 18 Jahren müssen einen Treuhänder haben. Die Treuhänder haben nur die Kontrolle über das Vermögen, bis die Kinder das Erwachsenenalter erreichen.

Trusts können auch für die Steuerplanung verwendet werden. In manchen Fällen, die steuerlichen Folgen der Verwendung von Trusts sind im Vergleich zu anderen Alternativen geringer. Als solche, Die Verwendung von Trusts ist zu einem festen Bestandteil der Steuerplanung für Einzelpersonen und Unternehmen geworden.

Vermögenswerte in einem Trust profitieren von einer Step-up-in-Basis, Dies kann für die Erben, die schließlich vom Trust erben, eine erhebliche Steuerersparnis bedeuten. Im Gegensatz, Vermögenswerte, die zu Lebzeiten des Eigentümers einfach verschenkt werden, tragen in der Regel seine ursprüngliche Kostenbasis.

So funktioniert die Berechnung:Aktien, die 5 USD kosten, 000 beim ursprünglichen Kauf, und das sind 10 $ wert, 000, wenn der Begünstigte eines Trusts sie erbt, hätte eine Basis von 10 $, 000. Hätte derselbe Begünstigte sie zu Lebzeiten des ursprünglichen Eigentümers geschenkt bekommen, ihre Basis wäre 5 $, 000. Später, wenn die Aktien für 12 US-Dollar verkauft wurden, 000, die Person, die sie von einem Trust geerbt hat, würde Steuern auf 2 US-Dollar schulden, 000 Gewinn, während jemand, dem die Anteile gegeben wurden, einen Gewinn von 7 US-Dollar versteuern würde, 000. (Beachten Sie, dass die Aufstockung im Allgemeinen für ererbte Vermögenswerte gilt, nicht nur diejenigen, die ein Vertrauen beinhalten.)

Schließlich, Eine Person kann einen Trust gründen, um sich für Medicaid zu qualifizieren und dennoch mindestens einen Teil ihres Vermögens zu erhalten.

Arten von Treuhandfonds

Nachfolgend finden Sie eine Liste einiger der gebräuchlicheren Arten von Treuhandfonds:

Kreditschutz-Trust: Manchmal auch als Bypass-Trust oder Familien-Trust bezeichnet, Dieser Trust ermöglicht es einer Person, einen Betrag bis (aber nicht darüber) der Erbschaftsteuerbefreiung zu vererben. Der Rest des Nachlasses geht auf einen Ehegatten über, steuerfrei. Gelder, die in einem Credit Shelter Trust angelegt werden, sind für immer frei von Erbschaftssteuern – selbst wenn sie wachsen.

Generationsüberspringendes Vertrauen: Dieser Trust ermöglicht es einer Person, Vermögenswerte steuerfrei an Begünstigte zu übertragen, die mindestens zwei Generationen jünger sind – in der Regel ihre Enkel.

Qualifizierter Personal Residence Trust: Dieser Trust entfernt das Haus (oder das Ferienhaus) einer Person aus ihrem Nachlass. Dies könnte hilfreich sein, wenn die Eigenschaften wahrscheinlich stark an Wert gewinnen.

Versicherungstreuhand: Dieser unwiderrufliche Trust beherbergt eine Lebensversicherungspolice innerhalb eines Trusts, damit aus einem steuerpflichtigen Nachlass entfernt. Während eine Person keine Kredite mehr gegen die Police aufnehmen oder den Begünstigten wechseln kann, Der Erlös kann zur Begleichung der Nachlasskosten nach dem Tod einer Person verwendet werden.

Qualifizierter Treuhandfonds mit kündbarem Zins: Dieser Trust ermöglicht es einer Person, Vermögenswerte zu verschiedenen Zeiten an bestimmte Begünstigte – ihre Hinterbliebenen – zu richten. Im typischen Szenario, ein Ehepartner erhält ein lebenslanges Einkommen aus dem Trust und Kinder erhalten, was nach dem Tod des Ehepartners übrig bleibt.

Separater Share Trust :Dieser Trust ermöglicht es einem Elternteil, einen Trust mit unterschiedlichen Merkmalen für jeden Begünstigten (d. h. Kind).

Ein verschwenderisches Vertrauen: Dieser Trust schützt die Vermögenswerte, die eine Person in den Trust legt, vor der Inanspruchnahme durch Gläubiger. Dieser Trust ermöglicht auch die Verwaltung des Vermögens durch einen unabhängigen Treuhänder und verbietet dem Begünstigten, seine Beteiligung am Trust zu veräußern.

Gemeinnützige Stiftung: Dieses Vertrauen kommt einer bestimmten Wohltätigkeitsorganisation oder gemeinnützigen Organisation zugute. Normalerweise, Ein gemeinnütziger Trust wird im Rahmen eines Nachlassplans gegründet und hilft, Erbschafts- und Schenkungssteuern zu senken oder zu vermeiden. Eine gemeinnützige Reststiftung, zu Lebzeiten finanziert, verteilt das Einkommen für einen bestimmten Zeitraum an die benannten Begünstigten (wie Kinder oder Ehepartner), und spendet dann das restliche Vermögen an die Wohltätigkeitsorganisation.

Vertrauen für besondere Bedürfnisse: Dieser Trust ist für einen Angehörigen gedacht, der staatliche Leistungen erhält, wie zum Beispiel Leistungen der Sozialversicherung bei Erwerbsunfähigkeit. Die Einrichtung des Trusts ermöglicht es der behinderten Person, Einkommen zu erhalten, ohne die staatlichen Zahlungen zu beeinträchtigen oder zu verlieren.

Blindes Vertrauen: Dieser Trust sieht vor, dass die Treuhänder das Vermögen des Trusts ohne Wissen der Begünstigten verwalten. Dies könnte nützlich sein, wenn der Begünstigte Interessenkonflikte vermeiden muss.

Totten-Vertrauen: Auch bekannt als Todesfallkonto, dieser Trust wird zu Lebzeiten des Treugebers geschaffen, der auch als Treuhänder fungiert. Es wird im Allgemeinen für Bankkonten verwendet (es kann kein physisches Eigentum angelegt werden). Der große Vorteil besteht darin, dass die Vermögenswerte des Trusts nach dem Tod des Treugebers keine Nachlassfähigkeit haben. Oft als „das Vertrauen eines armen Mannes“ bezeichnet, " Diese Variante erfordert kein schriftliches Dokument und kostet oft nichts für die Einrichtung. Sie kann einfach dadurch festgestellt werden, dass der Titel des Kontos eine identifizierende Sprache wie "In Trust For, "Zahlbar bei Tod an" oder "Als Treuhänder für."

Außer, womöglich, für das Totten-Trust, Trusts sind komplexe Vehikel. Die ordnungsgemäße Einrichtung eines Trusts erfordert in der Regel eine fachkundige Beratung durch einen Treuhandanwalt oder eine Treuhandgesellschaft. die im Rahmen einer breiten Palette von Nachlass- und Vermögensverwaltungsdienstleistungen Treuhandfonds auflegt.

-

Wie Datenschutz-Trusts funktionieren

Computerhacker aus der ganzen Welt trafen sich im August beim Chaos Communication Camp in Finowfurt, Deutschland, um Tricks des Handels auszutauschen 10., 2007. Wie oft haben Sie Ihre Kreditauskunft

-

10 Gründe, einen Trust zu gründen

Manchmal kann ein Trust Ihr Vermögen besser schützen als ein Testament. Während Treuhandfonds oder Trusts wie die Domäne der Reichen erscheinen mögen, gibt es tatsächlich viele Vorteile, sie zu erste

Persönliche Finanzen

-

Was ist ein Vertrauen?

Ein Trust ist ein legales Vehikel, das es einem Dritten ermöglicht, ein Treuhänder, Vermögen in einem Treuhandfonds im Namen eines Begünstigten zu halten und zu leiten. Ein Trust erweitert Ihre Möglic...

-

Treuhandfonds erklärt

Treuhandfonds erklärt Immer wenn Sie das Wort Treuhandfonds hören, Sie könnten sich ein verwöhntes Kind vorstellen, das keinen Tag in seinem Leben arbeiten muss. Man könnte meinen, Treuhandfonds seien nur etwas für die Ult...