Peer-to-Peer-Kreditvergabe (Wie funktioniert die P2P-Kreditvergabe?)

Suchen Sie nach einer neuen Anlagemöglichkeit, um Ihr Vermögen zu steigern? Oder müssen Sie sich Geld leihen, um Ihr eigenes Geschäft zu eröffnen oder eine Anzahlung für Ihr erstes Eigenheim leisten? Ob Sie einen Kredit benötigen oder Kredite nutzen möchten, Peer-to-Peer-Kredite können sich lohnen.

In diesem Beitrag, Wir werden aufschlüsseln, was Peer-to-Peer-Kredite sind, wie es funktioniert, und welche Vor- und Nachteile mit dieser Kreditoption verbunden sind (sowohl für Investoren als auch für Kreditnehmer). Lesen Sie alles durch, um einen detaillierten Einblick in Peer-to-Peer-Kredite zu erhalten. oder verwenden Sie die Links unten, um den Artikel zu überspringen.

- Was ist Peer-to-Peer-Kredit?

- So funktioniert die Peer-to-Peer-Kreditvergabe

- Wofür können P2P-Kredite verwendet werden?

- Vorteile und Nachteile von P2P-Krediten

- Für Kreditnehmer

- Für Investoren

- Besondere Überlegungen zu P2P-Krediten

- Top P2P-Kreditplattformen

- Die zentralen Thesen

Was ist Peer-to-Peer-Kredit?

Nach Angaben der Small Business Administration Peer-to-Peer-Kredite (auch bekannt als P2P-Kredite), ist eine Möglichkeit für Verbraucher und kleine Unternehmen, über das Internet auf Kapital zuzugreifen. Peer-to-Peer-Kredite sind fast so, als würden Sie einen Kredit bei der Bank aufnehmen. außer dass Ihre Bank zu Ihren Kollegen gehört. Anstatt Ihnen also Geld von einer Kreditgenossenschaft oder einer großen Bank zu leihen, Es könnte dein Nachbar sein, Seth, Claire, oder irgend ein anderer individuell oder institutionell Investor.

P2P-Kredite ermöglichen Kreditnehmern den Zugang zu moderatem Kapital zur Finanzierung ihrer Geschäftsgründung, ihre Schulden zu konsolidieren, oder ihr Haus reparieren, unter anderem, während Privatanleger durch Zinsen auf die von ihnen finanzierten Kredite Geld verdienen können.

So funktioniert die Peer-to-Peer-Kreditvergabe

Jetzt, da Sie den Kern der Peer-to-Peer-Kreditvergabe kennen, Sehen wir uns an, wie P2P-Kredite tatsächlich ablaufen:

Unabhängig davon, ob Sie beabsichtigen, Geld über einen Peer-to-Peer-Kreditgeber zu verleihen oder zu leihen, Sie müssen mit einer Kreditplattform beginnen, wie UpStart, Förderkreis, Gedeihen, oder Leihclub. Auf diesen Plattformen arbeiten Kreditnehmer und Kreditgeber zusammen, damit sie Kreditverträge erstellen können.

Wenn Sie ein Investor sind, Sie können wählen, in welche Kreditarten Sie investieren möchten, wie Geschäfts- oder Privatkredite, zum Beispiel. Zusätzlich, Anleger können im Allgemeinen wählen, wie viel Risiko sie eingehen möchten, sowie die Zeitachse bestimmen, die sie verleihen möchten. Merken Sie sich, Kreditplattformen haben jeweils ihre eigenen Qualifikationen dafür, wer über ihren Marktplatz in Kredite investieren kann und wer nicht. Sie müssen also als Investor zugelassen werden, bevor Sie Geld in Ihre Mitbewerber investieren können.

Wenn Sie einen Kredit bei einem Peer-to-Peer-Kreditgeber aufnehmen möchten, Sie müssen einen Bewerbungsprozess durchlaufen, der von der Kreditplattform Ihrer Wahl bereitgestellt wird. Jeder funktioniert ein bisschen anders, aber die meisten beinhalten Bonitätsprüfungen.

Von dort, Ihnen wird ein Darlehen entweder genehmigt oder verweigert. Wenn Sie zugelassen sind, Ihnen werden Finanzierungsangebote von verschiedenen Investoren vorgelegt, die möglicherweise zustimmen, Ihr Darlehen zu finanzieren. Manchmal kann es ein einzelner Investor sein, während andere Zeiten, mehrere Investoren finanzieren Ihr Darlehen, in welchem Fall, Ihre Darlehenszahlungen und Zinsen werden darauf aufgeteilt.

Wie bei jeder anderen Kreditart Peer-to-Peer-Kredite haben auch Zinssätze, So können Privatanleger Gewinne erzielen. Natürlich, auch die Kreditplattform will mitmachen, Daher berechnen sie den Anlegern eine geringe Gebühr.

Wofür können P2P-Kredite verwendet werden?

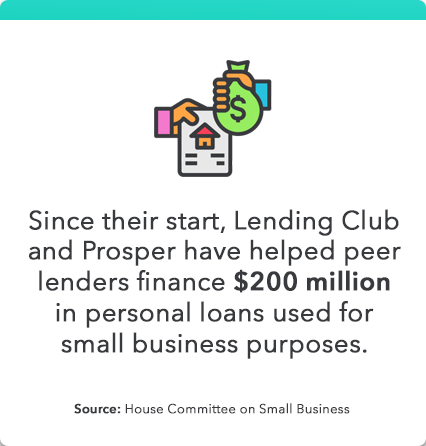

Es hängt davon ab, welche Art von Kredit Sie eröffnen und welche Kreditarten Ihre Kreditplattform anbietet. Eine der häufigsten Anwendungen für P2P-Kredite ist die Finanzierung kleiner Unternehmen. Nach Angaben des House Committee on Small Business, die führenden Peer-Kreditplattformen, Prosper und Lending Club, haben Investoren geholfen, 200 Millionen US-Dollar an Privatkrediten zu finanzieren, die für kleine Unternehmen verwendet werden.

Zusätzlich, diese Plattformen bieten auch folgende Kreditarten an:

- Lending Club bietet Privatkredite, Unternehmenskredite, automatische Refinanzierung, und Finanzierung der medizinischen Versorgung.

- Prosper bietet mehrere andere Kreditarten an, einschließlich:

- Kredite zur Schuldenkonsolidierung

- Baukredite

- Kurzfristige und Überbrückungskredite

- Auto- und Fahrzeugkredite

- Kredite für kleine Unternehmen

- Baby- und Adoptionsdarlehen

- Finanzierung von Verlobungsringen

- Darlehen für besondere Anlässe

- Grüne Kredite

- Militärkredite

Ist die gewünschte Kreditart nicht dabei? Es gibt mehrere andere Kreditplattformen, die P2P-Kredite anbieten, dazu gleich mehr! Denken Sie daran, dass Privatkredite bekanntermaßen sehr vielseitig sind, wenn es darum geht, wofür sie verwendet werden können. Schuldenkonsolidierung, Arztrechnungen, und Studentenschulden sind einige der häufigsten Anwendungen für die Verwendung von Privatkrediten.

Notiz: Wie jede andere finanzielle Entscheidung, die Sie in Ihrem Leben treffen, Es ist wichtig, die verschiedenen Kreditoptionen zu berücksichtigen, die Ihnen zur Verfügung stehen, ob es sich um Kredite von einem anderen P2P-Kreditgeber handelt, oder ganz andere Kreditvergabemethoden wählen.

Vorteile und Nachteile von P2P-Krediten

Je nachdem, auf welcher Seite des Kreditvertrags Sie sich befinden, Peer-to-Peer-Kredite haben verschiedene Vor- und Nachteile, die auch je nach Ihrer finanziellen Situation und Ihrem Lebensstil variieren kann. Hier sind einige der Vor- und Nachteile, die Sie als Teilnehmer im Peer-to-Peer-Kreditbereich erleben können.

Für Kreditnehmer

- Profi: Kreditnehmer können Kredite in kleineren Beträgen aufnehmen.

- Profi: Kleinere Peer-to-Peer-Kredite können in der Regel schneller abbezahlt werden.

- Profi: Der Peer-to-Peer-Kreditprozess kann schneller sein als herkömmliche Kredite.

- Profi: P2P-Kredite sind in der Regel ungesichert, Kreditnehmer müssen ihr Eigentum oder ihre Vermögenswerte also nicht als Sicherheit verwenden.

- Nachteil: Kreditnehmer können ihre Anonymität gegenüber Anlegern wahren und nur bei Bedarf mit der Kreditplattform kommunizieren.

- Nachteil: Peer-to-Peer-Kredite können höhere Zinssätze haben als herkömmliche Kredite. Jedoch, Einige Ökonomen argumentieren, dass P2P-Kredite im Vergleich zu Kreditkartenkrediten cleverere Optionen bieten.

Wichtiger Hinweis: Wie bei jeder anderen Kreditart Ihr Kreditzins kann je nach Ihrer Kredithistorie variieren, Kreditwürdigkeit, und andere Faktoren, die den Genehmigungs- und Angebotsprozess Ihres Kreditgebers beeinflussen. Im Allgemeinen, Personen mit hoher Kreditwürdigkeit haben eher Anspruch auf bessere Kreditbedingungen, einschließlich niedrigerer Zinssätze in einigen Fällen.

Für Investoren

- Profi: Der Einstieg ist einfach, ebenso wie die Verwaltung von Investitionen.

- Profi: Sie können Ihr Budget anpassen, Profil, und Risikobewertung nach Ihren Bedürfnissen.

- Nachteil: Peer-to-Peer-Kredite sind nicht staatlich versichert oder abgesichert, die ein erhebliches finanzielles Risiko darstellen können, wenn der Kreditnehmer mit dem Kredit ausfällt. Jedoch, P2P-Kreditgeber müssen sich jetzt bei der SEC registrieren, um das Risiko zu mindern.

Die Investition in P2P-Kredite birgt für Anleger ein gewisses Risiko. Egal für welche Kreditarten sie sich zur Finanzierung entscheiden, Das liegt in der Natur des Investierens! Egal für welchen Anlageweg Sie sich entscheiden – Aktien, Fesseln, Penny Stocks, usw.—beachten Sie die Best Practices für Investitionen. Für zusätzliche Orientierungshilfen und allgemeine Anlageberatung, In diesem Beitrag erfahren Sie, wie Sie mit dem Investieren beginnen.

Besondere Überlegungen zu P2P-Krediten

Bevor Sie einen P2P-Kredit aufnehmen, Das Consumer Financial Protection Bureau empfiehlt, die folgenden Vorsichtsmaßnahmen zu treffen:

- Überprüfen Sie Ihre Einnahmen und Ausgaben.

- Sehen Sie sich Ihr Budget an, um festzustellen, was Sie sich leisten können. und wie viel Sie ausleihen müssen.

- Überprüfen Sie Ihre Kreditwürdigkeit und suchen Sie nach Unstimmigkeiten – Fehler in Ihrer Kreditauskunft können Ihre Punktzahl verringern.

- Informieren Sie sich über Ihre Möglichkeiten, indem Sie in der Umgebung einkaufen.

Top P2P-Kreditplattformen

Wir haben Lending Club und Prosper bereits als zwei der beliebtesten P2P-Kreditplattformen erwähnt. aber sie sind nicht die einzigen Optionen da draußen! Hier sind einige der anderen großen P2P-Kreditplattformen zur Auswahl:

- Emporkömmling

- Förderkreis

- StreetShares

- Peerform

- Kiva

Bei der Auswahl einer Peer-to-Peer-Kreditplattform für die Zusammenarbeit, Ziehen Sie in Betracht, Ressourcen wie das Better Business Bureau und das Consumer Financial Protection Bureau zu nutzen, um die Plattform zu finden, die für Ihre finanziellen Interessen und Sicherheit am besten geeignet ist.

Einige Plattformen konzentrieren sich sogar auf die Finanzierung von Krediten für bestimmte Gruppen wie kleine Unternehmen, Unternehmerinnen, und Veteranen, Es lohnt sich also, eine Vielzahl von Optionen zu prüfen, bevor Sie Ihre Entscheidung treffen!

Die zentralen Thesen

- Peer-to-Peer-Kredite sind eine Finanzierungsoption, die es Privatanlegern ermöglicht, Privatpersonen, die persönliche, Unternehmen, Auto, und andere Arten von Darlehen.

- Peer-to-Peer-Kredite finden auf P2P-Kreditplattformen statt. die sowohl Kreditnehmern als auch Kreditgebern einen benutzerfreundlichen Raum schaffen, um Kreditverträge gegen Gebühr abzuschließen.

- Sowohl die Kreditaufnahme als auch die Kreditvergabe über P2P-Kreditplattformen haben mehrere Vor- und Nachteile, die Sie kennen sollten, bevor Sie fortfahren.

- Es stehen mehrere Kreditplattformen zur Auswahl – prüfen Sie Ihre Optionen sorgfältig, um die für Sie beste Lösung zu finden!

Benötigen Sie Unterstützung bei der Erstellung eines Budgets zur Tilgung von Kreditschulden? Oder eine Budgetierungsstrategie, um Sie in die Lage zu versetzen, mit Investitionen zu beginnen? Mit Mint können Sie personalisierte Budgetierungslösungen erstellen, die Ihnen helfen, Ihre Ziele zu erreichen.

Quellen

Verwaltung von Kleinunternehmen | Hausausschuss für Kleinunternehmen | Experian | Die Federal Reserve | LendingClub | Nasdaq.com | Büro für Verbraucherschutz | Das Gleichgewicht | Besseres Geschäftsbüro

-

Wie funktionieren Studienkredite?

Wenn Sie darüber nachdenken, eine höhere Ausbildung zu absolvieren, fragen Sie sich vielleicht:„Wie funktionieren Studentendarlehen?“ sowieso. Sie sind damit nicht allein – selbst mit Google und Bera

-

Wie funktioniert der Zinseszins?

Zinseszinsen sind Zinsen, die sowohl auf den Kapitalbetrag als auch auf Zinsen, die in früheren Zeiträumen aufgelaufen sind, entfallen. Die Zinsen für ein Darlehen oder eine Einlage wachsen viel schne

Investition

- Wie funktioniert die Direkteinzahlung?

- Wie funktioniert FlexPay?

- Wie funktioniert eine EBT-Karte?

- Wie funktioniert ein Zuschuss?

- Wie funktioniert Eigenkapital?

- Wie funktioniert eine zweite Hypothek?

- Wie funktioniert eine Familien-Kommanditgesellschaft?

- Wie funktioniert eine Holdinggesellschaft?

- Was ist ein Zahltagdarlehen und wie funktioniert es?

-

Wie funktionieren Studentenkredite?

Wie funktionieren Studentenkredite? Herauszufinden, wie man das College finanziert, kann sich anfühlen, als würde man sich durch ein Labyrinth zurechtfinden. Ein Hochdruck, High-Stakes-Labyrinth dazu. Studien zeigen, dass diejenigen m...

-

Wie funktionieren Studentenkredite?

Wie funktionieren Studentenkredite? Wenn Sie verstehen möchten, wie Studienkredite funktionieren, dann bist du nicht allein. Eigentlich, 54% der jungen Erwachsenen, die das College besuchten, nahmen irgendeine Form von Schulden auf, um ...