Wie 401(k)-Pläne funktionieren

Haben Sie begonnen, Ihren Ruhestand zu planen?

Haben Sie begonnen, Ihren Ruhestand zu planen? 1978 entschied der Kongress, dass die Amerikaner etwas Ermutigung brauchen, um mehr Geld für den Ruhestand zu sparen. Sie dachten, wenn sie den Menschen die Möglichkeit geben würden, für den Ruhestand zu sparen und gleichzeitig ihre staatlichen und bundesstaatlichen Steuern zu senken, könnten sie davon profitieren. Das Steuerreformgesetz wurde verabschiedet. Ein Teil davon genehmigte die Schaffung eines steuerbegünstigten Sparplans für Arbeitnehmer. Der Plan erhielt seinen Namen von seiner Abschnittsnummer und seinem Absatz im Internal Revenue Code – Abschnitt 401, Absatz (k) .

Ted Benna, der Berater für Sozialleistungen war, hat tatsächlich die erste Version dieses Plans entwickelt. Sein Plan wurde vom IRS offiziell akzeptiert und 1981 wurden vorgeschlagene Vorschriften herausgegeben. 1982 konnten die Steuerzahler erstmals von diesem neuen Plan profitieren. Es dauerte fast 10 Jahre, aber die endgültigen Vorschriften wurden schließlich 1991 veröffentlicht.

Wenn Leute über 401(k)-Pläne sprechen, hört man oft von Vorteilen wie:

- Kostenloses Geld von Ihrem Arbeitgeber

- Niedrigeres steuerpflichtiges Einkommen

- Ersparnisse und Einnahmen, die sich ansammeln, ohne dass Sie daran denken müssen, Einzahlungen zu tätigen

- Die Möglichkeit in Rente zu gehen und sich keine Sorgen mehr um Geld machen zu müssen

Klingt das zu schön, um wahr zu sein? Es ist nicht. Das können Sie gewinnen, wenn Sie in den 401(k)-Plan Ihres Unternehmens investieren. Der 401(k) ist einer der beliebtesten Altersvorsorgepläne überhaupt.

Obwohl Rentenpläne am weitesten von Ihnen entfernt sind, denken Sie darüber nach, wie viel Unterschied 10 Jahre in der Anlagewelt machen können. In diesem Artikel erfahren Sie mehr über diesen Unterschied. Wenn Ihr Arbeitgeber einen 401(k)-Plan anbietet, ist es sehr sinnvoll, so schnell wie möglich daran teilzunehmen. Wenn Sie früh anfangen, vielleicht mit 25 oder so, können Sie bis zu Ihrer Pensionierung sehr wahrscheinlich eine oder zwei Millionen (oder mehr) auf Ihrem Konto haben.

401(k)-Pläne sind Teil einer Familie von Altersvorsorgeplänen, die als beitragsorientiert bekannt sind Pläne. Andere beitragsorientierte Pläne umfassen Gewinnbeteiligungspläne, IRAs und einfache IRAs, SEPs und Geldkaufpläne. Sie werden „beitragsorientierte Pläne“ genannt, da der Beitragsbetrag entweder vom Arbeitnehmer (auch bekannt als der Teilnehmer) oder vom Arbeitgeber festgelegt wird.

In diesem Artikel erfahren Sie, wie kleine monatliche Investitionen bis zu Ihrer Pensionierung zu einer Million Dollar werden können. Sie erfahren, warum der 401(k)-Plan eine der besten Möglichkeiten ist, für den Ruhestand zu sparen, warum Ihr Arbeitgeber ihn anbietet und wie Sie Ihr Konto optimal nutzen können.

Was macht einen 401(k) anders?

Vier Dinge unterscheiden einen 401(k)-Plan von anderen Altersvorsorgeplänen.

- Wenn Sie an einem 401(k)-Plan teilnehmen, teilen Sie Ihrem Arbeitgeber mit, wie viel Geld Sie auf das Konto überweisen möchten. In der Regel können Sie jeden Monat bis zu 15 Prozent Ihres Gehalts auf das Konto einzahlen, der Arbeitgeber hat jedoch das Recht, diesen Betrag zu begrenzen. Es könnte sich für Sie lohnen, sich für ein höheres Limit einzusetzen, wenn es nicht so hoch ist, wie Sie es gerne hätten. Der IRS begrenzt Ihren jährlichen Gesamtbeitrag auf 15.000 $ (für 2006).

- Das Geld, das Sie beisteuern, kommt aus Ihrem Scheck vorher Steuern werden berechnet, und was noch wichtiger ist, bevor Sie jemals die Chance haben, sie in die Hände zu bekommen. Das macht den 401(k) zu einer der schmerzlosesten Möglichkeiten, für den Ruhestand zu sparen.

- Wenn Sie Glück haben, übernimmt Ihr Arbeitgeber einen Teil Ihres Beitrags. Ihr Arbeitgeber möchte, dass Sie aufgrund von Compliance-Problemen, über die wir später sprechen werden, an dem Plan teilnehmen. Der angeglichene Betrag, den sie anbieten (der kostenlose Geldteil), ist Ihr Anreiz zur Teilnahme.

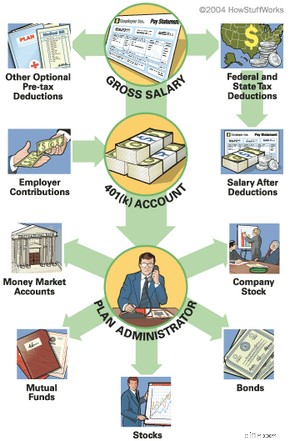

- Das Geld wird an einen Drittverwalter gegeben, der es in Investmentfonds, Anleihen, Geldmarktkonten usw. investiert. Sie bestimmen nicht die Mischung der Anlagen – das tun Sie. Sie haben normalerweise eine Liste von Anlagevehikeln, aus denen Sie wählen können, sowie einige Richtlinien für die Höhe des Risikos, das Sie bereit sind einzugehen. Auch darüber sprechen wir später.

So sieht der Gesamtprozess aus:

Der Nachteil des 401(k)? Wenn Sie Ihr Geld abheben, bevor Sie 59,5 Jahre alt sind, müssen Sie die Steuern darauf zahlen, PLUS eine Strafgebühr von 10 % an die IRS.

Wie sicher ist Ihr Geld?

Was ist, wenn Ihr Arbeitgeber Insolvenz anmeldet? Woher wissen Sie, dass Ihr Geld sicher ist? Der 1974 verabschiedete Employment Retirement Income Security Act (ERISA) enthält Regelungen zum Schutz Ihres Ruhestandseinkommens. Es erfordert, dass alle 401(k)-Einlagen auf Depotkonten gehalten werden, um Ihr Geld sicher aufzubewahren, falls Ihrem Arbeitgeber etwas zustößt.

Es legt auch Anforderungen fest, die Ihr Arbeitgeber befolgen muss, z. B. die Zusendung regelmäßiger Kontoauszüge, die Bereitstellung eines einfachen Zugriffs auf Ihr Konto und die Aufrechterhaltung der Einhaltung, damit der Plan für alle im Unternehmen fair ist. Außerdem muss Ihr Arbeitgeber Ihnen Schulungsmaterialien über die Investitionsmöglichkeiten innerhalb Ihres Plans zur Verfügung stellen.

- 401(k)/Investitionsrechner

- Rentenrechner

401(k) vs. Aktien

Warum sollten Sie besser zu einem 401(k)-Plan beitragen, als beispielsweise selbst in Aktien zu investieren? Schließlich werden Sie bei Ihren eigenen Investitionen zumindest nicht bestraft, wenn Sie sie verkaufen.

Ein 401(k) hat mehrere Vorteile gegenüber Ihren eigenen Investitionen. Das bedeutet natürlich nicht, dass Sie nicht beides tun sollten. Es ist immer ein kluger Schachzug, Ihre gesamten Finanzinvestitionen zu diversifizieren (oder zu verteilen). Die Hauptvorteile eines 401(k) sind, dass das Geld eingebracht wird, bevor es besteuert wird und Ihr Arbeitgeber passt möglicherweise Ihren Beitrag an mit Firmengeld. Es gibt noch andere Vorteile, aber lassen Sie uns zuerst über die beiden Schwergewichte sprechen.

Was bedeutet "vor Steuern" wirklich?

Lassen Sie uns rechnen, um den Vorteil des Vorsteuersparens zu sehen. Beispielsweise können Sie entscheiden, dass Sie jeden Monat 200 US-Dollar auf Ihr Konto einzahlen möchten. Angenommen, Sie brachten vor Beginn Ihres 401(k) monatlich 2.000 $ vor Steuern und 1.440 $ nach Steuern nach Hause (wobei Sie 560 $ an Steuern für eine 28-prozentige Steuerklasse zahlen). Da die 200 US-Dollar vor Steuern ausgegeben werden, bedeutet dies, dass Sie mit 1.800 US-Dollar besteuert werden (504 US-Dollar an Steuern zahlen), sodass Ihr Einkommen nach Steuern 1.296 US-Dollar beträgt. Mit anderen Worten, Sie zahlen 200 US-Dollar in Ihre 401 (k) ein, aber Ihr Take-Home-Gehalt sinkt nur um 144 US-Dollar. Sie haben gerade 56 $ pro Monat gespart!

Zusätzlich zur Verringerung des Steuerbetrags, den Sie auf Ihr Gehalt zahlen, verschieben Sie auch die Steuern auf die Einkünfte aus Ihren 401(k)-Investitionen bis zur Rente. Zu diesem Zeitpunkt befinden Sie sich wahrscheinlich sowieso in einer niedrigeren Steuerklasse. Sie können auch in einem Staat leben, der keine staatliche Einkommenssteuer hat. (FYI, diese Staaten sind:Alaska, Florida, Nevada, South Dakota, Texas, Washington und Wyoming. Tennessee und New Hampshire besteuern nur Dividenden und Zinserträge.) Es mag jetzt nicht wie eine große Sache erscheinen, aber probieren Sie diese Besteuerung aus und Rechner für steuerfreie Aufzinsung, um zu sehen, wie viel dies im Laufe der Jahre bewirken kann.

Kostenloses Geld?

Lassen Sie uns über das kostenlose Geld von Ihrem Arbeitgeber sprechen. Obwohl sie dazu nicht verpflichtet sind, gleichen viele Arbeitgeber einen Prozentsatz dessen ab, was ihre Mitarbeiter auf ihre 401(k)-Konten einzahlen. Der Haken an der Sache ist, dass sie normalerweise nichts hineingeben, es sei denn, Sie tun es. (Wir werden später über „Safe Harbor“-Optionen sprechen – diese können verlangen, dass Ihr Arbeitgeber zu jedem berechtigten Mitarbeiter einen Beitrag leistet.) Wenn Sie nicht an dem Programm teilnehmen, lassen Sie im Grunde Geld herumliegen, das jemand anderes auswählen kann hoch. Es ist, als würde man im Vergnügungspark einen 20-Dollar-Schein finden und ihn auf dem Boden liegen lassen.

Eine andere Sache, die Sie bei den Beiträgen Ihres Arbeitgebers beachten sollten, ist, dass, obwohl der jährliche Gesamtbetrag, den sie einzahlen können, vom IRS begrenzt ist, dieser Betrag nicht auf den jährlichen Gesamtbetrag Sie angerechnet wird beitragen können (15.000 $ im Jahr 2006).

Es gibt eine Gesamtgrenze dafür, wie viel jedes Jahr auf Ihr 401(k)-Konto einzahlen kann. Die Gesamtsumme für 2006 beträgt 44.000 US-Dollar oder 100 Prozent Ihres Jahresgehalts, je nachdem, welcher Betrag niedriger ist. Diese Grenze wird als 415-Grenze bezeichnet (auch benannt nach dem Internal Revenue Code, der es eingeführt hat).

Ein kleiner Nachteil des Arbeitgeberbeitrags besteht darin, dass es möglicherweise einen Ausfallzeitplan gibt . Vesting bedeutet, dass es normalerweise einen abgestuften Zeitplan gibt, wann das Geld, das der Arbeitgeber auf Ihr Konto einzahlt, tatsächlich Ihnen gehört. Beispielsweise kann Ihr Arbeitgeber einen dreijährigen Vesting-Plan haben, der Ihr Eigentum an dem Geld jedes Jahr um ein Drittel erhöht. Nach drei Jahren gehört das Geld ganz Ihnen und alle zukünftigen Beiträge gehören zu 100 Prozent Ihnen.

Ausleihen von Ihrem Konto

Sie denken vielleicht, dass Sie es sich wirklich nicht leisten können, 15 Prozent Ihres Gehalts auf ein Konto zu legen, das Sie bis zu Ihrer Pensionierung nicht mehr anfassen können. Aber in einigen 401(k)-Plänen können Sie im Notfall Geld von Ihrem Konto leihen. Sie zahlen Zinsen, aber Sie zahlen sie an sich selbst. (Es kann einige Nachteile geben, die mit den Vorteilen der Aufnahme eines Darlehens gegen Ihren 401(k) einhergehen.)

Und schließlich, wenn Sie darüber nachdenken, einfach eine IRA zu eröffnen (was immer noch eine kluge Sache ist), könnten Sie beachten, dass Sie nur 4.000 $ jährlich zu einer IRA beitragen können (2006 - dies wird bis 2008 auf 5.000 $ steigen), während Ihr jährlicher Beitrag zum 401 (k) kann bis zu 11.000 $ betragen.

Stellenwechsel

Was ist, wenn Sie den Job wechseln? Bedeutet das, dass Sie die Steuern und Strafen zahlen müssen, um Ihr Geld zu behalten? Nein. Sie können entweder:

- Belassen Sie Ihr Geld im Plan Ihres ehemaligen Arbeitgebers

- Rollen Sie das Geld in einen neuen 401(k)-Plan oder IRA um. Sie haben die Möglichkeit der Auszahlung , aber wenn Sie nicht 59,5 Jahre alt sind, müssen Sie die Steuer und die 10-Prozent-Strafe an die IRS zahlen.

Wenn Sie sich entscheiden, umzudrehen in einen anderen 401(k) oder IRA, stellen Sie sicher, dass Sie nicht zulassen, dass der Scheck auf Sie ausgestellt wird . Der Scheck muss so ausgestellt werden, dass er direkt auf das neue Konto geht. Es gibt keine Nachfrist, um das Geld auf das neue Konto zu überweisen. Wenn es Ihnen statt dem neuen Konto zukommt, werden Ihnen die Steuer und die 10-Prozent-Strafe in Rechnung gestellt.

Wenn Sie sich dafür entscheiden, Ihr Geld im Plan Ihres ehemaligen Arbeitgebers zu behalten , dann gibt es auch ein paar Anforderungen. Erstens müssen Sie mindestens 5.000 US-Dollar auf Ihrem Konto haben, und zweitens müssen Sie unter dem normalen Rentenalter des Plans liegen (normalerweise 65).

Wie viel beitragen?

Wie viel sollten Sie also auf Ihr 401(k)-Konto einzahlen? Das hängt zum Teil davon ab, was Ihr Arbeitgeber Sie beitragen lässt. In der Regel können Sie bis zu 15 Prozent Ihres Jahresgehalts einzahlen. Wenn Ihr Arbeitgeber so viel nicht zulässt, können Sie sich immer für einen höheren Prozentsatz einsetzen. Es kann eine Weile dauern und Sie benötigen die Unterstützung von Kollegen, aber es wäre es wert. Für 2006 begrenzt der IRS die jährlichen Gesamtbeiträge (sowohl Ihre Beiträge als auch den Betrag, den Ihr Arbeitgeber zuweist) auf 100 Prozent Ihres Gehalts oder 44.000 US-Dollar, je nachdem, welcher Betrag niedriger ist.

Dinge zu beachten...

Es gibt mehrere Dinge zu beachten, bevor Sie sich auf einen monatlichen Beitragsbetrag festlegen. Erstens, wie geht es der Wirtschaft gerade? Ist Ihr Job stabil? Gibt es in Ihrer Branche viele Entlassungen? Wenn das der Fall ist, wäre es ratsam, etwas mehr Geld auf einem zugänglicheren Sparkonto oder einem anderen Finanzkonto zu haben. Als Faustregel gilt, dass Sie mindestens drei Monate Lebenshaltungskosten jederzeit auf einem zugänglichen Konto haben möchten, am besten sechs Monate. Dies gilt insbesondere in wirtschaftlich schwierigeren Zeiten.

Aber was ist, wenn alles glatt läuft, Ihr Job sicher ist und Sie keine großen anstehenden finanziellen Bedürfnisse haben (wie Kinder, die aufs College gehen)? In diesem Fall sollten Sie mit Ihren Beiträgen wahrscheinlich etwas aggressiver sein. Planen Sie Ihren Bedarf für das Jahr und machen Sie sich selbst eine Verpflichtung, wie viel Geld Sie sparen möchten. Es läuft alles darauf hinaus, auf wie viel Geld Sie realistischerweise verzichten können. Extravaganter Urlaub, Luxusautos... braucht man das wirklich? Oder es geht nur darum, auf wie viel Geld Sie verzichten können und trotzdem alle Ihre Rechnungen bezahlen können.

Was auch immer die Situation ist, setzen Sie sich hin und finden Sie ein Budget heraus, das einen festgelegten Geldbetrag für einen 401 (k) enthält. Es gibt einige großartige Budgetrechner im Internet, die Ihnen helfen werden, sicherzustellen, dass Sie bei der Einrichtung Ihres Budgets nichts verpassen. Verwenden Sie diesen Investitionsrechner, um herauszufinden, wie viel Unterschied 50 $ pro Monat über 20 Jahre oder 100 $ über 10 Jahre ausmachen.

Alles in allem, wenn Sie jung sind, einen sicheren Job haben und keinen großen Geldbedarf haben, dann ist es sinnvoll, so viel auf Ihr 401(k)-Konto einzuzahlen, wie Ihr Arbeitgeber Ihnen erlaubt.

Anhebungen nicht vergessen...

Der 401(k)-Plan ist so einfach, dass Sie vielleicht sogar vergessen, dass Sie Geld hineinstecken. Was auch immer Sie tun, vergessen Sie nicht, den Betrag zu erhöhen, den Sie einzahlen, wenn Sie eine Gehaltserhöhung erhalten (oder auch wenn Sie mehr Einkommen aus einer anderen Quelle haben). In einigen Fällen kann Ihr Arbeitgeber Ihren Beitrag als Prozentsatz Ihres Gehalts überweisen. Wenn dies der Fall ist, erhöhen Gehaltserhöhungen automatisch Ihren 401(k)-Beitrag. Wenn Ihr Arbeitgeber jedoch einen Pauschalbetrag auf Ihr Konto einzahlt, müssen Sie sicherstellen, dass Sie ihm mitteilen, dass er ihn erhöhen soll und um welchen Betrag.

Entscheiden, wo investiert werden soll

Bisher war all diese 401(k)-Entscheidungsfindung ziemlich einfach. Jetzt ist es an der Zeit für den unterhaltsamen Teil – genau zu entscheiden, wie und wo Sie Ihr hart verdientes Geld investieren möchten.

Ihr typischer 401(k)-Plan bietet möglicherweise 20 oder mehr Investitionsmöglichkeiten, darunter:

- Aktienfonds

- Obligationenfonds

- Stable-Value-Konten

- Geldmarktkonten

Was sind die Unterschiede? Wie sollten Sie Ihre Dollars aufteilen, um den größten Knall zu bekommen? Höchstwahrscheinlich wird Ihnen Ihr Planverwalter nicht genau sagen, wo Sie investieren sollen. Es ist eine zu große Verpflichtung. Sehen wir uns zunächst an, was alle oben aufgeführten Optionen tatsächlich sind.

Geldmarktkonten und Wertkonten bestehen in der Regel aus Einlagenzertifikaten und US-Staatsanleihen. Sie sind sehr sicher und bieten ein kleines, aber stetiges Wachstum.

Obligationenfonds sind gebündelte Geldbeträge, die in Anleihen investiert werden. Anleihen sind im Grunde genommen Schuldscheine, die Unternehmen oder Regierungen ausgeben. Anleihen werden mit Zinsen zurückgezahlt, die normalerweise einen festen Prozentsatz des gekauften Betrags ausmachen. Wenn eine Anleihe innerhalb des Investmentfonds fällig wird, werden die Erlöse zum Kauf verschiedener Anleihen für das Portfolio verwendet.

Aktienfonds sind Portfolios von Unternehmensaktien. Wenn Sie Aktien kaufen, kaufen Sie einen kleinen Teil des Unternehmens. Aktienfonds werden wie Rentenfonds von einem professionellen Vermögensverwalter verwaltet. Die Aktien jedes Unternehmens innerhalb des Portfolios haben einen anderen Wert, der je nach Geschäftserfolg des Unternehmens schwankt. Der Anteilspreis des Investmentfonds wird durch seinen Nettoinventarwert bestimmt, der auch mit den Umständen der Unternehmen innerhalb des Fonds schwankt.

Risikostufen

Die erste wichtige Entscheidung, die Sie treffen müssen, ist, welches Risiko Sie bereit sind einzugehen. Sie können den konservativen Weg einschlagen, was geringere Renditen, aber eine geringere Verlustwahrscheinlichkeit bedeutet. Oder Sie können einen moderaten Weg einschlagen, der eine Mischung aus riskanten und konservativen Optionen und moderaten bis niedrigen Renditen beinhaltet. Oder Sie können aggressiv sein und sich für Optionen mit hohem Ertragspotenzial, aber auch höheren Risiken entscheiden. Mit steigender potenzieller Rendite eines Fonds steigt auch sein Risikoniveau. Risiko sind im Wesentlichen die Schwankungen, die Teil der Existenz eines jeden Fonds sein werden. Das bedeutet, dass der Zeitrahmen, in dem Sie investieren müssen, den Angriffsplan, den Sie für Ihre 401(k)-Investitionen wählen, stark beeinflusst.

Wenn Sie beispielsweise das Geld früher oder später benötigen, ist Ihre Risikotoleranz geringer und Sie müssen risikoarme Anlagen mit einer konsistenteren und stabileren Renditehistorie wählen. Sie können Ihr Risiko auch durch Diversifizierung senken Ihre Investitionen.

Wenn Sie viele Jahre des Investierens vor sich haben (10 oder mehr), dann können Sie es sich wahrscheinlich leisten, mehr Risiken einzugehen. Je länger Sie Ihr Geld angelegt haben, desto länger müssen Sie sich von etwaigen Verlusten erholen.

Auch Ihre persönlichen Gefühle gegenüber dem Investieren spielen eine große Rolle. Stress wegen Investitionen ist für niemanden gut. Denken Sie darüber nach, mit welchem Risiko Sie sich wohlfühlen, und planen Sie dann Ihre Investitionen entsprechend. Denken Sie daran, dass Sie bei den meisten Plänen Ihre Mittel mindestens vierteljährlich neu ordnen oder "neu ausgleichen" können, und in einigen Fällen können Sie so oft neu ausgleichen, wie Sie möchten.

Treffen Sie Ihre Auswahl

Von den Möglichkeiten, die Sie haben, sind Aktienfonds die riskanteste, aber auch die Option mit dem größten Ertragspotenzial . In der Vergangenheit hatten Aktien insgesamt eine durchschnittliche jährliche Rendite von fast 11 Prozent . Der schwierige Teil besteht darin, die richtigen Aktienfonds auszuwählen. Woher wissen Sie, welche die besten Fonds sind? Laut einem Artikel von The Motley Fool ist ein Indexfonds "im Laufe der Zeit die absolut leistungsstärkste Art von Aktienfonds, ohne Ausnahme". . Ein Indexfonds entspricht im Wesentlichen dem Markt. Er hat keinen Manager und besteht einfach aus repräsentativen Beträgen jeder Aktie im Index. Es ist die sicherste Wette auf das Erreichen einer stabilen Rendite, die dem Durchschnitt von 11 Prozent sehr nahe kommen oder diesem entsprechen kann.

Es gibt mehrere Indexfonds. Am bekanntesten ist wohl der S&P 500 Index . Dieser Indexfonds entwickelt sich gut, aber es gibt auch andere, die sich gut entwickeln – wie der Wilshire 5000 . Da es sehr schwierig ist, einzelne Aktien auszuwählen, die einen Index wie den S&P 500 übertreffen, ist es sehr sinnvoll, in einen Indexfonds zu investieren. Derselbe Artikel von The Motley Fool besagt, dass Indexfonds zwischen 80 und 90 Prozent der aktiv verwalteten Aktienfonds übertreffen.

Das Problem tritt auf, wenn Ihr 401(k)-Plan keinen Indexfonds anbietet. Was machst du dann? Ein Teil der Wertsteigerung eines Indexfonds ergibt sich aus der Tatsache, dass er nicht aktiv verwaltet wird und daher keine mit dieser Verwaltung verbundenen Gebühren anfallen. Sie können einige Fonds zusammenstellen, die sich wie ein Indexfonds verhalten könnten, aber es wird einige Arbeit erfordern. Das erste, was Sie sich ansehen müssen, sind die Gebühren und Provisionen die aufgeladen sind. Suchen Sie nach einem Fonds, der Verwaltungsgebühren von weniger als 0,75 Prozent, keine Verkaufsgebühren und keine 12b-1-Gebühren hat. (12b-1-Gebühren sind jährliche Gebühren, die der Fonds für seine Marketingbemühungen verwendet.) Sie möchten auch nach einem Fonds mit geringem Aktienumschlag Ausschau halten -- das bedeutet normalerweise, dass es gut funktioniert. Die frühere Wertentwicklung des Fonds ist auch ein guter Indikator für zukünftigen Erfolg, aber keine Garantie.

Hausaufgaben machen

Wählen Sie Aktien nicht blind aus, ohne etwas über sie zu wissen. Mach ein paar Hausaufgaben. Ihr Planverwalter sollte Informationen zu jedem Fonds für Sie bereithalten. Diese sind oft auch online verfügbar. Lesen Sie den Prospekt jedes Fonds und wählen Sie diejenigen aus, die Ihrer Meinung nach am besten zu Ihren eigenen Philosophien und Ideen passen.

Zum Aufbau eines diversifizierten Portfolios Eine Strategie besteht darin, 25 Prozent der Fonds aus Small-Cap-Aktien, 25 Prozent aus Mid-Cap-Aktien, 25 Prozent aus Large-Cap-Aktien und 25 Prozent aus internationalen Aktien auszuwählen. Wenn Ihr 401 (k) -Plan nicht alle diese Optionen bietet, können Sie die fehlenden mit einem IRA ausfüllen. Die Idee ist, Ihre Investitionen zu verteilen, um ein vielfältiges Portfolio zu erstellen. Dies hilft, Ihr Risiko auszugleichen, denn wenn Sie einen Fonds haben, der im Plus ist, haben Sie wahrscheinlich einen anderen Fonds, der im Minus ist. Die Large-Cap-Fonds sind weniger riskant, aber die Small-Cap-Fonds haben oft mehr Wachstumspotenzial.

Um dieses Gleichgewicht zu halten, müssen Sie auch daran denken, von Zeit zu Zeit nachzusehen und sicherzustellen, dass Sie immer noch die gleichen Prozentsätze für jede Art von Fonds haben. Wenn Unternehmen innerhalb eines Fonds sehr gut abschneiden, können sie oft auf ein anderes Niveau getrieben werden, wodurch Ihre Investitionen aus dem Gleichgewicht geraten.

- Kleinkapitalisierung Fonds investieren in der Regel in Unternehmen mit einem Marktwert von weniger als 1 Milliarde US-Dollar. Small-Cap-Fonds können hohe Anlagerenditen bieten, gelten aber auch als etwas riskant.

- Mid-Cap Fonds bestehen in der Regel aus Unternehmen im Wert von 1 Milliarde bis 8 Milliarden US-Dollar. Sie werden einige am unteren Ende haben, die wahrscheinlich ein höheres Wachstum haben, aber gleichzeitig ein gewisses Risiko hinzufügen.

- Großkapitalisierung Fonds investieren in Unternehmen mit einem Marktwert von mehr als 8 Milliarden US-Dollar. Large Caps folgen oft den Indexfonds und investieren in alle Unternehmen. Large-Cap-Fonds sind weniger riskant, erzielen aber in der Regel niedrigere Renditen.

Worauf Sie achten sollten

Hier sind einige Dinge, auf die Sie achten sollten:

- Einen hohen Anteil an den Aktien Ihres Unternehmens haben - Seit dem Enron-Debakel werfen viele Unternehmen (und Mitarbeiter) einen Blick auf ihre 401(k)-Angebote und bewerten die Mischung von Fremdaktien mit Unternehmensaktien. Es wird nicht empfohlen, mehr als 20 Prozent Ihres Portfolios mit einer Aktie zu halten. Einige Unternehmen ermutigen Mitarbeiter, ihre Aktien zu kaufen, und geben möglicherweise sogar den 401(k)-Anpassungsbetrag in Unternehmensaktien statt in bar. Dadurch entsteht ein sehr unausgewogenes Portfolio für die Mitarbeiter.

- Verpassen Sie einen Teil des Arbeitgeber-Matches, weil Sie nicht genug beitragen - Angenommen, Ihr Unternehmen passt 50 Cent auf den Dollar bis zu fünf Prozent Ihres Gehalts an. Das heißt, wenn Sie nur drei Prozent Ihres Gehalts beitragen, verpassen Sie einen Teil dieses kostenlosen Geldes. Schauen wir uns die Zahlen an. Wenn Sie 40.000 US-Dollar pro Jahr verdienen, bedeutet dies, dass ein Beitrag von 1.200 US-Dollar (drei Prozent) bedeutet, dass Ihr Arbeitgeber nur 600 US-Dollar beisteuert, anstatt der 1.000 US-Dollar, die er auf Ihr Konto einzahlen würde, wenn Sie die vollen fünf Prozent (2.000 US-Dollar) beitragen würden. In diesem Szenario verlieren Sie 400 US-Dollar pro Jahr an kostenlosem Geld. Das mag nicht so schrecklich erscheinen, bis man sich ansieht, was die verlorenen 400 $ in diesem einzigen Jahr in 20 Jahren bei einem durchschnittlichen Aktiengewinn von 10 Prozent bewirken würden – diese 400 $ würden auf 2.955,62 $ wachsen.

Arbeitgebernutzen und Verantwortung

Warum sollten Arbeitgeber 401(k)-Pläne anbieten? Was haben sie davon? Es gibt tatsächlich mehrere Vorteile für Arbeitgeber. Zum einen verlangt der Arbeitsmarkt oft danach. Um die besten und klügsten Mitarbeiter zu gewinnen, müssen Unternehmen attraktive Benefit-Programme anbieten. Der 401(k)-Plan kann daher bei der Rekrutierung helfen .

Arbeitgeberbeiträge zum 401(k)-Plan können auch mit Unternehmensgewinnen und anderen Unternehmenszielen verknüpft werden. Mit anderen Worten, es kann als Incentive-Plan fungieren Mitarbeiter zu ermutigen, härter und klüger zu arbeiten, damit das Unternehmen erfolgreich ist. Wenn die Unternehmensziele erreicht werden, kann der Arbeitgeberbeitrag höher sein.

Der 401(k)-Plan ist außerdem günstiger als leistungsorientierte Pläne, die Ihnen einen bestimmten (definierten) Betrag garantieren, wenn Sie in Rente gehen. Außerdem sind die Gemeinkosten und Verwaltungskosten des 401(k)-Plans sowie alle angeglichenen Beiträge des Arbeitgebers steuerlich absetzbare Ausgaben .

Denken Sie auch daran, dass die Arbeitgeber ihre eigene finanzielle Zukunft auf dem Spiel haben, sodass sie auch von einem guten 401(k)-Plan profitieren werden.

Wenn Arbeitgeber sich entscheiden, Mitarbeitern einen 401(k)-Plan anzubieten, müssen sie mehrere Schritte durchlaufen, sowohl anfänglich als auch fortlaufend. Als Erstes laden sie mehrere verschiedene Plananbieter ein, Vorschläge für ihre Pläne einzureichen. Jeder Plananbieter hat Verwaltungsgebühren und andere Kosten, die von Anbieter zu Anbieter ziemlich unterschiedlich sein können. Sie werden auch unterschiedliche Serviceniveaus haben, die kostenlos sein können oder nicht.

Um das beste Angebot zu erhalten, das den Bedürfnissen des Unternehmens entspricht, müssen Arbeitgeber zunächst sicherstellen, dass sie Äpfel mit Äpfeln vergleichen, indem sie sicherstellen, dass alle Anbieter ihnen die gleichen Informationen geben. Die Employee Benefits Security Administration des US-Arbeitsministeriums bietet ein einheitliches Gebührenoffenlegungsformular an, das zum Download zur Verfügung steht. Mit diesem Formular kann der Arbeitgeber einheitlich Informationen von Plananbietern anfordern. Es gibt mehrere Aspekte jedes einzelnen Plans, die sie ebenfalls berücksichtigen müssen, darunter:

- Funktionen - Dazu gehören die Anzahl der Anlageoptionen, die Art der Anlagen, die Verfügbarkeit von Internetzugang und Handel sowie Kreditfunktionen.

- Gebühren - Wie werden die Gebühren des Plans berechnet? Beispielsweise können einige Gebühren direkt dem Gesamtplan belastet werden, während andere von den Anlageerträgen abgezogen werden können.

- Dienste - Welche Leistungen bietet der Plan? Welche davon sind kostenlos und welche sind kostenpflichtig?

- Gebührenvariationen - Wie hoch sind die Gebührenunterschiede für verschiedene Arten von Anlageoptionen?

- Einschränkungen - Gibt es Regeln gegen eine vorzeitige Beendigung des Plans bei diesem Anbieter?

- Erziehungshilfe - Wie viel Hilfe gibt es für Mitarbeiter? Ist dieser Service kostenlos oder wird er gegen eine Gebühr angeboten?

- Kundenservice - Welche Art von Kundenservice erhält der Arbeitgeber? Wie kann der Plan geändert werden, wenn sich die Anforderungen des Unternehmens ändern?

Einige dieser Punkte sind optionale Dinge, über die der Arbeitgeber entscheiden muss. Beispielsweise kann es Funktionen des Plans geben, die der Arbeitgeber nicht zur Verfügung stellen möchte. Der Arbeitgeber muss dann entscheiden, welche der Gebühren vom Unternehmen und welche von den Arbeitnehmern bezahlt werden.

Der durchschnittliche 401(k)-Plan, der entsprechende Beitragskosten beinhaltet, liegt zwischen zwei und drei Prozent der Gehaltssumme.

Probleme bei der Einhaltung gesetzlicher Vorschriften

Um sicherzustellen, dass der Plan für alle Mitarbeiter fair ist und nicht nur für die hoch entlohnten Mitarbeiter (HCEs) oder Schlüsselmitarbeiter, schreibt der IRS vor, dass der Plan Nichtdiskriminierungstests besteht jedes Jahr. Diese Regeln sollen lediglich sicherstellen, dass die Mitarbeiter auf den Plan aufmerksam gemacht wurden, den Plan nutzen und den gleichen Nutzen aus dem Plan ziehen.

Ein Plan, der "kopflastig ist " verfügt über mehr als 60 Prozent des Vermögens von Mitarbeitern in Schlüsselpositionen. Mitarbeiter in Schlüsselpositionen sind Mitarbeiter, die zu mindestens 5 Prozent Eigentümer des Unternehmens sind, mehr als 85.000 US-Dollar verdienen oder ein Gehalt hatten, das zu den oberen 20 Prozent der Gehälter innerhalb des Unternehmens gehörte .

Es läuft darauf hinaus, dass die gering entlohnten Arbeitnehmer einen Beitrag leisten müssen, der proportional zu dem der hoch entlohnten Gruppe ist. Wenn die Beiträge niedrig bezahlter Arbeitnehmer niedriger als erwartet sind, werden die hoch entlohnten Arbeitnehmer in ihrem Beitragssatz eingeschränkt. Dies ist zum Teil der Grund, warum Arbeitgeber so hart daran arbeiten, Mitarbeiter zur Teilnahme am 401(k)-Plan zu bewegen – wenn diese schlechter bezahlten Mitarbeiter nicht viel beitragen, können die höher bezahlten Mitarbeiter (wie Führungskräfte und Eigentümer) keinen Beitrag leisten auch viel.

Wenn der Plan kopflastig ist, muss der Arbeitgeber daran arbeiten, das Problem zu beheben, indem er entweder die Beitragsgrenze des HCE senkt oder mehr auf die Konten des Nicht-HCE einzahlt. Es gibt auch einen Safe Harbor Option, die einfach eine weitere Möglichkeit ist, das Gleichgewicht innerhalb des Plans zu gewährleisten. Die Safe-Harbor-Methode ermöglicht es Arbeitgebern, die Nichtdiskriminierungstests zu überspringen, wenn sie Mitarbeiter sofort vollständig ausstatten und die folgenden Beitragsanforderungen erfüllen:

- Jeder Nicht-HCE erhält eine 100-prozentige Zuzahlung auf seine Beiträge, die bis zu drei Prozent seines Gesamtgehalts betragen, und eine 50-prozentige Zuzahlung auf Beiträge, die er in Höhe von drei bis fünf Prozent seines Gehalts leistet.

- Die Rate der Matching-Beiträge an HCEs darf nicht höher sein als die an Nicht-HCEs.

Alternativ kann ein Arbeitgeber freiwillige Beiträge in Höhe von drei Prozent der Gehälter aller berechtigten Mitarbeiter leisten – auch derer, die nicht am Plan teilnehmen.

Arbeitgeber müssen das Formular 5500 einreichen jährlich an das IRS. Dieses Formular enthält Berichte und statistische Informationen über den Plan und seine Sponsoren und liefert den Nachweis der Einhaltung der gesetzlichen Anforderungen von 401(k).

Finanzrechner

- 401(k)/Investitionsrechner

- Rentenrechner

-

Wie Businesspläne funktionieren

Wenn Sie möchten, dass Ihr Produkt oder Ihre Dienstleistung ein breites Publikum erreicht und sich wirklich verkauft, müssen Sie darüber nachdenken tun. Sehen Sie mehr Geschäfts- und Unternehmensbilde

-

Wie Keogh-Rentenpläne funktionieren

Der Kongressabgeordnete Eugene Keogh (rechts) war ein langjähriger Verfechter kleiner Unternehmen – sogar sehr kleiner Unternehmen. Obwohl sein Name nicht mehr im Steuergesetzbuch auftaucht, sagen die

Ruhestand

- Reiseplanung im Ruhestand

- Wie funktionieren indizierte Annuitäten?

- So erstellen Sie einen qualifizierten Plan

- Pensionspläne:Wie funktioniert die Freizügigkeit?

- 412i-Pläne

- Ruhestandspläne für kleine Unternehmen:401 (k) oder IRA?

- Wie funktioniert ein EINFACHER Altersvorsorgeplan?

- Wie Pensionspläne funktionieren – eine einfache Erklärung

- Wie 529-Pläne funktionieren – und warum sie für das Ersparnis von Colleges nützlich sind

-

Ich liebe Teilzeitarbeit, also wie plane ich meinen Ruhestand?

Ich liebe Teilzeitarbeit, also wie plane ich meinen Ruhestand? Arbeit. Obwohl wir wissen, dass wir arbeiten müssen, bis wir finanziell unabhängig sind, haben viele von uns eine Hassliebe damit. Wir lieben das Geld, das wir verdienen, aber wir sind nicht immer be...

-

Wie Marketingpläne funktionieren

Wie Marketingpläne funktionieren Ein Marketingplan bereitet Sie auf größeren Erfolg vor. Die Planung des Marketingprogramms Ihres Unternehmens ist ein ähnlicher Prozess wie der, den Sie als junger Mensch durchlaufen, um zu entscheid...