HSA Investing:7 Gründe, es zu Ihrem Top-Rentenkonto zu machen

Health Savings Accounts (HSAs) wurden mit der Verabschiedung des Medicare Prescription Drug, Improvement, and Modernization Act Ende 2003 eingerichtet. Diese Konten stellen eine dramatische Verbesserung gegenüber den älteren Medical Savings Accounts (die auf Selbständige und kleine Unternehmen beschränkt waren), Health Reimbursement Arrangements (bei denen der Arbeitgeber Eigentümer des Kontos ist) und Flexible Spending Accounts (bei denen es sich um „Use-Loss“-Konten handelt, die nicht von Jahr zu Jahr verlängert werden) handelt. Vielen Anlegern ist nicht bewusst, dass ein HSA in vielerlei Hinsicht ihr bestes Anlagekonto ist. Es ist besonders nützlich für Berufstätige mit hohem Einkommen.

#1 Eine gesunde Familie

Wenn keines Ihrer Familienmitglieder an einer teuren chronischen Erkrankung leidet, stehen die Chancen gut, dass eine Krankenversicherung mit hohem Selbstbehalt (HDHP) aufgrund der niedrigeren Prämien die richtige Versicherung für Sie ist. Um ein HSA zu haben, müssen Sie nur durch ein HDHP versichert sein. Sie können nicht durch eine andere Krankenversicherung oder einen Krankenversicherungsplan abgedeckt werden.

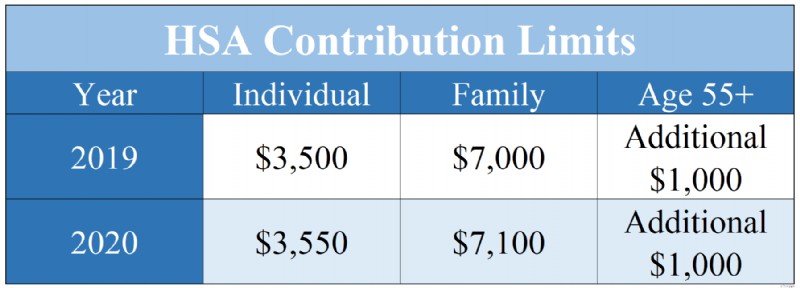

Im Jahr 2019 kann eine Person, die nur durch ein HDHP abgedeckt ist, 3.500 US-Dollar spenden [2019 – besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten] zu einer HSA. Eine Familie (definiert als zwei Mitglieder, nicht unbedingt beide Ehepartner) kann 7.000 $ [2019] beisteuern . Wenn ein Familienmitglied 55 Jahre oder älter ist, ist ein zusätzlicher „Nachholbeitrag“ in Höhe von 1.000 US-Dollar zulässig. Bitte beachten Sie, dass Beiträge für 2019 noch bis zum 15. April 2020 geleistet werden können.

HSA-Beitragsgrenzen 2019 und 2020

#2 Ein hohes Einkommen

HSAs sind aus mehreren Gründen besonders nützlich für Berufstätige mit hohem Einkommen:

- Sie verfügen wahrscheinlich über das verfügbare Einkommen, um tatsächlich jedes Jahr einen Beitrag an die HSA zu leisten.

- Sie sind häufig in der Lage, die Selbstbehalte und Zuzahlungen im Zusammenhang mit ihren Gesundheitsausgaben abzuwickeln.

- Schließlich und vor allem profitieren sie aufgrund ihrer hohen Grenzsteuersätze am meisten von der Beitragszahlung.

Wenn eine Familie 7.000 US-Dollar an eine HSA einzahlt, unterliegt dieses Geld nicht mehr der Bundes- oder Landeseinkommenssteuer. Wenn Ihr kombinierter Grenzsteuersatz 45 % beträgt, entspricht dieser Abzug einem Geschenk über 3.150 US-Dollar zu Ihrem Geburtstag, das Sie für alles ausgeben können, was Sie möchten. Wenn Ihr Arbeitgeber die Beiträge außerdem von Ihrem Gehaltsscheck abzieht, unterliegen sie auch nicht der Lohnsteuer wie Sozialversicherung und Medicare.

#3 Fähigkeit zu investieren

Vielen Menschen ist nicht bewusst, dass sie ihre HSAs investieren können. Vielleicht liegt das daran, dass die Standardoption normalerweise ein Sparkonto mit niedriger Rendite ist. Allerdings kann das Geld eines HSA genau wie bei einem 401(k) oder Roth IRA in Investmentfonds investiert werden, beispielsweise in breit diversifizierte, kostengünstige Index-Investmentfonds. Wenn die von Ihrem Arbeitgeber ausgewählte HSA keine Investitionen in Investmentfonds zulässt, können Sie Ihre HSA-Dollar einmal im Jahr auf eine HSA übertragen, die dies zulässt. Tatsächlich müssen Sie niemals die von Ihrem Arbeitgeber gewählte HSA verwenden, obwohl Sie sonst auf einen möglichen Lohnsteuerabzug verzichten würden. Dies ermöglicht es der HSA, eine höhere Rendite zu erzielen, und die Tatsache, dass die HSA-Dollars von Jahr zu Jahr wechseln, ermöglicht es Ihnen, langfristig zu investieren. Genau wie ein 401(k) oder ein Roth IRA schützt auch ein HSA Ihre Anlagerendite vor der Steuerbelastung durch langfristige Kapitalgewinne und Dividendensteuern.

Nr. 4 steuerfreie Abhebungen

Abhebungen von einer HSA sind steuerfrei, solange sie zur Deckung von Gesundheitskosten (einschließlich Medicare-Prämien) verwendet werden. Bei dieser Verwendung sind HSA-Dollar „dreifach steuerfrei“, da Sie bei der Einzahlung einen Abzug erhielten, sie von der Besteuerung geschützt waren, während sie auf dem Konto wuchsen, und sie steuerfrei abgehoben wurden. Ein HSA ist das einzige Anlagekonto mit dreifacher Steuerfreiheit, das Ihnen zur Verfügung steht, also in dieser Hinsicht Ihr bestes Anlagekonto. Während HSA-Dollar für laufende Gesundheitsausgaben verwendet werden können, glänzt das Konto wirklich, wenn es zur Bezahlung von Gesundheitsausgaben in Jahrzehnten verwendet wird, nachdem das Geld Zeit für den Zinseszinseffekt hatte, um seine Wirkung zu entfalten.

#5 Eine Stealth-IRA

Manche Menschen befürchten, zu viel an eine HSA zu spenden, weil sie befürchten, dass sie nicht alles für die Gesundheitsversorgung ausgeben können. Diese Angst beruht jedoch auf einem Missverständnis der HSA-Regeln. Sobald Sie 65 Jahre alt sind, können Sie Abhebungen von Ihrem HSA vornehmen und das Geld für alles ausgeben, was Sie möchten, ohne die normale Strafe von 20 % zahlen zu müssen. Selbstverständlich müssen Sie Steuern in Höhe Ihres normalen Grenzsteuersatzes zahlen. In dieser Hinsicht unterscheidet sich ein HSA jedoch nicht von Ihrem 401(k). Es ist immer noch „doppeltsteuerfrei“ und fungiert somit als „Stealth-IRA“. Obwohl es immer besser ist, HSA-Dollar für die Gesundheitsversorgung auszugeben, sollten Sie keine Angst vor einer Überfinanzierung des Kontos haben.

#6 Die Strategie zum Sparen von Quittungen

Während HSA-Dollars für die Gesundheitsversorgung ausgegeben werden müssen, um steuerfrei abgehoben zu werden, gibt es nach geltendem Recht keine Verpflichtung, dass die Abhebungen im selben Jahr getätigt werden, in dem die Gesundheitsversorgung erworben wurde. Daher haben sich einige Anleger dafür entschieden, ihre Belege aufzubewahren, um künftige steuerfreie Abhebungen vom Konto zu ermöglichen. Dies führt zu einem großen Aufwand, da im Falle einer Prüfung der Überblick über die Belege behalten werden muss und die Belege nicht an die Inflation angepasst werden. Es besteht auch ein gewisses gesetzgeberisches/regulatorisches Risiko, dass die Regeln in Zukunft geändert werden könnten. Um die richtige Entscheidung für Sie zu treffen, müssen Sie diesen Aufwand und dieses Risiko gegen die Vorteile des fortlaufenden Schutzes vor Steuerbelastungen abwägen.

#7 Obligatorische Ausgaben

HSA-Dollars werden am besten vom Beitragszahler und Ehegatten zu Lebzeiten ausgegeben, da die HSA-Regeln keine nennenswerten Vorteile bei der Nachlassplanung bieten. Wenn das Konto von Ihrem Ehepartner geerbt wird, bleibt es ein HSA. Wenn jemand anderes geerbt wird, wird jeder Dollar in der HSA im Jahr Ihres Todes für Ihren Erben zum voll steuerpflichtigen Einkommen.

Im Gegensatz zu den meisten Altersvorsorgekonten genießen HSAs keine besonders starken Vermögensschutzvorteile. Obwohl die Rechtsprechung noch lange nicht geklärt ist, sind HSA-Dollar im Allgemeinen in Ihrer Insolvenzmasse enthalten. Einige Staaten sehen jedoch eine Ausnahme für HSAs vor. Hoffentlich wird diese Liste weiter wachsen.

Da die Vorteile der Nachlassplanung und des Vermögensschutzes von HSAs gering sind, sollten Sie diese Konten am besten zu Ihren Lebzeiten ausgeben. Angesichts des rasanten Anstiegs der Gesundheitskosten dürfte das für die meisten nicht allzu schwierig sein.

In vielerlei Hinsicht sind Gesundheitssparkonten das beste Anlagekonto, das einem Anleger zur Verfügung steht, und möglicherweise der erste Ort, an dem jedes Jahr investiert wird. HSAs verfügen im Vergleich zu anderen Anlagekonten über überlegene Steuerschutzfunktionen, einschließlich ihrer „dreifachen Steuerfreiheit“, der Möglichkeit, das Geld nach 65 Jahren für jeden Zweck straffrei abzuheben, und der Möglichkeit, Abhebungen zu verzögern und gleichzeitig Belege aufzubewahren. Wenn Sie einen HDHP verwenden, sollten Sie unbedingt die Vorteile einer Investition in einen HSA nutzen.

Wenn Sie zusätzliche Hilfe bei HSAs oder anderen steuergeschützten Konten benötigen, beauftragen Sie einen von der WCI geprüften Fachmann, der Ihnen bei der Lösung hilft.

Verwenden Sie ein Gesundheitssparkonto, um Ihre Gesundheitskosten zu bezahlen? Nutzen Sie das HSA auch als Anlagekonto? Bewahren Sie Quittungen für zukünftige Abhebungen auf? Warum oder warum nicht?

-

Was passiert, wenn Sie aufgrund des Coronavirus nicht zur Arbeit zurückkehren können?

Einige Jobs kommen vielleicht nie zurück, aber Sie haben Optionen. Einige Jobs kommen vielleicht nie wieder, aber Sie haben Optionen. Seit dem Ausbruch von COVID-19 haben Länder auf der ganzen Wel

-

Kaliforniens Bettwanzengesetze und Mieterrechte

Cimex lectularius, oder die gewöhnlichen Bettwanzen, ernähren sich vom Blut von Säugetieren und sind an das Zusammenleben mit dem Menschen angepasst, nach Angaben der University of Kentucky. Diese läs

Finanzen

- Zurück zu den Grundlagen

- Wie hoch sind die staatlichen Einkommensteuersätze 2019?

- Die Verbraucherverschuldung ist gestiegen – teilweise getrieben durch Autokredite

- Funktionsweise internationaler Aktienfonds

- So helfen Sie Ihrem Kind mit FAFSA,

- Große Änderungen für die Uber-Kreditkarte angekündigt. Hier ist, was Sie wissen sollten.

- 9 Finanzthemen, die Sie verstehen müssen

- Wie Sie wissen, wie viel Geld Sie Ihrem Kind geben sollten

- Die besten physischen Vermögenswerte zum Kaufen

-

Self-Directed IRA (SDIRA):Vorteile und ist es das Richtige für Sie?

Self-Directed IRA (SDIRA):Vorteile und ist es das Richtige für Sie? (Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offen...

-

3 Fähigkeiten, die Sie in jedem Job besser machen

3 Fähigkeiten, die Sie in jedem Job besser machen All diese Fähigkeiten sind es wert, eingesetzt zu werden ein. Schlüsselpunkte Es gibt bestimmte universelle Berufsfähigkeiten, die jede Karriere ankurbeln. Es lohnt sich, daran zu arbeiten, besser ...