Abschnitt 199A Abzugs- und Altersvorsorgekonten:Navigieren in komplexen Steuervorschriften

Wenn Ihr Kleinunternehmen Anspruch auf den Abzug nach Abschnitt 199A hat, wird Ihr Finanzleben viel, viel komplizierter. Es tut mir so leid. Wenn Sie sich dadurch besser fühlen, bin ich im selben Boot.

Im Januar 2018 trat eine umfassende Senkung der Gewerbesteuer in Kraft. Natürlich erließ der IRS erst im Januar 2019 alle diesbezüglichen Vorschriften, sodass wir alle über ein Jahr lang darüber nachgedacht haben, wie sich dies tatsächlich auf uns auswirken würde. Jetzt wissen wir es und es ist an der Zeit, Änderungen vorzunehmen, die Ihre aktuellen und zukünftigen Steuerbelastungen erheblich senken könnten.

Die Körperschaftsteuerklassen wurden drastisch gesenkt. Um andere Unternehmensstrukturen (S Corp, Personengesellschaften, Einzelunternehmen) wettbewerbsfähig zu halten, wurde ein neuer Abzug für diese Arten von „Durchgangsunternehmen“ hinzugefügt. Dies ist der Abzug gemäß Abschnitt 199A oder Qualified Business Income (QBI). Der Abzug beträgt grundsätzlich 20 % des qualifizierten Geschäftseinkommens zuzüglich REIT- und öffentlich gehandelten Partnerschaftseinkommen. Wenn das Unternehmen also über ein qualifiziertes Geschäftseinkommen von 500.000 US-Dollar verfügt, ist das ein Abzug von 100.000 US-Dollar. In meinem Fall habe ich einen Grenzsteuersatz von 42 %, sodass ein Abzug von 100.000 US-Dollar mir 42.000 US-Dollar einbringt. Das ist offensichtlich eine RIESIGE Steuererleichterung. Das ist mehr als das, was ich bekomme, wenn ich meinen Partnerschafts-401(k)- und leistungsorientierten Plan ausschöpfe (eine Steuervergünstigung von nur 31.000 $). Da es sich um einen so großen Steuerabzug handelt, sollte man bereit sein, alles zu tun, um sich dafür zu qualifizieren und ihn so groß wie möglich zu gestalten.

Falls Sie es nicht wissen:Der Kongress und das IRS scheinen finanziell erfolgreiche Ärzte und ähnlich gut verdienende Fachkräfte wie die Zielgruppe dieses Blogs zu hassen. Das ist die einzige Erklärung, die ich dafür habe, warum sie im Vergleich zu anderen Kleinunternehmen von diesem Abzug ausgeschlossen waren. Daher werden viele Gewerbetreibende, die ein Unternehmen besitzen, feststellen, dass ihr Unternehmen überhaupt nicht für diesen Abzug in Frage kommt. Wenn das der Fall ist, können Sie sich darüber trösten, dass Ihr Finanzleben nicht komplizierter geworden ist. Wenn Sie wissen, dass Sie zu dieser Kategorie gehören (nur Geschäftseinkommen stammt aus bestimmten Dienstleistungsunternehmen und Ihr steuerpflichtiges Einkommen liegt über 207.500 US-Dollar (415.000 US-Dollar verheiratet), können Sie den Rest dieses Beitrags ignorieren. Wer kein Geschäftseinkommen hat, kann den Rest dieses Beitrags ebenfalls ignorieren.

Für den Rest von Ihnen:Schnappen Sie sich das Getränk Ihrer Wahl, setzen Sie sich und bereiten Sie sich darauf vor, sich darüber Gedanken zu machen, wie sich Ihr Finanzleben bald verändern wird.

Der 199A-Abzug in einfachen Worten erklärt

Beginnen wir mit den Grundlagen dieser Schlussfolgerung:

- Der Abzug beträgt 20 % des qualifizierten Geschäftseinkommens zuzüglich REIT-/Public Traded Partnership-Einkommen oder 20 % Ihres steuerpflichtigen Einkommens abzüglich Kapitalerträge und qualifizierter Dividenden (normalerweise das erste).

- Wenn Ihr zu versteuerndes Einkommen im Jahr 2018 WENIGER als 207.500 US-Dollar (415.000 US-Dollar in der Ehe) beträgt (steigt mit der Inflation jedes Jahr), können Ihre Geschäftseinkünfte aus jedem Unternehmen Ihrer Wahl stammen und Sie benötigen keine Mitarbeiter, um den Abzug zu erhalten.

- Wenn Ihr zu versteuerndes Einkommen im Jahr 2018 MEHR als 207.500 US-Dollar (415.000 US-Dollar in der Ehe) beträgt, gibt es drei Regeln, die Ihren Abzug begrenzen:

- Ihr Geschäftseinkommen darf nicht aus einem bestimmten Dienstleistungsgeschäft stammen und

- Ihr Abzug darf nicht mehr als 50 % der von Ihrem Unternehmen gezahlten Gehälter betragen oder

- Ihr Abzug darf nicht mehr als 25 % der gezahlten Gehälter plus 2,5 % der ursprünglichen Grundeigentumsbasis des Unternehmens betragen. (Hierbei soll es Immobilieninvestoren ermöglichen, auch dann noch einen hohen Abzug zu erhalten, wenn sie nicht viele Mitarbeiter haben. Der Corker Kickback wird nach Senator und Immobilieninvestor Bob Corker benannt, der seine Stimme änderte, nachdem diese Bestimmung in den Gesetzentwurf aufgenommen wurde.)

- Einkünfte aus REITs und öffentlich gehandelten Personengesellschaften sind ebenfalls abzugsfähig (einschließlich Einkünfte aus Investmentfonds-REITs)

Wenn Sie über dem Limit liegen, nicht im Immobilienbereich tätig sind und keine Mitarbeiter haben (einschließlich Ihnen selbst als Mitarbeiter/Eigentümer der S Corp), haben Sie wahrscheinlich keinen echten QBI-Abzug. Es hat lange gedauert, aber die IRS-Vorschriften, Anweisungen und Veröffentlichungen zur Berechnung dieses Betrags wurden endlich veröffentlicht und in die Steuersoftware integriert. Die wichtigste Veröffentlichung zu diesem Thema ist die IRS-Publikation 535, Kapitel 12. Für diejenigen unter Ihnen, die Turbotax verwenden:Die Art und Weise, wie Sie dies lernen, ist die Eingabe eines korrekt konfigurierten K-1 in das Programm. Wenn der K-1 „199A-Einkommen“ und „199A-Gehalt“ nicht korrekt vermerkt, lassen Sie Geld auf dem Tisch liegen.

Was ist ein qualifiziertes Geschäftseinkommen?

Siehe Seite 51 von Pub 535 für die IRS-Interpretation von Qualified Business Income (QBI). Die wichtigsten Teile gebe ich hier wieder:

Ermittlung Ihres qualifizierten Geschäftseinkommens.

Ihr QBI umfasst Einkommens-, Gewinn-, Abzugs- und Verlustposten aus allen Geschäften oder Unternehmen … innerhalb der Vereinigten Staaten. Hierzu zählen Einkünfte aus

- Partnerschaften (außer PTPs),

- S-Unternehmen

- Einzelunternehmen

Dazu gehören auch andere Abzüge, die auf den Handel oder das Geschäft zurückzuführen sind, einschließlich, aber nicht beschränkt auf:

- Abzugsfähige Steuer auf Einkünfte aus selbständiger Tätigkeit

- Selbstständige Krankenversicherung und

- Beiträge zu qualifizierten Altersvorsorgeplänen.

QBI enthält keines der folgenden Elemente:

- Artikel, die nicht ordnungsgemäß im Einkommen berücksichtigt werden können

- Investitionsposten wie Kapitalgewinne oder -verluste oder Dividenden

- Zinserträge, bei denen es sich nicht um Zinserträge handelt, die ordnungsgemäß einem Gewerbe oder Unternehmen zugeordnet werden können (Zinserträge, die einer Anlage von Betriebskapital, Rücklagen oder ähnlichen Konten zuzuordnen sind, können nicht ordnungsgemäß einem Gewerbe oder Unternehmen zugeordnet werden)

- W-2-Einkommen.

- Beträge, die als angemessene Vergütung von einer S-Corporation erhalten wurden.

- Als garantierte Zahlungen erhaltene Beträge.

Hier gibt es einige wichtige Dinge zu verstehen.

Erstens zählen nur Gewinne. Sie müssen alle betrieblichen Abzüge abziehen, einschließlich Gehälter, Krankenversicherungsprämien und Beiträge zum Rentenkonto.

Zweitens zählen Zinsen nicht. Einnahmen aus Geld, das im Unternehmen verbleibt und investiert wird, zählen also nicht.

Drittens zählen garantierte Zahlungen nicht. Das gilt für VIELE Arztkooperationen, auch für meine. Grundsätzlich handelt es sich bei allen Zahlungen an die Partner unserer Partnerschaft um garantierte Zahlungen. Oft lässt sich dies ändern, indem man die Struktur der Partnerschaft und ihre Vereinbarung ändert. In unserem Fall stellt sich heraus, dass dies nicht möglich ist.

Was sind spezifizierte Dienstleistungsunternehmen?

Dies wird auch in der IRS-Veröffentlichung 535 klargestellt.

Spezifizierte Dienstleistungsgewerbe oder -geschäfte, die von Ihren qualifizierten Gewerben oder Unternehmen ausgeschlossen sind

Bestimmte Dienstleistungsgewerbe oder Unternehmen sind im Allgemeinen von der Definition qualifizierter Handels- oder Geschäftseinkünfte ausgeschlossen, wenn das zu versteuernde Einkommen des Steuerpflichtigen den Schwellenwert überschreitet. Daher werden bei der Berechnung Ihres QBI-Abzugs weder QBI, W-2-Löhne noch UBIA des qualifizierten Eigentums aus dem angegebenen Gewerbe oder Unternehmen berücksichtigt.

Ausnahme 1:Wenn Ihr steuerpflichtiges Einkommen vor dem QBI-Abzug nicht mehr als 157.500 US-Dollar beträgt (315.000 US-Dollar bei gemeinsamer Eheschließung), handelt es sich bei Ihrem angegebenen Dienstleistungsgewerbe oder -unternehmen um ein qualifiziertes Gewerbe oder Unternehmen und kann daher Einkünfte generieren, die für den QBI-Abzug in Frage kommen.

Ausnahme 2:Wenn Ihr steuerpflichtiges Einkommen vor dem QBI-Abzug mehr als 157.500 US-Dollar, aber nicht 207.500 US-Dollar beträgt (315.000 US-Dollar und 415.000 US-Dollar bei gemeinsamer Eheschließung), wird ein anwendbarer Prozentsatz Ihres angegebenen Dienstleistungsgewerbes oder Unternehmens als qualifiziertes Gewerbe oder Unternehmen behandelt.

Anschließend werden einige konkrete Dienstleistungsunternehmen genannt:

- Gesundheit, einschließlich Ärzte, Krankenschwestern, Zahnärzte, Tierärzte, Physiotherapeuten, Psychologen und andere ähnliche medizinische Fachkräfte. Ausgenommen sind jedoch Dienstleistungen, die nicht direkt mit einem medizinischen Dienstleistungsbereich in Zusammenhang stehen, wie beispielsweise der Betrieb von Gesundheitsclubs oder Spas; Zahlungsabwicklung; oder die Forschung, Prüfung, Herstellung und der Verkauf von Arzneimitteln oder medizinischen Geräten;

- Recht, einschließlich Anwälte, Rechtsanwaltsgehilfen, Schiedsrichter, Mediatoren und ähnliche Fachkräfte.

- Buchhaltung, einschließlich Buchhalter, eingetragene Vertreter, Steuererklärungsersteller, Finanzprüfer und ähnliche Fachleute;

- Versicherungsmathematik, einschließlich Aktuare und ähnliche Fachkräfte;

- Darstellende Künste, einschließlich Schauspieler, Regisseure, Sänger, Musiker, Entertainer und ähnliche Fachleute.

- Beratung

- Leichtathletik, einschließlich Sportler, Trainer und Manager in Sportarten wie Baseball, Basketball, Football, Fußball, Hockey, Kampfsport, Boxen, Bowling, Tennis, Golf, Snowboarden, Leichtathletik, Billard, Rennen und anderen sportlichen Leistungen.

- Finanzdienstleistungen….einschließlich Dienstleistungen von Finanzberatern, Investmentbankern, Vermögensplanern, Altersvorsorgeberatern und anderen ähnlichen Fachleuten. Allerdings ist die Entgegennahme von Einlagen oder die Gewährung von Krediten ausgeschlossen, wohl aber die Vermittlung von Kreditgeschäften zwischen einem Kreditgeber und einem Kreditnehmer

- Maklerdienstleistungen, einschließlich Dienstleistungen, bei denen eine Person Transaktionen zwischen einem Käufer und einem Verkäufer in Bezug auf Wertpapiere gegen eine Provision oder Gebühr arrangiert, einschließlich Dienstleistungen von Börsenmaklern und anderen ähnlichen Fachleuten. Ausgenommen sind jedoch Dienstleistungen von Immobilienmaklern und -maklern oder Versicherungsvertretern und -maklern;

- Investitionen und Anlageverwaltung, bei denen eine Gebühr für die Erbringung von Anlage-, Vermögensverwaltungs- oder Anlageverwaltungsdienstleistungen, einschließlich der Beratung in Bezug auf den Kauf und Verkauf von Anlagen, erhoben wird. Ausgenommen hiervon ist jedoch die Dienstleistung der unmittelbaren Verwaltung von Immobilien;

- Handel, einschließlich des Handels oder Geschäfts des Handels mit Wertpapieren, Waren oder Partnerschaftsbeteiligungen;

- Jeder Handel oder jedes Unternehmen, bei dem der Ruf oder die Fähigkeiten eines oder mehrerer seiner Mitarbeiter das wichtigste Kapital sind, was nachgewiesen wird durch:– Erhalt von Gebühren, Vergütungen oder anderen Einkünften für die Werbung für Produkte oder Dienstleistungen; – Lizenzierung oder Erhalt von Gebühren, Vergütungen oder anderen Einnahmen für die Nutzung des Bildes, des Abbilds, des Namens, der Unterschrift, der Stimme, der Marke oder anderer mit der Identität der Person verbundener Symbole einer Person; oder – Erhalt von Gebühren, Vergütungen oder anderen Einnahmen für den Auftritt bei einer Veranstaltung oder im Radio, Fernsehen oder einem anderen Medienformat. De-minimis-Regel 1:Wenn Ihre Bruttoeinnahmen aus einem Gewerbe oder Unternehmen 25 Millionen US-Dollar oder weniger betragen und weniger als 10 % der Bruttoeinnahmen aus der Erbringung von Dienstleistungen in einem bestimmten Dienstleistungsbereich stammen, gilt Ihr Gewerbe oder Unternehmen nicht als bestimmtes Dienstleistungsgewerbe oder Unternehmen und kann daher Einkünfte generieren, die für den QBI-Abzug für das Steuerjahr in Frage kommen.

Daher sind Ärzte, Zahnärzte, Anwälte und im Grunde das Hauptgeschäft meiner gesamten Zielgruppe ausdrücklich ausgeschlossen. Die einzige Ausnahme besteht, wenn Ihr steuerpflichtiges Einkommen unterhalb der Grenze liegt. Hier geht es jedoch nur um Ihr persönliches zu versteuerndes Einkommen, nicht um das Geschäft selbst, was etwas verrückt ist. Wenn es also in einer Partnerschaft zwei Ärzte gibt, die jeweils 200.000 US-Dollar verdienen, und einer von ihnen mit einem Radiologen und der andere mit einem zu Hause bleibenden Ehepartner verheiratet ist, erhält derjenige, der mit dem zu Hause bleibenden Ehepartner verheiratet ist, diesen Abzug und der andere nicht! Es scheint nicht fair zu sein, aber so ist das Gesetz geschrieben. Wie ich bereits sagte, hassen der Kongress und das IRS finanziell erfolgreiche Ärzte.

Die gute Nachricht ist, dass viele Dokumente einen Nebenjob haben, der dafür geeignet ist. Der White Coat Investor, LLC hat zweifellos Anspruch auf diesen Abzug. Man könnte meinen, dass dies nicht der Fall ist, weil „das wichtigste Kapital der Ruf oder die Fähigkeiten eines seiner Mitarbeiter ist“, aber wenn man sich die De-minimis-Regel 1 ansieht, erkennt man, dass WCI immer noch in Frage kommt, da weniger als 10 % der WCI-Einnahmen aus Auftritten bei Veranstaltungen stammen (der größte Teil davon sind Werbe- und Produktverkäufe).

Wie können Sie den Abzug tatsächlich geltend machen?

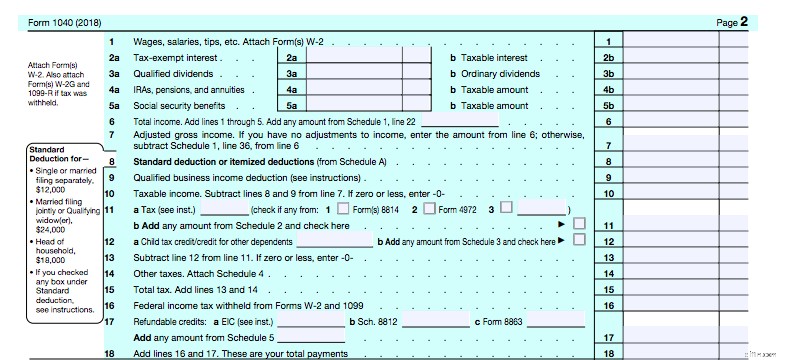

Der Abzug ist ein Abzug unterhalb der Linie (die Linie ist jetzt Linie 7-AGI) auf Ihrem 1040, der gleichzeitig mit dem Einzelabzug gegenüber dem standardisierten Abzug berechnet wird. Wie Sie sehen können, wird es in Zeile 9 auf der zweiten Seite Ihres 1040 eingesteckt.

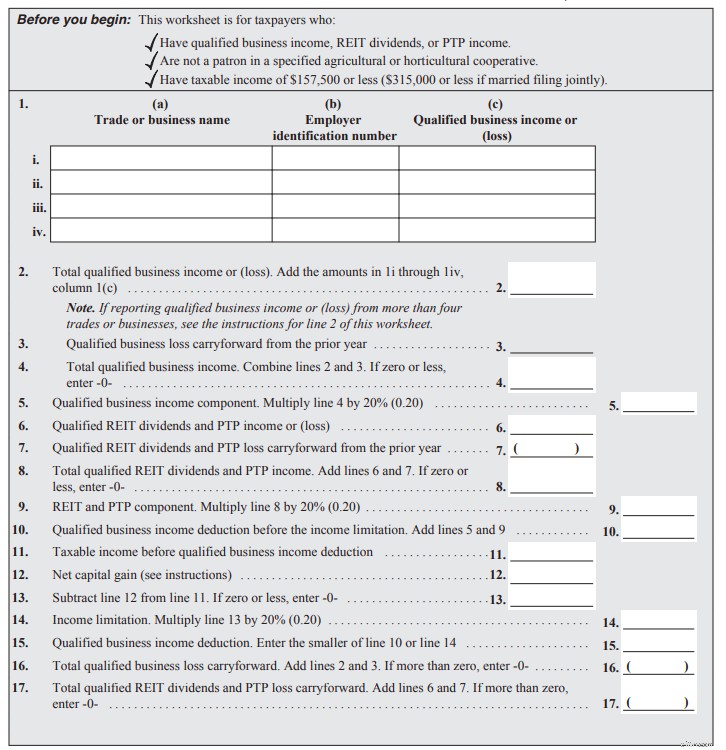

Woher kommt also Zeile 9? Schauen Sie sich die 1040-Anleitung für Zeile 9 an. Alles beginnt auf Seite 34 der Anleitung. Das vereinfachte Arbeitsblatt finden Sie auf Seite 37 (Anleitung dazu auf Seite 35). Dies gilt für diejenigen, deren Einkommen unter den Ausstiegsgrenzen liegt. Es sieht so aus:

QBI geht auf 2 und wird in Zeile 5 mit 20 % multipliziert. Ihre REIT-Dividenden gehen auf 6 und werden in Zeile 9 mit 20 % multipliziert. Addieren Sie sie auf 10. Stellen Sie sicher, dass der Abzug mehr als 20 % Ihres steuerpflichtigen Einkommens abzüglich Kapitalgewinnen und Dividenden in den Zeilen 11–14 beträgt und Ihr Abzug in Zeile 15 steht. Bringen Sie das in Zeile 9 des 1040. Keine große Sache. Natürlich kann ich dieses supereinfache Arbeitsblatt nicht verwenden, um meine Berechnung durchzuführen. Ich muss dieses in Publikation 535 auf Seite 55 verwenden. Um die Sache interessant zu halten, enthält dieses zweiseitige Formular auch vier Zeitpläne, die Sie möglicherweise ebenfalls ausfüllen müssen.

- Plan A – Für diejenigen mit spezifizierten Dienstleistungsunternehmen im Auslaufbereich

- Plan B – Für diejenigen mit mehreren Unternehmen, die diese zusammenfassen müssen, um den Abzug zu maximieren

- Anhang C – Für diejenigen mit einem Unternehmen, das Geld verloren hat

- Anhang D – Für diejenigen in landwirtschaftlichen Betrieben

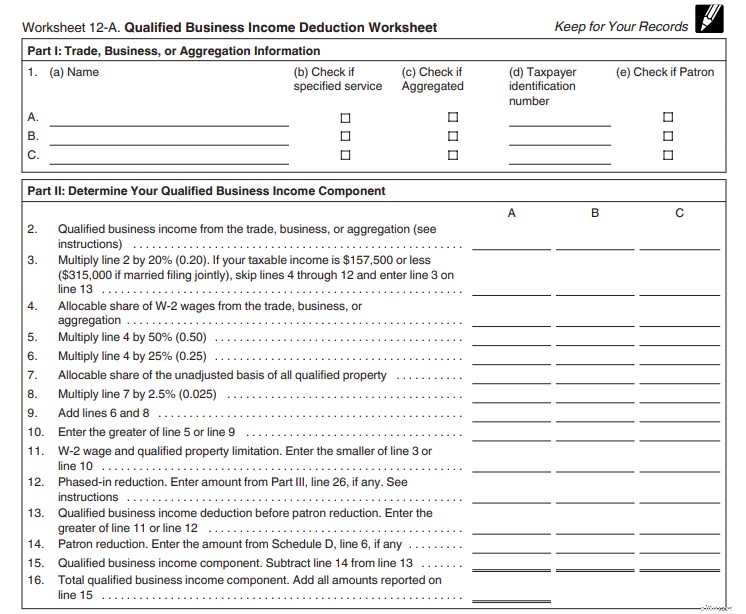

Hier ist Teil I und II.

Listen Sie die Unternehmen in Teil 1 auf. Ihr QBI steht in Zeile 2. Sie multiplizieren ihn mit 20 % in Zeile 3. In Zeile 4-11 wenden Sie die 50 %-Gehaltsregel (oder 25 % der Gehälter plus 2,5 % der Basis) an. Schedule A wird in Zeile 12 eingesteckt. In Zeile 14 wird Schedule D eingesteckt. Zeile 16 ist die Summe der QBI-Komponenten. Schauen wir uns nun Teil III an.

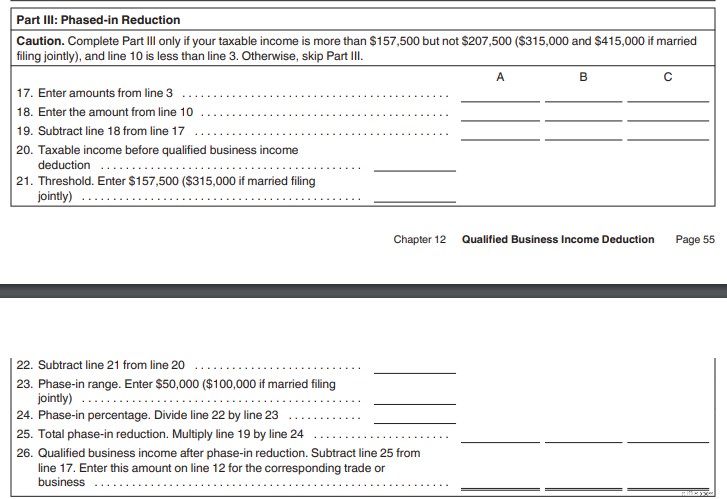

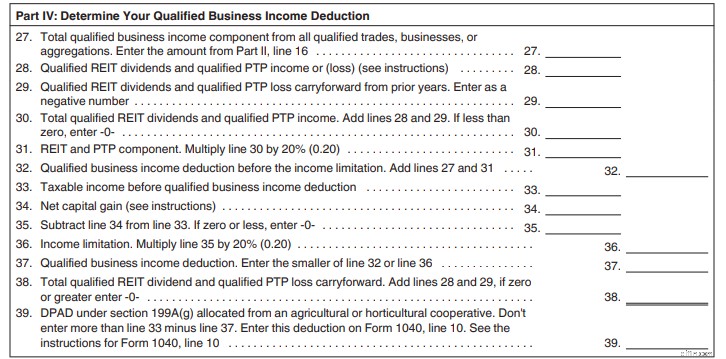

Sie müssen diesen Abschnitt nur ausfüllen, wenn Ihr steuerpflichtiges Einkommen im Ausstiegsbereich liegt (157.500–205.000 US-Dollar für Alleinstehende, 315.000–415.000 US-Dollar für Verheiratete im Jahr 2018). Hier wird der Ausstieg berechnet. Dann fahren wir mit Abschnitt 4 fort, in dem Sie alle Einkünfte aus REITs oder öffentlich gehandelten Partnerschaften hinzufügen.

Zeile 27 ist Ihre QBI-Komponente. In den Zeilen 28–31 finden Sie Ihr REIT- und PTP-Einkommen. Addieren Sie sie auf 32. Stellen Sie sicher, dass es mehr als 20 % des steuerpflichtigen Einkommens abzüglich LTCGs/Dividenden in den Zeilen 33–36 beträgt. Der Abzug steht in Zeile 37, die zu Zeile 9 von 1040 führt. Nicht das schlechteste Arbeitsblatt, das ich je gesehen habe. Viel einfacher, als Ihre eigenen direkten Immobiliensteuern zu erheben. Und wenn Ihre K-1-Werte korrekt sind, erledigt Turbotax dies problemlos.

Okay, dieser Beitrag hat bereits mehr als 2.000 Wörter geschrieben, und ich bin noch nicht bei dem Punkt angelangt, der besagt, was diejenigen, die Anspruch auf den Abzug haben, mit ihrem Rentenkonto machen sollen. Die Tatsache, dass Arbeitgeberbeiträge zu Altersvorsorgekonten ausdrücklich vom QBI ausgeschlossen sind (sie sind eine Ausgabe, kein Einkommen), bedeutet, dass steuerbegünstigte Beiträge zu Altersvorsorgekonten jetzt viel weniger wert sind als früher, es sei denn, sie senken Ihr zu versteuerndes Einkommen auf einen Wert, bei dem Sie jetzt Anspruch auf diesen Abzug haben. Lesen Sie diesen Satz noch einmal. Das ist der springende Punkt dieses Beitrags:

Lassen Sie uns nun darüber sprechen, welche Auswirkungen diese Tatsache auf Sie haben kann.

Steuerlich aufgeschobene Beiträge nutzen, um den Abzug zu erhalten

Die erste Möglichkeit, Beiträge zum Rentenkonto zu nutzen, besteht darin, Ihr zu versteuerndes Einkommen zu senken. Wenn beispielsweise zwei verheiratete, selbständige Ärzte über ein steuerpflichtiges Einkommen von 430.000 US-Dollar verfügen, aber die Möglichkeit haben, 130.000 US-Dollar in steuerbegünstigte Altersvorsorgekonten wie individuelle 401(k)s und leistungsorientierte/Barguthabenpläne einzuzahlen, sollten sie dies tun. Dadurch senken sie ihr steuerpflichtiges Einkommen von 430.000 US-Dollar, wo sie überhaupt keinen Anspruch auf einen 199A-Abzug haben, auf 300.000 US-Dollar, wo sie für einen Abzug in Frage kommen. Offensichtlich wird der Betrag der Arbeitgeberbeiträge zu diesen Rentenkonten vom QBI abgezogen, bevor der Abzug vorgenommen wird, aber jeder Abzug ist wichtiger als kein Abzug.

Verwendung von Roth 401(k)-Beiträgen zur Erhöhung des QBI-Abzugs

Ein Einzelunternehmen oder eine Personengesellschaft (oder eine LLC, die als eines dieser Unternehmen einen Antrag stellt) kann möglicherweise ihren QBI-Abzug erhöhen, indem sie ihren „Mitarbeiterbeitrag“ zum Unternehmen 401(k) in einen Roth-Beitrag anstelle eines steuerlich aufgeschobenen Beitrags umwandelt. Dies liegt daran, dass dieser Abzug auf Formular 1040 Anhang 1 Zeile 28 vorgenommen wird, wo Arbeitnehmer- und Arbeitgeberbeiträge zusammengefasst werden. Da diese Linie vom QBI subtrahiert wird, führt eine kleinere Zahl auf dieser Linie zu mehr QBI und einem größeren Abzug.

Beachten Sie, dass dies für eine S-Corporation (oder eine LLC, die sich als S-Corporation anmeldet) keine Rolle spielt, da Arbeitnehmerbeiträge zu Rentenkonten auf dem W-2 und Arbeitgeberbeiträge auf dem 1120S (Unternehmenserklärung) erscheinen. Bedenken Sie auch, dass Arbeitnehmerbeiträge zwar Roth (steuerfrei), steuerbegünstigt oder nach Steuern (nicht dasselbe wie Roth, da Einkünfte bei Auszahlung vollständig steuerpflichtig sind) sein können, Arbeitgeberbeiträge jedoch immer steuerbegünstigt sind.

Die Mega Backdoor Roth IRA

Wenn Ihr Unternehmen also Anspruch auf einen QBI-Abzug hat, sind steuerbegünstigte Beiträge zu Altersvorsorgekonten (mit Ausnahme der steuerbegünstigten Arbeitnehmerbeiträge für das S Corps) nicht mehr so wertvoll wie früher, da sie Ihren QBI-Abzug verringern. Sie sind im Wesentlichen 80 % so gut wie früher. Sie sind immer noch gut, aber nicht so gut. Da sie nicht so gut sind, sollten Sie sie möglicherweise nicht herstellen.

Für die meisten Berufstätigen mit hohem Einkommen sind steuerbegünstigte Rentenbeiträge in ihren Spitzenverdienstjahren eine Selbstverständlichkeit. Es ist VIEL wahrscheinlicher, dass sie ihre Altersvorsorge zu einem niedrigeren Grenzsteuersatz abheben können, als sie durch die Einzahlung gespart haben. Damit dies nicht der Fall ist, bedarf es ungewöhnlicher Umstände (z. B. Supersparer, Renten und hohe Mieteinnahmen). Sie müssen im Ruhestand nur eine Menge Nebeneinkommen oder eine absolut monströse IRA haben, damit dies für Sie schlecht funktioniert. Und selbst wenn es schlecht klappt, gewinnen Sie trotzdem, weil Sie im Ruhestand jede Menge Geld haben. Es ist das alte Argument des „wirtschaftlichen Nutzens“. Wenn Sie im Ruhestand nur über ein sehr geringes Einkommen verfügen, ist die Einzahlung auf steuerbegünstigte Konten der richtige Schritt. Wenn Sie im Ruhestand über ein hohes Einkommen verfügen, haben die zusätzlichen Steuern, die Sie im Laufe Ihres Lebens zahlen, keinen Einfluss darauf, wie Sie Ihr Leben gelebt haben.

Schauen wir uns meinen Fall an, um zu veranschaulichen, warum Sie möglicherweise keine steuerbegünstigten Rentenbeiträge mehr leisten möchten. Katie und ich liegen in der Bundessteuerklasse von 37 % und waren früher in der Steuerklasse von 39,6 %. Als wir 2017 einen Beitrag zum WCI Individual 401(k) leisteten, sparten wir 39,6 % des Beitrags an Steuern. Allerdings werden dieselben Beiträge im Jahr 2018 nur einen Abzug von 37 % * 80 % =29,6 % wert sein. Während es keine große Sache ist, wenn wir einen Beitrag von 37 % leisten und das Geld zu 37 % abheben, wäre es wirklich scheiße, einen Beitrag von 29,6 % zu leisten und dann das Geld zu 37 %, 40 % oder 45 % abzuziehen, wenn der Spitzensteuersatz steigt. Tatsächlich würde es ziemlich stinken, wenn man zu 29,6 % Geld hineinstecken und es zu 32 % wieder herausziehen würde. Im Jahr 2019 beginnt die 32-Prozent-Grenze bei einem steuerpflichtigen Einkommen von 321.450 US-Dollar. Wenn wir heute in Rente gehen würden, hätten wir zwar nicht annähernd so viel zu versteuerndes Ruhestandseinkommen, aber wir haben nicht vor, heute in den Ruhestand zu gehen. Wenn wir noch ein weiteres Jahrzehnt an dieser WCI-Sache festhalten und sie weiterhin sehr erfolgreich ist und wir weiterhin jedes Jahr eine Menge Geld sparen, ist es durchaus möglich, dass wir im Ruhestand so viel zu versteuerndes Einkommen haben. Offensichtlich enthält die Gleichung viele Variablen:

- wie viel wir weiterhin verdienen

- wie gut sich unsere Investitionen entwickeln

- wie viele Roth-Konvertierungen wir in Zukunft durchführen

- wie lange wir arbeiten

- wie viel wir ausgeben

- wie sich die Steuersätze ändern und

- wie das Geld in den Ruhestand investiert wird.

Was sollte man also tun, wenn man zu dem Schluss kommt, dass es keine gute Idee mehr ist, steuerbegünstigte Beiträge zu leisten (und ich bin mir nicht sicher, ob das bei uns der Fall ist oder nicht)? Man könnte einfach auf die Nutzung des Rentenkontos verzichten und stattdessen in steuerpflichtige Anlagen investieren. Aber es gibt eine bessere Option – die Mega Backdoor Roth IRA. Für diejenigen, die mit der Mega Backdoor Roth IRA nicht vertraut sind:Es gibt mehrere Variationen, aber die Grundidee dahinter ist, dass Sie, anstatt steuerlich aufgeschobene Arbeitgeberbeiträge zu leisten, Arbeitnehmerbeiträge nach Steuern (aber nicht Roth) zum 401(k) leisten. Dann wandeln Sie diese entweder in einen Roth 401(k) oder einen Roth IRA um. Da Sie keinen Abzug erhalten, fallen bei der Umrechnung keine Steuerkosten an.

Damit dies geschieht, muss der 401(k) zwei Dinge berücksichtigen:

- Beiträge nach Steuern

- In-Service-Konvertierungen oder Rollovers

Die meisten Pläne, einschließlich der meisten handelsüblichen individuellen 401(k)s von Anbietern wie Vanguard, Fidelity oder eTrade, lassen beides nicht zu. Wenn Sie dies tun möchten, benötigen Sie ein angepasstes 401(k). Das günstigste einzelne 401(k), das mir bekannt ist und eine Mega-Backdoor-Roth-Option ermöglicht, ist bei My Solo 401k zu finden. Zwei sehr kluge Leute haben mich jedoch darauf hingewiesen, dass man dort nicht annähernd so viel Unterstützung erhält, wie wenn man Tausende an einen separaten Drittanbieter-Administrator und einen Berater zahlen würde. Mir gefällt die Tatsache, dass sie tatsächlich wissen, was ein Mega Backdoor Roth IRA ist, und es einfach routinemäßig integrieren. Mir gefällt auch die Tatsache, dass sie im ersten Jahr nur 795 US-Dollar und danach jedes Jahr 125 US-Dollar verlangen (und dafür zahlen sie sogar Ihren 5500EZ). Ich habe keine finanzielle Beziehung zu ihnen, denke aber darüber nach, uns zu kontaktieren g sie, wenn wir am Ende diesen Weg gehen.

Der Sinn all dessen besteht jedenfalls darin, dass Sie, wenn Sie diese Option haben, einfach 37.000 US-Dollar als Arbeitnehmerbeitrag nach Steuern anstelle eines steuerlich aufgeschobenen Beitrags leisten und ihn dann in eine Roth IRA umwandeln. Da es sich bei diesem Beitrag um einen Arbeitnehmerbeitrag und nicht um einen Arbeitgeberbeitrag handelt, handelt es sich nicht um eine Arbeitgeberausgabe und verringert somit nicht den QBI, wodurch sich der QBI-Abzug erhöht.

Erwägen Sie, Ihren leistungsorientierten Plan aufzugeben

Aus ähnlichen Gründen ist es möglicherweise nicht mehr sinnvoll, einen Defined Benefit/Cash Balance Plan (DBP) zu verwenden. Diese Beiträge reduzieren Ihren QBI, genau wie steuerbegünstigte Arbeitgeberbeiträge auf 401(k). Außerdem sind DBPs im Allgemeinen ohnehin weniger attraktiv als 401(k), da sie höhere Kosten und andere damit verbundene Probleme mit sich bringen. Katie und ich hatten darüber nachgedacht, dieses Jahr eine persönliche DBP für WCI, LLC zu starten, aber das hat uns aus den oben genannten Gründen sicherlich zum Nachdenken gebracht.

Der Balanceakt für das S Corps

Für eine S-Corporation ist das alles ein noch größerer Balanceakt. Die S-Corporation benötigt ausreichend Gehalt, sodass der Abzug nicht durch die 50-Prozent-Gehaltsregel begrenzt ist. Aber jeder Dollar Gehalt unterliegt der Lohnsteuer. Sie benötigen außerdem ein bestimmtes Einkommen, um die Höchstgrenze von 401(k) zu erreichen, und dieser Betrag ist für Arbeitgeberbeiträge viel höher als für Arbeitnehmerbeiträge. Ich meine, Sie können einen 401(k)-Beitrag von 56.000 US-Dollar maximieren, der 19.000 US-Dollar steuerbegünstigt und 37.000 US-Dollar nach Steuern beträgt, bei einem Gehalt von, nun ja, 56.000 US-Dollar.

Ich habe Katie gesagt, dass wir ihr Gehalt auf 56.000 US-Dollar kürzen sollten, wenn wir diesen Mega-Backdoor-Roth-Weg einschlagen. Wir müssten meinen Betrag erhöhen, um der 50 %-Gehaltsregel zu entgehen, aber das würde uns 132.900 – 56.000 $ * 12,4 % =9.536 $ an Sozialversicherungssteuern ersparen (die Hälfte davon wäre natürlich abzugsfähig). Natürlich müssen Sie auch sicherstellen, dass Sie ein Gehalt zahlen, das Sie gegenüber dem IRS als angemessen nachweisen können. Wenn Sie den Wert zu niedrig einstellen, werden Sie erwischt. Hier gibt es viele bewegliche Teile. Als wir letztes Jahr nachgerechnet haben, haben wir festgestellt, dass es sinnvoll ist, dass unser Gehalt 28,6 % unseres Gesamtgehalts plus QBI beträgt. Das ermöglichte es uns, unsere 401(k)s zu maximieren (tatsächlich weit mehr, als wir dafür brauchten), unsere Medicare-Steuern zu minimieren und unseren 199A-Abzug zu maximieren. Bedenken Sie, dass die Zahl bei Ihnen sehr unterschiedlich sein kann, insbesondere wenn Sie andere Mitarbeiter haben oder ein geringeres Einkommen als wir haben.

Was ist mit REITs los?

Auch REIT-Erträge kommen für diesen Abzug in Frage. Genau aus diesem Grund hat eine meiner privaten Immobilienfondsanlagen im Jahr 2018 ihre Struktur in einen REIT geändert. Auch REIT-Erträge aus einem REIT-Investmentfonds kommen für diesen Abzug in Frage. Es reicht wahrscheinlich nicht aus, um die Übertragung der klassisch sehr steuerineffizienten REITs von einem steuergeschützten Konto auf ein steuerpflichtiges Konto zu rechtfertigen, aber wenn Sie sie trotzdem dort halten würden, wird dies Ihre Rendite nach Steuern etwas steigern.

Nicht jeder muss seinen Ruhestandsplan ändern

Ich bin mir sicher, dass dieser Beitrag bei vielen Menschen eine Menge Angst vor ihren Ruhestandsplänen ausgelöst hat. Hier ist eine Liste von Personen, die sich keine Sorgen machen und einfach weiterhin die steuerbegünstigten Beiträge leisten sollten, die sie bisher geleistet haben:

- Diejenigen, die ohnehin keinen Anspruch auf den QBI-Abzug haben

- Diejenigen, die kein Unternehmen besitzen

- Diejenigen, die nur über bestimmte Einkünfte aus Dienstleistungsgeschäften verfügen und deren steuerpflichtiges Einkommen weit über dem Ausstiegsbereich liegt

- Diejenigen, deren K-1-Einkommen größtenteils in Box 4 (garantierte Zahlungen) liegt

- Diejenigen, die sich nur dann für einen QBI-Abzug qualifizieren, wenn sie ihre steuerbegünstigten Beiträge maximieren

- Diejenigen, die durch die Senkung ihres steuerpflichtigen Einkommens einen anderen Steuervorteil erhalten, beispielsweise die Steuergutschrift für Kinder oder die Steuergutschrift für Hochschulen

Alle anderen müssen die Zahlen ermitteln, wahrscheinlich mit Hilfe eines Steuerberaters. Immer noch verwirrt? Probieren Sie Jeff Levines Beitrag zu diesem Thema auf Kitces.com aus. Er hat viele schöne Grafiken erstellt, die die Konzepte möglicherweise besser erklären als meine Worte.

Brauchen Sie einen Steuerexperten für Ihr Unternehmen? Kontaktieren Sie einen unserer empfohlenen Steuerexperten und entwickeln Sie eine Strategie zur Senkung Ihrer Steuerbelastung!

Was denken Sie? Erhalten Sie den 199A-Abzug? Planen Sie daher, Änderungen an Ihren Altersvorsorgekonten vorzunehmen? Was haben Sie vor?

-

Ihr grundlegender Leitfaden zum Sparen von Notfallfonds

Auch wenn Sie nicht jedes mögliche „Was wäre wenn“ planen können, können Sie Ihr finanzielles Bestes geben und vorbereitet sein, sollte ein unerwarteter Anlass eintreten. Hier kommt ein Notfallfonds i

-

Wie man das Pfund kurzschließt

Eine Draufsicht auf britische Pfund. Das Eingehen einer Short-Position in einem beliebigen Vermögenswert kann zu Absicherungszwecken erfolgen, oder als Teil einer spekulativen Anlage, die auf der Ann

Finanzen

- Was ist ein Hospitality-REIT?

- Billiges Essen:Grundnahrungsmittel für Speisekammern und Gefrierschränke, die Sie kaufen können, wenn Sie ein begrenztes Budget haben

- Was sind Asset-Based-Darlehen?

- GO Hypothekenbewertung:Eine gute Auswahl an Wohnungsbaudarlehen

- Was ist die Nettozinsspanne?

- 34 beste Lifestyle-Blogs für Frauen, um inspiriert zu bleiben

- Haven Life Insurance Review:Schnelle und einfache Risikolebensversicherung

- Wie Trusts mit begrenzter Laufzeit funktionieren

- Wie viel des Umsatzes oder Bruttoumsatzes sollte in meine Gehaltsabrechnung für kleine Unternehmen fließen?

-

So beanspruchen Sie Bankkonten von Verstorbenen

So beanspruchen Sie Bankkonten von Verstorbenen Wenn jemand stirbt, hinterlässt er Bargeld auf einem Bankkonto, Sie haben möglicherweise nicht das Recht, das Geld sofort einzufordern. Häufig, Die Konten werden Teil des Nachlasses des Verstorbenen, ...

-

So senden Sie Geld online mit einer Debitkarte

So senden Sie Geld online mit einer Debitkarte Erfahren Sie, wie Sie mit einer Debitkarte online Geld senden Wenn eine Person Geld online senden muss, Es ist oft bequem, eine Debitkarte zu verwenden. Wenn Sie Ihre Debitkarte online verwenden, Sie...