Backdoor Roth IRA:17 häufige Fehler und wie man sie vermeidet

Ich bin vielleicht nicht der weltweit führende Experte für Backdoor-Roth-IRAs, aber es würde mich sehr wundern, wenn ich nicht unter den Top 10 wäre. Ich helfe Menschen mit einem Backdoor-Roth-IRA fast von Anfang an (also 2010). Ich glaube, ich habe zu diesem Zeitpunkt jeden Fehler gesehen, sicherlich 99 % davon. Die meisten davon werden irgendwo im Abschnitt mit den 1.300 Post-Kommentaren meines Backdoor Roth IRA-Tutorials demonstriert. Ich bin immer wieder erstaunt, wie kompliziert Menschen etwas machen können, das so einfach sein kann. Ich meine, die einzige Möglichkeit, es einfacher zu machen, wäre, wenn der Kongress Gutverdienern einfach erlauben würde, direkt an eine Roth IRA einzuzahlen. Heute werden wir die gängigsten Methoden durchgehen, um die Backdoor Roth IRA zu vermasseln. Aber zuerst eine kurze Anleitung, wie man es im Jahr 2021 „richtig“ macht.

Wie man eine Backdoor-Roth-IRA durchführt

- Schritt Nr. 1:Spenden Sie 6.000 US-Dollar (7.000 US-Dollar bei 50+) [2021 – besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten] während des Kalenderjahres auf ein traditionelles IRA-Konto überweisen und das Geld in einen Geldmarktfonds investieren

- Schritt #2 Wandeln Sie am nächsten Tag in eine Roth IRA um und investieren Sie das Geld in den von Ihnen ausgewählten Investmentfonds

- Schritt #3 Befolgen Sie die schriftlichen Anweisungen des IRS, um das Formular 8606 ordnungsgemäß auszufüllen, oder überprüfen Sie noch einmal, ob Ihr Steuerberater dies getan hat

So einfach ist eine Backdoor-Roth-IRA wirklich. Was den Rest dieses Beitrags eigentlich ziemlich erstaunlich macht. Aber die traurige Erfahrung hat mich überzeugt, dass dieser Beitrag geschrieben werden muss. Der vielleicht größte Fehler besteht darin, Ihre Roth IRA nicht durch die Hintertür abzuwickeln, wenn Ihr Einkommen so hoch war, dass Sie es tun mussten. Das war vor 2018 einfacher zu beheben. Jetzt können Sie keine Neucharakterisierungen mehr durchführen (keine Roth-Konvertierungs-Pferderennen mehr), daher ist es umso wichtiger, dass Sie dies durch die Hintertür tun, wenn überhaupt Zweifel bestehen, ob Ihr Einkommen für einen direkten Roth-IRA-Beitrag zu hoch sein wird. Wenn Sie einen dieser Backdoor-Roth-IRA-Fehler gemacht haben, beheben Sie ihn schnellstmöglich!

Weitere Informationen hier:

So führen Sie einen Backdoor Roth bei Vanguard durch

So führen Sie einen Backdoor Roth bei Fidelity durch

Die 17 häufigsten Backdoor-Roth-IRA-Fehler

Nr. 1, wenn Beiträge zu Ihrer Hintertür-Roth-IRA einfließen

Um fair zu sein, ist dies technisch gesehen kein Fehler. Ich meine, Sie können die Hintertür-Roth-IRA auf diese Weise durchführen, wenn Sie Ihr Finanzleben wirklich komplizierter machen möchten. Ich denke, dass dieser Fehler bei Menschen auftritt, die versuchen, ihr Finanzleben im Stil von The Automatic Millionaire zu automatisieren. Sie teilen ihren Beitrag von 6.000 US-Dollar auf 26 zweiwöchentliche Zeiträume auf und stecken jedes Mal, wenn sie bezahlt werden, ein wenig Geld in die IRA. Wenn sie verheiratet sind, tun sie dies auch für ihren Ehepartner. Vielleicht erleichtert es ihnen die Budgetierung, ich weiß es nicht. Vielleicht haben sie die Vorteile regelmäßiger Investitionen/Dollar-Cost-Averaging kennengelernt und möchten dies versuchen. Einige dieser Leute machen sogar den Konvertierungsschritt jedes Mal, wenn sie einen Beitrag leisten. Aber bis Ende des Jahres haben sie über 100 Transaktionen durchgeführt, obwohl sie vier hätten durchführen können (halbieren Sie diese Zahlen, wenn Sie Single sind).

Ich weiß nicht, wie es Ihnen geht, aber ich kann meine Zeit besser nutzen, als 100 zusätzliche Transaktionen zu erledigen, die ich nicht durchführen musste. Selbst wenn Sie die Beiträge auf Autopilot stellen und die Umrechnung erst am Jahresende durchführen, machen Sie die Dinge immer noch zu kompliziert (ganz zu schweigen von der Steuerbelastung). Sparen Sie sich etwas Zeit und tun Sie dies nicht. Wenn Sie so viel Geld verdienen, dass Sie durch die Hintertür einen Beitrag zu einer Roth IRA leisten müssen, verdienen Sie genug, um den Beitrag in einem einzigen Betrag zu leisten. Machen Sie Ihren Roth IRA im Januar, den Ihres Ehepartners im Februar und fahren Sie dann in späteren Monaten mit dem 401(k) oder 529s oder was auch immer fort.

Nr. 2:Sie leisten Ihren Backdoor-Roth-IRA-Beitrag während des Kalenderjahres nicht

Hier ist ein weiteres Problem, das sehr häufig vorkommt. Daher gibt es einen ganzen Beitrag darüber, wie man es beheben kann. Technisch gesehen handelt es sich nicht um einen Fehler, da Sie bis zum Steuertag im April des nächsten Jahres einen Beitrag zu einer Hintertür-Roth-IRA leisten dürfen. Aber tun Sie es nicht, wenn Sie es vermeiden können. Das Problem besteht darin, dass die Leute von der Backdoor Roth IRA erfahren und feststellen, dass das neue Jahr bereits vorbei ist und sie einen Beitrag für das vergangene Jahr leisten möchten. Oder sie zögern. Oder sie machen den ersten Schritt und vergessen dann, ihn fertigzustellen. Wenn sie also zum ersten Mal Backdoor Roth machen, müssen sie eine kompliziertere Version machen. Es ist viel einfacher, den 8606 zu machen, wenn er jedes Jahr gleich aussieht!

#3 Die Konvertierung wird während des Kalenderjahres nicht durchgeführt

Hier ist ein dritter Fehler, der technisch gesehen kein Fehler ist. Ich meine, es ist nicht illegal oder so, weil es keine Frist für eine Umwandlung gibt. Sie können den Umstellungsschritt jetzt, später im Jahr, nächstes Jahr oder in 30 Jahren durchführen, ohne gegen Regeln zu verstoßen. Aber es macht Ihren 8606 komplizierter. Und je länger Sie auf den Umstellungsschritt warten, desto geringer ist das steuerfreie Wachstum.

#4 Die Pro-Rata-Regel nicht kennen

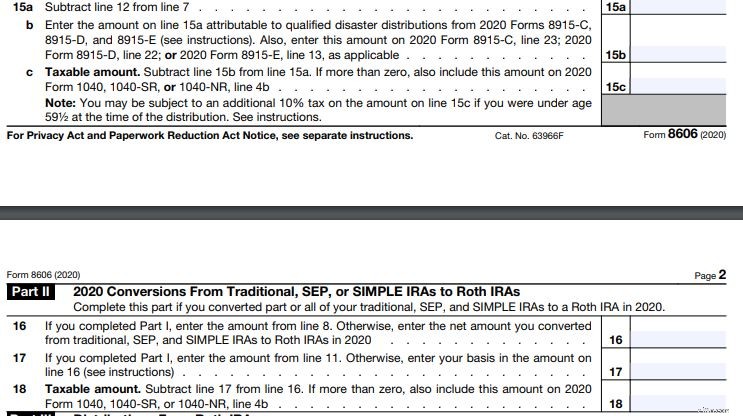

Jetzt fangen wir an zu verstehen, wo Sie tatsächlich gegen die Regeln verstoßen. In Zeile 6 des IRS-Formulars 8606 (das Formular, auf dem die Backdoor Roth IRA gemeldet wird) müssen Sie den Gesamtbetrag angeben, den Sie zum 31. Dezember des betreffenden Steuerjahres in traditionellen IRAs, Rollover-IRAs, SIMPLE IRAs und SEP-IRAs (aber nicht in Roth IRAs, 401(k)s oder anderen Arten von Rentenkonten) haben.

Sie möchten, dass diese Zahl Null ist. Machen Sie es auf Null.

#5 Den falschen Weg wählen, um mit einer steuerbegünstigten IRA umzugehen

Wie macht man es also auf Null? Sie haben zwei Möglichkeiten. Wenn das Konto klein ist, ist es am besten, es einfach umzuwandeln und die Steuern zu zahlen. Das erfordert nicht nur wenig Aufwand, sondern vergrößert auch Ihre Roth IRA. Wenn die steuerbegünstigte IRA groß ist, möchten Sie die Steuerschuld dafür wahrscheinlich nicht bezahlen. Sie sollten es also in das 401(k) oder 403(b) Ihres Arbeitgebers oder Ihr eigenes individuelles 401(k) übertragen. Sie haben kein 401(k)? Machen Sie online einige Umfragen, besorgen Sie sich eine Arbeitgeber-Identifikationsnummer (kostenlos und dauert online 2 Minuten), eröffnen Sie ein Individual 401(k), geben Sie dort die steuerbegünstigte IRA ein und machen Sie mit Ihrer Backdoor Roth IRA weiter.

Für die Eröffnung eines Individual 401(k) ist kein Mindesteinkommen aus selbständiger Tätigkeit erforderlich. Ich glaube nicht, dass Sie überhaupt ein Einkommen haben müssen, aber ich würde versuchen, mindestens 10 $ Gewinn für Ihr „Geschäft“ zu erzielen. Technisch gesehen müssen Sie diesen Schritt nicht ausführen, bevor Sie den Beitrag und die Umwandlung vornehmen. Sie haben bis zum Ende des Jahres Zeit, solange Sie Ihren Beitrag nicht in dieselbe IRA einzahlen. Aber schieben Sie es nicht auf. Die Frist endet am 31. Dezember und in der letzten Woche des Jahres geht es bei den Investmentgesellschaften richtig geschäftig zu.

#6 Öffnen Sie Ihr individuelles 401(k) am falschen Ort

Ich hatte früher ein individuelles 401(k) bei Vanguard. Damals gab es zwei Probleme. Sie erlaubten keine IRA-Rollovers und verwendeten die etwas teureren Anteile der Anlegerklasse. Seitdem haben sie beides geändert. Sie akzeptieren jetzt IRA-Rollovers und verwenden die günstigeren Admiral-Klassenanteile. Wo auch immer Sie ein i401(k) öffnen, stellen Sie sicher, dass es über die Funktionen verfügt, die Sie benötigen, insbesondere wenn Sie eine traditionelle oder SEP-IRA hineinrollen müssen, um den Backdoor Roth IRA-Prozess zu erleichtern.

#7 Kein 8606-Steuerformular ausfüllen

Während des Roth IRA-Prozesses fügen einige Leute, darunter sowohl diejenigen, die ihre eigenen Steuern erstellen, als auch diejenigen, die Hilfe erhalten, das Formular 8606 einfach nicht in ihre Steuern ein. Dies ist nicht nur illegal, sondern führt wahrscheinlich auch dazu, dass Sie zu viel Steuern zahlen. Die gute Nachricht? Sie können zurückgehen und 1040Xs für die letzten 3 Jahre einreichen. Schließen Sie dieses Mal den 8606 ein und beheben Sie das Problem.

#8 Verwendung einer SEP-IRA oder SIMPLE IRA anstelle eines 401(k)

Es gibt viele Ressourcen, die über die Vorzüge der Verwendung einer SEP-IRA oder SIMPLE IRA für Ihren Nebenjob oder sogar Ihre Praxis sprechen. Dieser Rat war vor 2010 wahrscheinlich in Ordnung. Auch für Nicht-Gutverdiener ist es in Ordnung. Aufgrund der Pro-rata-Regel ist das für Sie jedoch nicht in Ordnung.

Ein einzelner 401(k)-Antrag ist mit etwas mehr Papierkram verbunden, aber das ist nicht schlimm. Im Gegensatz zu einem SEP-IRA muss es vor Ende des Kalenderjahres eröffnet werden, aber ist das zu viel verlangt? Ich meine, Sie müssen nicht einmal die Beiträge vor dem Ende des Kalenderjahres leisten, Sie müssen es nur öffnen. Es hat höhere Beitragsgrenzen als die SIMPLE IRA und Sie können es mit weniger Einkommen als eine SEP-IRA ausschöpfen. Was kann man nicht mögen? Nichts.

#9 Angst vor der Stufenlehre

Viele Menschen und ihre Berater sind besorgt über die Stufenlehre. Hierbei handelt es sich um eine IRS-Doktrin, die besagt, dass die Transaktion auch dann illegal ist, wenn die Summe aller Teile illegal ist, selbst wenn alle einzelnen Schritte legal sind. Die Leute haben befürchtet, dass die IRS diese Doktrin auf die Backdoor Roth IRA anwenden könnte, obwohl sie dies in den letzten acht Jahren nie bei einer einzelnen Person getan hat, Zehntausende oder Hunderttausende jedes Jahr eine Backdoor Roth IRA durchgeführt haben, Sie die Daten der Beiträge oder Umwandlungen nicht an die IRS melden und die bekanntesten Finanzpublikationen des Landes haben darüber geschrieben. „Zu riskant“, sagten die fehlgeleiteten Berater. Sie empfahlen Ihnen, zwischen dem Beitrags- und dem Umwandlungsschritt Monate oder sogar Jahre zu warten, damit Sie gegenüber dem IRS argumentieren können, dass Sie wirklich nicht zu einer nicht abzugsfähigen traditionellen IRA beigetragen haben, nur um sie in eine Roth umzuwandeln. Und dann hat er im nächsten Jahr irgendwie das Gleiche getan. Gib mir eine Pause. Ich habe den IRS praktisch herausgefordert, mich in diesem Punkt zu prüfen. Keine Würfel. Auf jeden Fall hat der Kongress 2018 klargestellt, dass ich Recht hatte, also betrachten Sie dies als meine Siegesrunde.

Um es klarzustellen:Sie müssen zwischen dem Beitrag und der Konvertierung KEINE Zeitspanne warten. Der nächste Tag ist in Ordnung.

#10 Verwechslung einer Backdoor-Roth-IRA und einer Roth-Konvertierung

Ich weiß, ich weiß. In beiden steckt das Wort Roth. Sie müssen dasselbe sein. Die Backdoor Roth IRA beinhaltet sogar einen Konvertierungsschritt, daher dürfte es nicht überraschen, dass die Leute verwirrt sind. Aber es gibt einen entscheidenden Unterschied. Wenn Sie die Konvertierung im Backdoor Roth IRA-Prozess durchführen, fallen keine Steuerkosten an. Bei einem Roth-Umbau fallen fast immer steuerliche Kosten an. Eine Backdoor-Roth-IRA ist ein Kinderspiel. Die Entscheidung, ob ein Roth-Umbau durchgeführt werden soll, erfordert die Abwägung einer Reihe konkurrierender Faktoren und häufig Annahmen über eine unbekannte Zukunft. Verwechseln Sie die beiden nicht.

#11 Verwechslung einer Backdoor-Roth-IRA und eines Roth-401(k)-Beitrags

Wo wir schon beim Thema verwirrendes Zeug sind, hier ist noch etwas anderes. Eine Backdoor-Roth-IRA ist nicht dasselbe wie ein Roth-401(k)-Beitrag. Bei einem Roth 401(k)-Beitrag versuchen Sie zu entscheiden, was besser ist – steuerbegünstigt oder steuerfrei. Das kann eine schwierige Entscheidung sein. Mit einer Backdoor Roth IRA haben Sie die Wahl zwischen steuerpflichtig und steuerfrei. Das ist nicht schwierig. Das ist ein Kinderspiel. Mach es einfach.

#12 Das Ich vergessen in IRA =Individuum

INDIVIDUELLE Altersvorsorgeregelung. Das bedeutet eine für Sie und eine für Ihren Ehepartner. 6.000 $ pro Stück (7.000 $ bei 50+) [2021] . Das bedeutet, dass jeder von Ihnen jedes Jahr sein eigenes Formular 8606 ausfüllt. Das heißt, wenn einer von Ihnen keine Backdoor-Roth-IRA durchführen kann, weil Ihr Arbeitgeber eine EINFACHE IRA verwendet, oder Sie eine riesige SEP-IRA haben, die Sie nicht loswerden können (Online-Umfragen sind einfach zu schwierig), kann Ihr Ehepartner trotzdem eine durchführen. Ihr Ehepartner muss nicht einmal über ein Einkommen verfügen, solange Sie über genügend Einkommen verfügen, um ihn zu „versorgen“.

#13 Nicht verstehen, was eine Basis ist

Zeile 2 des Formulars 8606 fragt nach Ihrer Grundlage.

Grundlage ist bereits versteuertes Geld, sodass bei der Umrechnung keine Steuerkosten entstehen. Die Anweisungen für diese Zeile lauten:

Wenn dies das erste Jahr ist, in dem Sie das Formular 8606 einreichen müssen, geben Sie im Allgemeinen -0- ein. Andernfalls verwenden Sie das Gesamtbasisdiagramm, um den Betrag zu ermitteln, der in Zeile 2 eingegeben werden soll. Möglicherweise müssen Sie jedoch einen Betrag eingeben, der größer als -0- ist (auch wenn dies das erste Jahr ist, in dem Sie das Formular 8606 einreichen müssen) oder den Betrag aus dem Diagramm erhöhen oder verringern, wenn sich Ihre Basis aus einem der folgenden Gründe geändert hat:

- Sie hatten eine Rückerstattung überschüssiger traditioneller IRA-Beiträge (siehe Rückerstattung überschüssiger traditioneller IRA-Beiträge weiter oben).

- Sie haben einen Teil oder die gesamte traditionelle IRA erhalten (siehe den vorletzten Punkt mit Aufzählungszeichen weiter unten in Zeile 7).

- Sie haben jeden nicht steuerpflichtigen Teil Ihres qualifizierten Rentenplans auf eine traditionelle oder SEP-IRA übertragen, der zuvor nicht auf Formular 8606, Zeile 2 gemeldet wurde. Geben Sie den nicht steuerpflichtigen Teil in Zeile 2 an.

Diese Zeile verwirrt die Leute mehr als jede andere auf Formular 8606. Hier ist ein Tipp. Geben Sie $0 ein. Das ist wahrscheinlich meistens richtig und sicherlich richtig, wenn Sie Ihre Backdoor Roth IRA so durchführen, wie ich es Ihnen empfehle (d. h. Beitrags- und Konvertierungsschritte sowohl während des Kalenderjahres).

#14 Überspringen von Formular 8606, Zeilen 4–13

Sehen Sie das kleine Kästchen dort in Zeile 3? Derjenige, der besagt, dass der größte Teil des Formulars übersprungen werden soll (und der früher nicht auf dem 8606 war)? Das gilt nur für Personen, die im Kalenderjahr keinen Roth-Umbau durchgeführt haben. Wenn Sie Ihre Backdoor Roth IRA so durchgeführt haben, wie ich es Ihnen sage (Beitrag und Konvertierung während des Kalenderjahres), können Sie diese Zeilen nicht überspringen. Das liegt daran, dass Sie in diesem Steuerjahr eine Roth IRA-Umstellung vorgenommen haben. Diese Zeilen sind nicht so schlecht. Folgen Sie einfach den Anweisungen.

#15 Eins geteilt durch Eins ist Eins, nicht Null

Mathezeit. Siehe Zeile 10 auf Formular 8606? Es bringt dich dazu, Mathe zu machen. Sehen Sie?

Normalerweise kostet Zeile 9 6.000 US-Dollar. Das gilt auch für Zeile 5, zumindest wenn Sie Ihre Backdoor Roth IRA so durchführen, wie ich es Ihnen sage (Beitrag und Umwandlung während des Kalenderjahres). 6.000 $/6.000 $ =1. Aus irgendeinem Grund denken viele Leute, 6.000 $/6.000 $ =0. Möchten Sie zu viel Steuern zahlen? Setzen Sie 0 in Zeile 10.

#16 Sorgen um Pennies und die Backdoor Roth IRA

Hier ist noch eine Sache, die so viele Leute abschreckt, dass ich einen ganzen Beitrag darüber geschrieben habe. Diese Leute leisten ihren Beitrag und führen wenig später den Konvertierungsschritt durch. Selbst wenn sie die Dinge wirklich einfach gehalten hätten, die Umwandlung kurz nach der Einzahlung vorgenommen hätten und das Geld in einem Geldmarktfonds belassen hätten, während es sich in der traditionellen IRA befand, wären es wahrscheinlich etwas mehr als 6.000 $ [2021] in der traditionellen IRA, wenn es an der Zeit ist, die Konvertierung vorzunehmen.

Es passiert also eines von zwei Dingen.

- Entweder Sie konvertieren etwas mehr als 6.000 US-Dollar und müssen auf den Betrag über 6.000 US-Dollar Steuern zahlen, oder Sie lassen den Betrag über 6.000 US-Dollar in der traditionellen IRA zurück. Wenn der Betrag weniger als 50 Cent beträgt, ist das kein Grund zur Sorge. Es interessiert niemanden. Was Ihre Steuern betrifft, ist das IRS völlig in Ordnung, wenn Sie alles auf den nächsten Dollar runden.

- Wenn der Betrag mehr als 50 Cent beträgt, versuchen Sie, ihn in die erste Umrechnung einzubeziehen, oder führen Sie eine zweite Umrechnung durch, wenn die IRA-Verwahrstelle dies zulässt. Wenn dies nicht der Fall ist, ist das kein Problem. Füllen Sie einfach 8606 richtig aus (in Zeile 6 stehen ein paar Dollar) und wandeln Sie es nächstes Jahr mit Ihrem nächsten Backdoor Roth IRA um (und machen Sie es dieses Mal richtig, sodass der verbleibende Betrag <0,50 $ beträgt). Aber ganz ehrlich:Auch wenn es ein oder zwei Dollar sind, wenn Sie nur auf drei Stellen aufrunden, wie Zeile 10 Ihnen sagt, runden Sie immer noch auf 1.000.

#17 Ihre Arbeit auf Formular 8606 wird nicht überprüft

Unabhängig davon, ob Sie Ihre Steuererklärung selbst erstellen oder jemand anderen damit beauftragen, müssen Sie das Formular 8606 prüfen, bevor Sie es einreichen. Es ist tatsächlich komplizierter, 8606 mit Turbotax auszufüllen, als es von Hand zu tun (wenn Sie also Turbotax verwenden, schauen Sie sich das hervorragende Tutorial von Harry Sit an). In jedem Fall müssen Sie Ihre Arbeit überprüfen. Was überprüfen Sie also? Sie überprüfen die Zeilen 15c und 18. Auf diesen Zeilen sollte 0 $ stehen (nicht 6.000 $). Wenn Sie Ihren Backdoor Roth IRA nicht so durchführen, wie ich es empfehle (auf den Beitrag folgt schnell die Konvertierung, beides innerhalb des Kalenderjahres), steht möglicherweise etwas anderes in einer dieser Zeilen, aber es sollte viel näher bei 0 $ als bei 6.000 $ liegen.

Wenn Sie 6.000 $ haben [2021] In beiden Fällen zahlen Sie für dasselbe Geld zweimal Steuern und werfen ein paar tausend Dollar weg. Überprüfen Sie unbedingt auch die Ihres Ehepartners.

Dieser Beitrag war zwar länger als erwartet, aber ich hoffe, er ist für diejenigen unter Ihnen nützlich, die sich noch mit dem Backdoor Roth IRA-Prozess vertraut machen. Machen Sie sich keine Sorgen, wenn Sie es richtig machen, müssen Sie nächstes Jahr nur das Formular des Vorjahres kopieren. Wenn Sie einen dieser Fehler gemacht haben, erfahren Sie hier, wie Sie den Fehler beheben können.

Müssen Sie Ihren eigenen Finanzplan erstellen? Schauen Sie sich den Kurs „Fire Your Financial Advisor“ an! Es ist eine Schritt-für-Schritt-Anleitung, wie Sie Ihren eigenen Weg zur finanziellen Freiheit finden. Noch besser ist, dass wir separate Kurse für Oberärzte, Assistenzärzte und Medizinstudenten haben. Probieren Sie es noch heute risikofrei aus!

Was denken Sie? Auf welche andere Weise vermasseln Menschen ihre Backdoor Roth IRA?

[Dieser aktualisierte Beitrag wurde ursprünglich im Jahr 2018 veröffentlicht.]

-

So finden Sie Anlageideen

Es gibt nicht so viele Geheimnisse darüber, wie die Börse funktioniert. Aber es könnte einige Rätsel geben, wie man anfängt in einigen Investitionen. Menschen, die gerade erst als Kleinanleger anfang

-

So entfernen Sie ein Mitglied aus meinem American Express-Konto

Das Entfernen eines autorisierten Benutzers aus Ihrem American Express-Konto kann dazu beitragen, Ihre Kreditwürdigkeit zu schützen. American Express-Karteninhaber haben die Möglichkeit, zusätzliche

Finanzen

- Intelligente Feiertagssparmaßnahmen:Planen und budgetieren Sie für ein stressfreies Weihnachtsfest

- Standardabweichung vs. Varianz:Was ist der Unterschied?

- So holen Sie das Beste aus Ihrem 401K und mehr heraus

- 10 einzigartige Geschenkideen zum Vatertag mit kleinem Budget

- Was ist ein kurzfristiges Darlehen?

- Was ist eine Hurdle-Rate?

- Was ist eine Kfz-Versicherungsprämie?

- Was sind inkrementelle Kosten?

- Was sind Bonitätsanalysekennzahlen?

-

Wenn Sie einige Aufgaben nicht überspringen, Du machst dir das Leben schwerer

Wenn Sie einige Aufgaben nicht überspringen, Du machst dir das Leben schwerer Manchmal stoßen Sie auf eine Herausforderung, die Sie aufhält. Und du hast diese Stimme in deinem Kopf, die sagt:„ICH MUSS diese Sache lösen. Ansonsten, Ich kann nicht weitermachen. Denken Sie daran...

-

Risikolebensversicherung

Risikolebensversicherung Die Lebensversicherung ist ein wichtiger Bestandteil des gesamten Finanzplans. Denn mit dem Erlös einer Lebensversicherung kann sichergestellt werden, dass Angehörige und andere Hinterbliebene im Tode...