Gesundheitssparkonten (HSAs) verstehen:Vorteile und Überlegungen

Jedes Jahr stehen fast 200 Millionen Menschen vor einem der anspruchsvollsten mathematischen Algorithmen im gesamten Bereich der persönlichen Finanzen, da wir gezwungen sind, an dem terminologiereichen und konzeptgeladenen Hindernisparcours teilzunehmen, den wir „offene Einschreibung“ nennen. Während dieses einzigartig bizarren jährlichen Rituals bitten (zwingen?) uns unsere Personalabteilungen, uns im Bermudadreieck des amerikanischen Gesundheitssystems, der US-Steuergesetzgebung und unseren persönlichen Finanzplanungszielen zurechtzufinden.

Nirgendwo im offenen Registrierungsprozess stehen wir vor einer komplexeren Entscheidung, als ob wir uns für einen Krankenversicherungsplan mit hohem Selbstbehalt (High Deductible Health Plan, HDHP) anmelden und auf das dazugehörige Health Savings Account (HSA) einzahlen oder uns für das bekanntere Nicht-HDHP entscheiden und auf dessen Begleiter, das Flexible Spending Account (FSA), einzahlen.

Ein bekannter und hoch angesehener Finanzberater wurde kürzlich gefragt, wie viel er jedes Jahr für die Durchführung dieser Analyse als eigenständige Dienstleistung verlangen würde, und er antwortete:„10.000 US-Dollar, und wahrscheinlich würde keiner von uns auf seine Kosten kommen.“

Das mag lächerlich klingen, aber nachdem ich das für mich selbst und mit Kunden durchgearbeitet habe, verstehe ich das Gefühl. Ich habe die Komplexität dieser Entscheidung als dreidimensionales Schach beschrieben gehört, was mit meiner persönlichen Erfahrung für meine Familie übereinstimmt, die ein Kind mit besonderen Bedürfnissen hat, und für meine Kunden im Allgemeinen, die Schwierigkeiten haben, die unzähligen Variablen zu verstehen, die in diese Entscheidung einfließen.

Mein heutiges Ziel ist es, meine Herangehensweise an diese jährliche Analysis-Prüfung zu teilen, in der Hoffnung, die Entscheidung für einige von Ihnen etwas weniger kompliziert zu machen.

Bevor die Mathematik beginnt

Bevor ich mit einer nerdigen, auf Mathematik basierenden Analyse beginne, möchte ich zunächst ein paar nicht-numerische Überlegungen und Beobachtungen darlegen.

- Josh Katzowitz möchte, dass ich kürzere Kolumnen schreibe, deshalb überspringe ich die 2.000 Wörter, die ich als nächstes schreiben möchte, um alle auf dieses Gespräch aufmerksam zu machen. Daher ist dies kein „Einführung in HSAs“-Artikel. Dies ist kein HSAs 101 für Anfänger. Wenn Sie den nächsten Satz nicht verstehen, lesen Sie bitte zuerst dies, dies, dies und dies. OK, hier ist ein kurzer Satz zu HSAs. Ein HSA ist ein dreifach steuergeschütztes Konto, das als Stealth-IRA fungieren kann und daher von vielen Finanzexperten als das steuereffizienteste Ruhestandskonto angesehen wird, das Gutverdienern zur Verfügung steht, wenn es über Jahrzehnte hinweg optimal genutzt wird (optimal =jährliches Maximum ausschöpfen, das Geld nicht für die jährlichen Gesundheitskosten abheben, aggressiv investieren, Ihre Gesundheitsbelege sparen usw.).

- Es gibt Daten, die darauf hindeuten, dass die gesundheitlichen Folgen für Menschen, die HDHPs einnehmen, schlechter sind, da sie im Vergleich zu Menschen, die keine HDHPs einnehmen, die Inanspruchnahme medizinischer Versorgung verzögern. Wenn Sie mit 45 an Darmkrebs sterben, kümmert sich niemand um Ihre dreifache Steuerersparnis. Wenn Sie sich nicht trauen können, zum Arzt zu gehen, wenn Sie ein besorgniserregendes Symptom haben, weil es Sie ein paar Hundert Dollar kosten wird und Sie sich somit das steuergünstigste Konto im Land entgehen lassen, wenn Sie sich für ein Nicht-HDHP-Konto entscheiden, ist das in Ordnung. Aus Sicht der finanziellen Optimierung ist es eine Schande, aber bitte ziehen Sie das Leben der Steuereffizienz vor.

- HSAs sind großartig, aber Sie müssen sie nicht nutzen, um Ziele zu erreichen. Dies ist nicht zwingend erforderlich. Sie sollten Ihren Entscheidungsbaum damit beginnen, herauszufinden, welche Krankenversicherung für Ihre Familie am besten geeignet ist (Versicherer, Bequemlichkeit, Aufenthalt bei Ihren Ärzten usw.). Wenn HDHP/HSA durch dieses Objektiv angemessen ist, lesen Sie bitte weiter.

Die Mathematik

Ich nähere mich der Frage:„Ist ein HSA nächstes Jahr das Richtige für mich?“ mit einer sechsteiligen mathematischen Analyse.

Teil A – Wie hoch sind die Nachsteuerprämien für alle Pläne?

Wenn die Nicht-HDHP 10.000 US-Dollar pro Jahr und die HDHP 6.000 US-Dollar beträgt, entspricht das einer Differenz von 4.000 US-Dollar vor Steuern. Bei einem Grenzsteuersatz von 40 % beträgt die Differenz nach Steuern 2.400 US-Dollar an eingesparten Prämien. Dies unterstreicht, wie wichtig es ist, Ihre Prämien zu kennen. Eine HDHP sollte niedrigere Prämien haben, da Sie im Voraus mehr Kosten zahlen (und so der Versicherungsgesellschaft Geld sparen). Dies ist jedoch nicht immer der Fall, und manchmal sind die HDHP-Prämien unerklärlich hoch – was bedeutet, dass es weniger wahrscheinlich ist, dass die Rechnung zu Ihren Gunsten ausfällt.

Teil B – Wie viel trägt der Arbeitgeber zur HSA bei?

Unter der Annahme, dass die Prämien für das HDHP niedriger sind, hat der Arbeitgeber einen Anreiz, seine Mitarbeiter dazu zu bringen, sich für das HDHP zu entscheiden, weil sie bei dem Teil der Prämien, die sie für Sie zahlen, Geld sparen. Daher kommt es häufig vor, dass Arbeitgeber Beiträge zum HSA leisten, um Arbeitnehmer zur Nutzung des HSA zu verleiten. Dies ist „kostenloses Geld“, genau wie ein 401(k)-Match, das funktional die Vergütung erhöht. Ich sehe oft, dass ein Arbeitgeber jährlich 500 bis 2.500 US-Dollar einzahlt. Nehmen wir für unser Beispiel an, dass der Arbeitgeber 1.500 $ einzahlt.

Teil C – Welche Steuerersparnisse ergeben sich durch die Ausschöpfung des HSA?

Die Obergrenze für eine Familie im Jahr 2025 beträgt 8.550 US-Dollar, einschließlich Arbeitgeberbeiträgen. [2025 – besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten.] In unserem Beispiel verbleiben also 7.050 US-Dollar, die die Familie einzahlen und zu ihrem Grenzsteuersatz von 40 % abziehen kann. Dadurch spart die Familie 2.820 US-Dollar an Steuern.

Teil D – HSA- und FSA-Beiträge

HSA- und FSA-Beiträge sind nicht nur von der Einkommensteuer, sondern auch von der Lohnsteuer befreit, wenn die Beiträge über Lohnabzüge und nicht „manuell“ geleistet werden.

Da die HSA-Beitragsgrenze (8.550 $) höher ist als die FSA-Beitragsgrenze (3.300 $), sind das (8.550 $ – 3.300 $ =5.250 $) 5.250 $ x 7,65 % =402 $ zusätzliche Einsparungen zugunsten des HDHP*.

[ANMERKUNG DES AUTORS:*S-Corp-Aktionäre mit einer Beteiligung von 2 % oder mehr sind nicht von der FICA-Steuer für HSA-Beiträge befreit. Es scheint jedoch eine Problemumgehung zu geben, die vom WCI-Forum-Benutzerguru spiritrider diskutiert wurde.]

Addieren Sie nun die Teile A, B, C und D, um einen „Vorsprung“ von (2.400 $ + 1.500 $ + 2.820 $ + 402 $) =7.122 $ für den HDHP/HSA zu erhalten. Das ist ein riesiger Vorsprung, und es ist wichtig, sich daran zu erinnern, wenn Sie frustriert darüber sind, dass die Kinderarztpraxis die gesamten 400 US-Dollar für die Aufnahme des Babys mit einer Halsentzündung unter Ihrem HDHP bezahlen muss, statt der 30 US-Dollar Zuzahlung für das Nicht-HDHP.

Doch die Analyse ist noch nicht abgeschlossen. Wie hoch sind unsere Kosten mit möglicherweise höheren Selbstbehalten beim HDHP oder den verpassten Gelegenheiten ohne FSA-Beiträge?

Teil E – Was ist der Unterschied bei der Familienselbstbeteiligung?

Sie müssen den Unterschied zwischen dem Selbstbehalt für Nicht-HDHP-Familien (oder dem Höchstbetrag aus eigener Tasche, je nachdem, was Sie basierend auf der prognostizierten Inanspruchnahme der Gesundheitsversorgung vergleichen möchten) und dem Selbstbehalt für HDHP-Familien ermitteln. Wenn beim Nicht-HDHP ein Selbstbehalt von 1.000 US-Dollar im Vergleich zu 3.000 US-Dollar beim HDHP gilt, sind das 2.000 US-Dollar zugunsten des Nicht-HDHP.

Teil F – Wie hoch sind die Steuerersparnisse, wenn ein FSA anstelle eines HSA verwendet würde?

In unserem Beispiel für 2025 mit einem FSA-Limit von 3.300 $ und einem Grenzsteuersatz von 40 % lautet die Antwort 1.320 $.

Das bedeutet, dass unsere Nettodifferenz in diesem Beispiel 7.122 $ – 2.000 $ – 1.320 $ =3.802 $ zugunsten des HDHP/HSA beträgt.

Das ist es, was ich oft sehe, wenn ich diese Bewertungen durchführe, und der Grund, warum ich mit der Aussage, die ich häufig höre, nicht einverstanden bin:„Wenn Sie chronisch krank sind und den Selbstbehalt eines HDHP ständig überschreiten, liegt die Wahl auf der Hand. Sie melden sich nicht beim HDHP an.“ Das trifft auf viele meiner Leute absolut nicht zu. Ich habe mehrere Kunden mit einer chronischen Krankheit (z. B. MS), die wirklich teure Medikamente einnehmen, die dazu führen, dass sie im ersten Quartal eines jeden Jahres ihren Selbstbehalt und ihre Selbstbeteiligung erreichen. Aber sie verwenden immer noch ein HDHP/HSA, weil diese Nettoberechnung zeigt, dass es die richtige Wahl ist.

Weitere Informationen hier:

Zu CFP oder nicht zu CFP?

Die soziale Sicherheit verschwindet nicht (aber Sie müssen möglicherweise Ihre Pläne anpassen)

Auswirkungen der Gesundheitsausgaben

Die obige Analyse ist nützlich, um den allgemeinen Wert einer HSA im Vergleich zu einer Nicht-HSA in einem bestimmten Jahr zu verstehen, aber der spezifische Wert kann erst im Nachhinein wirklich verstanden werden, wenn wir wissen, wie hoch unsere Gesundheitsausgaben für das Jahr waren.

Abhängig von den Einzelheiten Ihres Krankenversicherungsplans, Ihrem Einkommen, Ihren Steuersätzen und Ihren Ausgaben stellen Sie möglicherweise fest, dass sich ein HDHP nur bei bestimmten Gesundheitsausgaben „lohnt“.

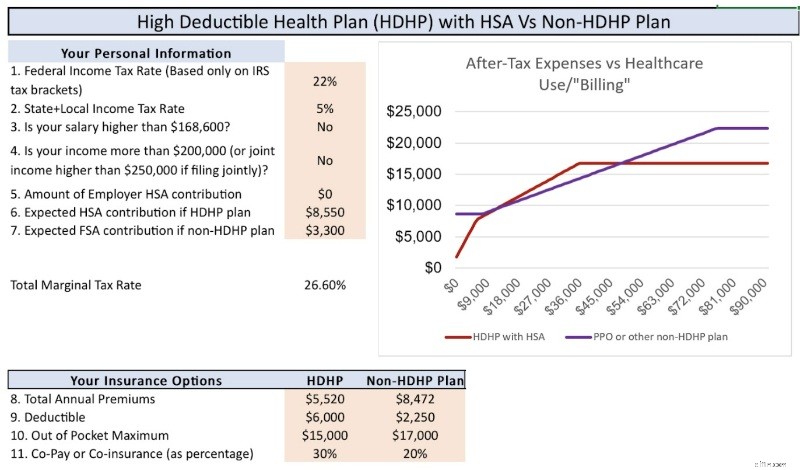

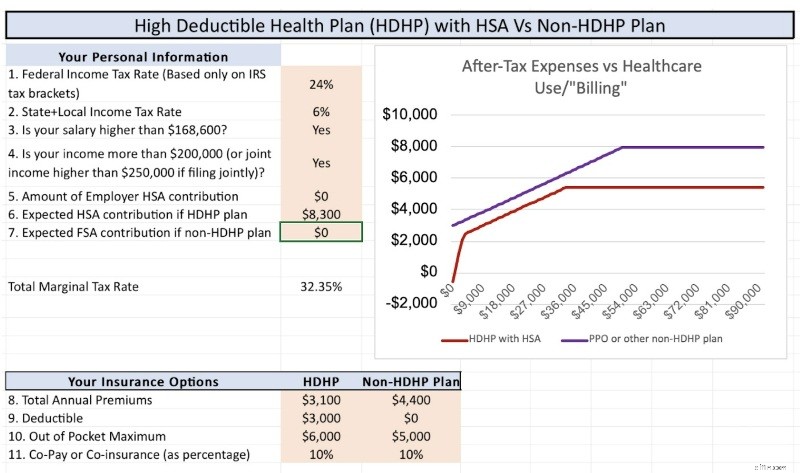

Schauen Sie sich zum Beispiel die folgende Tabelle an, die die spezifische Situation unserer Familie für das Jahr 2025 darstellt. Die X-Achse stellt dar, wie viel Gesundheitsversorgung uns in Rechnung gestellt wird, und die Y-Achse stellt unsere gesamten Selbstbeteiligungskosten nach Steuern dar. Sie können sehen, dass das HDHP bei niedrigeren Gesundheitsausgaben (bis zu etwa 8.000 US-Dollar) und bei hohen Gesundheitsausgaben (über etwa 50.000 US-Dollar) „gewinnt“. Auch bei moderaten Ausgabenniveaus (ca. 8.000 bis 18.000 US-Dollar) sind die Pläne gebunden. Wie im nächsten Abschnitt des Beitrags erläutert, liegt der Gleichstand aufgrund der Macht des steuerfreien Wachstums und der steuerfreien Abhebungen beim HDHP/HSA.

In dieser nächsten Grafik werden andere Details und Umstände verwendet, unter denen die HDHP immer gewinnt, unabhängig von den Gesundheitsausgaben. Dies unterstreicht einfach den Punkt, dass Sie die Zahlen selbst berechnen müssen, um die Nuancen und Details Ihrer speziellen Situation zu verstehen.

Wert des steuerfreien Wachstums

Aber warte. . . da ist noch mehr!

Bei der FSA gilt das Prinzip „Use-it-or-lose-it“ (Sie können über 660 US-Dollar ungenutzter FSA-Gelder in das neue Jahr mitnehmen), und die HSA kann 20 bis 30 Jahre lang mit steuerfreiem Wachstum und steuerfreien Abhebungen investiert werden. Wie viel ist das wert?

Natürlich weiß das niemand, weil wir nicht wissen, wie hoch die Marktrenditen sein werden, aber die Antwort lautet:„Mehr als 0 US-Dollar, wahrscheinlich viel mehr als 0 US-Dollar.“

Nehmen wir an, dass jedes Jahr 8.550 US-Dollar investiert werden, jedes Jahr aufgrund von Inflationsanpassungen erhöht wird, sich für Nachholbeiträge im Alter von 55 Jahren erneut erhöht und sich über einen Zeitraum von 30 Jahren auf ~7 % steuerfrei summiert. Das sind ungefähr 1 Million US-Dollar aus dem HSA, die steuerfrei abgehoben werden können, wenn Sie Ihre Quittungen aufbewahren. Vergleichen Sie dies mit dem nicht steuerfreien Wachstum eines steuerpflichtigen Kontos unter Verwendung derselben Annahmen, mit Ausnahme einer Rendite von 5 % nach Steuern. Sie erhalten etwa 700.000 US-Dollar, die zu langfristigen Kapitalertragssätzen abgehoben werden (ja, ich weiß, dass es viele Möglichkeiten gibt, Kapitalertragssteuern zu vermeiden, aber ich versuche mich auch hier kurz zu fassen). Das zusätzliche Wachstum der HSA in Höhe von ca. 300.000 US-Dollar, das steuerfrei abgezogen werden kann, ist ein entscheidender Faktor, wenn die oben dargelegte Rechnung in einer bestimmten Situation nahe beieinander liegt.

Sobald Ihre erwachsenen Kinder steuerliche Unabhängigkeit erlangt haben, können sie bis zu ihrem 26. Lebensjahr einen eigenen Beitrag in Höhe von 8.550 US-Dollar leisten und dann, wenn sie das Rentenalter erreichen, eine Million US-Dollar in ihre HSA einzahlen. Das ist ein großer Vorteil zugunsten des HDHP.

Weitere Informationen hier:

Vorsicht! Ein HSA ist großartig, aber. . .

Sollte ich mir ein HDHP besorgen, nur um ein HSA zu verwenden?

TC; DR (Zu verwirrend; Nicht gelesen)

- Sie wussten, dass diese Debatte kompliziert war, aber sie ist wahrscheinlich komplizierter, als Sie gedacht haben. Ich habe großes Mitgefühl für Familien, die jedes Jahr bei der offenen Einschreibung diese Wahl treffen müssen.

- Schließen Sie zunächst die Krankenversicherung ab, die für Ihre Familie und Ihren Seelenfrieden am besten ist. Lassen Sie die Mathematik nach diesen kritischen Überlegungen kommen.

- Faustregel:Es gibt keine Faustregel. Sie müssen alle Details Ihrer verschiedenen Krankenversicherungsoptionen kennen und die Nummern eingeben. Glücklicherweise hat jemand einen Taschenrechner erstellt, der Ihnen helfen kann.

- Wenn die Nettodifferenz nahe bei 0 $ liegt (vielleicht +/- 1.000 $), wählen Sie HDHP und HSA. Steuerfreies Wachstum und steuerfreie Abhebungen werden im Laufe der Zeit wahrscheinlich den Unterschied ausgleichen.

- Venmo mir meine 10.000 $ nach Belieben.

Was denken Sie? Führen Sie jedes Jahr die Debatte zwischen HDHP/HSA und Nicht-HDHP? Wie war Ihre Entscheidung?

-

403B Regeln für die Auszahlung

403B Regeln für die Auszahlung Der Internal Revenue Service bietet Steuervorteile für die Investition in eine 403(b), um berechtigten Teilnehmern bei der Finanzierung ihres Ruhestands zu helfen. Jedo

-

So kassieren Sie Ihre 401(k) aus

Wenn Sie Geld von Ihrem 401(k) abheben, bevor Sie 59 1/2 Jahre alt sind, werden Sie etwas verpassen viel Geld auf der Straße. Seit 1982 sparen amerikanische Arbeitnehmer für den Ruhestand, indem sie

Finanzen

- 25 sofortige Budgetkürzungen, um Bargeld freizusetzen

- So treten Sie 2022 einem erstklassigen Partnerprogramm bei

- Was ist ein verhandelbares Instrument?

- Reich werden:Wie man Vermögen aufbaut und reich wird

- Die Kosten für den Verkauf bei Amazon

- 40 Top-Hobbys, die Geld verdienen

- 10 Startkosten für kleine Unternehmen

- Lohnen sich Überstunden? Es hängt davon ab, ob!

- Welche Bedeutung hat der Anlegereinfluss?

-

Beste Geldberatung für zu Hause bleibende Eltern

Beste Geldberatung für zu Hause bleibende Eltern Familien mit nur einem Einkommen haben andere Herausforderungen als Familien mit zwei Einkommen. Das heißt nicht, dass das eine unbedingt besser oder einfacher ist als das andere – stattdessen Es ist ...

-

Optimieren Sie Ihre Abläufe mit TradeGecko Payments

Optimieren Sie Ihre Abläufe mit TradeGecko Payments Angesichts steigender Kosten und niedrigerer Einnahmen planen 35,6 % der Großhändler, ihre Einnahmen durch die Verbesserung ihrer E-Commerce-Fähigkeiten zu steigern. Durch den Online-Verkauf können Gr...