Strategien zur Altersvorsorge:Ein umfassender Leitfaden

In mancher Hinsicht kann die Abbauphase zu Beginn des Ruhestands viel komplizierter sein als die Akkumulationsphase. Viele Rentner sind verwirrt, wenn sie darüber nachdenken, wie sie ihren Ruhestand verbringen sollen. Manchmal kann es kompliziert sein, aber für die meisten Menschen ist es am Ende doch nicht so knifflig, wie Sie vielleicht denken. Obwohl es zu jeder Faustregel Ausnahmen gibt, funktionieren diese Richtlinien für die meisten Menschen in den meisten Fällen.

Es gibt wirklich drei Probleme, mit denen Rentner konfrontiert sind, wenn sie entscheiden, wie sie ihren Ruhestand verbringen möchten:

- Welche Konten Sie zuerst ausgeben möchten

- Welche Vermögenswerte Sie zuerst ausgeben sollten

- Wie viel Sie ausgeben

Die erste davon ist die komplizierteste und wir werden heute die meiste Zeit damit verbringen. Aber bevor wir darauf eingehen, möchte ich noch ein paar kurze Bemerkungen zu den anderen beiden machen.

Zunächst zu den Vermögenswerten, die Sie ausgeben sollten:In der Regel geben Sie Ihr gesamtes Vermögen aus und gleichen es nach und nach neu aus, so wie Sie es in der Akkumulationsphase getan haben. Wenn Aktien ein erfolgreiches Jahr hatten, werden Sie dieses Jahr hauptsächlich Aktien ausgeben. Schon wieder Bärenmarkt? Möglicherweise geben Sie Bargeld oder Anleihen aus, um das Portfolio wieder ins Gleichgewicht zu bringen.

Zweitens, wie viel Sie ausgeben sollten:Die Antwort liegt bei etwa 4 % Ihres ursprünglichen Ruhestandsportfolios, das jedes Jahr an die Inflation angepasst wird. Sie können etwas mehr ausgeben, wenn Sie bereit sind, flexibel zu sein und in Ihrem Leben ein wenig Risiko einzugehen. Wenn Sie nicht flexibel sein können oder kein Risiko eingehen möchten, geben Sie etwas weniger aus. Passen Sie es nach und nach an.

Kommen wir nun zu einigen Richtlinien dazu, auf welchen Konten Sie zunächst Geld ausgeben sollten.

#1 Geben Sie zuerst Ihr Einkommen aus

Die meisten Rentner verfügen jedes Jahr über ein steuerpflichtiges Einkommen. Da Sie auf dieses Einkommen bereits Steuern zahlen müssen, können Sie es genauso gut ausgeben. Tatsächlich werden die meisten Rentner diesen Schritt nie überwinden. Sie erhalten hier genug Einkommen, um alle ihre Ausgabenwünsche und Bedürfnisse zu decken. Zu diesen Einnahmequellen gehören:

- Rentenverteilungen

- Interesse

- Dividenden

- Kapitalgewinnausschüttungen von Investmentfonds oder solche, die durch obligatorische Aktivitäten wie Neuausrichtung generiert werden

- Sozialversicherung (bis zu 85 % steuerpflichtig)

- Alle erforderlichen Mindestausschüttungen (RMDs) von steuerbegünstigten Konten

- Miete aus Investitionen in Immobilien

- Einkommen aus „Ruhestandsjob“

- Rentenausschüttungen

Beachten Sie, dass Roth 401(k)s in eine Roth IRA übertragen werden können und diese RMDs vermieden werden, aber wenn Sie es in einem Roth 401(k) belassen und daher ab dem 73. Lebensjahr RMDs daraus machen müssen, können Sie es genauso gut ausgeben, bevor Sie von einem anderen Konto abheben.

Weitere Informationen hier:

So erhalten Sie bei vorzeitiger Pensionierung Zugriff auf Ihr Ruhestandsgeld

7 Grundsätze für das Abheben von Geld im Ruhestand

#2 Berücksichtigen Sie Ihre Nachlassplanungsziele

Bevor Sie mit dem nächsten Schritt fortfahren, müssen Sie wirklich über Ihre Nachlassplanungsziele nachdenken. Sie werden Auswirkungen auf jede darüber hinausgehende Entscheidung haben. Planen Sie „Die with Zero“? Planen Sie, alles, was noch übrig ist, Ihren Kindern zu hinterlassen? Welcher Steuerklasse werden sie im Vergleich zu Ihrer angehören? Planen Sie, alles einer Wohltätigkeitsorganisation zu überlassen? Werden Sie das, was Sie hinterlassen, zwischen Erben und Wohltätigkeitsorganisationen aufteilen? Wie lange wird Ihr Ehepartner voraussichtlich im Vergleich zu Ihnen leben? Sind Sie in einem Gemeinschaftseigentumsstaat verheiratet? Was ist die Grundlage Ihres steuerpflichtigen Vermögens (d. h. wie viel haben Sie dafür bezahlt)? Sie müssen jede dieser Fragen berücksichtigen, bevor wir wirklich Faustregeln aufstellen können.

#3(a) Stirb mit Nullplan

Es vereinfacht tatsächlich Ihre Nachlassplanung und Altersvorsorge, wenn Sie nur Ihre eigenen Ausgaben maximieren möchten. Alles, was Sie vermeiden müssen, ist, dass Ihnen das Geld ausgeht. Der beste Weg, dies zu erreichen, besteht darin, den Großteil oder Ihr gesamtes Vermögen in eine Einnahmequelle umzuwandeln und diese Einnahmequelle dann auszugeben. Sie müssen sich jedoch der Auswirkungen der Inflation auf Ihre Einkommensquelle bewusst sein. Das ist heute schwieriger als früher, da man keine inflationsindexierten Renten mehr kaufen kann. Aber hier sind die Richtlinien.

- Verzögern Sie die Sozialversicherung so lange wie möglich (ein einigermaßen guter Gesundheitszustand vorausgesetzt). Dies ist die preisgünstigste „Rente“, die Sie kaufen können. Außerdem ist es an die Inflation gekoppelt.

- Nehmen Sie eine umgekehrte Hypothek auf Ihr Haus auf.

- Tausch aller Lebensversicherungspolicen mit Barwert in Single Premium Immediate Annuities (SPIAs)

- Verrenten Sie den Großteil Ihres Steuer- und Altersguthabens im Ruhestand

- Rufen Sie das verbleibende Vermögen regelmäßig an, um der Inflation entgegenzuwirken – langsamer bei gutem Zustand, schneller bei schlechtem Zustand

- Geben Sie HSA vorzugsweise für die Gesundheitsversorgung aus, aber Sie können nach dem 65. Lebensjahr auch gerne für alles andere ausgeben

Wenn Sie verheiratet/in einer Partnerschaft leben, müssen diese Renten bis zum Tod der zweiten Person ausgezahlt werden.

Weitere Informationen hier:

Eine neue Art, im Ruhestand Geschäfte zu machen (und jede Menge Geld zu sparen)

Funktionelle Langlebigkeit:Welchen Nutzen hat der Ruhestand, wenn Sie sich nicht bewegen und denken können?

#3(b) Überlassen Sie den Rest den Erben

In diesem üblichen Szenario möchten Sie Ihr Vermögen frei ausgeben, aber alles, was Sie nicht brauchen oder wollen, geht an Ihre Kinder. Sie möchten sie so weit wie möglich verlassen, möchten dabei aber Ihren eigenen Stil nicht einschränken. Da Annuitäten und umgekehrte Hypotheken potenzielle Erbschaften in Einkommensströme verwandeln, werden Sie sie im Allgemeinen bei einem Großteil Ihres Vermögens meiden. Um die Sterbegeldleistung an die Erben weiterzugeben, bleiben dauerhafte Lebensversicherungen bestehen. Hier erfahren Sie, wie Sie über Ausgaben nachdenken sollten.

- HSA für etwaige Gesundheitsausgaben

- Steuerpflichtige Vermögenswerte mit hoher Basis (hauptsächlich Ausgabenbasis/Kapital zur Minimierung von Steuern)

- HSA-Dollars werden wahrscheinlich nicht für die Gesundheitsversorgung verwendet (Ja, ich weiß, das kann schwer zu bestimmen sein, aber HSAs führen zu miserablen Erbschaften)

- Niedrige steuerpflichtige Vermögenswerte (mindestens bis zur Lebenserwartung

Jetzt wird es kompliziert. Die gute Nachricht ist:Wenn die Antwort nicht eindeutig ist, spielt es wahrscheinlich keine so große Rolle, was Sie tun.

Wenn Ihre Erben voraussichtlich in einer ähnlichen oder höheren Steuerklasse liegen als Sie, dann möchten Sie ihnen bevorzugt Roth-Vermögen hinterlassen. Wenn sie wahrscheinlich in einer niedrigeren Steuerklasse liegen als Sie, sollten Sie das Roth-Vermögen selbst ausgeben und es steuerbegünstigt belassen. Als allgemeine Regel gilt:Sobald Sie kurz vor dem Tod stehen, sollten Sie den Verkauf von Vermögenswerten mit niedrigem Steuersatz vermeiden, damit die Kapitalertragssteuer aufgrund der Erhöhung des Steuersatzes im Todesfall vollständig vermieden wird. Über lange Zeiträume wird das steuergeschützte Wachstum innerhalb der Altersvorsorgekonten eine größere Wirkung haben als die Steuerersparnis, aber über kurze Zeiträume ist die Steuerersparnis wichtiger.

Wie lang ist lang und wie lang ist kurz? Es kommt darauf an. Eine Lebenserwartung unter 5-7 Jahren erscheint jedoch angemessen. Das heißt, selbst wenn Sie Mitte bis Ende 80 bei guter Gesundheit sind, ist es wahrscheinlich an der Zeit, steuerbegünstigtes Geld anstelle der niedrig besteuerten Vermögenswerte auszugeben. Und wenn Sie bei einer Lebenserwartung von weniger als fünf Jahren jemals eine schwerwiegende Diagnose erhalten, sollte dies ebenfalls eine Verschiebung auslösen. Diese Regel gilt auch dann, wenn Sie als Erster in einem Staat mit Gemeinschaftseigentum sterben, aber nur, wenn Sie als Zweiter in Staaten ohne Gemeinschaftseigentum sterben (überlebende Ehegatten erhalten eine Erhöhung in der Basis). Wenn ein Ehegatte wahrscheinlich noch lange nach dem Tod des ersten Ehepartners lebt, ist es außerdem sinnvoll, ihm mehr Roth-Vermögen zu hinterlassen, da er in den höheren Steuerklassen für die Einzelsteuer liegt.

Sehen Sie, ich habe Ihnen gesagt, dass es kompliziert ist. Jeder, der Ihnen sagt, Sie sollen „steuerpflichtige, dann steuerbegünstigte und dann steuerfreie Ausgaben“ tätigen, hat die Sache zu einfach gemacht.

Wenn Sie alle Ihre anderen Vermögenswerte aufgebraucht haben, können Sie über Teilrückkäufe und die Aufnahme von Krediten gegen barwertige Lebensversicherungen und Umkehrhypotheken nachdenken. Je mehr von Ihrem Vermögen Sie nutzen, desto weniger bekommen Ihre Erben, daher kann es ein Balanceakt sein.

#3(c) Überlassen Sie den Rest der Wohltätigkeit

Ähnlich wie bei 3(b) möchten Sie alles ausgeben, was Sie ausgeben möchten, aber den Rest möchten Sie für wohltätige Zwecke überlassen. Wenn Sie in dieser Situation bereit sind, einen Teil Ihres Notgroschens zu verrenten, werfen Sie unbedingt einen Blick auf einen Charitable Remainder Annuity Trust (CRAT), der Ihnen ein Einkommen und einige ziemlich gute Steuererleichterungen bietet, bevor Sie den Rest bei Ihrem Tod oder nach einer bestimmten Anzahl von Jahren einer Wohltätigkeitsorganisation überlassen. Sie würden denken, dass Sie wahrscheinlich mehr für wohltätige Zwecke hinterlassen würden, wenn Sie keine Rente zahlen, genauso wie Sie wahrscheinlich mehr für Ihre Erben hinterlassen würden. Der Unterschied besteht jedoch darin, dass Sie wahrscheinlich nicht den vollen Steuervorteil dieser Spende erhalten, wenn Sie bei Ihrem Tod alles einer Wohltätigkeitsorganisation überlassen. Mit einem CRAT können Sie diese Vorteile nutzen – es ist tatsächlich möglich, mit einem CRAT mehr für wohltätige Zwecke zu spenden, einfach weil Sie weniger Steuern gezahlt haben.

Sie können die Wohltätigkeitsorganisation auch zum Begünstigten Ihrer eventuellen barwertigen Lebensversicherungen machen und Ihr Haus in Ihrem Testament einer Wohltätigkeitsorganisation vermachen. Hier erfahren Sie, wie Sie Geld ausgeben.

- HSA für etwaige Gesundheitsausgaben

- Steuerpflichtige Vermögenswerte mit hoher Basis (hauptsächlich Ausgabenbasis/Kapital zur Minimierung von Steuern)

- Niedrige steuerpflichtige Vermögenswerte (mindestens bis zur Lebenserwartung

- Roth-Vermögenswerte

- Steueraufgeschobene Vermögenswerte und HSA für nicht gesundheitsbezogene Ausgaben

Denken Sie daran, dass unabhängig davon, ob Sie einer Wohltätigkeitsorganisation eine IRA im Wert von 100.000 US-Dollar oder eine Roth-IRA im Wert von 100.000 US-Dollar hinterlassen, die Wohltätigkeitsorganisation 100.000 US-Dollar erhält. Wenn Sie jedoch eine IRA in Höhe von 100.000 US-Dollar ausgeben, können Sie möglicherweise nur 70.000 bis 85.000 US-Dollar ausgeben. Geben Sie zuerst das Roth-Geld aus.

Weitere Informationen hier:

Sie können Ihre Urenkel nicht reich machen

#3(d) Teilen Sie den Rest zwischen Erben und Wohltätigkeit auf

Natürlich wird dies das komplizierteste Szenario sein (und leider auch das, in dem Katie und ich uns wiederfinden werden). Wenn Sie Entscheidungen treffen, müssen Sie dieses Kontinuum kristallklar im Kopf haben.

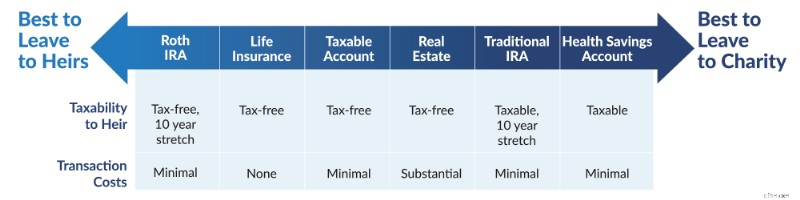

Der allgemeine Grundsatz hierbei ist, dass Ihre Erben eine steuerfreie Erbschaft bevorzugen und Ihren bevorzugten Wohltätigkeitsorganisationen das egal ist, da für sie alles steuerfrei ist. Die schlechtesten Erbschaften sollten an die Wohltätigkeitsorganisation gehen, und die besten Erbschaften sollten an Ihre Erben gehen. Da steuerbegünstigte Konten derzeit nur über zehn Jahre verlängert werden können, ist es für Ihre Erben fast immer besser, ein steuerpflichtiges Konto zu erben, als ein steuerbegünstigtes Ruhestandskonto.

Bei der Aufteilung Ihrer Hinterlassenschaften zwischen Erben und Wohltätigkeitsorganisationen hängt die Art und Weise, wie Sie Ihr Vermögen ausgeben, nicht nur von den steuerlichen Konsequenzen für Sie im Laufe Ihres Lebens ab, sondern auch von der relativen Größe jedes Kontos und den relativen Beträgen, die Sie Erben und Wohltätigkeitsorganisationen hinterlassen möchten. Aus diesem Grund gibt es keine einigermaßen genauen Faustregeln, die angewendet werden können. Ich empfehle Ihnen, Ihr Vermögen so auszugeben, dass der Gesamtbetrag maximiert wird, der von Ihnen, Ihren Erben und den Wohltätigkeitsorganisationen ausgegeben werden kann. Das bedeutet in erster Linie, dass Sie so ausgeben, dass Ihre Steuerlast minimiert wird, in dem Wissen, dass alles, was wirklich schlimme Steuerfolgen hat, einfach der Wohltätigkeitsorganisation überlassen werden kann. Hier ist die beste Liste, die ich finden konnte.

- HSA für etwaige Gesundheitsausgaben

- Hochbelastetes steuerpflichtiges Vermögen

- Niedrige steuerpflichtige Vermögenswerte

- Steueraufgeschobene Vermögenswerte, wenn Sie mehr steueraufgeschobene Vermögenswerte/HSA haben, als Sie einer Wohltätigkeitsorganisation überlassen möchten. Steuerfreies Vermögen, wenn Sie weniger steuerbegünstigte Vermögenswerte/HSA haben, als Sie einer Wohltätigkeitsorganisation überlassen möchten.

Die gute Nachricht? Sie befinden sich wahrscheinlich nicht in dieser Situation. Wenn Sie so viel Vermögen haben, dass Sie Angst haben, alles Ihren Kindern zu hinterlassen, damit Sie sie nicht ruinieren, geben Sie wahrscheinlich sowieso nie mehr als Ihr Einkommen aus.

Die Dekumulationsjahre können kompliziert sein. Sie werden noch verstärkt durch widersprüchliche Wünsche, mehr auszugeben, mehr den Erben zu hinterlassen und mehr für wohltätige Zwecke zu hinterlassen. Auch die Tatsache, dass sich unsere geistige Leistungsfähigkeit mit der Zeit tendenziell verschlechtert, hilft nicht. Wenn Sie feststellen, dass Sie Hilfe benötigen, um das Ganze zu klären, sollten Sie einen Termin mit einem unserer empfohlenen Finanzberater in Betracht ziehen. Sie können Ihnen dabei helfen, den richtigen Weg einzuschlagen.

Möchten Sie noch mehr darüber erfahren, wie Sie Ihr Geld im Ruhestand ausgeben? Sehen Sie sich die Präsentation an, die Dr. Dahle auf der WCICON23 im gerade veröffentlichten Kurs „Continuing Financial Education 2023“ gehalten hat!

Was denken Sie? Wie sieht Ihr Altersvorsorgeplan aus? War es schwierig, eine Deakkumulationsstrategie zu entwickeln?

-

7 überraschende Wege, wie der Ruhestand einfacher geworden ist

Wenn Sie die Finanzschlagzeilen lesen, Sie werden das Gefühl haben, dass der Ruhestand für viele Amerikaner eine Katastrophe sein kann. Angesichts des Rückgangs der vom Arbeitgeber bereitgestellten Re

-

Was kann ich tun, wenn ich jetzt Geld brauche?

Wenn Sie einen Notfall haben und dringend Geld benötigen, es stehen Ihnen viele Möglichkeiten zur Verfügung. Eine der schnellsten Möglichkeiten, die Sie erkunden können, ist ein Zahltagdarlehen über C

Finanzen

- Junk-Mail wiederverwenden:Eine einfache DIY-Mulchlösung für Ihren Garten

- Was ist der Brasilianische Real (BRL)?

- Was ist das Bretton-Woods-Abkommen?

- 6 Steuerprüfungsauslöser, die es zu vermeiden gilt

- Wann ist die Abgabefrist für die Steuererklärung 2020?

- Was ist der Eigenkapitalmultiplikator?

- Was ist ein Defizit?

- Szenarioanalyse erklärt

- Was ist CAPM?

-

Was ist Leasinggeber vs. Leasingnehmer?

Was ist Leasinggeber vs. Leasingnehmer? Bei einem Mietvertrag gibt es zwei Hauptparteien, und jeder FinanzprofiFP&A-AnalystWerden Sie FP&A-Analyst in einem Unternehmen. Wir legen das Gehalt fest, Fähigkeiten, Persönlichkeit, und Schulungen,...

-

Hochverzinsliche Sparkonten:Finden Sie die besten Zinssätze (bis zu 5,00 % effektiver Jahreszins)

Hochverzinsliche Sparkonten:Finden Sie die besten Zinssätze (bis zu 5,00 % effektiver Jahreszins) Ihr Sparkonto sollte in Schwung kommen. Wenn nicht, ist das keine kleine Unannehmlichkeit – es bleibt jeden Tag Geld auf dem Tisch. Die landesweite durchschnittliche Sparquote liegt bei nur 0,38 %. U...