APY vs. APR:Was ist der Unterschied?

Jährliche prozentuale Ausbeute, oder APY, und effektiver Jahreszins, oder Jahreszins, sind beide Möglichkeiten, über Interesse zu sprechen. Aber APY sind die Zinsen, die auf Geld auf einem Einlagenkonto gezahlt werden, während der effektive Jahreszins die Kosten für die Kreditaufnahme ist.

Wenn Sie jemals ein Sparkonto eröffnet oder eine Kreditkarte oder ein Hypothekendarlehen beantragt haben, dann haben Sie wahrscheinlich die Begriffe APY und APR gesehen.

Während diese Initialismen ähnlich aussehen, sie weisen einige deutliche Unterschiede auf, die sich darauf auswirken können, wie viel Sie an Zinsen zahlen, wenn Sie Geld leihen oder Kredite verwenden. und wie viel Sie an Zinsen verdienen, wenn Sie ein Depot bei einer Bank oder einem Finanzinstitut eröffnen.

Hier sind Dinge, die Sie über die Unterschiede zwischen APY und APR wissen sollten.

- Was ist APY?

- Wie berechnet man APY?

- Was ist der Unterschied zwischen APY und APR?

Was ist APY?

APY gilt in der Regel für Einlagenkonten und Anlageprodukte, wie Sparkonten, Einlagenzertifikate und Geldmarktkonten. Und wenn Sie ein Sparkonto bei einer Bank oder Sparkasse eröffnen, Sie werden die Einzahlungen, die Sie auf diese Art von Konten tätigen, wahrscheinlich verwenden, um die Kredite zu finanzieren, die sie an andere Kunden vergeben. Um Verbraucher zu motivieren, diese Konten zu eröffnen, Banken bieten Zinsen auf Ihr Geld zu einem bestimmten Zinssatz an, die als APY des Kontos ausgedrückt wird.

APY ist die jährliche Rendite – ausgedrückt als Prozentsatz – die Sie auf Ihr Geld erhalten, wenn Sie den Zinseszins einbeziehen. Zinseszinsen sind Zinsen, die Sie sowohl auf den Dollar-Hauptbetrag auf Ihrem Konto verdienen – als auch auf die Zinsen, die bereits auf dem Hauptsaldo angesammelt wurden.

Erfahren Sie mehr über ZinseszinsenWie berechnet man APY?

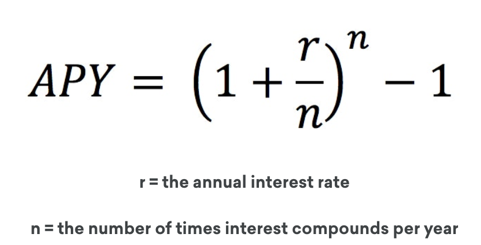

Um Ihren APY zu bestimmen, Finanzinstitute verwenden diese Formel.

In dieser Formel, der Buchstabe „r“ steht für den jährlichen Zinssatz, während der Buchstabe „n“ angibt, wie oft die Zinsen jedes Jahr zusammengesetzt werden. Zinsen können sich täglich aufstocken, monatlich, vierteljährlich, halbjährlich oder jährlich. Je häufiger interessierende Verbindungen, desto besser, da Sie schneller Geld verdienen. Auf der FDIC-Website erfahren Sie mehr darüber, wie Finanzinstitute den APY berechnen.

Um die Dinge einfach zu machen, hier ist ein beispiel. Nehmen wir an, Sie eröffnen ein Sparkonto mit einem APY von 0,03% und tätigen eine Ersteinzahlung von 5 USD. 000. Wenn der APY 0,03% beträgt und täglich zusammengesetzt wird, am Ende des Jahres hättest du 5 Dollar, 001.50 auf Ihrem Konto, wenn Sie kein zusätzliches Geld eingezahlt haben. Bis zum Ende des zweiten Jahres du hättest 5 $, 003, da der Gesamtbetrag der Zinsen auf der Grundlage des Saldos von 5 USD berechnet würde, 001.50 statt der $5, 000 Sie ursprünglich eingezahlt haben.

Mit jeder Aufzinsungsperiode, Sie verdienen einige Zinsen für Ihr Geld. Alle diese Zinsen addieren sich basierend auf dem APY-Satz Ihres Kontos. Schließlich, Denken Sie daran, dass die Zinsen, die Sie verdienen können, je nachdem, wie viel Sie auf Ihr Konto einzahlen, variieren können; wie oft und wie viel Sie einzahlen oder abheben; und welche Art von Konto Sie eröffnen.

Wie kann ich einen besseren APY von meiner Bank bekommen?

Einige Banken und Finanzinstitute bieten einen höheren APY an, wenn Sie ein höheres Guthaben auf Ihrem Konto haben. Einkaufen und Tarife von verschiedenen Banken vergleichen – sowohl online als auch persönlich – können Ihnen auch dabei helfen, einen besseren Preis zu erzielen.

Was ist der Unterschied zwischen APY und APR?

Während APY den Kurs angibt, zu dem Ihr Einzahlungskonto Geld verdienen kann, Der effektive Jahreszins sind die jährlichen Kosten für die Kreditaufnahme – einschließlich bestimmter Gebühren. Sie werden von APR erfahren, wenn Sie einen Kredit oder eine Kreditkarte aufnehmen.

APR ist der jährliche Zins, zuzüglich anfallender Gebühren, ein Finanzinstitut erhebt Gebühren für das Leihen von Geld. Der effektive Jahreszins ist oft höher als der angegebene Zinssatz für das Darlehen, da er diese zusätzlichen Gebühren beinhaltet. Und der effektive Jahreszins wird auch in Prozent ausgedrückt.

Der effektive Jahreszins eines Kredits beinhaltet normalerweise keine Zinseszinsen. Kreditkartenaussteller können jedoch Zinseszinsen verwenden, wenn sie berechnen, wie viel Sie für die Verwendung des von ihnen gewährten Guthabens berechnen müssen.

Hier ist die Formel, um den effektiven Jahreszins eines Kredits mit Gebühren zu berechnen.

Der effektive Jahreszins hat einen großen Einfluss auf die Kreditkosten, Daher ist es wichtig, dass Sie wissen, was dieser Zinssatz bedeutet – und wie viel Sie an Zinsen und Gebühren kosten werden – bevor Sie einen Kredit beantragen.

Welche Gebühren sind in der Regel in einem effektiven Jahreszins enthalten?

Die in einem effektiven Jahreszins enthaltenen Gebühren können je nach Art des Darlehens variieren. Allgemein, Gebühren wie Kreditvergabe- und Transaktionsgebühren, die an ein bestimmtes Darlehen gebunden sind, sind im Jahreszins enthalten.

Endeffekt

Das Verständnis von APR und APY kann Ihnen helfen, einen informierteren Verbraucher zu sein, wenn es darum geht, Geld zu leihen oder zu entscheiden, mit welcher Bank Sie Geschäfte machen möchten.

Wenn Sie eine Hypothek aufnehmen möchten, Kreditkarte, Autokredit oder ein anderer Verbraucherkredit, Achten Sie nicht nur auf den Zinssatz und den effektiven Jahreszins. Ein niedrigerer Zinssatz bedeutet niedrigere Kosten über die Laufzeit des Darlehens. Lesen Sie das Kleingedruckte zu Ihren Kredit- oder Kreditkartenbedingungen und berechnen Sie, was das Ausleihen dieses Geldes Sie wirklich kosten wird.

Bei APY ist es umgekehrt – je höher die Rate, desto höher sind die Zinsen, die Ihr Geld verdienen könnte. Wenn Sie zwischen Sparkonten bei verschiedenen Banken wählen, Schauen Sie sich diese wichtige Zahl an und ob sich die Zinsen täglich erhöhen, monatlich oder jährlich, um zu bestimmen, wie viel Sie mit Ihren Einzahlungen verdienen. Von dort, Sie können die beste Entscheidung treffen, wo Sie Ihr Geld aufbewahren möchten.

-

CDs vs. Sparkonten:Was ist der Unterschied?

Wenn Sie nach einer Option suchen, um Ihr Geld mit einer vorhersehbareren Rendite als bei einigen anderen Anlageoptionen zu vermehren, ein Sparkonto oder ein Einlagenzertifikat könnte das Richtige für

-

Ausgabenplan vs. Budget:Was ist der Unterschied?

Sie haben vielleicht das Gefühl, dass Sie Ihr Geld noch nicht ganz herausgefunden haben, aber Ihre Handflächen jucken nach etwas finanzieller Kontrolle. Du bist hier! Sie sind bereit, ein Budget zu er

Finanzen

- Open Interest vs. Volumen:Den Unterschied verstehen

- 401(k) vs. Pensionsplan:Was ist der Unterschied?

- APR vs. APY:Was ist der Unterschied?

- Steuerabzug vs. Steuergutschrift:Was ist der Unterschied?

- Investmentfonds vs. Hedgefonds:Was ist der Unterschied?

- APR vs. APY:Was ist der Unterschied?

- Venmo vs. PayPal:Was ist der Unterschied?

- Optionen vs. Aktien:Was ist der Unterschied?

- ETFs vs. Aktien:Was ist der Unterschied?

-

Aktueller Saldo vs. verfügbarer Saldo:Was ist der Unterschied?

Aktueller Saldo vs. verfügbarer Saldo:Was ist der Unterschied? Den Kontostand Ihres Girokontos im Auge zu behalten ist der Schlüssel zur Verwaltung Ihres Geldes. Aber Girokonten haben in der Regel mehr als eine Art von Saldo. Welchen solltest du dir also ansehen?...

-

TransUnion vs. Equifax:Was ist der Unterschied?

TransUnion vs. Equifax:Was ist der Unterschied? Alle Verbraucherauskunfteien machen grundsätzlich dasselbe. Sie verwenden öffentliche Aufzeichnungen und andere Quellen, um eine Kreditauskunft und ein Score für Sie zu erstellen, damit Kreditgeber si...