Der Hypothekenrefinanzierungsprozess

Wenn ein Großteil Ihrer monatlichen Hypothekenzahlung für Zinsen und nicht für Ihren Hauptsaldo verwendet wird, Vielleicht suchen Sie nach einer Refinanzierung. Die Refinanzierung ist ein üblicher Weg, den viele Hausbesitzer wählen, um ihre monatliche Hypothekenzahlung zu senken, da sie sich so eine neue Hypothek mit einem niedrigeren Zinssatz sichern können.

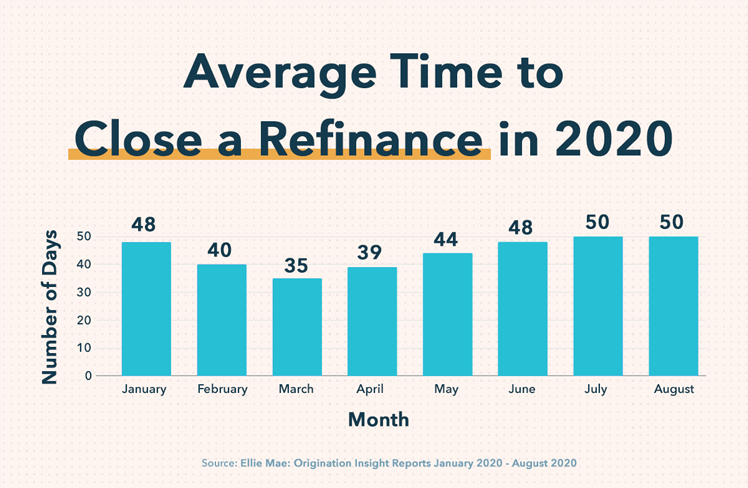

Eine Refinanzierung kann Ihnen auch helfen, schneller Eigenkapital in Ihrem Haus aufzubauen. Mit Vorteilen wie diesen Vielleicht stellen Sie sich eine wichtige Frage:Wie lange dauert eine Refinanzierung? Laut Ellie Maes Origination Insight-Berichte , eines der größten Unternehmen des Landes, das Kreditgeber bei der Vergabe von Hypotheken unterstützt, Die durchschnittliche Refinanzierungszeit für ein Eigenheim im Jahr 2020 liegt irgendwo dazwischen 35 und 50 Tage . Dies ist zwar nur ein Durchschnitt, Es kann als guter Zeitrahmen für die Refinanzierung von Hypotheken dienen, um Ihnen bei der Planung zu helfen.

Wenn Sie Ihre Refinanzierungsreise beginnen, Es ist wichtig zu verstehen, was in den Refinanzierungsprozess von Eigenheimen einfließt. Unter, wir gehen die Schritte zur Refinanzierung durch, einen genaueren Blick darauf werfen, wie lange es dauert, ein Haus zu refinanzieren, und geben Sie einige Tipps, wie Sie Ihren Refinanzierungsprozess beschleunigen können. Lesen Sie sich durch, um mehr über jeden Schritt des Refinanzierungsprozesses zu erfahren und wie lange jeder Schritt dauert. oder verwenden Sie die Liste unten, um zu einem Abschnitt Ihrer Wahl zu navigieren.

- Der Hypothekenrefinanzierungsprozess

- Wie lange dauert die Refinanzierung eines Hauses?

- So beschleunigen Sie Ihren Refinanzierungsprozess

Der Hypothekenrefinanzierungsprozess

Wenn Sie refinanzieren, Sie befolgen ähnliche Schritte wie bei der Sicherung Ihres ersten Wohnungsbaudarlehens. Aus diesem Grund kann die Refinanzierung Ihres Eigenheims zwischen 35 und 50 Tagen dauern. Während ein paar Wochen bis über einen Monat wie eine schmerzhaft lange Zeit erscheinen können, um auf eine neue Hypothek zu warten, Die meiste Zeit wird damit verbracht, darauf zu warten, dass Ihr Papierkram geklärt ist, was bedeutet, dass Sie keine harte Arbeit leisten müssen.

Schritte zur Refinanzierung

Nachfolgend finden Sie die Schritte zur Refinanzierung eines Hauses.

1. Recherchieren Sie verschiedene Kreditgeber

Wie bei jeder großen finanziellen Entscheidung Es ist wichtig, dass Sie recherchieren. Es gibt zahlreiche Kreditgeber auf dem Markt, die neue Kunden gewinnen möchten, um Gewinne zu erzielen. Als Interessent, Sie haben die Macht, einen Kreditgeber auszuwählen, der für Sie arbeitet und Ihre Interessen im Auge hat. Einige Dinge, auf die Sie bei der Suche nach verschiedenen Kreditgebern achten sollten, sind:

- Wie kommunikativ sie sind

- Ihre Zinssätze und Konditionen

- Bewertungen und Erfahrungsberichte online veröffentlicht

- Ihr Kundenservice

- Wie lange ihr Refinanzierungsprozess normalerweise dauert

Bei der Suche nach Kreditgebern, es lohnt sich immer, Ihren aktuellen Hypothekengeber zu konsultieren, da sie Ihre Informationen bereits gespeichert haben, was den Prozess beschleunigen kann. Ihr derzeitiger Kreditgeber ist möglicherweise auch bereit, auf die Refinanzierungsgebühr zu verzichten, wodurch Sie Geld bei den Schließungskosten sparen.

Um Ihren Forschungsprozess zu rationalisieren, Erstellen Sie eine Tabelle oder ein Diagramm von jedem Kreditgeber, den Sie kontaktieren. Notieren Sie ihre Kontaktdaten, Preise, die sie anbieten, und alle anderen relevanten Informationen. Ein guter Kreditsachbearbeiter hilft Ihnen auch bei der Beantwortung wichtiger Fragen, wie zum Beispiel, „Sollten Sie Ihre Hypothek refinanzieren, wenn die Zinsen sinken?“ und „Welche Art der Refinanzierung ist für mich am besten?“ Die Zeit, die Sie für diesen Schritt benötigen, liegt ganz bei Ihnen – Sie können ein paar Stunden damit verbringen, nach einem Kreditgeber zu suchen, oder ein paar Tage oder Wochen.

2. Füllen Sie Ihren Kreditantrag aus

Sobald Sie einen Kreditgeber gefunden haben, Es ist Zeit, Ihren Kreditantrag auszufüllen. Dieser Vorgang dauert in der Regel einige Stunden, kann aber beschleunigt werden, wenn Sie organisiert sind und alle Ihre Informationen parat haben. Wenn Sie einen zuverlässigen Kreditsachbearbeiter haben, Sie werden diesen Schritt in der Regel so reibungslos wie möglich gestalten und sicherstellen, dass Sie über alle Unterlagen verfügen, die Sie für den erfolgreichen Abschluss Ihres Refinanzierungsantrags benötigen. Einige der Dokumente, die Sie möglicherweise benötigen, um Ihren Kreditantrag auszufüllen, sind:

- Einkommensnachweis: Gehaltsabrechnungen, Kontoauszüge, Steuerrückzahlungen, Steuerformulare (W-2, 1099), Kontoauszüge der Altersvorsorge

- Versicherung: Hausrat- und Rechtsschutzversicherung

- Identitätsprüfung: Sozialversicherungsnummer, Geburtsurkunde, Führerschein, Telefonnummer, E-Mail-Addresse

- Schuldenerklärungen: Studiendarlehen, Autozahlungen, aktuelle Hypothek, Kreditkartenabrechnungen

- Kreditinformationen: Kreditwürdigkeit, Kreditbericht, Krediterklärungsschreiben

3. Erhalten Sie einen Kreditvoranschlag

Nachdem Sie Ihren Kreditantrag gestellt haben, Kreditgeber haben drei Werktage Zeit, um Ihnen einen Kreditvoranschlag zu unterbreiten. Ein Kreditvoranschlag genehmigt oder lehnt Ihren Kredit nicht ab, liefert Ihnen jedoch wichtige Informationen, sollte der Kredit genehmigt werden. Informationen zu einem Kreditvoranschlag umfassen:

- Geschätzter Zinssatz

- Monatliche Bezahlung

- Gesamtabschlusskosten

- Geschätzte Kosten für Steuern und Versicherung

- Wie sich die Zinsen in Zukunft ändern könnten

- Strafen für die vorzeitige Rückzahlung des Darlehens (falls zutreffend)

- Negative Amortisation (falls zutreffend)

Nachdem Sie Ihren Kreditvoranschlag überprüft haben, Sie können entscheiden, ob Sie mit diesem Kreditgeber weitermachen möchten. Alle Kreditgeber sind verpflichtet, ähnliche Kreditschätzungsformulare zu verwenden, So können Kreditnehmer die Konditionen verschiedener Kreditgeber leicht vergleichen.

4. Holen Sie sich eine Hausbewertung

In manchen Fällen, Kreditgeber können eine Hausbewertung verlangen, wenn Ihr Darlehen dies erfordert. Typischerweise ältere Häuser erfordern neue Hausbewertungen, da sich der Wert Ihres Hauses über einen längeren Zeitraum wahrscheinlich ändern kann. Neuere Häuser erfordern in der Regel keine Hausbewertung. Eine Hausbewertung ermittelt den Wert Ihres Hauses, Deshalb möchten Sie, dass es am Bewertungstag optimal aussieht. Wenn Sie eine niedrige Bewertung erhalten, Dies könnte sich negativ auf die Bedingungen Ihres Darlehens auswirken.

Um diesen Prozess zu beschleunigen, Stellen Sie sicher, dass Sie zum frühestmöglichen Zeitpunkt für Ihre Hausbewertung zur Verfügung stehen und auf eventuelle Kosten vorbereitet sind. Im Durchschnitt, Hausbewertungen kosten zwischen 300 und 400 US-Dollar. Jedoch, die Kosten können sich abhängig von einer Vielzahl von Faktoren ändern, wie zum Beispiel Ihr Wohnort und die Größe Ihrer Immobilie. Zusätzlich, einige Kredite, wie die vom USDA unterstützten, VA, und FHA, keine Hausbewertung erforderlich.

5. Underwriting

Das Underwriting ist in der Regel der längste Schritt im Refinanzierungsprozess, zwischen fünf und acht Tagen dauern, oder sogar ein paar Wochen. Für diesen Schritt Ihnen bleibt nichts anderes übrig, als geduldig zu sitzen und zu warten. Während des Underwritings, Ihr Kreditgeber wird Ihre Finanzgeschichte durchforsten, um sicherzustellen, dass Sie sich Ihre neue Hypothek leisten und vollständig und pünktlich bezahlen können. Zu den Informationen, die überprüft werden, gehören Ihre Kreditwürdigkeit, Kreditbericht, Kontoauszüge, Vermögenswerte, Einkommen, Ergebnisse der Hausbewertung, und Schulden.

Damit dieser Schritt reibungslos und schnell vonstatten geht, Stellen Sie sicher, dass alle Dokumente, die Sie mit Ihrem Kreditantrag einreichen müssen, korrekt und vollständig ausgefüllt sind. Dadurch wird sichergestellt, dass es keine oder nur minimale Verzögerungen gibt, die Sie davon abhalten, einen neuen Wohnungsbaukredit zu erhalten.

6. Überprüfen Sie Ihre Abschlussmeldung

Eine abschließende Offenlegung wird ausgestellt, sobald Ihr Kreditgeber das Underwriting abgeschlossen hat. Ihre Abschlussoffenlegung ist das letzte Formular, in dem die bei Abschluss fälligen Gebühren und Kosten aufgeführt sind. zusammen mit Informationen zu Ihrem neuen Darlehen, wie Ihre monatliche Zahlung und der effektive Jahreszins. Während dieses Schrittes Stellen Sie sicher, dass Sie die Abschlussoffenlegung vollständig überprüfen, um sicherzustellen, dass es keine Überraschungen gibt.

7. Schließen Sie Ihren Kredit

Der letzte und letzte Schritt ist der Abschluss Ihres neuen Kredits. Nachdem Sie Ihre neuen Kreditbedingungen überprüft haben und mit den Ergebnissen zufrieden sind, unterschreiben Sie auf der gestrichelten Linie und machen Sie es offiziell. Die Abschlussbesprechung dauert in der Regel einige Stunden, wie Ihr Kreditgeber den Vertrag und seine Bedingungen durchgehen wird.

Wie lange dauert die Refinanzierung eines Hauses?

So, Wie lange dauert die Refinanzierung einer Hypothek? Es dauert irgendwo dazwischen 35 und 50 Tage ein Eigenheim refinanzieren. Jedoch, die Refinanzierung Ihres Hauses kann von einigen Faktoren abhängen, wie Ihre Organisation, Kommunikation, und der Kreditgeber, mit dem Sie zusammenarbeiten.

So beschleunigen Sie Ihren Refinanzierungsprozess

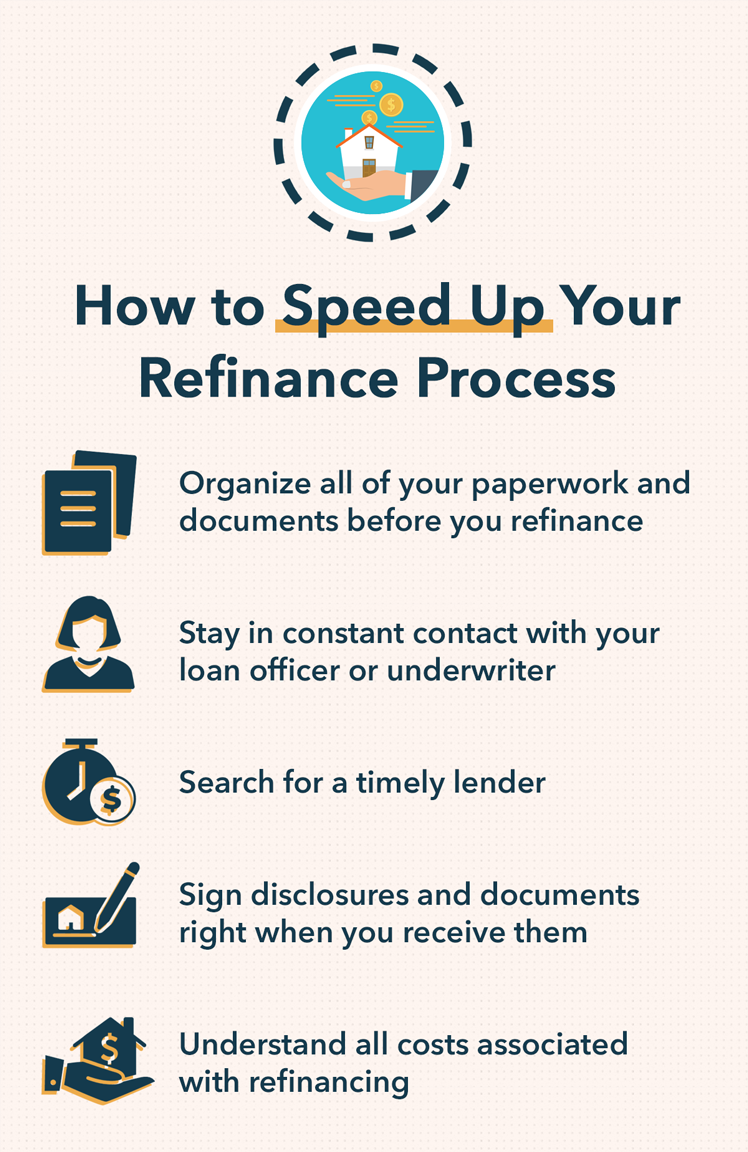

In manchen Fällen, Vielleicht möchten Sie Ihr Haus so schnell wie möglich refinanzieren. Wenn Sie in einer Zeitnot sind, Es gibt einige Möglichkeiten, wie Sie Ihren Refinanzierungsprozess beschleunigen können. Einige Refinanzierungstipps, die Ihnen Zeit sparen können, sind:

- Organisieren Sie Ihren gesamten Papierkram und Ihre Dokumente vor der Refinanzierung: Es ist wichtig, organisiert zu bleiben, wenn Sie Ihre Refinanzierung so schnell wie möglich erhalten möchten. Wenn ein Dokument fehlt oder nicht jede Zeile des Kreditantrags ausgefüllt wird, kann es zu zeitraubenden Verzögerungen kommen.

- In ständigem Kontakt mit Ihrem Kreditsachbearbeiter oder Underwriter bleiben: Kommunikation ist der Schlüssel, vor allem, wenn Sie sich schnell refinanzieren möchten. Wir alle kennen Situationen, in denen Fristen nicht eingehalten wurden, weil jemand nicht schnell genug informiert hat. Stellen Sie sicher, dass Sie auf alle E-Mails antworten, Texte, und ruft rechtzeitig an, um Ihrem Kreditgeber zu helfen, den Prozess zu beschleunigen.

- Auf der Suche nach einem zeitnahen Kreditgeber: Nicht jeder Kreditgeber ist gleich, Aus diesem Grund sollten Sie nach Kreditgebern suchen, die Refinanzierungen schnell bearbeiten. Jedoch, Nur weil sie Sie in kurzer Zeit für eine Refinanzierung genehmigen können, bedeutet dies nicht, dass die Bedingungen günstig sind. Nehmen Sie Ihren Rechercheprozess ernst und suchen Sie nach Kreditgebern, die pünktlich sind und attraktive Preise und Konditionen bieten.

- Offenlegungen und Dokumente direkt nach Erhalt unterschreiben: Basierend auf den Schritten, die zur Refinanzierung eines Hauses erforderlich sind, Sie können erkennen, dass es viele Formulare und Dokumente gibt, die Sie unterschreiben müssen. Je schneller Sie lesen, Unterschrift, und senden Sie diese Formulare zurück, desto schneller können Sie Ihre Hypothek refinanzieren.

- Alle mit der Refinanzierung verbundenen Kosten verstehen: Eine unerwartete Ausgabe auf Ihrem Offenlegungsformular kann Ihre Pläne durcheinander bringen. Um diese Situation zu vermeiden, Informieren Sie sich über alle mit der Refinanzierung verbundenen Kosten, wie Abschlusskosten, Gebühren für die Hausbewertung, Gebühren für Kreditauskünfte, Zeichnungsgebühren, und Anwaltskosten.

Vereinfachen Sie den Refi-Prozess mit Mint

Es ist kein Geheimnis, dass die Refinanzierung Ihres Hauses Kopfschmerzen bereiten kann. Die oben aufgeführten Schritte können eine Weile dauern. Und das ist nicht die Zeit, die Sie für Ihre eigenen Recherchen und das Zusammentragen Ihrer eigenen Dokumente benötigen können, bevor Sie sich an einen Hypothekengeber wenden. Der Ärgerfaktor kann für einige Kreditnehmer eine ernsthafte Abschreckung sein.

Aus diesem Grund freut sich Mint, eine neue Erfahrung bei der Hypothekenrefinanzierung einzuführen. über die Mint-App verfügbar. Anstatt Zeit damit zu verbringen, Informationen für einen Antrag zusammenzustellen – manchmal ohne zu wissen, wie hoch Ihr Preis sein könnte – können Sie mit der neuen Mint-Funktion einen vollständig digitalen Antrag ausfüllen und einreichen. mit Daten direkt aus der App selbst vorgefüllt. Das bedeutet, dass Sie nicht mehr nach alten W2 suchen müssen.

Mint hat sich mit Rocket Mortgage by Quicken Loans zusammengetan, um Benutzern zu helfen, die Refinanzierungsoptionen so schnell wie möglich zu erhalten. effizient, und effektiv wie möglich. Es kann weniger als eine Stunde dauern, bis die Bewerbung abgeschlossen ist, und bei den meisten großen Banken, Ihr Tarif wird gesperrt, sobald Sie den Antrag eingereicht haben. Navigieren Sie einfach zum Tab Marketplace in Ihrer Mint-App, um loszulegen.

Fazit:Wie lange dauert der Refinanzierungsprozess?

Im Durchschnitt, Die Refinanzierung Ihres Eigenheims kann zwischen 35 und 50 Tagen von Anfang bis Ende dauern. Bei der Refinanzierung sind zahlreiche Schritte zu beachten, wobei jedes einen großen Teil der Zeit in Anspruch nimmt. Von der Suche nach verschiedenen Kreditgebern über das Ausfüllen eines Kreditantrags und das Einholen einer Hausbewertung bis hin zum Warten auf das Underwriting, Dies sind nur einige der Schritte, die während des Refinanzierungsprozesses von Eigenheimen Zeit in Anspruch nehmen. Wenn Sie wissen, wie lange eine Eigenheimrefinanzierung dauert, können Sie entsprechend planen. So können Sie bei Bedarf einen neuen Wohnungsbaukredit aufnehmen.

-

Der Hypotheken-Underwriting-Prozess in 5 Schritten

Wenn die meisten Menschen darüber nachdenken, wie es sein wird, ihr erstes Zuhause zu kaufen, denken sie an ihren idealen Grundriss oder wie sie ihr Zuhause dekorieren möchten. Aber bevor Sie überhaup

-

So refinanzieren Sie eine Hypothek (7 einfache Schritte)

Dabei spielt es keine Rolle, wie lange Sie Ihr Haus gekauft haben, ob es nur wenige Jahre oder mehrere Jahrzehnte her sind. Erwägen Sie, Ihre aktuelle Hypotheken- und Lebenssituation neu zu bewerten,

Finanzen

- So berechnen Sie den MCC

- Die Definition einer Haltehypothek

- Wer ist der Zuschussgeber bei einer Hypothek?

- Die Definition einer Gap-Hypothek

- Was ist der IPO-Prozess?

- 10 beste Hypothekenrefinanzierungsunternehmen

- 5 Gründe, Ihre Hypothek zu refinanzieren

- Grübeln über den Investmentprozess

- Soll ich meine Hypothek refinanzieren?

-

Überprüfung der RefiJet-Autorefinanzierungskredite:Persönliche Unterstützung während des gesamten Refinanzierungsprozesses

Überprüfung der RefiJet-Autorefinanzierungskredite:Persönliche Unterstützung während des gesamten Refinanzierungsprozesses Vorteile Berücksichtigt Personen mit einer Reihe von Kredithistorien Personalisierte Unterstützung während des gesamten Refinanzierungsprozesses Auswahl an Refinanzierungsdarlehen Nachteile ...

-

Wann sollten Sie eine Hypothek refinanzieren?

Wann sollten Sie eine Hypothek refinanzieren? In den Vereinigten Staaten, Der durchschnittliche Eigenheimbesitzer refinanziert seine Hypothek etwa alle vier Jahre. Menschen refinanzieren sich aus vielen Gründen, einschließlich der Erzielung eines...