Was ist der IPO-Prozess?

Beim Initial Public Offering IPO-Prozess verkauft ein zuvor nicht börsennotiertes Unternehmen neue oder bestehende WertpapiereMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. und bietet sie erstmals der Öffentlichkeit an.

Vor einem Börsengang, ein Unternehmen gilt als privat – mit einer geringeren Anzahl von Aktionären, beschränkt auf akkreditierte Investoren (wie Angel-Investoren/RisikokapitalgeberPrivate Equity vs. Venture Capital, Angel/Seed-InvestorenVergleichen Sie Private Equity vs. Venture Capital vs. Angel- und Seed-Investoren in Bezug auf Risiko, Geschäftsphase, Größe &Art der Investition, Metriken, Verwaltung. Dieser Leitfaden bietet einen detaillierten Vergleich von Private Equity vs. Venture Capital vs. Angel- und Seed-Investoren. Es ist leicht, die drei Klassen von Anlegern und vermögenden Privatpersonen) und/oder frühen Anlegern (z. B. Der Gründer, Familie, und Freunde).

Nach einem Börsengang das emittierende Unternehmen wird ein börsennotiertes Unternehmen an einer anerkannten Börse. Daher, ein Börsengang wird auch allgemein als „Going Public“ bezeichnet.

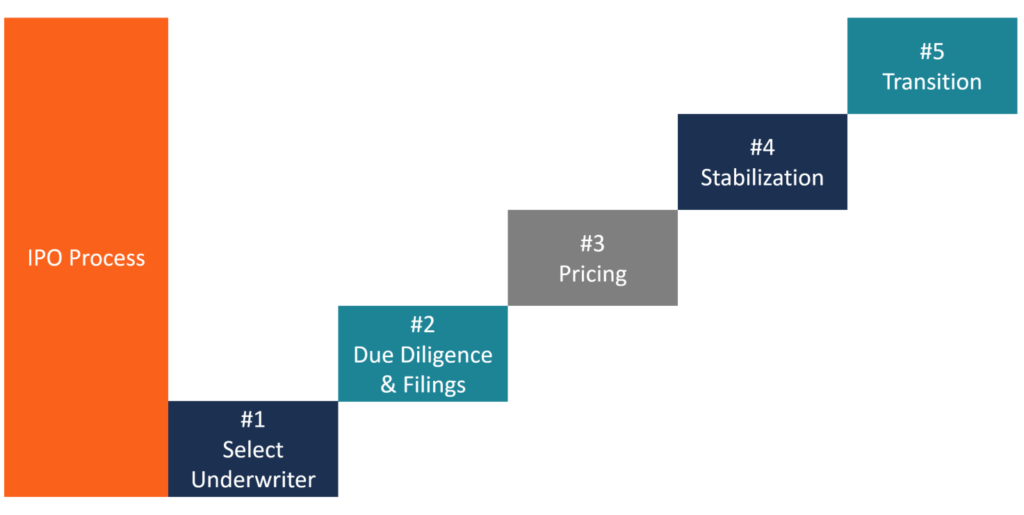

Überblick über den IPO-Prozess

Dieser Leitfaden wird die Schritte des Prozesses aufschlüsseln, deren Fertigstellung zwischen sechs Monaten und über einem Jahr dauern kann.

Im Folgenden sind die Schritte aufgeführt, die ein Unternehmen unternehmen muss, um über einen IPO-Prozess an die Börse zu gehen:

- Wählen Sie eine Bank

- Due Diligence und Einreichungen

- Preisgestaltung

- Stabilisierung

- Übergang

Schritt 1:Wählen Sie eine Investmentbank

Der erste Schritt im IPO-Prozess besteht darin, dass das emittierende Unternehmen eine Investmentbank wähltInvestmentbankingInvestmentbanking ist die Abteilung einer Bank oder eines Finanzinstituts, die Regierungen Unternehmen, und Institutionen durch die Bereitstellung von Beratungsdienstleistungen für Underwriting (Kapitalbeschaffung) und Fusionen und Übernahmen (M&A). Investmentbanken fungieren als Vermittler, um das Unternehmen beim Börsengang zu beraten und Underwriting-Dienstleistungen zu erbringen. Die Investmentbank wird nach folgenden Kriterien ausgewählt:

- Ruf

- Die Qualität der Forschung

- Branchenexpertise

- Verteilung, d.h., wenn die Investmentbank die emittierten Wertpapiere mehr institutionellen Anlegern oder mehr Privatanlegern zur Verfügung stellen kann

- Vorherige Beziehung zur Investmentbank

Schritt 2:Due Diligence und behördliche Einreichungen

Underwriting ist der Prozess, bei dem eine Investmentbank (der Underwriter) als Vermittler zwischen dem emittierenden Unternehmen und dem investierenden Publikum auftritt, um dem emittierenden Unternehmen beim Verkauf seiner anfänglichen Aktien zu helfen. Der emittierenden Gesellschaft stehen folgende Zeichnungsvereinbarungen zur Verfügung:

- Festen Verpflichtung :Im Rahmen einer solchen Vereinbarung der Underwriter kauft das gesamte Angebot und verkauft die Aktien an das Anlegerpublikum weiter. Das Underwriting mit fester Verpflichtung garantiert dem emittierenden Unternehmen, dass ein bestimmter Geldbetrag aufgebracht wird.

- Best-Efforts-Vereinbarung :Im Rahmen einer solchen Vereinbarung der Underwriter garantiert nicht den Betrag, den er für das emittierende Unternehmen aufbringt. Sie verkauft die Wertpapiere nur im Auftrag der Gesellschaft.

- Alle oder keine Vereinbarung :Sofern nicht alle angebotenen Aktien verkauft werden können, das Angebot wird storniert.

- Syndikat der Underwriter :Öffentliche Angebote können von einem Underwriter (allein verwaltet) oder von mehreren Managern verwaltet werden. Wenn es mehrere Manager gibt, als Lead oder Book-Running Manager wird eine Investmentbank ausgewählt. Im Rahmen einer solchen Vereinbarung die Lead Investment Bank bildet durch strategische Allianzen mit anderen Banken ein Konsortialkonsortium, von denen jeder dann einen Teil des Börsengangs verkauft. Eine solche Vereinbarung entsteht, wenn die führende Investmentbank das Risiko eines Börsengangs auf mehrere Banken verteilen möchte.

Ein Underwriter muss die folgenden Dokumente erstellen:

Auftragsschreiben : Eine Verpflichtungserklärung enthält in der Regel:

- Erstattungsklausel:Diese Klausel schreibt vor, dass das emittierende Unternehmen alle dem Versicherer entstehenden Auslagen zu tragen hat, auch wenn der Börsengang während der Due Diligence-Phase zurückgezogen wird, die Registrierungsphase, oder die Marketingphase.

- Brutto-Spread/Underwriting-Discount:Der Brutto-Spread wird ermittelt, indem der Preis, zu dem der Underwriter die Emission kauft, vom Preis, zu dem er die Emission verkauft, abgezogen wird.

Brutto-Spread =Verkaufspreis der vom Underwriter verkauften Emission – Kaufpreis der vom Underwriter gekauften Emission

Typischerweise der Bruttospread wird auf 7 % des Erlöses festgelegt. Der Bruttospread wird verwendet, um eine Gebühr an den Underwriter zu zahlen. Wenn es ein Syndikat von Underwritern gibt, der Konsortialführer erhält 20 % des Brutto-Spreads. 60% der verbleibenden Verbreitung, „Verkaufskonzession“ genannt, wird zwischen den Konsortialbanken im Verhältnis zur Anzahl der von den Konsortialbanken verkauften Emissionen aufgeteilt. Die restlichen 20 % des Brutto-Spreads werden zur Deckung der versicherungstechnischen Aufwendungen verwendet (z. Kosten für Roadshows, Versicherungsberater, etc.).

Absichtserklärung :Eine Absichtserklärung enthält typischerweise die folgenden Informationen:

- Die Verpflichtung des Underwriters, einen Underwriting-Vertrag mit dem emittierenden Unternehmen abzuschließen

- Eine Verpflichtung des emittierenden Unternehmens, dem Underwriter alle relevanten Informationen zur Verfügung zu stellen und daher, bei allen Due-Diligence-Maßnahmen uneingeschränkt kooperieren.

- Eine Vereinbarung der emittierenden Gesellschaft, dem Underwriter eine Überzuteilungsoption von 15 % einzuräumen.

In der Absichtserklärung wird der endgültige Angebotspreis nicht erwähnt.

Versicherungsvertrag : Die Absichtserklärung gilt bis zur Preisfestsetzung der Wertpapiere, danach wird der Zeichnungsvertrag ausgeführt. Danach, der Konsortialführer ist vertraglich verpflichtet, die Emission zu einem bestimmten Preis von der Gesellschaft zu erwerben.

Registrierungserklärung : Die Registrierungserklärung besteht aus Informationen zum Börsengang, der Jahresabschluss des Unternehmens, der Hintergrund der Geschäftsführung, Insider-Bestände, etwaige rechtliche Probleme des Unternehmens, und das Tickersymbol, das von der emittierenden Gesellschaft verwendet wird, sobald sie an der Börse notiert ist. Die SEC verlangt, dass das emittierende Unternehmen und seine Underwriter eine Registrierungserklärung einreichen, nachdem die Einzelheiten der Emission vereinbart wurden. Die Registrierungserklärung besteht aus zwei Teilen:

- Der Prospekt: Diese wird jedem Anleger zur Verfügung gestellt, der das ausgegebene Wertpapier kauft

- Private Akten: dies umfasst Informationen, die der SEC zur Einsichtnahme zur Verfügung gestellt werden, aber nicht unbedingt der Öffentlichkeit zugänglich gemacht werden

Die Registrierungserklärung stellt sicher, dass Anleger über ausreichende und zuverlässige Informationen über die Wertpapiere verfügen. Die SEC führt dann eine Due Diligence durch, um sicherzustellen, dass alle erforderlichen Details korrekt offengelegt wurden.

Red Herring Dokument :In der Abkühlphase, der Underwriter erstellt einen Erstprospekt, der die Angaben zum emittierenden Unternehmen enthält, Speichern Sie das Gültigkeitsdatum und den Angebotspreis. Nachdem das Red Hering-Dokument erstellt wurde, die emittierende Gesellschaft und die Konsortialbanken vermarkten die Aktien an öffentliche Anleger. Häufig, Underwriter gehen auf Roadshows (sogenannte Hunde- und Ponyshows – Dauer von 3 bis 4 Wochen), um die Aktien an institutionelle Anleger zu vermarkten und die Nachfrage nach den Aktien zu bewerten.

Schritt 3:Preise

Nachdem der Börsengang von der SEC genehmigt wurde, das Datum des Inkrafttretens wird festgelegt. Am Tag vor dem Datum des Inkrafttretens, das emittierende Unternehmen und der Underwriter bestimmen den Angebotspreis (d. h. den Preis, zu dem die Aktien von der emittierenden Gesellschaft verkauft werden) und die genaue Anzahl der zu verkaufenden Aktien. Die Entscheidung über den Angebotspreis ist wichtig, da dies der Preis ist, zu dem das emittierende Unternehmen Kapital für sich selbst beschafft. Folgende Faktoren beeinflussen den Angebotspreis:

- Der Erfolg/Misserfolg der Roadshows (wie in den Auftragsbüchern erfasst)

- Das Ziel des Unternehmens

- Zustand der MarktwirtschaftMarktwirtschaftMarktwirtschaft ist definiert als ein System, in dem die Produktion von Gütern und Dienstleistungen den sich ändernden Wünschen und Fähigkeiten von

Börsengänge werden häufig unterbewertet, um sicherzustellen, dass die Emission von den öffentlichen Anlegern vollständig gezeichnet/überzeichnet ist. auch wenn dies dazu führt, dass das emittierende Unternehmen nicht den vollen Wert seiner Aktien erhält.

Wenn ein Börsengang unterbewertet ist, die Anleger des Börsengangs erwarten am Angebotstag einen Kursanstieg der Aktie. Es erhöht die Nachfrage nach dem Thema. Außerdem, Underpricing entschädigt Anleger für das Risiko, das sie mit der Investition in den Börsengang eingehen. Als „guter Börsengang“ gilt ein Angebot, das zwei- bis dreimal überzeichnet ist.

Schritt 4:Stabilisierung

Nachdem die Emission auf den Markt gebracht wurde, der Underwriter muss Analystenempfehlungen abgeben, Stabilisierung nach dem Markt, und einen Markt für die ausgegebenen Aktien schaffen.

Der Underwriter führt bei Orderungleichgewichten eine After-Market-Stabilisierung durch, indem er Aktien zum Angebotspreis oder darunter erwirbt.

Stabilisierungsmaßnahmen können nur für kurze Zeit durchgeführt werden – jedoch während dieser Zeit, der Konsortialführer hat die Freiheit, zu handeln und den Preis der Emission zu beeinflussen, da das Verbot der Preismanipulation ausgesetzt ist.

Schritt 5:Übergang zum Marktwettbewerb

Die letzte Phase des IPO-Prozesses, Übergang zum Marktwettbewerb, beginnt 25 Tage nach dem Börsengang, sobald die von der SEC vorgeschriebene „Ruhezeit“ endet.

Während dieser Zeit, Anleger wechseln nicht mehr auf die vorgeschriebenen Offenlegungen und den Prospekt, sondern verlassen sich auf die Marktkräfte, um Informationen über ihre Anteile zu erhalten. Nach Ablauf der 25-Tage-Frist Underwriter können Schätzungen zu Ertrag und Bewertung abgebenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen hauptsächlich drei Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen der emittierenden Gesellschaft. Daher, der Underwriter übernimmt nach erfolgter Emission die Rolle des Beraters und des Gutachters.

Kennzahlen zur Beurteilung eines erfolgreichen Börsengangs

Die folgenden Metriken werden verwendet, um die Leistung eines Börsengangs zu beurteilen:

Marktkapitalisierung :Der Börsengang gilt als erfolgreich, wenn die Marktkapitalisierung des Unternehmens innerhalb von 30 Tagen nach dem Börsengang gleich oder größer der Marktkapitalisierung von Wettbewerbern aus der Branche ist. Andernfalls, die Leistung des Börsengangs fraglich ist.

Marktkapitalisierung =Aktienkurs x Gesamtzahl der ausstehenden Aktien des Unternehmens

Marktpreise :Der Börsengang gilt als erfolgreich, wenn die Differenz zwischen dem Angebotspreis und der Marktkapitalisierung des emittierenden Unternehmens 30 Tage nach dem Börsengang weniger als 20 % beträgt. Andernfalls, die Leistung des Börsengangs fraglich ist.

Mehr Ressourcen

Der IPO-Prozess ist für einen gesunden Finanzmarkt unerlässlich. CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Bezeichnung, ein führendes Zertifizierungsprogramm für Finanzanalysten. Erfahren Sie mehr, indem Sie auf die folgenden CFI-Ressourcen klicken:

- Marktfähige WertpapiereMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion.

- Öffentliche WertpapiereÖffentliche WertpapiereÖffentliche Wertpapiere, oder marktgängige Wertpapiere, sind Anlagen, die offen oder leicht auf einem Markt gehandelt werden. Die Wertpapiere sind entweder eigenkapital- oder schuldenbasiert.

- Was ist eine Aktie?AktieWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist berechtigt, einen Teil des Restvermögens und des Gewinns des Unternehmens zu beanspruchen (sollte das Unternehmen jemals aufgelöst werden). Die Begriffe "Aktie", "Anteile", und "Eigenkapital" werden synonym verwendet.

- Was machen Investmentbanker?Was machen Investmentbanker?Was machen Investmentbanker? Investmentbanker können 100 Stunden pro Woche für Recherchen arbeiten, Finanzmodellierung und Gebäudepräsentationen. Obwohl es einige der begehrtesten und finanziell lohnendsten Positionen in der Bankenbranche bietet, Investmentbanking ist auch einer der anspruchsvollsten und schwierigsten Karrierewege, Leitfaden für IB

-

Was ist ein Hot IPO?

Ein Hot IPO (Initial Public Offering) ist eine mit Spannung erwartete erstmalige Ausgabe von Aktien eines Unternehmens an die Öffentlichkeit auf einem offenen Markt. Als Underwriter für das Angebot kö

-

Was ist ein Börsengang?

Haben Sie jemals die Party gesehen, die jedes Jahr zu Silvester auf dem Times Square stattfindet? Besser noch, warst du jemals waren auf dem Times Square kurz vor Mitternacht an Silvester? Alle sehen

Finanzen

- Was ist das Säure-Test-Verhältnis?

- Was ist die Vermögensumschlagsquote?

- Was ist das Verhältnis von Schulden zu Vermögenswerten?

- Was ist das Verteidigungsintervallverhältnis?

- Wie hoch ist der finanzielle Leverage?

- Wie hoch ist der operative Leverage?

- Wie hoch ist der Gesamthebel?

- Was ist der Verdienstmultiplikator?

- Was ist das Neidverhältnis?

-

Was ist der Williams Act?

Was ist der Williams Act? Der Williams Act wurde 1968 als Reaktion auf eine Reihe feindlicher Übernahmen erlassen. bei Fusionen und Übernahmen (M&A), der Erwerb eines Zielunternehmens durch ein anderes Unternehmen (sogenannter...

-

Was ist der Clientele-Effekt?

Was ist der Clientele-Effekt? Der Klienteleffekt ist eine Theorie, die besagt, dass unterschiedliche Politiken unterschiedliche Arten von Investoren anziehen, und Änderungen der Richtlinien werden zu einer Verschiebung der Nachfra...