Was ist das Säure-Test-Verhältnis?

Das Säure-Test-Verhältnis, auch bekannt als Quick RatioQuick RatioDas Quick Ratio, auch als Säuretest bekannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit Vermögenswerten zu begleichen, die leicht in Bargeld umgewandelt werden können, ist eine Liquiditätskennzahl, die misst, wie ausreichend die kurzfristigen Vermögenswerte eines Unternehmens sind. nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und Deckung der kurzfristigen VerbindlichkeitenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig und zahlbar sind. Eine Firma zeigt diese auf der. Mit anderen Worten, Die Härtetestquote ist ein Maß dafür, wie gut ein Unternehmen seinen kurzfristigen (kurzfristigen) finanziellen Verpflichtungen nachkommen kann. In dieser Anleitung wird Schritt für Schritt erklärt, wie das Verhältnis berechnet wird. und diskutieren ihre Auswirkungen.

Die Säure-Test-Verhältnis-Formel

Die Formel zur Berechnung des Verhältnisses lautet wie folgt:

Die folgenden Posten finden Sie alle in der Bilanz eines UnternehmensBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.:

- Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten kurzfristigen Vermögenswerte in der Bilanz eines Unternehmens, wie Sparkonten, ein Festgeld mit einer Laufzeit von weniger als 3 Monaten, und T-BillsTreasury Bills (T-Bills)Treasury Bills (kurz T-Bills) sind ein kurzfristiges Finanzinstrument des US-Finanzministeriums mit Laufzeiten von wenigen Tagen bis zu 52 Wochen.

- Marktgängige Wertpapiere sind liquide Finanzinstrumente, die ohne weiteres in Zahlungsmittel umgewandelt werden können.

- Debitorenbuchhaltung sind das Geld, das dem Unternehmen aus der Bereitstellung von Waren und/oder Dienstleistungen für Kunden geschuldet wird.

- Kurzfristige Verbindlichkeiten sind Schulden oder Verpflichtungen, die innerhalb eines Jahres fällig sind.

Die Säure-Test-Verhältnis-Formel kann alternativ wie folgt wiedergegeben werden:

Woher:

- Umlaufvermögen sind Vermögenswerte, die innerhalb eines Jahres vernünftigerweise in Bargeld umgewandelt werden können.

- Lagerbestände sind der Wert von Materialien und Gütern, die ein Unternehmen mit der Absicht besitzt, diese an Kunden zu verkaufen.

Die Logik hier ist, dass sich Lagerbestände oft langsam bewegen und daher nicht ohne weiteres in Bargeld umgewandelt werden können. Zusätzlich, wenn es schnell in Bargeld umgewandelt werden soll, es würde höchstwahrscheinlich mit einem steilen Abschlag auf die Buchführungskosten in der Bilanz verkauft werden.

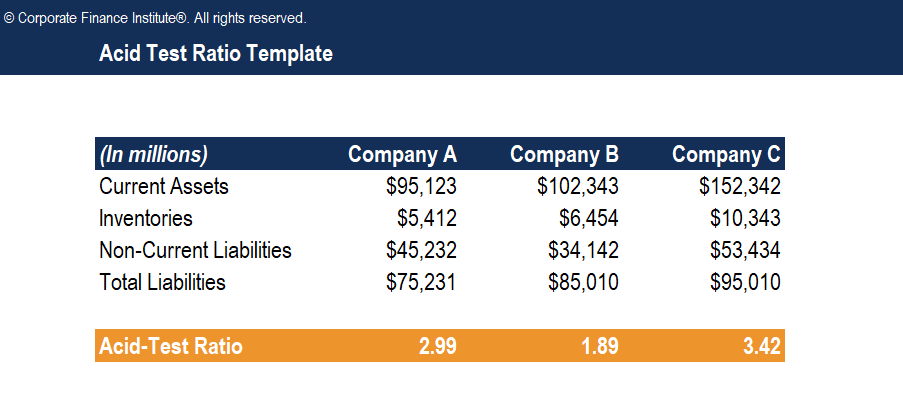

Beispiel für das Säure-Test-Verhältnis

Betrachten Sie drei hypothetische Unternehmen:

Hier sind die Berechnungen des Säure-Test-Verhältnisses für jedes Unternehmen:

- Firma A:($95, 125 – 5 $, 412) / ($75, 231 – $45, 232) =2,99

- Unternehmen B:($102, 343 – $6, 454) / (85 $, 010 – $34, 142) =1,89

- Unternehmen C:(152 $, 342 – $10, 343) / ($95, 010 – $53, 434) =3,42

Notiz :Um die kurzfristigen Verbindlichkeiten für jedes Unternehmen zu ermitteln, Die Gesamtverbindlichkeiten werden von den langfristigen Verbindlichkeiten abgezogen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Interpretation des Säure-Test-Verhältnisses

Die Kennzahl wird verwendet, um die Fähigkeit eines Unternehmens anzugeben, seine kurzfristigen Verbindlichkeiten zu begleichenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig und zahlbar sind. Ein Unternehmen zeigt diese an, ohne auf den Verkauf von Lagerbeständen oder die Einholung zusätzlicher Finanzierungen angewiesen zu sein. Lagerbestände werden nicht in die Berechnung der Quote einbezogen, da es sich normalerweise nicht um einen Vermögenswert handelt, der einfach und schnell in Bargeld umgewandelt werden kann. Verglichen mit der aktuellen Kennzahl – einer Liquiditäts- oder Verschuldungsquote, die den Lagerwert in die Berechnung einbezieht – gilt die Härtetestquote als konservativere Einschätzung der finanziellen Gesundheit eines Unternehmens.

Je höher das Verhältnis, desto besser ist die Liquidität und die allgemeine finanzielle Gesundheit des Unternehmens. Ein Verhältnis von 2 bedeutet, dass das Unternehmen 2 USD an liquiden Mitteln besitzt, um jeden 1 USD der kurzfristigen Verbindlichkeiten zu decken. Jedoch, Es ist wichtig zu beachten, dass ein extrem hohes Schnellverhältnis (z. ein Verhältnis von 10) wird nicht als günstig angesehen, da dies darauf hindeuten kann, dass das Unternehmen über überschüssige Liquidität verfügt, die nicht sinnvoll für das Wachstum seines Geschäfts verwendet wird. Eine sehr hohe Quote kann auch darauf hindeuten, dass die Forderungen des Unternehmens zu hoch sind – und das kann auf Inkassoprobleme hindeuten.

Das optimale Säure-Test-Verhältnis für ein bestimmtes Unternehmen hängt von der Branche und den Märkten ab, in denen das Unternehmen tätig ist. die genaue Art der Geschäftstätigkeit des Unternehmens, und die allgemeine finanzielle Stabilität des Unternehmens. Zum Beispiel, eine relativ niedrige Härtetestquote ist für ein etabliertes Unternehmen mit langfristigen Vertragsumsätzen weniger bedeutsam, oder für ein Geschäft mit sehr solider Kreditwürdigkeit, um im Bedarfsfall problemlos auf kurzfristige Finanzierungen zugreifen zu können.

Nachteile des Säure-Test-Verhältnisses

Wie bei praktisch jeder Finanzkennzahl, Es gibt eine Reihe von Einschränkungen und möglichen Nachteilen bei der Verwendung des schnellen Verhältnisses:

- Der Härtetest allein reicht nicht aus, um die Liquiditätslage des Unternehmens zu bestimmen. Andere Liquiditätskennzahlen wie die aktuelle RatioCurrent Ratio-FormelDie Current Ratio-Formel lautet =Umlaufvermögen / kurzfristige Verbindlichkeiten. Das aktuelle Verhältnis, auch als Working-Capital-Quote bekannt, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig sind. Die Kennzahl berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem gesamten kurzfristigen Fremdkapital. Es zeigt die finanzielle Gesundheit eines Unternehmens oder die Cashflow-Kennzahl an, die häufig in Verbindung mit der Kennzahl verwendet wird, um eine vollständigere und genauere Schätzung der Liquiditätsposition eines Unternehmens zu ermöglichen.

- Das Verhältnis schließt Lagerbestände aus der Berechnung aus, da Lagerbestände im Allgemeinen nicht als liquide Mittel angesehen werden. Jedoch, einige Geschäfte sind in der Lage sein, ihr Inventar schnell zu verkaufenInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die zu einem marktgerechten Preis angeboten werden. In solchen Fällen, Der Bestand des Unternehmens gilt als Vermögenswert, der ohne weiteres in Bargeld umgewandelt werden kann.

- Die Kennzahl gibt keine Auskunft über Zeitpunkt und Höhe der Cashflows. Bewertungsfreie Bewertungsleitfäden, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu erlernen. In diesen Artikeln lernen Sie Best Practices für die Unternehmensbewertung und wie Sie ein Unternehmen anhand vergleichbarer Unternehmensanalysen bewerten können. Discounted Cashflow (DCF)-Modellierung, und frühere Transaktionen, wie im Investmentbanking verwendet, Aktienforschung, , Dies sind wichtige Faktoren für die genaue Bestimmung der Fähigkeit eines Unternehmens, seine Verpflichtungen bei Fälligkeit zu begleichen.

- Der Härtetest geht davon aus, dass Forderungen einfach und schnell zum Einzug verfügbar sind, aber das kann nicht wirklich der Fall sein.

Andere Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die unten aufgeführten zusätzlichen CFI-Ressourcen sind nützlich:

- Die Finanzartikel von Debt to Assets RatioFinanceCFI sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln!

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Was ist eine Solvenzquote?

Eine Solvenzquote ist eine Leistungskennzahl, die uns hilft, die finanzielle Gesundheit eines Unternehmens zu untersuchen. Bestimmtes, es ermöglicht uns festzustellen, ob das Unternehmen seinen finanz

-

Was ist die Times Interest Earned Ratio?

Die Times Interest Earned (TIE)-Ratio misst die Fähigkeit eines Unternehmens, seinen Verbindlichkeiten in regelmäßigen Abständen nachzukommen. Diese Kennzahl lässt sich durch Division des EBIT eines U

Finanzen

- Wie ist das Verhältnis von Werbung zu Umsatz?

- Was ist die Vermögensumschlagsquote?

- Was ist das CAPE-Verhältnis?

- Was ist das Stromverhältnis?

- Was ist das Verhältnis von Schulden zu Vermögenswerten?

- Was ist das Verteidigungsintervallverhältnis?

- Was ist das Neidverhältnis?

- Was ist Eigenkapitalquote?

- Wie hoch ist die Forderungsumschlagsquote?

-

Was ist das Retentionsverhältnis?

Was ist das Retentionsverhältnis? Die Einbehaltungsquote (auch bekannt als Nettoeinbehaltungsquote) ist das Verhältnis der einbehaltenen Einkünfte eines Unternehmens zu seinem NettoeinkommenNet IncomeNet Income ist ein wichtiger Poste...

-

Was ist das Sharpe-Verhältnis?

Was ist das Sharpe-Verhältnis? Benannt nach dem amerikanischen Ökonomen William Sharpe, Die Sharpe Ratio (oder Sharpe Index oder Modified Sharpe Ratio) wird üblicherweise verwendet, um die Wertentwicklung einer Anlage durch Anpassu...