Was sind Unitranche-Schulden?

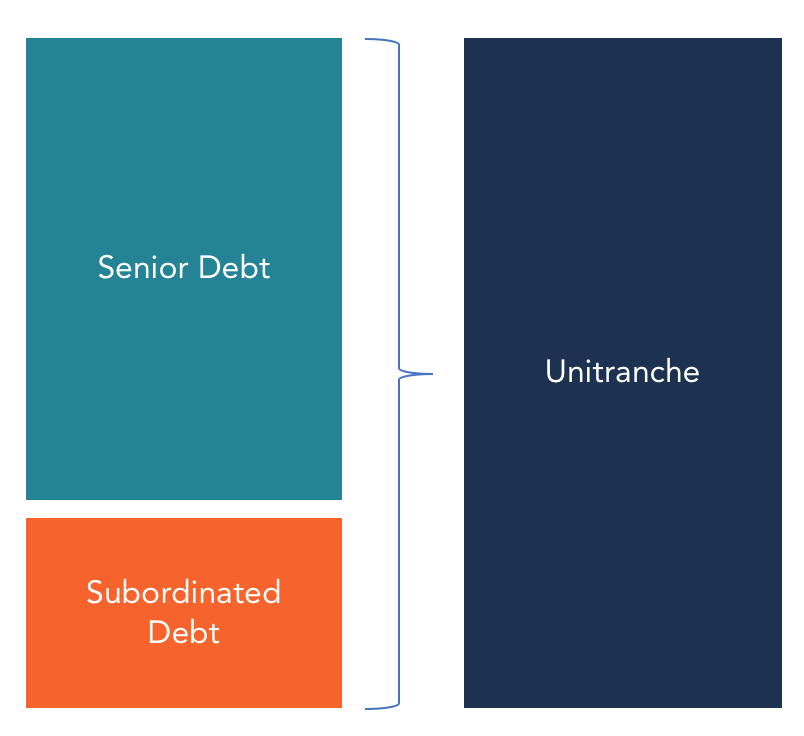

Eine Unitranche-Schuld ist eine hybride Darlehensstruktur, die vorrangige und nachrangige Schuldtitel kombiniert. Wir müssen zuerst den Kapitalstapel überprüfen. Capital Stack stuft die Priorität verschiedener Finanzierungsquellen ein. Vorrangige und nachrangige Schuldtitel beziehen sich auf ihren Rang im Kapitalstapel eines Unternehmens. Im Falle einer Liquidation, Senior Debt wird zuerst in ein Schuldinstrument ausgezahlt. Der Kreditnehmer dieser Art von Darlehen zahlt einen Mischzinssatz, der zwischen dem Zinssatz der vorrangigen Schuld und der nachrangigen Schuld liegt. Unitranche-Schulden begannen 2005 in den USA und gewannen ab 2012 als Finanzierungsoption auf dem europäischen Leveraged-Loan-Markt an Popularität. Kreditnehmer erhöhen nicht nur die Marktliquidität, sondern bringen auch neue Energie in einen traditionellen Schuldenmarkt.

Die wichtigsten Anbieter von Unitranche-Schuldtiteln sind nicht-traditionelle Kreditinstitute wie Debt Funds und andere institutionelle KreditgeberTop-Banken in den USA Laut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. . Diese Kreditgeber konzentrieren sich auf Akquisitionsfinanzierungen und mittelständische Kredite. Diese Form der Kreditvergabe war während der Finanzkrise und der darauf folgenden Kreditklemme beliebt, als in Schwierigkeiten geratene Unternehmen keinen Zugang zu Kreditfazilitäten von den Mainstream-Kreditmärkten hatten. In der Regel, im Rahmen der Unitranche-Finanzierung, ein einziger Kreditgeber stellt den gesamten Kredit mit nur einem einzigen Satz von Dokumenten zur Verfügung.

Benutzer von Unitranche-Darlehen

Die Hauptnutznießer von Unitranche-Anleihen sind mittelständische Unternehmenskreditnehmer mit einem Umsatz von weniger als 100 Millionen US-Dollar und einem EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen. Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele für weniger als 50 Millionen US-Dollar. Unitranche-Schuldtitel dienen als alternativer Kreditmarkt für Unternehmen, die möglicherweise keinen einfachen Zugang zu großen Kreditfazilitäten von traditionellen Finanzinstituten haben. Die durchschnittliche Höhe eines Unitranche-Darlehens beträgt 100 Millionen US-Dollar. und es wird häufig zur Finanzierung von Leveraged Buyouts wie Management-Buyouts und Private-Equity-Akquisitionen verwendet.

Merkmale von Unitranche-Schulden

Im Folgenden sind die wichtigsten Merkmale von Unitranche-Schulden aufgeführt:

1. Einzeldarlehensvertrag

Die Unitranche-Finanzierung umfasst einen einzigen Kreditvertrag und erfordert einen Satz von Sicherheitsdokumenten. Es reduziert die Menge an Dokumentation und Papierkram, die Kreditnehmer einhalten müssen, bevor sie auf Geldmittel zugreifen können. Traditionelle Leveraged-Finanzierungen wie Junior, Zwischenstock, Mezzanine-FondsEin Mezzanine-Fonds ist ein Kapitalpool, der in Mezzanine-Finanzierungen für Akquisitionen, Wachstum, Rekapitalisierung, oder Management/Leveraged Buyouts. In der Kapitalstruktur eines Unternehmens Mezzanine-Finanzierung ist eine Mischung aus Eigen- und Fremdkapital. Die Mezzanine-Finanzierung erfolgt am häufigsten in Form von Vorzugsaktien oder nachrangigen und unbesicherten Schuldtiteln. und vorrangige Schulden erfordern eine gesonderte Dokumentation, Plus-Kreditnehmer müssen in jeder Schuld unterschiedliche Covenant-Pakete einhalten. Dies bedeutet, dass für einen Kreditnehmer, der sich für eine einzelne Schuld qualifiziert, sie müssen mehrere Dokumente ausfüllen, was Zeit und Mühe kostet. Der einzige Fall, in dem ein Kreditnehmer möglicherweise mehr als ein Dokument in einer Unitranche-Schuld ausfüllen muss, ist, wenn es eine revolvierende Kreditfazilität gibt, für die ein separater Kreditvertrag erforderlich ist.

2. Anrufschutz

Ein Unitranche-Kreditgeber kann während der ersten 12 bis 24 Monate der Laufzeit des Darlehens einen Schutz ohne Kündigung/vorzeitige Vorauszahlung beantragen. Die Vorauszahlungsgebühren und die Dauer der Nicht-Aufruffrist variieren von einem Markt zum anderen, werden jedoch vor einer endgültigen Vereinbarung ausgehandelt. Die meisten Kreditgeber nehmen für die ersten zwei Jahre eine Pauschalregelung in den Kreditvertrag auf, damit in diesem Zeitraum anfallende Zinsen und Gebühren neben den anderen Vorauszahlungsbeträgen beglichen werden können. Fehlt diese Bestimmung, Einige Kreditgeber können zusätzlich zum Vorauszahlungsbetrag 1% bis 2% berechnen.

3. Fälligkeit und Bullet-Rückzahlung

Eine Unitranche-Anleihe hat einen einzigen Zinssatz und eine einzige Laufzeit, das liegt in der Regel zwischen fünf und sieben Jahren. Eine Unitranche-Finanzierung erfordert in der Regel eine einmalige pauschale Rückzahlung des gesamten Darlehens bei Fälligkeit.

4. Vorteile für den Kreditnehmer

Einer der Vorteile der Unitranche-Finanzierung ist ihre Einfachheit, im Vergleich zu herkömmlichen Kreditfazilitäten. Kreditnehmer durchlaufen nur einen einzigen Genehmigungsprozess und bereiten einen Satz Dokumente für die Kreditgeber vor. Ebenfalls, Die Übernahme eines einzigen Schuldtitels, der eine Kombination aus zwei Arten von Schulden darstellt, verringert die Anzahl der rechtlichen Berichte, die der Kreditnehmer erstellen müsste. Aufgrund dieser Einfachheit Kreditnehmer sind bereit, eine Prämie zu zahlen, die über dem liegt, was sie an ein traditionelles Finanzinstitut gezahlt hätten.

Bei einer zeitkritischen Transaktion, Unitranche-Finanzierung bietet dem Kreditnehmer den Vorteil, mit einem einzigen Kreditgeber zusammenzuarbeiten, und dies hilft, die Transaktion schnell abzuschließen. Dies ist im Gegensatz zu herkömmlichen Kreditdarlehen, bei denen ein Kreditnehmer mit verschiedenen Kreditgebern verhandeln und mehrere rechtliche Dokumente vorlegen muss. Da es sich beim Kreditnehmer um einen einzigen Kreditgeber handelt, er kann eine flexible Vertragsdokumentation verhandeln, Abschreibungssätze, und Vorauszahlungsbedingungen. Ebenfalls, dem Kreditnehmer entstehen geringere Verwaltungskosten, da nur eine Verwaltungsstelle den Schuldtitel bewilligt.

Zusätzlich, Die Unitranche-Finanzierung ermöglicht kleinen und mittleren Unternehmen den Zugang zu Finanzierungen, die von einer Bank nicht zu bekommen wären. In der Regel, die meisten Banken erlassen restriktive Vorschriften, die kleine Kreditnehmer benachteiligen, die nicht so stabil sind wie große Unternehmen. Die Unitranche-Finanzierung bringt diese Kreditgeber zusammen, um günstige Konditionen zu verhandeln und zu entwickeln, die kleine Kreditnehmer nicht einschränken. Wenn diese hochrangigen Kreditgeber dem Geschäft zustimmen, sie können einen erheblichen Betrag an vorrangigen Schuldtiteln anbieten und langfristig hohe Zinsen erzielen.

Nachteile von Unitranche-Schulden

Unitranche-Schulden sind in der Regel mit Call-Protections ausgestattet, die von den Kreditnehmern eine Rückzahlung für einen bestimmten, vorher festgelegten Zeitraum verlangen. Der Anrufschutz sperrt Kreditnehmer für diesen Mindestzeitraum, so dass sie ihre überschüssigen Barreserven nicht zur Tilgung der Schulden in freiwilligen Pauschalbeträgen verwenden können.

Ähnlichkeiten zwischen Unitranche-Schulden und Eigenkapital

Die Unitranche-Finanzierung weist einige Merkmale auf, die der Eigenkapitalfinanzierung ähneln. Bevor ein Unternehmen Gewinne erzielen kann, sie muss zumindest ausreichende Einnahmen erwirtschaften, um die Kosten für die Finanzierung ihres Betriebs zu decken. aufgrund einiger vertraglicher Merkmale, die in einem Unitranche-Vertrag enthalten sind. Eine der Gemeinsamkeiten dieser beiden Finanzierungsformen ist die Vergleichbarkeit mit den Aktionären. Genau wie Aktionäre, Ziel der Unitranche-Finanzierung ist die Bereitstellung von Kapital für eine langfristige Finanzierung. Es bietet den Vorteil einer effizienten Entscheidungsfindung während der Kreditlaufzeit und auch bei der Verhandlung des Schuldenvertrags.

Bei der Eigenkapitalfinanzierung Anleger nehmen an der Entscheidungsfindung teil und haben Anspruch darauf, über die Zukunftspläne des Unternehmens informiert zu werden. Entscheidet sich das Unternehmen für die Liquidation, Aktionäre haben Anspruch auf eine Beteiligung an der Gesellschaft, nachdem die gesicherten Gläubiger bezahlt wurden. Ähnlich, Unitranche-Anbieter verlangen Anteile am Unternehmen des Kreditnehmers mit dem Ziel, im Falle eines Vollstreckungsfalls die Kontrolle über das Unternehmen zu erlangen. Der Kreditgeber entsendet dem Kreditnehmer auch Berater, um Marktkenntnisse in strategischen Fragen bereitzustellen.

Verwandte Lektüre

Erfahren Sie mehr über Finanzmodellierung und Bewertung mit den Online-Kursen zur Bewertungsmodellierung von CFI. Zusätzlich, Die folgenden CFI-Ressourcen werden Ihnen auf Ihrem Weg zum Weltklasse-Finanzanalysten helfen.

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- Marktwert von SchuldenMarktwert von SchuldenDer Marktwert von Schulden bezieht sich auf den Marktpreis, zu dem Anleger bereit wären, die Schulden eines Unternehmens zu kaufen, der vom Buchwert in der Bilanz abweicht.

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Junior-TrancheJunior-TrancheEine Junior-Tranche ist eine unbesicherte Schuld, deren Tilgungspriorität im Falle eines Zahlungsausfalls niedriger ist als andere Schulden. Es wird auch als nachrangiges Fremdkapital bezeichnet.

-

Was sind uneinbringliche Schulden?

Zuerst, Lassen Sie uns herausfinden, was der Begriff uneinbringliche Forderungen bedeutet. Manchmal, am Ende des Geschäftsjahres Geschäftsjahr (FY) Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monat

-

Was sind Schulden?

Schulden sind ein unangenehmes Thema. Die Diskussion über unsere persönlichen Finanzen ist etwas tabu und das Anerkennen unserer Schulden kann Angst auslösen. Laut Debt.org, Die amerikanische Versc

Finanzen

-

Was ist Venture Debt?

Was ist Venture Debt? Venture Debt ist eine Art der Fremdfinanzierung, die von Unternehmen in der Anfangsphase und Startups erhalten wirdStartup Valuation Metrics (für Internetunternehmen)Startup Valuation Metrics für Inte...

-

Was sind Margin-Schulden?

Was sind Margin-Schulden? Die Margin-Schuld stellt den Betrag dar, den ein Anleger einem Broker auf seinem Margin-Konto schuldet. Wenn ein Broker ein Margin-Konto für einen Investor genehmigt, dem Margin-Konto wird eine Kredit...