Was sind uneinbringliche Schulden?

Zuerst, Lassen Sie uns herausfinden, was der Begriff uneinbringliche Forderungen bedeutet. Manchmal, am Ende des Geschäftsjahres Geschäftsjahr (FY) Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke verwendet wird, um jährliche, wenn ein Unternehmen seinen Jahresabschluss erstelltDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind:er muss feststellen, welcher Teil seiner Forderungen einbringlich ist. Der Teil, den ein Unternehmen für uneinbringlich hält, wird als „Aufwendungen für uneinbringliche Forderungen“ bezeichnet. Die beiden Methoden zur Erfassung uneinbringlicher Forderungen sind 1) Direktabschreibungsmethode und 2) Wertberichtigungsmethode.

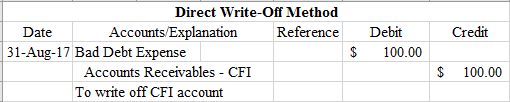

Direktabschreibungsmethode für uneinbringliche Forderungen

Die Methode beinhaltet eine direkte Abschreibung auf die ForderungenAccounts ReceivableAccounts Receivable (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei seinen Kunden abgeholt wurden. Unternehmen erlauben Konto. Bei der Direktabschreibungsmethode Aufwendungen für uneinbringliche Forderungen als direkter Verlust aus uneinbringlichen Forderungen dienen, was letztlich den Einnahmen entgegensteht, Senkung Ihres NettoeinkommensNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist. Zum Beispiel, in einem Abrechnungszeitraum, ein Unternehmen kann starke Anstiege seines Forderungskontos verzeichnen. Dann, in der nächsten Abrechnungsperiode, viele ihrer Kunden könnten mit ihren Zahlungen in Verzug geraten (sie nicht bezahlen), Dadurch erleidet das Unternehmen einen Rückgang des Nettogewinns. Deswegen, die direkte abschreibungsmethode kann nur bei geringen unwesentlichen beträgen sachgerecht sein. Wir zeigen Ihnen, wie Sie die Journalbuchungen von Forderungsausfällen mit MS Excel erfassen.

Methode zur Forderungsbeitreibung

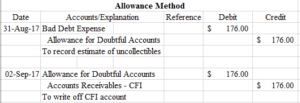

Wenn es um große Materialmengen geht, die Wertberichtigungsmethode wird gegenüber der Direktabschreibungsmethode bevorzugt. Jedoch, viele Unternehmen nutzen die Direktabschreibung noch für kleine Beträge. Der Grund für die Präferenz liegt darin, dass es sich bei der Methode um ein Kontra-Asset-Konto handelt, das den Forderungen gegenübersteht. Ein Gegenkonto ist grundsätzlich ein Konto mit einem Gegensaldo zu Forderungen aus Lieferungen und Leistungen und wird in der Bilanz erfasstBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. als solche:

Die Bedeutung dieses Gegenkontos liegt darin begründet, dass es keinen Einfluss auf die GuV-Konten hat. Es bedeutet, nach dieser Methode, Aufwendungen für uneinbringliche Forderungen sind nicht notwendigerweise ein direkter Verlust, der den Einnahmen entgegensteht.

Die drei Hauptkomponenten der Wertberichtigungsmethode sind wie folgt:

- Schätzen Sie uneinbringliche Forderungen.

- Erfassen Sie die Journalbuchung, indem Sie den Aufwand für uneinbringliche Forderungen belasten und die Wertberichtigung für zweifelhafte Konten gutschreiben.

- Wenn Sie sich entscheiden, ein Konto abzuschreiben, Sollwertberichtigung für zweifelhafte ForderungenWertberichtigung für zweifelhafte ForderungenDie Wertberichtigung für zweifelhafte Forderungen ist ein Gegenwertkonto, das mit Forderungen verbunden ist und dazu dient, den tatsächlichen Wert der Forderungen widerzuspiegeln. Der Betrag stellt den Wert der Forderungen dar, für die ein Unternehmen keine Zahlung erwartet. und dem entsprechenden Forderungskonto gutschreiben.

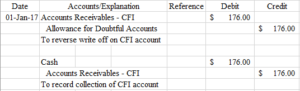

Manchmal, Personen oder Unternehmen zahlen den Betrag zurück, aber zu einem späteren Zeitpunkt, Das bedeutet, dass Sie die vorgenommene Abschreibung rückgängig machen und den Einzug der Forderungen protokollieren müssen. Es würde folgenden Eintrag beinhalten:

So schätzen Sie Forderungen aus der Buchhaltung ein

Wie bereits in unserem Artikel erwähnt, Die Höhe der uneinbringlichen Forderungen wird in der Regel geschätzt. Wieso den? Das liegt daran, dass es schwer ist, nahezu unmöglich, um einen bestimmten Wert des Forderungsausfalls zu schätzen. Unternehmen können nicht kontrollieren, wie oder wann Menschen bezahlen. Manchmal geraten Menschen in Not und können ihren Zahlungsverpflichtungen nicht nachkommen, in diesem Fall fallen sie aus. Das gleiche passiert auch mit Unternehmen. Deswegen, Es gibt keinen garantierten Weg, um einen bestimmten Wert für uneinbringliche Forderungen zu ermitteln, deshalb schätzen wir sie innerhalb vernünftiger Parameter.

Die zwei Methoden zur Schätzung des Aufwands für uneinbringliche Forderungen sind 1) Prozentsatz des Umsatzes und 2) Prozentsatz der Forderungen.

1. Prozentsatz des Umsatzes

Der Prozentsatz der Verkäufe beinhaltet die Bestimmung, welcher Prozentsatz der Nettokreditverkäufe oder der gesamten Kreditverkäufe uneinbringlich ist. Sie wird in der Regel durch Erfahrungen aus der Vergangenheit und die erwartete Kreditpolitik bestimmt. Sobald das Management den Prozentsatz berechnet hat, sie multiplizieren es mit ihren Nettokreditverkäufen oder den gesamten Kreditverkäufen, um den Aufwand für uneinbringliche Forderungen zu ermitteln. Hier ist ein Beispiel:

Am 31. März 2017, Das Corporate Finance Institute meldete Nettokreditverkäufe von 1 USD, 000, 000. Unter Verwendung der Methode des Prozentsatzes des Umsatzes, Sie schätzten, dass 1 % ihrer Kreditverkäufe uneinbringlich wäre.

Wie du siehst, $10, 000 ($1, 000, 000 * 0,01) wird als der vom Management geschätzte Aufwand für uneinbringliche Forderungen ermittelt.

2. Prozentsatz der Forderungen

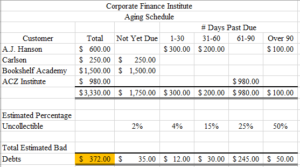

Nach der Methode des Forderungsprozentsatzes zur Schätzung des Aufwands für uneinbringliche Forderungen Unternehmen erstellen einen Alterungsplan, Wie nachfolgend dargestellt:

Wieder, die Prozentsätze werden durch Erfahrungen aus der Vergangenheit und Daten aus der Vergangenheit bestimmt. Der wichtigste Teil des Alterungsplans ist die gelb hervorgehobene Zahl. Es stellt den Betrag dar, der erforderlich unter Berücksichtigung zweifelhafter Konten zu sein. Jedoch, wenn in der Wertberichtigung zweifelhafter Konten bereits ein Guthaben besteht, dann müssen wir es nur noch anpassen. Zum Beispiel, Nehmen wir an, auf dem Freibetragskonto war bereits ein Guthaben von 100 USD vorhanden. Um die Anpassung aufzuzeichnen, wir nehmen einfach die $372 und ziehen die $100 ab, geben uns 272 $ und wir nehmen es wie folgt auf:

Was ist, wenn, anstelle eines Guthabens auf dem Freibetragskonto, wir vor der Anpassung einen Sollsaldo gebucht haben? Brunnen, in diesem Fall, wir würden einfach hinzufügen. Zum Beispiel, Nehmen wir an, es gab eine Belastung von 175 USD auf dem Freibetragskonto. Um die Anpassung aufzuzeichnen, Wir nehmen einfach die 372 $ und addieren die 175 $, um 547 $ zu erhalten, und wir erfassen es wie folgt:

Bedeutung von Forderungsausfällen

Jedes Geschäftsjahr oder Quartal, Unternehmen erstellen Jahresabschlüsse. Der Jahresabschluss wird von Investoren und potenziellen Investoren eingesehen, und sie müssen zuverlässig sein und Integrität besitzen. Investoren stecken ihr hart verdientes Geld in das Unternehmen, und wenn Unternehmen keine wahrheitsgetreuen Abschlüsse vorlegen, es bedeutet, dass sie Anleger aufgrund falscher Informationen betrügen, um Geld in ihr Unternehmen zu investieren.

Aufwendungen für uneinbringliche Forderungen müssen jedes Mal erfasst und bilanziert werden, wenn ein Unternehmen seinen Jahresabschluss erstellt. Wenn ein Unternehmen beschließt, es wegzulassen, sie überschätzen ihr Vermögen und könnten sogar ihr Nettoeinkommen überbewerten.

Die Ausgaben für uneinbringliche Forderungen helfen Unternehmen auch, zu erkennen, welche Kunden häufiger mit Zahlungen in Verzug geraten als andere. Entscheidet sich ein Unternehmen für ein Loyalitätssystem oder ein Glaubwürdigkeitssystem, Anhand der Informationen aus den Forderungsausfällen können sie erkennen, welche Kunden kreditwürdig sind, und ihnen Rabatte für ihre fristgerechten Zahlungen anbieten.

Erfahren Sie mehr

Wenn Sie der Meinung sind, dass Sie die Ausgaben für uneinbringliche Forderungen beherrschen und wie Sie diese erfassen können, Lesen Sie diese verwandten Artikel, um ein tieferes Verständnis anderer Buchhaltungskonzepte zu erhalten:

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Leitfaden für JournaleinträgeJournal Entrys GuideJournal Einträge sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (bestehend aus Belastungen und Gutschriften)

- NettoschuldenNettoschuldenNettoschulden =Gesamtschulden – Bargeld. Die Nettoverschuldung ist eine finanzielle Liquiditätskennzahl, die die Fähigkeit eines Unternehmens misst, alle seine Schulden zu begleichen, wenn sie heute fällig wären. Vergleicht die Gesamtverschuldung eines Unternehmens mit seinen liquiden Mitteln.

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Was sind aktuelle Schulden?

Kurzfristige Schulden umfassen die formellen Kreditaufnahmen eines Unternehmens außerhalb der Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation

-

Was sind Schulden?

Schulden sind ein unangenehmes Thema. Die Diskussion über unsere persönlichen Finanzen ist etwas tabu und das Anerkennen unserer Schulden kann Angst auslösen. Laut Debt.org, Die amerikanische Versc

Buchhaltung

-

Was sind Margin-Schulden?

Was sind Margin-Schulden? Die Margin-Schuld stellt den Betrag dar, den ein Anleger einem Broker auf seinem Margin-Konto schuldet. Wenn ein Broker ein Margin-Konto für einen Investor genehmigt, dem Margin-Konto wird eine Kredit...

-

Was sind Forderungsausfälle?

Was sind Forderungsausfälle? Aufwendungen für uneinbringliche Forderungen sind die Art und Weise, wie Unternehmen ein Forderungskonto abrechnen, das nicht bezahlt wird. Forderungsausfälle entstehen, wenn ein Kunde entweder aufgru...