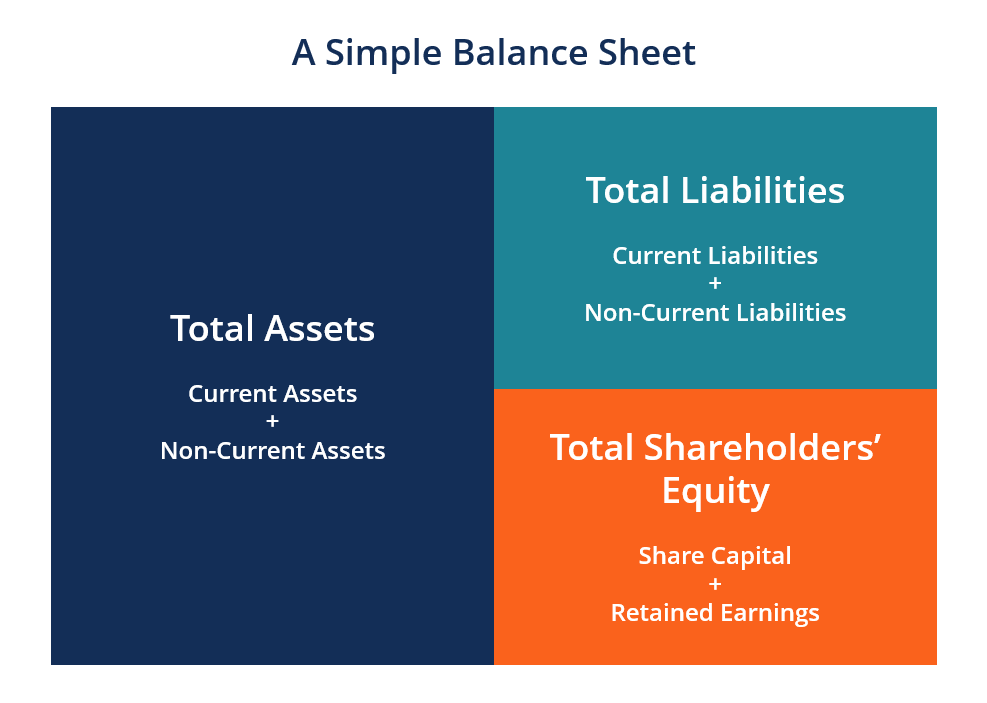

Was ist die Bilanz?

Die Bilanz ist einer der drei grundlegenden JahresabschlüsseDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind und sind der Schlüssel zur FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut. und Buchhaltung. Die Bilanz zeigt die Bilanzsumme des Unternehmens und wie das Vermögen finanziert wird, entweder durch Fremd- oder Eigenkapital. Sie kann auch als Vermögensaufstellung oder Bilanz bezeichnet werden. Die Bilanz basiert auf der Grundgleichung: Aktiva =Passiva + Eigenkapital .

Bild:Finanzanalysekurs des CFI

Als solche, die Bilanz ist in zwei Seiten (oder Abschnitte) unterteilt. Auf der linken Seite der Bilanz werden alle Vermögenswerte eines Unternehmens dargestellt. nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Richtig erkennen und. Auf der rechten Seite, Die Bilanz stellt die Verbindlichkeiten des Unternehmens dar. Arten von VerbindlichkeitenEs gibt drei Hauptarten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind rechtliche Verpflichtungen oder Fremd- und EigenkapitalStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Grundkapital zuzüglich besteht.

Die Vermögenswerte und Schulden werden in zwei Kategorien unterteilt:kurzfristige Vermögenswerte/Schulden und langfristige (langfristige) Vermögenswerte/Schulden. Mehr liquide Konten, wie Inventar, Kasse, und Handelsverbindlichkeiten, werden im aktuellen Abschnitt vor illiquiden Konten (oder langfristigen Konten) wie Plant, Eigentum, und Ausrüstung (PP&E) und langfristige Schulden.

Bilanzbeispiel

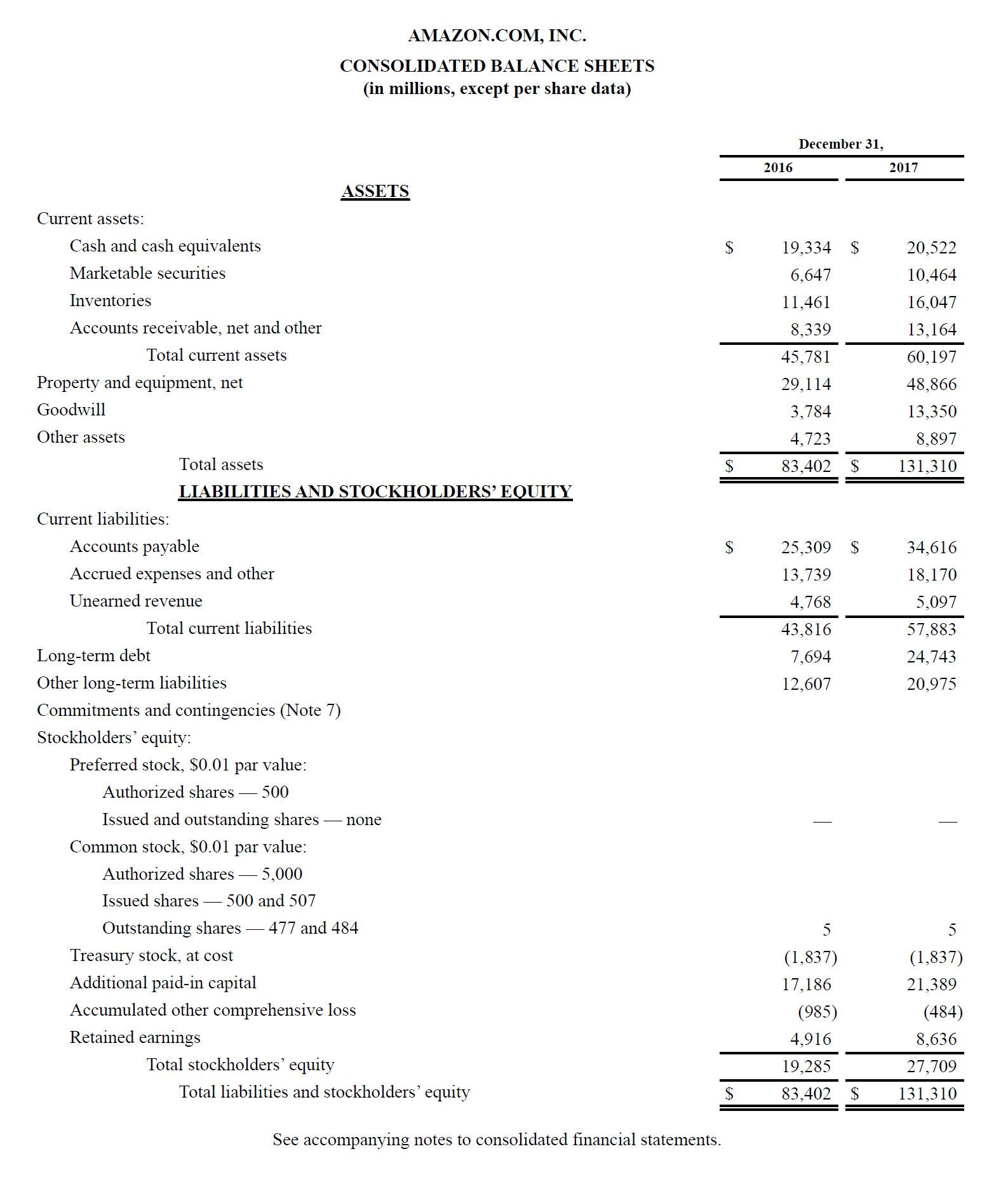

Unten ist ein Beispiel für die Bilanz von Amazon 2017 aus dem Amazon Case Study Course von CFI. Wie du sehen wirst, es beginnt mit dem Umlaufvermögen, dann langfristige Vermögenswerte, und Gesamtvermögen. Darunter befinden sich Verbindlichkeiten und Eigenkapital, darunter kurzfristige Verbindlichkeiten, langfristige Verbindlichkeiten, und schließlich das Eigenkapital.

Besuchen Sie die Investor-Relations-Website von Amazon, um die vollständige Bilanz und den Jahresbericht anzuzeigen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter! Sie können die Excel-Datei verwenden, um die Zahlen für jedes Unternehmen einzugeben und ein tieferes Verständnis für die Funktionsweise von Bilanzen zu erlangen.

BilanzvorlageDiese Bilanzvorlage bietet Ihnen eine Grundlage für die Erstellung des Jahresabschlusses Ihres eigenen Unternehmens, der die Bilanzsumme, Verbindlichkeiten und Eigenkapital. Die Bilanz basiert auf der Grundgleichung:Aktiva =Passiva + Eigenkapital Mit dieser Vorlage Sie können Werbebuchungen unter ea . hinzufügen und entfernen

BilanzvorlageDiese Bilanzvorlage bietet Ihnen eine Grundlage für die Erstellung des Jahresabschlusses Ihres eigenen Unternehmens, der die Bilanzsumme, Verbindlichkeiten und Eigenkapital. Die Bilanz basiert auf der Grundgleichung:Aktiva =Passiva + Eigenkapital Mit dieser Vorlage Sie können Werbebuchungen unter ea . hinzufügen und entfernen

Wie die Bilanz aufgebaut ist

Bilanzen, wie alle Jahresabschlüsse, geringfügige Unterschiede zwischen Organisationen und Branchen aufweisen. Jedoch, Es gibt mehrere „Eimer“ und Einzelposten, die fast immer in gemeinsamen Bilanzen enthalten sind. Wir gehen kurz auf häufig vorkommende Werbebuchungen unter Umlaufvermögen ein. Langfristige Vermögenswerte, Kurzfristige Verbindlichkeiten, Langfristige Verbindlichkeiten, und Eigenkapital.

Lernen Sie die Grundlagen im kostenlosen Kurs „Buchhaltungsgrundlagen“ von CFI.

Umlaufvermögen

Zahlungsmittel und Zahlungsmitteläquivalente Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere, Bankakzepte

Das liquideste aller Vermögenswerte, Kasse, erscheint in der ersten Zeile der Bilanz. Zahlungsmitteläquivalente werden ebenfalls in diesem Posten zusammengefasst und umfassen Vermögenswerte mit einer kurzfristigen Laufzeit von weniger als drei Monaten oder Vermögenswerte, die das Unternehmen kurzfristig liquidieren kann, B. börsenfähige WertpapiereMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Das emittierende Unternehmen schafft diese Instrumente ausdrücklich zum Zwecke der Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. Unternehmen werden grundsätzlich in den Fußnoten zur Bilanz angeben, welche Äquivalente sie enthalten.

DebitorenbuchhaltungDie Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben

Dieses Konto enthält den Saldo aller noch auf Kredit befindlichen Verkaufserlöse, abzüglich etwaiger Wertberichtigungen für zweifelhafte Konten (was zu einem Aufwand für uneinbringliche Forderungen führt). Wenn Unternehmen Forderungen aus Lieferungen und Leistungen eintreiben, dieses Konto verringert sich, und Bargeld erhöht sich um den gleichen Betrag.

InventarInventoryInventory ist ein Girokonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a

Das Inventar umfasst Mengen für Rohstoffe, unfertige Waren, und Fertigware. Das Unternehmen verwendet dieses Konto, wenn es Warenverkäufe meldet, im Allgemeinen unter den Herstellungskosten der verkauften Waren in der Gewinn- und Verlustrechnung. Gewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn oder

Anlagevermögen

Anlage, Eigentum, und Ausrüstung (PP&E)PP&E (Eigenschaft, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst,

Eigentum, Anlage, und Ausrüstung (auch als PP&E bekannt) erfassen die Sachanlagen des Unternehmens. Der Posten wird abzüglich kumulierter Abschreibungen ausgewiesen. Einige Unternehmen gliedern ihre Sachanlagen nach den verschiedenen Arten von Vermögenswerten, wie Land, Gebäude, und verschiedene Arten von Ausrüstung. Alle Sachanlagen sind abschreibungsfähig, mit Ausnahme von Grundstücken.

Immaterielle VermögenswerteImmaterielle VermögenswerteNach IFRS, immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte ohne physische Substanz. Wie alle Vermögenswerte, immaterielle Vermögenswerte

Dieser Posten umfasst alle immateriellen Vermögenswerte des Unternehmens, die identifizierbar sein können oder nicht. Zu den identifizierbaren immateriellen Vermögenswerten gehören Patente, Lizenzen, und geheime Formeln. Nicht identifizierbare immaterielle Vermögenswerte umfassen Marken und Geschäfts- oder Firmenwerte.

Kurzfristige Verbindlichkeiten

Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind

Kreditorenbuchhaltung, oder AP, ist der Betrag, den ein Unternehmen seinen Lieferanten für auf Kredit gekaufte Artikel oder Dienstleistungen schuldet. Da das Unternehmen seinen AP auszahlt, sie verringert sich zusammen mit einer Verringerung des gleichen Betrags auf das Geldkonto.

Laufende Schulden/ SchuldscheindarlehenKurzfristige SchuldenIn einer Bilanz, kurzfristige Schulden sind Schulden, die innerhalb eines Jahres (12 Monate) oder weniger zu begleichen sind. Es ist als kurzfristige Verbindlichkeit aufgeführt und Teil von

Umfasst Nicht-AP-Verpflichtungen, die innerhalb eines Jahres oder innerhalb eines Betriebszyklus für das Unternehmen fällig sind (je nachdem, welcher Zeitraum am längsten ist). Schuldscheine können auch eine Langzeitversion haben, Dazu gehören Schuldverschreibungen mit einer Laufzeit von mehr als einem Jahr.

Kurzfristiger Anteil der langfristigen VerbindlichkeitenKurzfristiger Anteil der langfristigen VerbindlichkeitenDer kurzfristige Anteil der langfristigen Verbindlichkeiten ist der Teil der langfristigen Verbindlichkeiten, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von

Dieses Konto kann mit dem oben genannten Konto zusammengelegt werden oder nicht, Aktuelle Schulden. Auch wenn sie ähnlich erscheinen mögen, Der kurzfristige Teil der langfristigen Schulden ist insbesondere der innerhalb dieses Jahres fällige Teil einer Schuld, die eine Laufzeit von mehr als einem Jahr hat. Zum Beispiel, wenn ein Unternehmen einen Bankkredit aufnimmt, der in 5 Jahren abbezahlt werden soll, dieses Konto wird den im nächsten Jahr fälligen Teil dieses Darlehens enthalten.

Langfristige Verbindlichkeiten

Anleihen VerbindlichkeitenAnleihen Verbindlichkeiten werden generiert, wenn ein Unternehmen Anleihen ausgibt, um Barmittel zu generieren. Verbindlichkeiten aus Anleihen beziehen sich auf den amortisierten Betrag, den ein Emittent von Anleihen

Dieses Konto enthält den amortisierten Betrag aller Anleihen, die das Unternehmen ausgegeben hat.

Long-Term DebtDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

Dieses Konto enthält den Gesamtbetrag der langfristigen Schulden (ohne den kurzfristigen Anteil, wenn dieses Konto unter den kurzfristigen Verbindlichkeiten vorhanden ist). Dieses Konto wird aus dem Schuldenplan abgeleitet. Schuldenplan Ein Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme, in dem alle ausstehenden Schulden des Unternehmens aufgeführt sind, der Zinsaufwand, und die Kapitalrückzahlung für jede Periode.

Eigenkapital

AktienkapitalAktienkapitalAktienkapital (Aktionärskapital, Eigenkapital, eingebrachtes Kapital, oder eingezahltes Kapital) ist der Betrag, der von den

Dies ist der Wert der Gelder, die Aktionäre in das Unternehmen investiert haben. Bei der Gründung eines Unternehmens wird Aktionäre werden in der Regel in bar investieren. Zum Beispiel, Ein Investor gründet ein Unternehmen und setzt ihm 10 Millionen Dollar ein. Bargeld (ein Vermögenswert) steigt um 10 Millionen US-Dollar, und das Aktienkapital (ein Eigenkapitalkonto) steigt um 10 Millionen US-Dollar, Bilanz ausgleichen.

Gewinnrücklagen

Dies ist der Gesamtbetrag des Nettoeinkommens, den das Unternehmen behalten möchte. Jede Periode, Ein Unternehmen kann aus seinem Nettoeinkommen Dividenden ausschütten. Ein verbleibender (oder darüber hinausgehender) Betrag wird den Gewinnrücklagen hinzugefügt (von diesen abgezogen).

Wie wird die Bilanz in der Finanzmodellierung verwendet?

Diese Erklärung ist eine großartige Möglichkeit, die Finanzlage eines Unternehmens zu analysierenAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen, . Ein Analyst kann im Allgemeinen die Bilanz verwenden, um viele Finanzkennzahlen zu berechnenLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage, mit der Sie feststellen können, wie gut ein Unternehmen abschneidet, wie liquide oder solvent ein Unternehmen ist, und wie effizient es ist.

Änderungen der Bilanzkonten werden auch zur Berechnung des Cashflows in der Cashflow-Rechnung verwendetCashflow StatementEine Cashflow-Rechnung enthält Informationen darüber, wie viel Cash ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Zum Beispiel:eine positive Pflanzenveränderung, Eigentum, und Ausrüstung entspricht den Investitionen abzüglich des Abschreibungsaufwands. Ist der Abschreibungsaufwand bekannt, Investitionen können berechnet und als Mittelabfluss im Cashflow aus Investitionen in der Kapitalflussrechnung berücksichtigt werden.

Screenshot aus dem Finanzanalysekurs von CFI.

Bedeutung der Bilanz

Die Bilanz ist aus vielen Gründen ein sehr wichtiger Finanzbericht. Es kann allein und in Verbindung mit anderen Aussagen wie der Gewinn- und Verlustrechnung und der Kapitalflussrechnung betrachtet werden, um ein vollständiges Bild der Gesundheit eines Unternehmens zu erhalten.

Vier wichtige Finanzielle Leistungskennzahlen enthalten:

- Liquidität – Der Vergleich des Umlaufvermögens eines Unternehmens mit seinen kurzfristigen Verbindlichkeiten vermittelt ein Bild der Liquidität. Das Umlaufvermögen sollte größer sein als die kurzfristigen Schulden, damit das Unternehmen seinen kurzfristigen Verpflichtungen nachkommen kann. Die aktuelle RatioCurrent Ratio-FormelDie aktuelle Ratio-Formel lautet =Umlaufvermögen / kurzfristige Verbindlichkeiten. Das aktuelle Verhältnis, auch als Working-Capital-Quote bekannt, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig sind. Die Kennzahl berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem gesamten kurzfristigen Fremdkapital. Es zeigt die finanzielle Gesundheit eines Unternehmens und Quick RatioQuick RatioThe Quick Ratio, auch als Säuretest bekannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit Vermögenswerten zu begleichen, die leicht in Bargeld umgewandelt werden können, sind Beispiele für Liquiditätskennzahlen.

- Hebelkraft – Ein Blick auf die Finanzierung eines Unternehmens zeigt, wie viel Leverage es hat, die wiederum angibt, wie viel finanzielles Risiko das Unternehmen eingeht. Vergleich von Fremdkapital mit EigenkapitalFinanceDie Finanzartikel von CFI sind als Leitfaden für das Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! und Verschuldung zum Gesamtkapital sind gängige Methoden zur Bewertung der Verschuldung in der Bilanz.

- Effizienz – Unter Verwendung der Gewinn- und Verlustrechnung in Verbindung mit der Bilanz, Es ist möglich zu beurteilen, wie effizient ein Unternehmen seine Vermögenswerte einsetzt. Zum Beispiel, Die Division des Umsatzes durch die durchschnittliche Bilanzsumme ergibt die Asset Turnover Ratio (Fixed Asset Turnover) (FAT) ist eine Effizienzkennzahl, die angibt, wie gut bzw. Dieses Verhältnis teilt den Nettoumsatz in das Nettoanlagevermögen, über einen jährlichen Zeitraum. Das Nettoanlagevermögen umfasst den Betrag der Immobilien, Pflanze, Anlage, und Ausrüstung abzüglich kumulierter Abschreibungen, um anzuzeigen, wie effizient das Unternehmen Vermögenswerte in Einnahmen umwandelt. Zusätzlich, der Working-Capital-ZyklusWorking-Capital-ZyklusDer Working-Capital-Zyklus für ein Unternehmen ist die Zeitdauer, die benötigt wird, um das gesamte Nettoumlaufvermögen umzuwandeln (das Umlaufvermögen abzüglich des Umlaufvermögens zeigt an, wie gut ein Unternehmen seine Liquidität kurzfristig verwaltet.

- Renditen – Anhand der Bilanz lässt sich beurteilen, wie gut ein Unternehmen Rendite erwirtschaftet. Zum Beispiel, Division des Nettogewinns durch das Eigenkapital ergibt Return on EquityReturn on Equity (ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die Jahresrendite (Nettogewinn) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals ( dh 12%). Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird. (ROGEN), und das Dividieren des Nettoeinkommens durch das Gesamtvermögen ergibt Return on AssetsReturn on Assets &ROA FormulaROA Formula. Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst. (ROA), und die Division des Nettoeinkommens durch Schulden plus Eigenkapital ergibt die Rendite des investierten KapitalsDie Rendite des investierten KapitalsDie Rendite des investierten Kapitals - ROIC - ist ein Rentabilitäts- oder Leistungsmaß für die Rendite derjenigen, die Kapital bereitstellen, nämlich, die Anleihegläubiger und Aktionäre des Unternehmens. Der ROIC eines Unternehmens wird oft mit seinem WACC verglichen, um festzustellen, ob das Unternehmen Wert schafft oder vernichtet. (ROISCH).

Alle oben genannten Kennzahlen und Kennzahlen werden im Finanzanalysekurs von CFI ausführlich behandelt.

Video-Erklärung der Bilanz

Im Folgenden finden Sie ein Video, das die in diesem Leitfaden beschriebenen Schlüsselkonzepte und die wichtigsten Dinge, die Sie über eine Bilanz wissen müssen, kurz erläutert. die Elemente, aus denen es besteht, und warum es wichtig ist.

Wie im Video besprochen, Die gleichung Aktiva =Verbindlichkeiten + Eigenkapital muss immer zufrieden sein!

Erfahren Sie mehr über den Jahresabschluss

Um weiter zu lernen und Ihre Karriere als Finanzanalyst voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder

- Kurzfristige VerbindlichkeitenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig sind. Ein Unternehmen zeigt diese auf der

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

- Drei Bilanzmodell3 BilanzmodellEin 3-Rechnungsmodell verknüpft die Gewinn- und Verlustrechnung, Bilanz, und Kapitalflussrechnung in ein dynamisch verbundenes Finanzmodell. Beispiele, Handbuch

-

Was ist eine klassifizierte Bilanz?

Eine klassifizierte Bilanz kann eine wichtige Ressource für Ihr Unternehmen sein:Sie schlüsselt Vermögenswerte, Verbindlichkeiten und Eigenkapital auf Kategorien. Erfahren Sie, wie Sie mit unserer Anl

-

Ein Leitfaden für Anfänger zu den Arten von Verbindlichkeiten in einer Bilanz

Verbindlichkeiten sind Verbindlichkeiten gegenüber Anbietern. Aber wussten Sie, dass es verschiedene Arten von Verbindlichkeiten gibt? Wir erläutern aktuelle und langfristige Verbindlichkeiten und wie

Buchhaltung

- Was ist R1 &I1 in der Kreditauskunft?

- Wie hoch ist der Hauptsaldo eines Hypothekendarlehens?

- Wie man entscheidet, was eine starke Bilanz ist

- Was sind die wichtigsten Vermögenswerte und Forderungen in der Bilanz einer Geschäftsbank?

- Was sind Bilanzabgleiche?

- Was ist ein Kontostand?

- Was ist die Fed-Bilanz?

- Ein Blick in die Unternehmensbilanz

- Was ist der Nifty 50?

-

Was ist eine Bilanz aus Sicht eines Unternehmers?

Was ist eine Bilanz aus Sicht eines Unternehmers? Eine Bilanz ist eines der hilfreichsten Werkzeuge für einen Geschäftsinhaber, da sie die tatsächliche Gesundheit eines Unternehmens zeigt. Er ist einer der drei Jahresabschlüsse, die Ihnen zusammengen...

-

Bilanz vs. Gewinn- und Verlustrechnung:Was ist der Unterschied?

Bilanz vs. Gewinn- und Verlustrechnung:Was ist der Unterschied? Die Bilanz und die Gewinn- und Verlustrechnung heben verschiedene Aspekte der Finanzgeschichte Ihres Unternehmens hervor. Zusammen erzählen sie eine vollständigere Geschichte. Die Finanzlage Ihres Un...