Was ist eine klassifizierte Bilanz?

Eine klassifizierte Bilanz kann eine wichtige Ressource für Ihr Unternehmen sein:Sie schlüsselt Vermögenswerte, Verbindlichkeiten und Eigenkapital auf Kategorien. Erfahren Sie, wie Sie mit unserer Anleitung eine erstellen.

Eine klassifizierte Bilanz kann eine wichtige Ressource für Ihr Unternehmen sein:Sie schlüsselt Vermögenswerte, Verbindlichkeiten und Eigenkapital auf Kategorien. Erfahren Sie, wie Sie mit unserer Anleitung eine erstellen. Eine Bilanz ist ein Finanzbericht, der die gesamten Vermögenswerte, Verbindlichkeiten und das Eigenkapital Ihres Unternehmens zu einem bestimmten Zeitpunkt anzeigt.

Kleinere Unternehmen verwenden normalerweise eine nicht klassifizierte Bilanz, aber wenn Sie nach einem Bericht suchen, der dieselben Daten in einem detaillierteren Format bereitstellt, sollten Sie eine klassifizierte Bilanz erstellen.

Bei den meisten Buchhaltungssoftwareanwendungen können Sie auswählen, welche Art von Bilanz Sie erstellen möchten. Wenn Sie jedoch mehrere Vermögenswerte oder Verbindlichkeiten haben, die Sie ordnungsgemäß nachverfolgen müssen, möchten Sie möglicherweise die nicht klassifizierte Bilanz ganz überspringen.

Überblick:Was ist eine klassifizierte Bilanz?

Eine klassifizierte Bilanz zeigt die gleichen Vermögenswerte, Verbindlichkeiten und Eigenkapitalsummen wie ihr nicht klassifiziertes Gegenstück, tut dies jedoch detaillierter und klassifiziert sie in verschiedene Kategorien, anstatt sie einfach im Standard-Bilanzformat aufzuführen.

Die verwendeten Klassifizierungen variieren je nach Art des Unternehmens, das Sie besitzen, und es gibt nicht die eine Möglichkeit, eine klassifizierte Bilanz richtig zu formatieren. Die folgende Tabelle listet gängige Bilanzklassifikationen und Beispiele der Bilanzkonten auf, die in jeder Klassifikation enthalten sind.

| Bilanzklassifikationen | Beispiele |

|---|---|

| Umlaufvermögen | Bargeld, Forderungen, Inventar, kurzfristige Investitionen |

| Langfristige Vermögenswerte | Fremdinvestitionen |

| Anlagevermögen | Grundstücke, Ausrüstung, Mobiliar und Einrichtungsgegenstände, kumulierte Abschreibungen |

| Immaterielle Vermögenswerte | Goodwill, Warenzeichen, Urheberrechte, kumulierte Abschreibungen |

| Kurzfristige Verbindlichkeiten | Verbindlichkeiten aus Lieferungen und Leistungen, Steuerverbindlichkeiten, kurzfristiger Anteil von Darlehensverbindlichkeiten, aufgelaufene Ausgaben |

| Langfristige Verbindlichkeiten | Darlehensverbindlichkeiten (teilweise fällig mehr als ein Jahr ab aktuellem Datum), Steuerschulden, Hypothekenverbindlichkeiten, Bankdarlehen |

| Eigenkapital | Eigentümerkapital, einbehaltene Gewinne, zusätzlich gezahlte Beiträge |

Wie Ihre nicht klassifizierte Bilanz müssen die Gesamtsummen dieser Klassifikationen der unten aufgeführten Bilanzgleichung folgen.

Klassifizierte Bilanz vs. Bilanz:Was ist der Unterschied?

Sowohl eine nicht klassifizierte als auch eine klassifizierte Bilanz enthalten Vermögenswerte, Verbindlichkeiten und Eigenkapitalsalden, aber eine nicht klassifizierte Bilanz klassifiziert keine Beträge; es listet sie einfach unter ihren jeweiligen Kategorien auf. Diese einfachen Bilanzen werden häufig von kleineren Unternehmen oder intern nur zu Informationszwecken verwendet.

ABC Pet Supplies

Unklassifizierte Bilanz

31.12.2019

| Assets | |

| Bargeld | 60.000 |

| Forderungen | 23.500 |

| Ausstattung &Einrichtung | 17.200 |

| Gesamtvermögen | 100.700 |

| Verbindlichkeiten | |

| Verbindlichkeiten | 4.100 |

| Hypothekenzahlung | 55.000 |

| Sonstige Verbindlichkeiten | 1.700 |

| Gesamtverbindlichkeiten | 60.800 |

| Eigenkapital | |

| Eigenkapital | 31.000 |

| Gewinnvortrag | 8.900 |

| Gesamteigenkapital | 39.900 |

| Gesamtverbindlichkeiten und Eigenkapital | 100.700 |

Während einige der Unterschiede zwischen nicht klassifizierten und klassifizierten Bilanzen in der Formatierung liegen, sind klassifizierte Bilanzen so konzipiert, dass sie Details anzeigen.

In der obigen Bilanz sind beispielsweise Geräte und Einrichtungsgegenstände zusammen unter Vermögenswerten in Höhe von 17.200 USD aufgeführt. In der klassifizierten Bilanz unten werden Geräte und Möbel separat unter einer Anlagekategorie aufgeführt, anstatt nur als Vermögenswerte aufgeführt zu werden.

Diese Klassifizierung ist besonders wichtig für Investoren und Gläubiger außerhalb des Unternehmens, die im Allgemeinen auf eine klassifizierte Bilanz schauen, um fundierte Entscheidungen über Investitionen oder Kreditgenehmigungen zu treffen.

ABC Heimtierbedarf

Geheimbilanz

31.12.2019

| Assets | |

| Umlaufvermögen | |

| Bargeld | 60.000 |

| Forderungen | 23.500 |

| Gesamtes Umlaufvermögen | 83.500 |

| Anlagevermögen | |

| Ausrüstung | 11.200 |

| Möbel | 6.000 |

| Anlagevermögen insgesamt | 17.200 |

| Gesamtvermögen | 100.700 |

| Verbindlichkeiten und Eigenkapital | |

| Kurzfristige Verbindlichkeiten | |

| Verbindlichkeiten | 4.100 |

| Sonstige Verbindlichkeiten | 1.700 |

| Summe der laufenden Verbindlichkeiten | 5.800 |

| Langfristige Verbindlichkeiten | |

| Zu zahlende Hypothek | 55.000 |

| Langfristige Verbindlichkeiten insgesamt | 55.000 |

| Gesamtverbindlichkeiten | 60.800 |

| Eigenkapital | |

| Hauptstadt | 31.000 |

| Einbehaltene Gewinne | 8.900 |

| Gesamteigenkapital | 39.900 |

| Gesamtverbindlichkeiten und Eigenkapital | 100.700 |

Wenn Sie sich das Beispiel der klassifizierten Bilanz ansehen, sehen Sie dieselben Summen von Vermögenswerten und Verbindlichkeiten wie in der nicht klassifizierten Bilanz, mit dem Unterschied, dass die Vermögenswerte und Verbindlichkeiten weiter in eine bestimmte Art von Vermögenswerten oder Verbindlichkeiten unterteilt sind. P>

Was ist die Bilanzgleichung?

Als Buchhalter oder Buchhalter haben Sie unter anderem die Buchhaltungsgleichung gelernt, die lautet:

Vermögen =Verbindlichkeiten + Eigenkapital

Sowohl eine klassifizierte als auch eine nicht klassifizierte Bilanz müssen dieser Formel entsprechen, egal wie einfach oder komplex die Bilanz ist.

Wie man die Buchhaltungsgleichung mit einer klassifizierten Bilanz verwendet

Die Verwendung der Rechnungslegungsgleichung mit einer klassifizierten Bilanz ist ein einfacher Prozess. Zuerst müssen Sie Ihre Assets richtig identifizieren und eingeben und sie den richtigen Kategorien zuweisen.

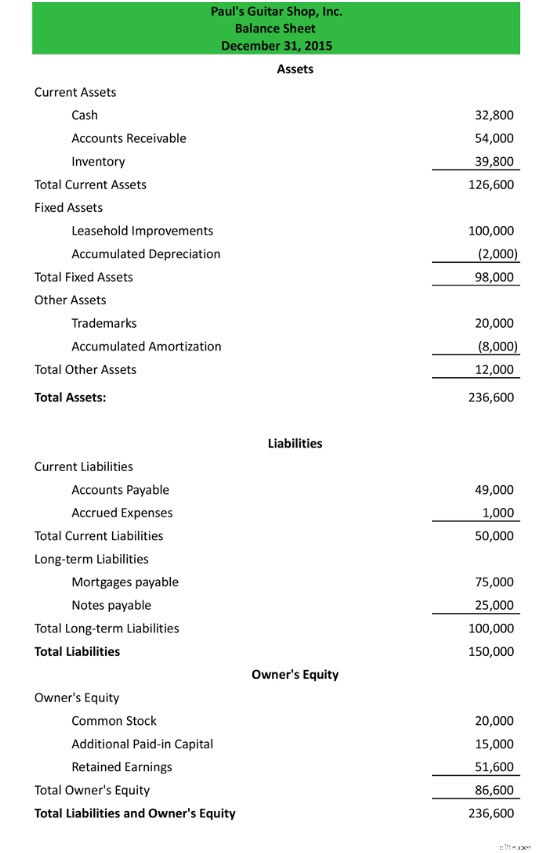

Wenn Sie sich die klassifizierte Bilanz unten ansehen, werden Sie feststellen, dass die Liste des Umlaufvermögens für Paul’s Guitar Shop in drei verschiedene Kategorien eingeteilt wurde:Gesamtes Umlaufvermögen, Gesamtes Anlagevermögen und Gesamtes sonstiges Vermögen.

Die Liste „Umlaufvermögen“ enthält alle Vermögenswerte, die ein Ablaufdatum von weniger als einem Jahr haben. Die Kategorie „Anlagevermögen“ listet Gegenstände wie Grundstücke oder Gebäude auf, während Vermögenswerte, die nicht in typische Kategorien passen, in der Kategorie „Sonstige Vermögenswerte“ platziert werden.

Das gleiche Prinzip gilt für den Abschnitt „Verbindlichkeiten“, in dem Sie alle aktuellen sowie langfristigen Verbindlichkeiten wie Hypotheken und andere Darlehen auflisten.

Sobald die Informationen in die richtigen Kategorien eingegeben wurden, fügen Sie jede Kategorie oder Klassifikation einzeln hinzu. Wenn dies abgeschlossen ist, müssen Sie alle Zwischensummen addieren, um zu Ihrem Gesamtvermögen zu gelangen, das 236.600 $ beträgt.

Wenn die Vermögenswerte vollständig sind, gehen Sie zu Ihren Verbindlichkeiten über. Bilanzverbindlichkeiten wurden wie Vermögenswerte in kurzfristige Verbindlichkeiten und langfristige Verbindlichkeiten kategorisiert. Sobald Ihre Salden den richtigen Kategorien hinzugefügt wurden, addieren Sie die Zwischensummen, um Ihre Gesamtverbindlichkeiten zu erhalten, die 150.000 $ betragen.

Im letzten Abschnitt Ihrer Bilanz, dem Eigenkapital, platzieren Sie alle Aktienwerte, einbehaltene Gewinne sowie zusätzliches Kapital, das Sie oder einer Ihrer Aktionäre möglicherweise in das Unternehmen eingebracht haben. Das Eigenkapital Ihres Eigentümers beträgt 86.600 $.

Haben wir die Bilanzierungsgleichung richtig befolgt? Lassen Sie uns die Summen nach der Formel der Buchhaltungsgleichung addieren:

Vermögen =Verbindlichkeiten + Eigenkapital

Die Rechnung mit unseren Zahlen sieht also so aus:

236.000 $ (Vermögenswerte) =150.000 $ (Verbindlichkeiten) + 86.600 $ (Eigenkapital)

Unsere Bilanz folgt der Bilanzgleichung und ist ausgeglichen.

Klassifizierte Bilanzen sind eine nützliche Ressource für Ihr Unternehmen

Die Bilanz soll zeigen, was ein Unternehmen besitzt, was es schuldet und was in das Unternehmen investiert wurde. Sie ist wie die Gewinn- und Verlustrechnung und die Kapitalflussrechnung einer der drei Hauptabschlüsse.

Die klassifizierte Bilanz geht noch einen Schritt weiter, indem sie Ihre drei Hauptkomponenten in kleinere Kategorien oder Klassifikationen einteilt, um zusätzliche Finanzinformationen über Ihr Unternehmen bereitzustellen. Einst hauptsächlich von größeren Unternehmen genutzt, können auch Kleinunternehmer von der Führung einer klassifizierten Bilanz profitieren.

-

Wie man eine Bilanz liest

Haben Sie schon einmal ein EKG oder einen Echotest gemacht? Es zeigt den Status Ihrer kardiovaskulären Gesundheit an. Der Vergleich mag zu weit hergeholt erscheinen, aber in Wahrheit eine Bilanz hat e

-

Was ist eine Bilanz aus Sicht eines Unternehmers?

Eine Bilanz ist eines der hilfreichsten Werkzeuge für einen Geschäftsinhaber, da sie die tatsächliche Gesundheit eines Unternehmens zeigt. Er ist einer der drei Jahresabschlüsse, die Ihnen zusammengen

Buchhaltung

- Was ist Kreditkapitalisierung?

- Was ist ein Konto mit nicht eingezogenem Saldo?

- So finden Sie Bargeld in einer Bilanz

- Wie man entscheidet, was eine starke Bilanz ist

- GAAP-Regeln zum Bilanzformat

- Unterschied zwischen einer klassifizierten und einer nicht klassifizierten Bilanz

- Wie werden Vorzugsaktien in der Bilanz klassifiziert?

- Was ist ein Freizügigkeitskontostand?

- Was ist ein Hypothekendarlehen mit hohem Saldo?

-

Was sind Gewinnrücklagen?

Was sind Gewinnrücklagen? Retained Earnings (RE) sind der kumulierte Teil des Gewinns eines Unternehmens, der nicht als Dividende an die Aktionäre ausgeschüttet wird, sondern für die Reinvestition in das Unternehmen reserviert...

-

Was ist ein Testguthaben?

Was ist ein Testguthaben? Ein Probesaldo ist ein Bericht, der die Salden aller Hauptbuchkonten eines Unternehmens zu einem bestimmten Zeitpunkt auflistet. Die Konten, die auf einem Probesaldo widergespiegelt werden, beziehen s...