Ein Leitfaden für kleine Unternehmen zur Kapitalbudgetierung

Eine Kapitalbudgetierung ist notwendig, um sicherzustellen, dass Ihre neuen Kapitalausgaben mehr einbringen als ihre Opportunitätskosten. Der Aufstieg zeigt Ihnen, welche Methoden am besten funktionieren.

Eine Kapitalbudgetierung ist notwendig, um sicherzustellen, dass Ihre neuen Kapitalausgaben mehr einbringen als ihre Opportunitätskosten. Der Aufstieg zeigt Ihnen, welche Methoden am besten funktionieren. Ich habe oft gesagt, dass es nur einen Weg gibt, Buchhaltung interessant zu machen:wenn es sich um Finanzen handelt.

In der Buchhaltung werden Geldabflüsse für den Kauf großer Vermögenswerte als Investitionsausgaben bezeichnet. Viele Geschäftsinhaber entscheiden vor dem Kauf, ob sie die Schulden für den Kauf bedienen können und ob sie denken, dass sie ein gutes Geschäft machen.

Wenn wir die Finanzierung in die Gleichung einbeziehen, erhalten wir eine Kapitalbudgetierung. In diesem Artikel gehen wir auf die am häufigsten verwendeten Methoden für die Kapitalbudgetierung und einige Best Practices ein, die Sie berücksichtigen sollten, wenn Sie das nächste Mal Investitionen tätigen müssen.

Überblick:Was ist Kapitalbudgetierung?

Die meisten Geschäftsinhaber sind mit einem typischen Geschäftsbudget vertraut. Sie prognostizieren die Einnahmen für das Jahr und führen die Betriebsausgaben auf, die erforderlich sind, um diese Zahl zu erreichen.

Die Kapitalbudgetanalyse wird für spezifischere Fälle durchgeführt, in denen Sie große Investitionen budgetieren müssen, z. B. den Kauf neuer Geräte oder einer neuen Warenlinie.

Entscheidungen zur Kapitalbudgetierung basieren nicht nur darauf, ob die Kapitalinvestition rentabel ist, sondern darauf, ob sie rentabler ist als die Opportunitätskosten der Investition zum jetzigen Zeitpunkt.

Arten von Kapitalbudgetierungsmethoden

Die ersten drei Kapitalbudgetierungsmethoden, die wir besprechen werden, bauen aufeinander auf und können nacheinander verwendet werden. Wir verwenden dasselbe Beispielprojekt und sehen uns an, wie Sie mit jedem der drei Typen ein Kapitalbudget dafür erstellen.

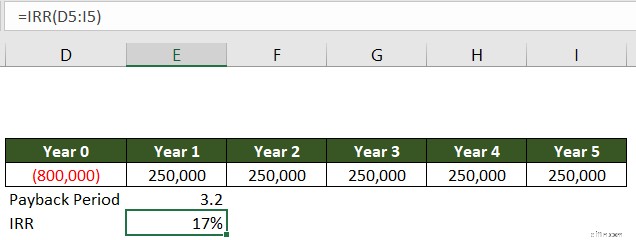

Mike’s Marvelous Merry-Go-Rounds erwägt den Kauf seines 12. Karussells, um es in einem Park zu installieren. Die Anschaffung des neuen Karussells wird 800.000 $ kosten und einen jährlichen Cashflow von 250.000 $ generieren.

Typ 1:Amortisationszeit

Die Amortisationszeit einer Investition ist die Zeit, die benötigt wird, um den anfänglichen Geldabfluss zurückzuerhalten. Die Amortisationszeitmethode wird normalerweise von Start-ups und schnell wachsenden Unternehmen verwendet.

Sie müssen wissen, wie lange es dauern wird, das für eine Investition bereitgestellte Geld wieder hereinzuholen, damit sie dieses Geld in neue Investitionen investieren können. Mikes Zeithorizont für diese Investition beträgt fünf Jahre. Wenn die Amortisationszeit also kürzer ist, besteht sie diesen Test.

In diesem Beispiel ist der Cashflow jedes Jahr gleich, daher ist die Formel 800.000 / 250.000 einfach. Berechnen Sie bei ungleichmäßigen Cashflows die Cashflows nach jedem Jahr, bis Sie die richtige Zahl erhalten.

Die Amortisationsentscheidungsregel weist Mike an, mit der nächsten Methode fortzufahren, da die Amortisationszeit von 3,2 Jahren kürzer ist als sein 5-Jahres-Horizont.

Typ 2:Interner Zinsfuß (IRR)

Das Problem bei der alleinigen Verwendung der Amortisationszeit besteht darin, dass Sie den Zeitwert des Geldes nicht berücksichtigen. Das Prinzip des Zeitwerts des Geldes besagt, dass ein Dollar heute mehr wert ist als ein Dollar in der Zukunft. Wieso den? Weil Sie diesen Dollar heute investieren können, um später mehr Geld zu haben.

Die interne Rendite zeigt uns die durchschnittliche jährliche Rendite des Projekts. Diese Zahl kann sicherstellen, dass das Projekt den Zeitwerttest besteht.

Für Mikes Projekt beträgt der IRR 17 %. Vergleichen Sie diese Zahl mit einer Hurdle Rate, die so genannt wird, weil der IRR sie „hürden“ muss, damit das Projekt den Test besteht. Eine normale Hurdle Rate liegt bei etwa 12–15 %, also besteht Mikes Projekt den Test.

Typ 3:Kapitalwert (NPV)

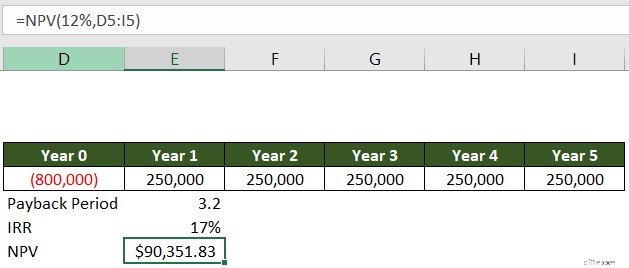

Wir gehen noch einen Schritt weiter und berechnen den Barwert des Projekts. Der NPV diskontiert Cashflows mit der gleichen Hurd Rate, mit der wir den IRR verglichen haben. Er zeigt den Gesamtwert des Projekts nach allen Real- und Opportunitätskosten, die durch den Abzinsungssatz dargestellt werden.

Der Kapitalwert für das neue Karussell beträgt bei Verwendung von 12 % als Abzinsungssatz respektable 90.351,83 $. Mike kann seine Investition in dem Wissen tätigen, dass prognostizierte Cashflows eine mehr als ausreichende Rendite bieten.

Best Practices für die Kapitalbudgetierung

Nachdem Sie nun wissen, wie der Kapitalbudgetierungsprozess funktioniert, sind hier einige Best Practices, die Sie sich merken sollten.

1. Opportunitätskosten verstehen

Das Rückgrat aller Finanzen ist das Verständnis der Opportunitätskosten. Jede Investition, die Sie tätigen, muss mit dem verglichen werden, was Sie hätten verdienen können, wenn dieses Geld anderweitig verwendet worden wäre.

Das bedeutet nicht, dass Sie sich über die Preisunterschiede zwischen zwei Marken von Druckerpapier ärgern sollten. Wenn Sie jedoch große Investitionen tätigen, denken Sie immer an die Opportunitätskosten.

2. Schießen Sie nicht aus der Hüfte

Das ständige Streben nach Wachstum um seiner selbst willen wird Sie wahrscheinlich ins Armenhaus führen. Ebenso ist das Treffen reflexartiger Entscheidungen über Ausgaben, die Ihr Unternehmen zum Erfolg oder zum Scheitern bringen können, ein Rezept für kostspielige Fehler.

Analysieren Sie alle großen Investitionen sorgfältig auf Projekteinnahmen, -ausgaben und -cashflow, um festzustellen, ob das Projekt sinnvoll ist.

3. Führen Sie immer Autopsien durch

Als ich in der Bankenwelt arbeitete, analysierten wir große Deals im Nachhinein in einem Prozess namens Autopsie. Unabhängig davon, ob der Deal geklappt hat oder nicht, wollten wir wissen, was dieses Ergebnis verursacht hat und wie es im Vergleich zu unseren Prognosen abschneidet.

Erwägen Sie, eine Kostenkategorie oder Abteilung in Ihrer Buchhaltungssoftware hinzuzufügen und die tatsächlichen Cashflows im Zusammenhang mit der neuen Investition zu verfolgen. Dies ist eine einfache Änderung in der Buchhaltung, mit der Sie Ihre prognostizierten Zahlen mit der Realität vergleichen und beim nächsten Mal bessere Prognosen erstellen können.

4. Erwägen Sie die Verwendung einer Analyse des wirtschaftlichen Mehrwerts (EVA)

Abschlüsse, die nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) erstellt wurden, berücksichtigen bei der Berechnung des Nettogewinns keine Opportunitätskosten. Es gibt einen alternativen Ansatz namens Economic Value Added (EVA), der diese Kosten beinhaltet.

Die Formel lautet:

NOPAT - Investiertes Kapital x WACC =EVA

Wir werden jeden Begriff einzeln durchgehen und erklären, wofür die Akronyme stehen.

Der Nettobetriebsgewinn nach Steuern (NOPAT) ist Ihr Betriebsgewinn abzüglich gezahlter Steuern. Es ist eine Möglichkeit, andere Einnahmen und Ausgaben aus der Berechnung zu entfernen und sich auf den Betrieb zu konzentrieren.

Das investierte Kapital wird in der Regel als Gesamtvermögen – kurzfristige Verbindlichkeiten berechnet. Das Kapital umfasst das gesamte Eigenkapital und die langfristigen Schulden, die zur Finanzierung des Unternehmens verwendet werden.

Die gewichteten durchschnittlichen Kapitalkosten (WACC) sind der gewichtete Durchschnittssatz für Fremd- und Eigenkapital. Verwenden Sie die Zinskosten für Schulden und die im obigen Abschnitt NPV festgelegte Hurdle Rate, um den Zinssatz zu berechnen.

Die EVA-Formel ist effektiv ein NPV für das gesamte Unternehmen. Es diskontiert das Einkommen des Unternehmens mit den Opportunitätskosten der Investition von Eigentümern und Gläubigern. Die jährliche Anwendung dieser Analyse auf Ihr Unternehmen bei der Budgetierung für das nächste Jahr kann Ihnen dabei helfen, in die richtige Richtung zu weisen.

Budget wie die Bourgeoisie

Jetzt sind Sie bereit, Ihre Tabellenkalkulationen zu zücken und eine Reihe von Finanzakronymen zu berechnen, wenn Sie das nächste Mal auf eine große Investitionsmöglichkeit stoßen. Seien Sie bei Ihren Schätzungen konservativ, vergessen Sie die Opportunitätskosten nicht und denken Sie daran, Ihre Prognosen im Nachhinein zu obduzieren.

-

Ein Leitfaden für kleine Unternehmen zu abrechenbaren Stunden

Für Berater, Auftragnehmer und professionelle Dienstleistungsunternehmen sind abrechenbare Stunden die Haupteinnahmequelle. Erfahren Sie, was abrechenbare und nicht abrechenbare Stunden sind und wie S

-

Ein Leitfaden für kleine Unternehmen zum Spot-Factoring

Factoring ist der Verkauf aller ausstehenden Rechnungen an einen Factor, während Kassa-Factoring der Verkauf einer einzelnen Rechnung ist wie benötigt. Erfahren Sie, ob Kassa-Factoring eine gute Lösun

Buchhaltung

- So berechnen Sie das Betriebskapital:Ein Leitfaden für kleine Unternehmen 2022

- Ein Leitfaden für T-Accounts:Small Business Accounting

- Fertigungsgemeinkosten:Ein Leitfaden für kleine Unternehmen

- Kontenplan:Ein Leitfaden für kleine Unternehmen

- Bruttomargenverhältnis:Ein Leitfaden für kleine Unternehmen

- Ein Leitfaden für kleine Unternehmen zur Probebilanz

- Ein Leitfaden für kleine Unternehmen zur Verhältnisanalyse

- Ein Leitfaden für kleine Unternehmen zu flexiblen Budgets

- Ein Leitfaden für kleine Unternehmen zur Rentabilität

-

Finanzprognose:Ein Leitfaden für kleine Unternehmen

Finanzprognose:Ein Leitfaden für kleine Unternehmen Unternehmen verwenden Finanzprognosen, um die Auswirkungen potenzieller Entscheidungen zu untersuchen. Befolgen Sie diese acht Schritte, um eine Finanzprognose zu erstellen. Die Frage, die den Zorn j...

-

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung

Ein Leitfaden für kleine Unternehmen zur Kostenrechnung Die Kostenrechnung ist eine Art der Buchhaltung, die die genauen Kosten der Herstellung von Produkten ermittelt. Manager verwenden Kostenrechnungsinformationen, um die Rentabilität von Produktlinien z...