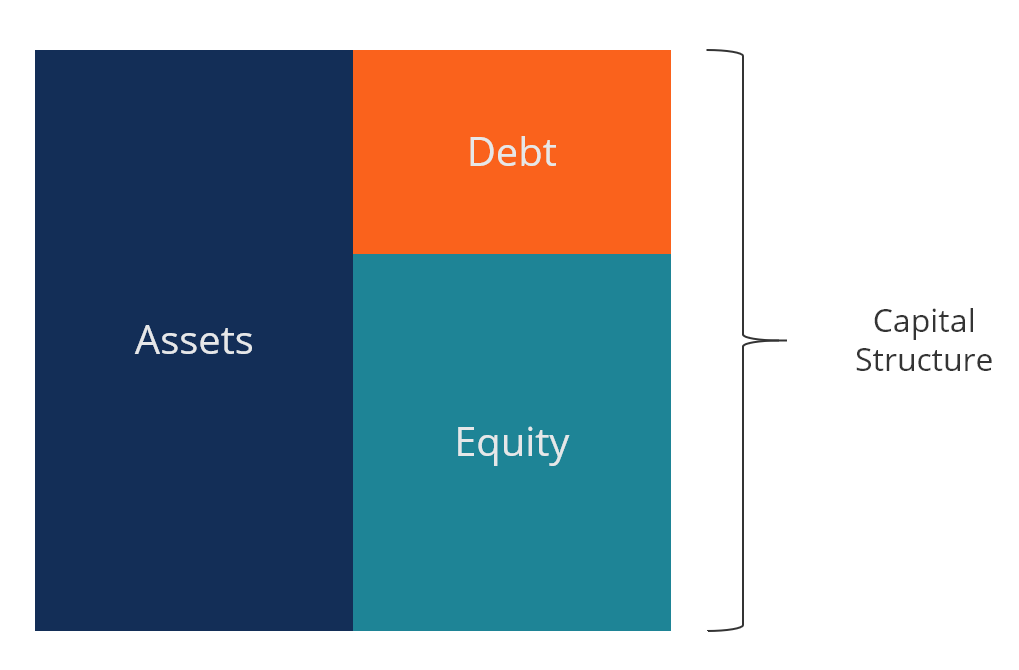

Was ist Kapitalstruktur?

Kapitalstruktur bezieht sich auf die Höhe der SchuldenMarktwert der SchuldenDer Marktwert der Schulden bezieht sich auf den Marktpreis, zu dem Investoren bereit wären, die Schulden eines Unternehmens zu kaufen, der vom Buchwert in der Bilanz abweicht. und/oder EquityEquity ValueDer Eigenkapitalwert kann als der den Aktionären zuzurechnende Gesamtwert des Unternehmens definiert werden. Um den Eigenkapitalwert zu berechnen, folgen Sie:dieser Leitfaden von CFI. von einem Unternehmen beschäftigt, um seine Geschäftstätigkeit zu finanzieren und seine Vermögenswerte zu finanzieren. Die Kapitalstruktur eines Unternehmens wird in der Regel als Schulden-zu-Eigenkapital ausgedrückt. Die Finanzartikel von CFI sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! oder Schulden-Kapital-Verhältnis.

Fremd- und Eigenkapital werden zur Finanzierung der Geschäftstätigkeit eines Unternehmens verwendet, KapitalausgabenSo berechnen Sie CapEx - FormelDieser Leitfaden zeigt, wie Sie CapEx berechnen, indem Sie die CapEx-Formel aus der Gewinn- und Verlustrechnung und der Bilanz für die Finanzmodellierung und -analyse ableiten., Akquisitionen, und andere Investitionen. Unternehmen müssen Kompromisse eingehen, wenn sie entscheiden, ob sie Fremd- oder Eigenkapital zur Finanzierung ihrer Geschäftstätigkeit verwenden. und Manager werden beides ausbalancieren, um die optimale Kapitalstruktur zu finden.

Bild aus dem CFI-Kurs Free Corporate Finance 101.

Optimale Kapitalstruktur

Die optimale Kapitalstruktur eines Unternehmens wird oft als der Anteil von Fremd- und Eigenkapital definiert, der zu den niedrigsten gewichteten durchschnittlichen Kapitalkosten führt (WACCWACCWACC ist der gewichtete durchschnittliche Kapitalkostensatz eines Unternehmens und stellt seine gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital dar). für die Firma. Diese technische Definition wird in der Praxis nicht immer verwendet, und Firmen haben oft eine strategische oder philosophische Vorstellung davon, was die ideale Struktur sein sollte.

Um die Struktur zu optimieren, ein Unternehmen kann entweder mehr Anleihen oder Eigenkapital begeben. Das neu erworbene Kapital kann zur Investition in neue Vermögenswerte oder zum Rückkauf von derzeit ausstehenden Schulden/Eigenkapital verwendet werden. als Form der Rekapitalisierung.

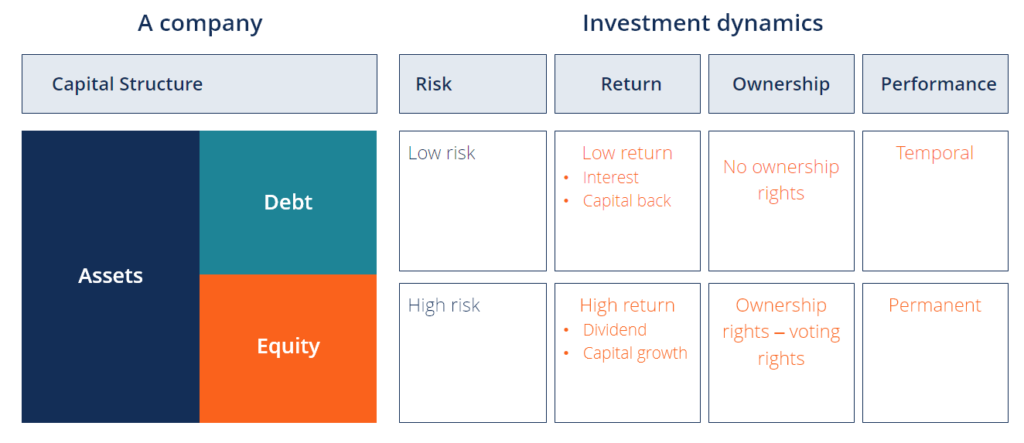

Dynamik von Fremd- und Eigenkapital

Im Folgenden wird die Dynamik zwischen Fremd- und Eigenkapital aus Sicht der Anleger und des Unternehmens veranschaulicht.

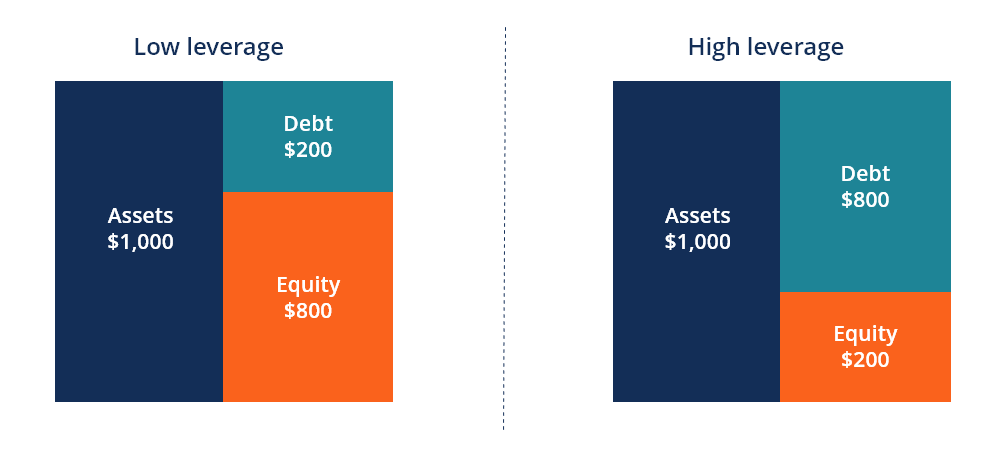

Anleiheinvestoren gehen weniger Risiko ein, da sie im Konkursfall den ersten Anspruch auf das Vermögen des Unternehmens haben Schulden. Aus diesem Grund, sie akzeptieren eine niedrigere Rendite und daher, Das Unternehmen hat niedrigere Kapitalkosten, wenn es Fremdkapital im Vergleich zu Eigenkapital begibt.

Aktieninvestoren gehen mehr Risiko ein, da sie den Restwert erst nach Rückzahlung der Fremdkapitalgeber erhalten. Als Gegenleistung für dieses Risiko Anleger erwarten eine höhere Rendite und deshalb, die impliziten Eigenkapitalkosten sind höher als die Fremdkapitalkosten.

Kapitalkosten

Die Gesamtkapitalkosten eines Unternehmens sind ein gewichteter Durchschnitt der Eigenkapital- und Fremdkapitalkosten. bekannt als der gewichtete durchschnittliche Kapitalkostensatz (WACC)WACCWACC ist der gewichtete durchschnittliche Kapitalkostensatz eines Unternehmens und stellt seine gemischten Kapitalkosten einschließlich Eigen- und Fremdkapital dar.

Die Formel ist gleich:

WACC =(E/V x Re) + ((D/V x Rd) x (1 – T))

Woher:

E =Marktwert des Eigenkapitals des Unternehmens (Marktkapitalisierung)

D =Marktwert der Schulden des Unternehmens

V =Gesamtwert des Kapitals (Eigenkapital plus Fremdkapital)

E/V =Eigenkapitalanteil am Kapital

D/V =Prozentsatz des Kapitals, der Schulden ist

Re =Eigenkapitalkosten (erforderliche Rendite)

Rd =Fremdkapitalkosten (Rendite bis zur Fälligkeit bestehender Schulden)

T =Steuersatz

Um mehr zu lernen, Schauen Sie sich den Kurs zur Unternehmensbewertung von CFI oder den KOSTENLOSEN Einführungskurs in die Unternehmensfinanzierung an.

Kapitalstruktur nach Branchen

Die Kapitalstrukturen können je nach Branche erheblich variieren. Zyklische Branchen wie BergbauMining Asset Valuation TechniquesDie wichtigsten Bergbaubewertungsmethoden in der Branche umfassen Preis-Netto-Inventarwert P/NAV, Preis zu Cashflow P/CF, Gesamtanschaffungskosten TAC sind oft nicht für Fremdkapital geeignet, da ihre Cashflow-Profile unvorhersehbar sein können und zu viel Unsicherheit über ihre Fähigkeit zur Rückzahlung der Schulden besteht.

Andere Branchen, wie Banken und Versicherungen, nutzen enorme Hebel und ihre Geschäftsmodelle erfordern hohe Schulden.

Private Unternehmen haben es möglicherweise schwerer, Fremdkapital vor Eigenkapital zu setzen, insbesondere kleine Unternehmen, die von ihren Eigentümern persönliche Garantien verlangen müssen.

So rekapitalisieren Sie ein Unternehmen

Ein Unternehmen, das beschließt, seine Kapitalstruktur durch eine Änderung der Mischung aus Fremd- und Eigenkapital zu optimieren, hat einige Möglichkeiten, diese Änderung zu bewirken.

Rekapitalisierungsmethoden umfassen:

- Anleihen begeben und Eigenkapital zurückkaufen

- Begeben Sie Anleihen und zahlen Sie eine hohe Dividende an Aktieninvestoren

- Eigenkapital ausgeben und Schulden zurückzahlen

Jede dieser drei Methoden kann eine effektive Methode zur Rekapitalisierung des Unternehmens sein.

Im ersten Ansatz, Das Unternehmen leiht sich Geld, indem es Anleihen begibt, und verwendet dann das gesamte Kapital, um Aktien von seinen Eigenkapitalgebern zurückzukaufen. Dies führt zu einer Erhöhung des Fremdkapitals und einer Verringerung des Eigenkapitals in der Bilanz.

Im zweiten Ansatz, das Unternehmen leiht sich Geld (d. h. Schulden ausgeben) und mit diesem Geld eine einmalige Sonderdividende zahlen, Dies hat zur Folge, dass der Wert des Eigenkapitals um den Wert der geteilten Anteile reduziert wird. Dies ist eine weitere Methode, um die Schulden zu erhöhen und das Eigenkapital zu reduzieren.

Im dritten Ansatz, die Firma geht in die entgegengesetzte Richtung und gibt Eigenkapital durch den Verkauf neuer Aktien aus, nimmt dann das Geld und verwendet es, um Schulden zu begleichen. Da Eigenkapital teurer ist als Fremdkapital, Dieser Ansatz ist nicht wünschenswert und wird oft nur dann durchgeführt, wenn ein Unternehmen überschuldet ist und dringend seine Schulden abbauen muss.

Kompromisse zwischen Fremd- und Eigenkapital

Es gibt viele Kompromisse, die Eigentümer und Manager von Unternehmen bei der Bestimmung ihrer Kapitalstruktur berücksichtigen müssen. Im Folgenden sind einige der Kompromisse aufgeführt, die berücksichtigt werden sollten.

Vor- und Nachteile von Eigenkapital:

- Keine Zinszahlungen

- Keine obligatorischen festen Zahlungen (Dividenden sind Ermessenssache)

- Keine Fälligkeitstermine (keine Kapitalrückzahlung)

- Besitzt und kontrolliert das Unternehmen

- Hat Stimmrecht (normalerweise)

- Hat hohe implizite Kapitalkosten

- Erwartet eine hohe Rendite (Dividenden und Kapitalzuwachs)

- Hat im Liquidationsfall letzten Anspruch auf das Firmenvermögen

- Bietet maximale betriebliche Flexibilität

Vor- und Nachteile von Schulden:

- Hat Zinszahlungen (normalerweise)

- Hat einen festen Tilgungsplan

- Hat im Liquidationsfall den ersten Anspruch auf das Firmenvermögen

- Erfordert Covenants und finanzielle Leistungskennzahlen, die eingehalten werden müssen

- Enthält Einschränkungen der betrieblichen Flexibilität

- Hat niedrigere Kosten als Eigenkapital

- Erwartet eine niedrigere Rendite als Eigenkapital

Video-Erklärung der Kapitalstruktur

Sehen Sie sich dieses kurze Video an, um die in diesem Handbuch behandelten Hauptkonzepte schnell zu verstehen. einschließlich der Definition der Kapitalstruktur, Was ist die optimale Kapitalstruktur, und die Berechnung der gewichteten durchschnittlichen Kapitalkosten (WACC).

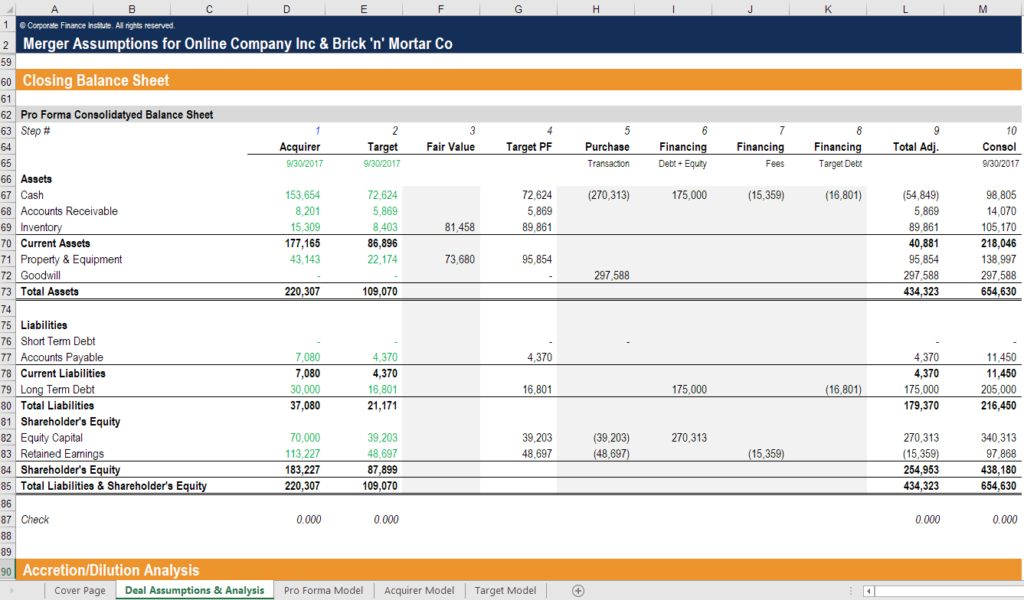

Kapitalstruktur bei Fusionen und Übernahmen (M&A)

Wenn Unternehmen Fusionen und Übernahmen durchführenMergers Acquisitions M&A-ProzessDieser Leitfaden führt Sie durch alle Schritte des M&A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden. In dieser Anleitung Wir skizzieren den Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Erwerbern (strategische vs. finanzielle Käufe), die Bedeutung von Synergien, und Transaktionskosten, Die Kapitalstruktur der zusammengeschlossenen Unternehmen kann sich oft erheblich ändern. Ihre resultierende Struktur hängt von vielen Faktoren ab, einschließlich der Form der Gegenleistung an das Zielunternehmen (Barmittel vs. Aktien) und ob die bestehenden Schulden beider Unternehmen bestehen bleiben oder nicht.

Zum Beispiel, wenn Elephant Inc. beschließt, Squirrel Co. unter Verwendung eigener Aktien als Gegenleistung zu erwerben, es wird den Wert des Eigenkapitals in seiner Bilanz erhöhen. Wenn, jedoch, Elephant Inc. verwendet Barmittel (die mit Schulden finanziert werden), um Squirrel Co. zu erwerben, es wird den Schuldenbetrag in seiner Bilanz erhöht haben.

Die Bestimmung der Pro-Forma-Kapitalstruktur des zusammengeschlossenen Unternehmens ist ein wesentlicher Bestandteil der M&A-Finanzmodellierung. Der Screenshot unten zeigt, wie zwei Unternehmen kombiniert und rekapitalisiert werden, um eine völlig neue Bilanz zu erstellen.

Um mehr zu lernen, Sehen Sie sich den M&A-Finanzmodellierungskurs von CFI an.

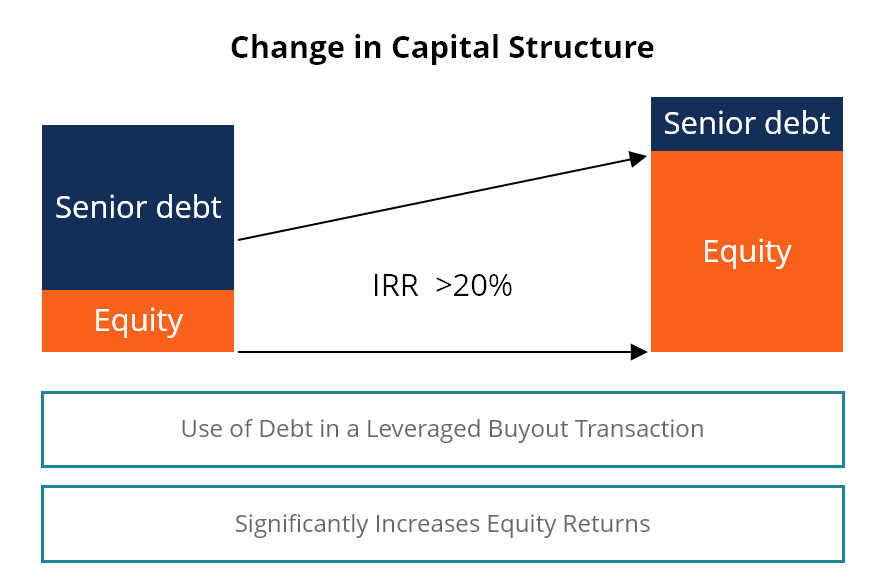

Leveraged Buyouts

Bei einem Leveraged Buyout (LBO) Leveraged Buyout (LBO) Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Fremdkapital als Hauptgegenleistungsquelle erworben wird. Transaktion, ein Unternehmen wird einen erheblichen Hebel zur Finanzierung der Akquisition übernehmen. Diese Praxis wird häufig von Private-Equity-Firmen durchgeführt, die versuchen, den kleinstmöglichen Betrag an Eigenkapital zu investieren und den Rest mit Fremdmitteln zu finanzieren.

Die Abbildung unten zeigt, wie der Einsatz von Leverage die Aktienrenditen erheblich steigern kann, da die Schulden im Laufe der Zeit abbezahlt werden.

Erfahre mehr über LBO-TransaktionenLBO-ModellEin LBO-Modell wurde in Excel erstellt, um eine Leveraged Buyout (LBO)-Transaktion zu bewerten. der Erwerb eines Unternehmens, das mit einem erheblichen Fremdkapital finanziert wird. und warum Private-Equity-Firmen diese Strategie häufig anwenden.

Zusätzliche Kapitalstrukturressourcen

Vielen Dank für das Lesen dieses Leitfadens und des Überblicks über die Kapitalstrukturen und die wichtigen Überlegungen, die Eigentümer, Manager, und Anleger berücksichtigen müssen.

CFI ist der offizielle Anbieter der Financial Modeling Analyst DesignationWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen werden eine große Hilfe sein:

- WACC-LeitfadenWACCWACC ist der gewichtete durchschnittliche Kapitalkostensatz eines Unternehmens und stellt seine gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital dar.

- Corporate Finance ÜberblickCorporate Finance ÜberblickCorporate Finance befasst sich mit der Kapitalstruktur eines Unternehmens, einschließlich seiner Finanzierung und der Maßnahmen, die das Management ergreift, um den Wert der

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- DCF-ModellierungsleitfadenDCF-Modellschulung Kostenloser LeitfadenEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens

-

Was ist Risikokapital?

Venture Capital ist eine Finanzierungsform, die Mittel für die Frühphase bereitstellt, aufstrebende Unternehmen mit hohem Wachstumspotenzial, im Austausch für Eigenkapital Aktionäre Eigenkapital (auch

-

Was ist Venture Debt?

Venture Debt ist eine Art der Fremdfinanzierung, die von Unternehmen in der Anfangsphase und Startups erhalten wirdStartup Valuation Metrics (für Internetunternehmen)Startup Valuation Metrics für Inte

Finanzen

-

Was ist eine einfache Kapitalstruktur?

Was ist eine einfache Kapitalstruktur? Eine einfache Kapitalstruktur ist eine Kapitalstruktur, die keine potenziell verwässernden Wertpapiere enthält. Mit anderen Worten, eine einfache kapitalstruktur besteht nur aus stammaktienStammaktien...

-

Was sind Unitranche-Schulden?

Was sind Unitranche-Schulden? Eine Unitranche-Schuld ist eine hybride Darlehensstruktur, die vorrangige und nachrangige Schuldtitel kombiniert. Wir müssen zuerst den Kapitalstapel überprüfen. Capital Stack stuft die Priorität vers...