Optimale Kapitalstruktur

Was ist eine optimale Kapitalstruktur?

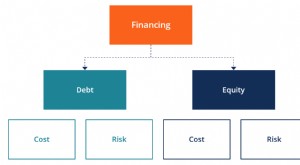

Die optimale Kapitalstruktur eines Unternehmens ist die beste Mischung aus Fremd- und Eigenkapitalfinanzierung, die den Marktwert eines Unternehmens maximiert und gleichzeitig seine Kapitalkosten minimiert. In der Theorie, Die Fremdfinanzierung bietet aufgrund der steuerlichen Abzugsfähigkeit die niedrigsten Kapitalkosten. Jedoch, zu viele Schulden erhöhen das finanzielle Risiko für die Aktionäre und die von ihnen geforderte Eigenkapitalrendite. Daher, Unternehmen müssen den optimalen Punkt finden, an dem der Grenznutzen der Schulden gleich den Grenzkosten ist.

Die zentralen Thesen

- Eine optimale Kapitalstruktur ist die beste Mischung aus Fremd- und Eigenkapitalfinanzierung, die den Marktwert eines Unternehmens maximiert und gleichzeitig die Kapitalkosten minimiert.

- Die Minimierung der gewichteten durchschnittlichen Kapitalkosten (WACC) ist eine Möglichkeit, den Finanzierungsmix mit den niedrigsten Kosten zu optimieren.

- Einigen Ökonomen zufolge in Ermangelung von Steuern, Insolvenzkosten, Agenturkosten, und asymmetrische Informationen, in einem effizienten Markt, Der Wert eines Unternehmens wird von seiner Kapitalstruktur nicht beeinflusst.

Optimale Kapitalstruktur

Die optimale Kapitalstruktur verstehen

Die optimale Kapitalstruktur wird geschätzt, indem der Mix aus Fremd- und Eigenkapital berechnet wird, der die gewichteten durchschnittlichen Kapitalkosten (WACC) eines Unternehmens minimiert und gleichzeitig seinen Marktwert maximiert. Je niedriger die Kapitalkosten, je höher der Barwert der zukünftigen Cashflows des Unternehmens ist, vom WACC ermäßigt. Daher, Das Hauptziel jeder Corporate-Finance-Abteilung sollte es sein, die optimale Kapitalstruktur zu finden, die zu dem niedrigsten WACC und dem maximalen Wert des Unternehmens (Aktionärsvermögen) führt.

Laut den Ökonomen Franco Modigliani und Merton Miller in Ermangelung von Steuern, Insolvenzkosten, Agenturkosten, und asymmetrische Informationen, in einem effizienten Markt, der Wert eines Unternehmens wird von seiner Kapitalstruktur nicht beeinflusst.

Optimale Kapitalstruktur und WACC

Die Fremdkapitalkosten sind günstiger als die Eigenkapitalkosten, da sie weniger riskant sind. Die erforderliche Rendite, die erforderlich ist, um Fremdkapitalinvestoren zu entschädigen, ist geringer als die erforderliche Rendite, die erforderlich ist, um Eigenkapitalinvestoren zu entschädigen, weil Zinszahlungen Vorrang vor Dividenden haben, und Schuldner haben im Liquidationsfall Vorrang. Fremdkapital ist auch billiger als Eigenkapital, weil Unternehmen Zinserleichterungen erhalten, während Dividendenzahlungen aus dem Nachsteuereinkommen gezahlt werden.

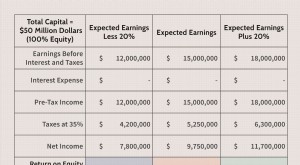

Jedoch, es gibt eine Begrenzung der Schulden, die ein Unternehmen haben sollte, weil eine übermäßige Schuldenhöhe die Zinszahlungen erhöht, die Volatilität der Erträge, und das Insolvenzrisiko. Diese Erhöhung des finanziellen Risikos für die Aktionäre bedeutet, dass sie eine höhere Rendite benötigen, um sie zu entschädigen, was den WACC erhöht – und den Marktwert eines Unternehmens senkt. Die optimale Struktur besteht darin, genügend Eigenkapital zu verwenden, um das Risiko zu mindern, die Schulden nicht zurückzahlen zu können – unter Berücksichtigung der Variabilität des Cashflows des Unternehmens.

Unternehmen mit konstanten Cashflows können eine viel größere Schuldenlast tolerieren und werden in ihrer optimalen Kapitalstruktur einen viel höheren Schuldenanteil aufweisen. Umgekehrt, Ein Unternehmen mit volatilen Cashflows hat wenig Schulden und viel Eigenkapital.

Ermittlung der optimalen Kapitalstruktur

Da es schwierig sein kann, die optimale Kapitalstruktur zu bestimmen, Manager versuchen normalerweise, innerhalb einer Reihe von Werten zu agieren. Sie müssen auch die Signale berücksichtigen, die ihre Finanzierungsentscheidungen an den Markt senden.

Ein Unternehmen mit guten Aussichten wird versuchen, Kapital eher mit Fremdkapital als mit Eigenkapital aufzunehmen. um eine Verwässerung zu vermeiden und negative Signale an den Markt zu senden. Ankündigungen über die Aufnahme von Krediten werden in der Regel als positive Nachrichten angesehen. was als Schuldensignalisierung bekannt ist. Wenn ein Unternehmen in einem bestimmten Zeitraum zu viel Kapital aufnimmt, die Schuldenkosten, Vorzugsaktien, und das Stammkapital wird steigen, und während dies geschieht, auch die Grenzkosten des Kapitals steigen.

Um abzuschätzen, wie riskant ein Unternehmen ist, potenzielle aktieninvestoren schauen sich das Verhältnis von Verschuldung zu Eigenkapital an. Sie vergleichen auch die Höhe des Fremdkapitals, die andere Unternehmen in derselben Branche verwenden – unter der Annahme, dass diese Unternehmen mit einer optimalen Kapitalstruktur arbeiten – um festzustellen, ob das Unternehmen innerhalb seiner Kapitalstruktur ungewöhnlich viele Schulden einsetzt.

Eine andere Möglichkeit, den optimalen Verschuldungsgrad zu bestimmen, besteht darin, wie eine Bank zu denken. Wie hoch ist der optimale Schuldenstand einer Bank? Ein Analyst kann auch andere Schuldenquoten verwenden, um das Unternehmen mithilfe eines Anleihenratings in ein Kreditprofil einzuordnen. Für den Spread über dem risikolosen Zinssatz eines AAA-gerateten Unternehmens kann dann der mit dem Anleiherating verbundene Ausfallspread verwendet werden.

Grenzen der optimalen Kapitalstruktur

Bedauerlicherweise, Es gibt kein magisches Verhältnis von Fremdkapital zu Eigenkapital, das als Richtschnur verwendet werden könnte, um eine optimale Kapitalstruktur in der Praxis zu erreichen. Was eine gesunde Mischung aus Fremd- und Eigenkapital ausmacht, hängt von den beteiligten Branchen ab. Geschäftszweig, und der Entwicklungsstand eines Unternehmens, und kann auch im Laufe der Zeit aufgrund externer Änderungen der Zinssätze und des regulatorischen Umfelds variieren.

Jedoch, weil Anleger ihr Geld besser in bilanzstarke Unternehmen investieren, Es ist sinnvoll, dass das optimale Gleichgewicht im Allgemeinen niedrigere Schulden und höheres Eigenkapital widerspiegeln sollte.

Theorien zur Kapitalstruktur

Modigliani-Miller (M&M)-Theorie

Das Modigliani-Miller (M&M)-Theorem ist ein nach Franco Modigliani und Merton Miller benannter Kapitalstrukturansatz. Modigliani und Miller waren zwei Wirtschaftsprofessoren, die Kapitalstrukturtheorie studierten und 1958 gemeinsam an der Entwicklung der Kapitalstruktur-Irrelevanz-Theorie arbeiteten.

Dieser Satz besagt, dass in perfekten Märkten die Kapitalstruktur eines Unternehmens keine Rolle spielt, da der Marktwert eines Unternehmens durch seine Ertragskraft und das Risiko seiner zugrunde liegenden Vermögenswerte bestimmt wird. Laut Modigliani und Miller Der Wert ist unabhängig von der verwendeten Finanzierungsmethode und den Investitionen eines Unternehmens. Das M&M-Theorem machte die beiden folgenden Aussagen:

Vorschlag I

Dieser Satz besagt, dass die Kapitalstruktur für den Wert eines Unternehmens irrelevant ist. Der Wert zweier identischer Unternehmen würde gleich bleiben und der Wert würde nicht durch die Wahl der zur Finanzierung der Vermögenswerte gewählten Finanzierung beeinflusst. Der Wert eines Unternehmens hängt von den erwarteten zukünftigen Erträgen ab. Es ist, wenn keine Steuern anfallen

Satz II

Dieser Vorschlag besagt, dass der finanzielle Leverage den Wert eines Unternehmens steigert und den WACC reduziert. Es ist, wenn Steuerinformationen verfügbar sind. Während das Modigliani-Miller-Theorem im Finanzwesen untersucht wird, echte Unternehmen müssen Steuern zahlen, Kreditrisiko, Transaktionskosten, und ineffiziente Märkte, was den Mix aus Fremd- und Eigenkapitalfinanzierung wichtig macht.

Hackordnungstheorie

Die Hackordnungstheorie konzentriert sich auf asymmetrische Informationskosten. Dieser Ansatz geht davon aus, dass Unternehmen ihre Finanzierungsstrategie nach dem Weg des geringsten Widerstands priorisieren. Die Innenfinanzierung ist die erste bevorzugte Methode, gefolgt von Fremd- und Fremdkapitalfinanzierung als letztes Mittel.

-

Optimale Nutzung des finanziellen Hebels in einer Unternehmenskapitalstruktur

Ein Unternehmen braucht finanzielles Kapital, um sein Geschäft zu betreiben. Für die meisten Unternehmen, Finanzkapital wird durch die Ausgabe von Schuldverschreibungen und durch den Verkauf von Stamm

-

Eine Einführung in die Kapitalplanung

Was ist Kapitalbudgetierung? Die Investitionsplanung beinhaltet die Auswahl von Projekten, die einen Mehrwert für ein Unternehmen darstellen. Der Investitionsplanungsprozess kann fast alles umfassen

Unternehmensfinanzierung

-

Was ist Finanzierung?

Was ist Finanzierung? Finanzierung bezieht sich auf die Methoden und Arten der Finanzierung, die ein Unternehmen verwendet, um seine Geschäftstätigkeit aufrechtzuerhalten und auszubauen. Es besteht aus DebtSenior und Subor...

-

Was ist eine einfache Kapitalstruktur?

Was ist eine einfache Kapitalstruktur? Eine einfache Kapitalstruktur ist eine Kapitalstruktur, die keine potenziell verwässernden Wertpapiere enthält. Mit anderen Worten, eine einfache kapitalstruktur besteht nur aus stammaktienStammaktien...