Was ist Schuldenkapazität?

Die Verschuldungskapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen eines Schuldenvertrags aufnehmen und zurückzahlen kann. Bei der Finanzmodellierung Zinsaufwand fließt. Ein Unternehmen nimmt aus mehreren Gründen Schulden auf – zum Beispiel zur Steigerung der Produktion oder des Marketings, Kapazitätserweiterung, oder neue Geschäfte akquirieren. Jedoch, zu hohe Schulden zu machen oder den falschen Typ aufzunehmen, kann schädliche Folgen haben.

Wie entscheiden Kreditgeber, an welche Unternehmen sie ihr Geld leihen? In diesem Artikel, Wir werden die am häufigsten verwendeten Finanzkennzahlen untersuchenWie die 3 Abschlüsse verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und bewerten, wie viel Hebelwirkung ein Unternehmen verarbeiten kann. Am Ende des Tages, Kreditgeber wünschen sich Trost und Vertrauen, wenn sie ihr Geld an Unternehmen leihen, die intern genügend Einnahmen und Cashflow erwirtschaften können, um nicht nur die Zinsen, sondern auch den Kapitalsaldo zu bezahlen.

Quelle:CFIs kostenloser Einführungskurs in die Unternehmensfinanzierung.

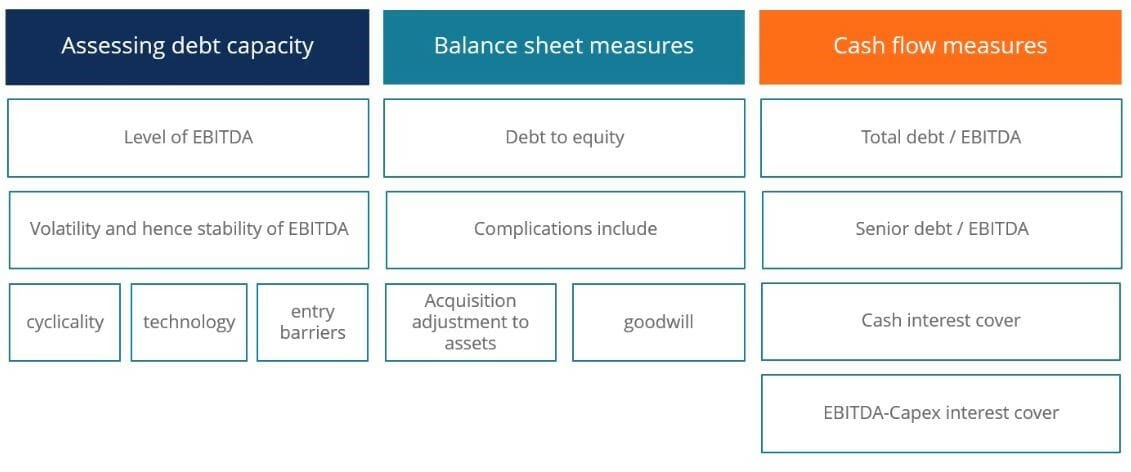

Bewertung der Schuldenkapazität

Die beiden wichtigsten Messgrößen zur Beurteilung der Verschuldungsfähigkeit eines Unternehmens sind die BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. und Cashflow-Maßnahmen. Durch die Analyse wichtiger Kennzahlen aus der Bilanz und der KapitalflussrechnungValuationFree Bewertungsleitfäden lernen Sie die wichtigsten Konzepte in Ihrem eigenen Tempo kennen. In diesen Artikeln lernen Sie Best Practices für die Unternehmensbewertung und wie Sie ein Unternehmen anhand vergleichbarer Unternehmensanalysen bewerten können. Discounted Cashflow (DCF)-Modellierung, und frühere Transaktionen, wie im Investmentbanking verwendet, Aktienforschung, , Investmentbanker bestimmen die Höhe der nachhaltigen Schulden, die ein Unternehmen bei einer M&A-Transaktion bewältigen kann.

EBITDA und Schuldenkapazität

Eine Messgröße zur Bewertung der Verschuldungsfähigkeit ist das EBITDA, oder Gewinn vor Zinsen, Steuer, Abschreibungen, und Amortisation. Um mehr über das EBITDA zu erfahren, Bitte beachten Sie unseren EBITDA GuideEBITDAEBITDA oder Earnings Before Interest, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele.

Die Höhe des EBITDA ist wichtig, um die Verschuldungsfähigkeit zu beurteilen, da Unternehmen mit einem höheren EBITDA mehr Einnahmen erzielen können, um ihre Schulden zurückzuzahlen. Somit, je höher das EBITDA-Niveau, desto höher ist die Schuldenkapazität. Jedoch, obwohl die Höhe des EBITDA entscheidend ist, Auch die Stabilität des EBITDA-Niveaus eines Unternehmens ist für die Beurteilung seiner Verschuldungsfähigkeit wichtig. Es gibt einige Faktoren, die zur EBITDA-Stabilität eines Unternehmens beitragen – Zyklizität, Technologie, und Eintrittsbarrieren.

Zyklische Unternehmen haben von Natur aus eine geringere Schuldenkapazität als nicht-zyklische Unternehmen. Zum Beispiel, Bergbauunternehmen sind aufgrund ihrer Tätigkeit zyklisch, während die Lebensmittelunternehmen viel stabiler sind. Aus Sicht des Kreditgebers volatile EBITDA steht für volatile Gewinnrücklagen und die Fähigkeit zur Schuldentilgung, daher ein deutlich höheres Ausfallrisiko.

Branchen mit niedrigen Eintrittsbarrieren haben auch eine geringere Schuldenkapazität als Branchen mit hohen Eintrittsbarrieren. Zum Beispiel, Technologieunternehmen mit niedrigen Eintrittsbarrieren können leicht gestört werden, wenn der Wettbewerb eintritt. Auch wenn Technologieunternehmen durch Patente und Urheberrechte rechtlich geschützt sind, Wettbewerb wird schließlich mit Ablauf der Patentlaufzeit oder mit neueren und effizienteren Innovationen eintreten. Auf der anderen Seite, Branchen mit hohen Eintrittsbarrieren, wie langfristige Infrastrukturprojekte, weniger wahrscheinlich durch neue Marktteilnehmer gestört werden und deshalb, ein stabileres EBITDA aufrechterhalten kann.

Erfahren Sie mehr in CFIs kostenlosem Einführungskurs in die Unternehmensfinanzierung.

Kreditkennzahlen

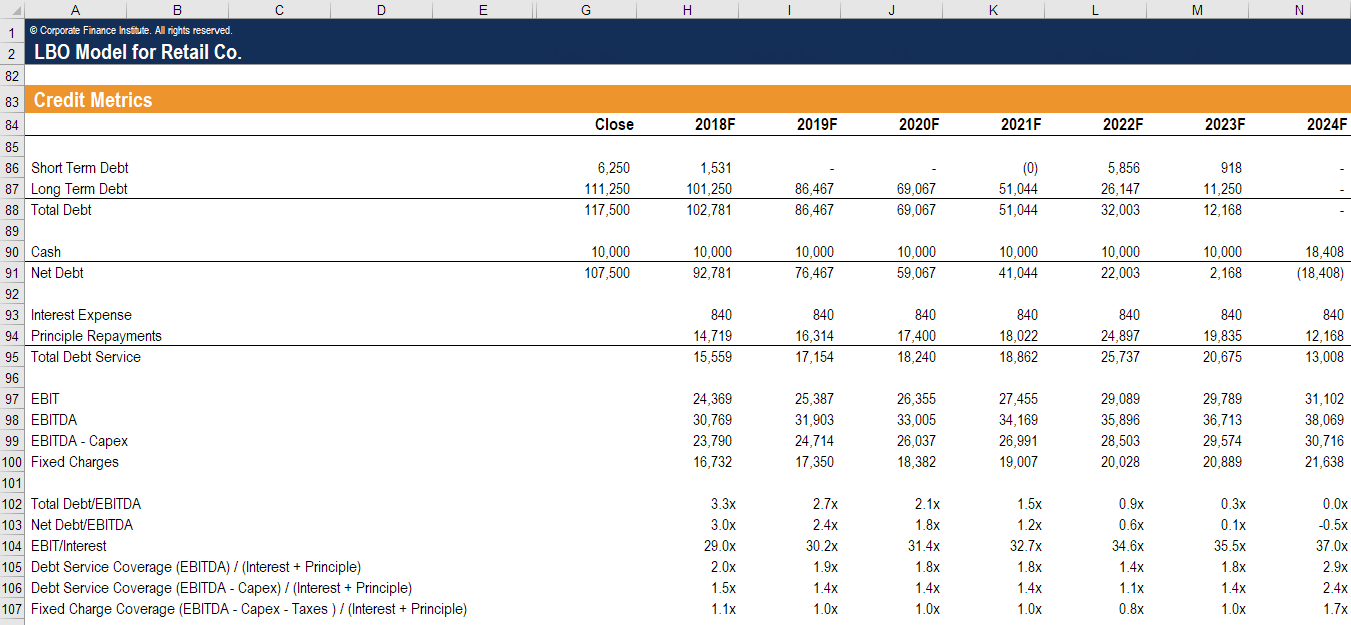

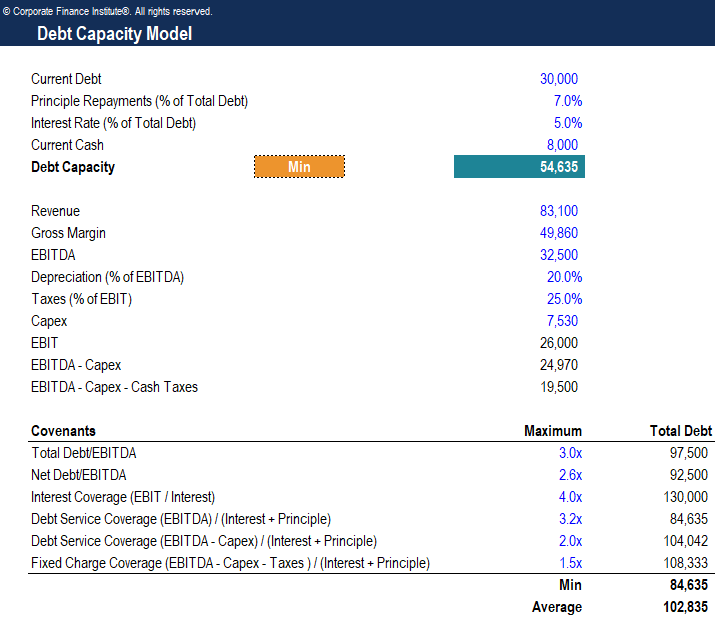

Kreditkennzahlen sind äußerst nützlich, um die Schuldenkapazität zu bestimmen, da sie direkt die Buchwerte der Vermögenswerte widerspiegeln, Verbindlichkeiten, und Eigenkapital. Die am häufigsten verwendete Bilanzkennzahl ist der Verschuldungsgrad. Andere gängige Kennzahlen sind Schulden/EBITDA, Zinsdeckung, und Festpreisdeckungsquoten.

Wie Sie im Screenshot aus dem Finanzmodellierungskurs von CFI unten sehen können, Ein Analyst wird all diese Kreditkennzahlen bei der Beurteilung der Verschuldungsfähigkeit eines Unternehmens berücksichtigen.

Debt-to-Equity

Schulden-Eigenkapital-VerhältnisFinanceCFIs Finanzartikel sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! geben Investmentbankern einen umfassenden Überblick über die Kapitalstruktur eines Unternehmens. Jedoch, dieses Verhältnis kann kompliziert sein, da es zu Abweichungen zwischen Buchwert und Marktwert des Eigenkapitals kommen kann. Akquisitionen, Vermögensanpassungen, guten Willen, und Wertminderung sind alles Einflussfaktoren, die eine Diskrepanz zwischen dem Buchwert und dem Marktwert des Verschuldungsgrads verursachen können.

Cashflow-Kennzahlen

Eine weitere Reihe von Maßnahmen, die Investmentbanker verwenden, um die Verschuldungsfähigkeit zu bewerten, sind Cashflow-Kennzahlen. Zu diesen Kennzahlen gehören die Gesamtverschuldung zum EBITDA, die weiter unterteilt werden kann in Senior Debt-to-EBITDA, Barzinsdeckung, und EBITDA-Kapitalausgaben-Zinsdeckung.

Gesamtverschuldung / EBITDA

Debt-to-EBITDADebt/EBITDA-RatioDie Nettoverschuldung zum Ergebnis vor Zinsen, Steuern, Abschreibungen, und die Amortisationsquote (EBITDA) misst den finanziellen Leverage und die Fähigkeit eines Unternehmens, seine Schulden zu begleichen. Im Wesentlichen, Das Verhältnis Nettoverschuldung zu EBITDA (Debt/EBITDA) gibt einen Hinweis darauf, wie lange ein Unternehmen auf dem aktuellen Niveau operieren müsste, um seine gesamten Schulden zu begleichen. Measure ist die gebräuchlichste Cashflow-Metrik zur Bewertung der Verschuldungsfähigkeit. Die Kennzahl zeigt die Fähigkeit eines Unternehmens, seine eingegangenen Schulden zu begleichen, und gibt Investmentbankern Informationen über den Zeitaufwand, der für die Begleichung aller Schulden erforderlich ist. Ignorieren von Interesse, Steuern, Abschreibungen, und Amortisation. Gesamtverschuldung-zu-EBITDA kann in die vorrangige oder nachrangige Verschuldung-zu-EBITDA-Metrik unterteilt werden. die sich auf Schulden konzentriert, die ein Unternehmen im Notfall zuerst zurückzahlen muss.

Barzinsdeckung

Das Cash Interest Coverage-Maß gibt an, wie oft der aus dem Geschäftsbetrieb generierte Cashflow den Zinsaufwand für die Schuld bedienen kann. Dies ist eine wichtige Kennzahl, da es nicht nur die Fähigkeit eines Unternehmens zeigt, Zinsen zu zahlen, sondern auch seine Fähigkeit, Kapital zurückzuzahlen.

Erfahren Sie mehr in CFIs kostenlosem Einführungskurs in die Unternehmensfinanzierung.

EBITDA-CapEx-Zinsabdeckung

Wenn man das EBITDA nimmt, Abzug von Investitionen, und prüfen, wie oft diese Kennzahl den Zinsaufwand decken kann, Investmentbanker können die Verschuldungsfähigkeit eines Unternehmens beurteilen. Diese Kennzahl ist besonders nützlich für Unternehmen mit hohen InvestitionsausgabenCapEx-FormelvorlageDiese CapEx-Formelvorlage hilft Ihnen, die Höhe der Investitionsausgaben anhand von Zahlen in der Gewinn- und Verlustrechnung und in der Bilanz zu berechnen. CapEx (kurz für Capital Expenditures) ist das Geld, das ein Unternehmen in den Erwerb investiert, Aufrechterhaltung, oder Verbesserung des Anlagevermögens wie Immobilien, Gebäude, Fabriken, Ausrüstung, ein, einschließlich Produktions- und Bergbauunternehmen.

Deckungsverhältnis für feste Gebühren

Die Fixkostendeckungsquote (Fixed Charge Coverage Ratio, FCCR) Die Fixkostendeckungsquote (FCCR) ist ein Maß für die Fähigkeit eines Unternehmens, Fixkostenverpflichtungen wie Zinsen und Leasingaufwendungen zu erfüllen. entspricht dem EBITDA eines Unternehmens – CapEx – Barsteuern – Ausschüttungen. Die Kennzahl kommt einem echten Cashflow-Maß sehr nahe und ist daher für die Beurteilung der Verschuldungsfähigkeit sehr relevant.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Zusätzliche Ressourcen

Vielen Dank, dass Sie sich diesen Artikel zur Schuldenfähigkeit angesehen haben. CFI ist ein globaler Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm und mehrere andere Kurse für Finanzfachleute. Damit Sie beruflich vorankommen, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- EBIT vs. EBITDAEBIT vs. EBITDA EBIT vs. EBITDA - zwei sehr gebräuchliche Kennzahlen, die in der Finanz- und Unternehmensbewertung verwendet werden. Es gibt wichtige Unterschiede, Vor-/Nachteile zu verstehen.

- Revolving Debt GuideRevolving DebtEine revolvierende Schuld (ein "Revolver", manchmal auch als Kreditlinie bekannt, oder LOC) bietet keine festen monatlichen Zahlungen. Es unterscheidet sich von einem Darlehen mit fester Zahlung oder einem befristeten Darlehen, das über eine garantierte Bilanz- und Zahlungsstruktur verfügt. Stattdessen, die Zahlungen der revolvierenden Schulden basieren jeden Monat auf dem Kreditsaldo.

- Marktwert von SchuldenMarktwert von SchuldenDer Marktwert von Schulden bezieht sich auf den Marktpreis, zu dem Anleger bereit wären, die Schulden eines Unternehmens zu kaufen, der vom Buchwert in der Bilanz abweicht.

- Debt Capital MarketsDebt Capital Markets (DCM)Debt Capital Markets (DCM)-Gruppen sind für die direkte Beratung von Unternehmensemittenten bei der Aufnahme von Fremdkapital für Akquisitionen, Refinanzierung bestehender Schulden, oder Restrukturierung bestehender Schulden. Diese Teams agieren in einem schnelllebigen Umfeld und arbeiten eng mit einem Beratungspartner zusammen

-

Was sind uneinbringliche Schulden?

Zuerst, Lassen Sie uns herausfinden, was der Begriff uneinbringliche Forderungen bedeutet. Manchmal, am Ende des Geschäftsjahres Geschäftsjahr (FY) Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monat

-

Was sind Schulden?

Schulden sind ein unangenehmes Thema. Die Diskussion über unsere persönlichen Finanzen ist etwas tabu und das Anerkennen unserer Schulden kann Angst auslösen. Laut Debt.org, Die amerikanische Versc

Finanzen

-

Was ist Venture Debt?

Was ist Venture Debt? Venture Debt ist eine Art der Fremdfinanzierung, die von Unternehmen in der Anfangsphase und Startups erhalten wirdStartup Valuation Metrics (für Internetunternehmen)Startup Valuation Metrics für Inte...

-

Was sind Margin-Schulden?

Was sind Margin-Schulden? Die Margin-Schuld stellt den Betrag dar, den ein Anleger einem Broker auf seinem Margin-Konto schuldet. Wenn ein Broker ein Margin-Konto für einen Investor genehmigt, dem Margin-Konto wird eine Kredit...