Was ist ein Bonitätsrating?

Ein Rating ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständig und innerhalb der festgelegten Fristen nachzukommen. Ein Bonitätsrating gibt auch die Wahrscheinlichkeit an, dass ein Schuldner ausfällt. Es ist auch repräsentativ für das KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich, von einem Schuldtitel getragen – sei es ein Darlehen oder eine Anleiheemission.

Eine Kreditwürdigkeit ist, jedoch, keine Zusicherung oder Garantie einer Art finanzieller Leistung eines bestimmten Schuldtitels oder eines bestimmten Schuldners. Die Meinungen einer Auskunftei ersetzen nicht die eines FinanzberatersFinanzberaterEin Finanzberater ist ein Finanzfachmann, der Beratung und Beratung zu den Finanzen einer natürlichen oder juristischen Person anbietet. Finanzberater können Einzelpersonen und Unternehmen dabei helfen, ihre finanziellen Ziele schneller zu erreichen, indem sie ihren Kunden Strategien und Möglichkeiten zur Verfügung stellen, um mehr Vermögen zu schaffen oder PortfoliomanagerPortfoliomanagerPortfoliomanager verwalten Anlageportfolios mithilfe eines sechsstufigen Portfoliomanagementprozesses. Erfahren Sie in diesem Leitfaden genau, was ein Portfoliomanager tut. Portfoliomanager sind Fachleute, die Anlageportfolios verwalten, mit dem Ziel, die Anlageziele ihrer Kunden zu erreichen..

Wer bewertet Bonitätsbewertungen?

Eine Auskunftei bewertet die Bonität eines Schuldners, indem sie die qualitativen und quantitativen Merkmale des betreffenden Unternehmens analysiert. Die Informationen können aus internen Informationen des Unternehmens stammen, wie geprüfte Jahresabschlüsse, Jahresberichte, sowie externe Informationen wie Analystenberichte, veröffentlichte Nachrichtenartikel, allgemeine Branchenanalyse, und Projektionen.

Eine Auskunftei ist an der Transaktion nicht beteiligt und deshalb, gilt als eine unabhängige und unparteiische Einschätzung des Kreditrisikos eines bestimmten Unternehmens, das Geld durch Kredite oder Anleihen begeben möchte.

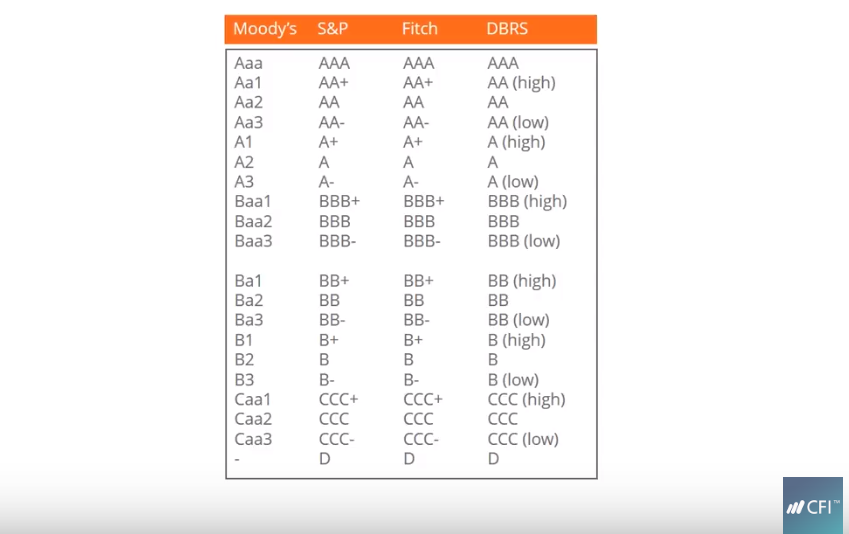

Gegenwärtig, Es gibt drei prominente Kreditagenturen, die 85 % des gesamten Ratingmarktes kontrollieren:Moody’s Investor Services, Standard and Poor’s (S&P), und Fitch-Gruppe. Jede Agentur verwendet einzigartige, aber auffallend ähnlich, Ratingstile zur Angabe von Kreditratings.

Arten von Kreditratings

Jede Kreditauskunftei verwendet ihre eigene Terminologie zur Ermittlung von Kreditratings. Das gesagt, die Notationen sind bei den drei Auskunfteien auffallend ähnlich. Die Ratings werden in zwei Gruppen eingeteilt:Investment Grade und Speculative Grade.

- Investment Grade Ratings bedeuten, dass das Investment von der Ratingagentur als solide eingestuft wird, und der Emittent die Rückzahlungsbedingungen wahrscheinlich einhält. Solche Anlagen sind im Vergleich zu spekulativen Anlagen in der Regel weniger wettbewerbsfähig.

- Spekulative Note Investitionen sind mit hohem Risiko verbunden und deshalb, bieten höhere Zinsen, um die Qualität der Anlagen widerzuspiegeln.

Nutzer von Kreditratings

Kreditratings werden von Anlegern verwendet, Intermediäre wie InvestmentbankenListe der Top-InvestmentbankenListe der Top 100 Investmentbanken der Welt alphabetisch sortiert. Top-Investmentbanken auf der Liste sind Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Schwarzer Stein, Rothschild, Schottland, Erythrozyten, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch, Emittenten von Schuldtiteln, sowie Unternehmen und Konzerne.

- Beide institutionelle und private Anleger Kreditratings verwenden, um das Risiko im Zusammenhang mit der Anlage in eine bestimmte Emission zu bewerten, idealerweise im Kontext ihres gesamten Portfolios.

- Vermittler Investmentbanker verwenden Kreditratings, um das Kreditrisiko zu bewerten und die Preisgestaltung von Schuldtiteln weiter abzuleiten.

- Schuldtitelemittenten wie Konzerne, Regierungen, Gemeinden, etc., verwenden Kreditratings als unabhängige Bewertung ihrer Kreditwürdigkeit und ihres Kreditrisikos im Zusammenhang mit der Emission von Schuldtiteln. Die Bewertungen können bis zu einem gewissen Grad, geben potentiellen Anlegern eine Vorstellung davon, welche Qualität das Instrument hat und welchen Zinssatz sie davon erwarten können.

- Unternehmen und Konzerne die das mit einem bestimmten Kontrahentengeschäft verbundene Risiko bewerten möchten, verwenden ebenfalls Kreditratings. Sie können Unternehmen, die sich an Partnerschaften oder Unternehmungen mit anderen Unternehmen beteiligen möchten, dabei helfen, die Durchführbarkeit des Angebots zu bewerten.

Kreditwürdigkeit

Ein Rating wird verwendet, um die Kreditwürdigkeit eines Unternehmens zu bestimmen, wobei eine Entität eine Einzelperson sein könnte, ein Geschäft, ein Unternehmen oder ein souveräner Staat. Im Falle eines Darlehens, Anhand des Ratings wird festgestellt, ob überhaupt ein Kredit gewährt werden soll. Wenn der Prozess weitergeht, es hilft bei der Entscheidung über die Laufzeit des Darlehens wie z. Zinssatz, usw.

Bei der Emission von Anleihen die Kreditwürdigkeit gibt an, ob das Unternehmen oder der Staat in der Lage ist, die Anleihezahlungen fristgerecht zurückzuzahlen. Es hilft dem Anleger zu beurteilen, ob er in die Anleihe investieren soll oder nicht.

Eine Kreditwürdigkeit, jedoch, dient ausschließlich der Angabe der persönlichen Kreditwürdigkeit einer Person. Es zeigt die Fähigkeit der Person an, eine bestimmte Belastung zu übernehmen und die Bedingungen des Darlehens einzuhalten, einschließlich des Zinssatzes und der Rückzahlungstermine. Ein Kredit-Score für Einzelpersonen wird von Banken verwendet, Kreditkartenunternehmen, und andere Kreditinstitute, die Einzelpersonen dienen.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Anleihe-EmittentenAnleihen-EmittentenEs gibt verschiedene Arten von Anleihen-Emittenten. Diese Anleiheemittenten schaffen Anleihen, um Gelder von Anleihegläubigern zu leihen, bei Fälligkeit zurückzuzahlen.

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- FICO-ScoreFICO-ScoreEin FICO-Score, besser bekannt als Kredit-Score, ist eine dreistellige Zahl, die verwendet wird, um zu beurteilen, wie wahrscheinlich es ist, dass eine Person den Kredit zurückzahlt, wenn der Person eine Kreditkarte ausgehändigt wird oder ein Kreditgeber ihr Geld leiht. FICO-Scores werden auch verwendet, um den Zinssatz für jeden gewährten Kredit zu bestimmen

- Loan CovenantLoan CovenantEin Loan Covenant ist eine Vereinbarung, die die Bedingungen der Kreditpolitik zwischen einem Kreditnehmer und einem Kreditgeber festlegt. Die Vereinbarung gibt Kreditgebern Spielraum bei der Kreditrückzahlung und schützt gleichzeitig ihre Kreditposition. Ähnlich, aufgrund der Transparenz der Vorschriften, Kreditnehmer haben klare Erwartungen an

-

Was ist VantageScore 3.0?

Während der FICO-Score das beliebteste Kreditbewertungsmodell in den USA bleibt, entwickelt sich VantageScore schnell zu einem Favoriten unter Kreditgebern. VantageScore wurde gemeinsam von den drei

-

Was ist revolvierender Kredit?

Heutzutage gibt es viele Möglichkeiten, eine Finanzierung in der Welt zu erhalten. Revolvierende Kredite sind eine großartige Möglichkeit, dies zu tun, und es gibt viele Möglichkeiten, wie Sie auf die

Finanzen

-

Was ist ein FICO-Score?

Was ist ein FICO-Score? Ein FICO-Score, besser bekannt als Kredit-Score, ist eine dreistellige Zahl, die verwendet wird, um zu beurteilen, wie wahrscheinlich es ist, dass eine Person den Kredit zurückzahlt, wenn der Person e...

-

Was ist der Hope-Credit?

Was ist der Hope-Credit? Der Hope Credit ist eine der lebenslangen Steuergutschriften für die Bildung in den USA, die Steuerzahlern oder ihren Kindern, die eine postsekundäre Ausbildung absolvieren, finanzielle Unterstützung ...