Was ist das Bankrating?

Das Bankrating ist ein Maß für die finanzielle Solidität von Banken. Genau wie Wirtschaftsauskunfteien wie Standard &Poor’s (S&P)S&P – Standard and Poor’sStandard &Poor’s ist ein US-amerikanisches Financial Intelligence-Unternehmen, das als Geschäftsbereich von S&P Global agiert. S&P ist Marktführer in der, Moody´s, und Fitch, die einzelnen Verbrauchern und Unternehmen Kreditratings geben, die Federal Deposit Insurance Corporation (FDIC) vergibt Kreditratings an Banken und andere Finanzinstitute.

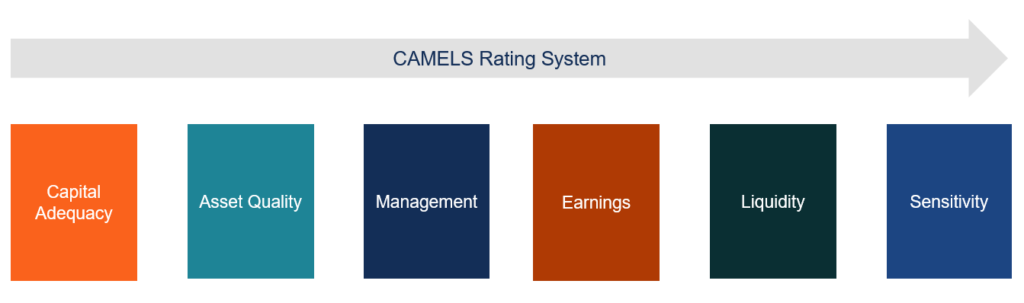

Bankenratings liegen im Allgemeinen zwischen 1 und 5 – wobei 1 das beste und 5 das schlechteste ist. Bankratings werden mit dem CAMELS Ratingsystem berechnetCAMELS Rating SystemDas CAMELS Rating System wurde in den USA als aufsichtliches Ratingsystem zur Beurteilung des Gesamtzustandes einer Bank entwickelt. CAMELS ist ein Akronym, das ein weltweit anerkanntes Ratingsystem, das die finanzielle Solidität von Finanzinstituten anhand von sechs Faktoren misst.

Was sind die sechs Komponenten des CAMELS-Bewertungssystems?

1. Eigenkapitalausstattung

Die Kapitaladäquanz misst die Barreserven von Banken und Finanzinstituten im Verhältnis zu den von den Aufsichtsbehörden festgelegten MindestkapitalanforderungenSecurities and Exchange Commission (SEC) der US-amerikanischen Securities and Exchange Commission, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Sie ist auch für die Aufrechterhaltung der Wertpapierbranche sowie der Aktien- und Optionsbörsen zuständig.

Um eine hohe Bewertung der Kapitaladäquanz zu erhalten, Finanzinstitute müssen die von den Aufsichtsbehörden festgelegten Mindestkapitalanforderungen einhalten. Institute müssen auch alle anderen Anforderungen der Aufsichtsbehörden erfüllen, einschließlich Richtlinien und Regulierungsrichtlinien in Bezug auf Zinsen und Dividenden.

2. Asset-Qualität

Die Qualität der Aktiva misst die Qualität der Kredite und sonstigen Aktiva einer Bank sowohl auf Basis des Kredit- als auch des Marktrisikos. Dabei werden potenzielle Risikofaktoren im Verhältnis zu den erwirtschafteten Kapitalerträgen identifiziert und bewertet. Das Kreditrisiko wird durch die Beurteilung der Kreditqualität und der Kreditwürdigkeit der Kreditnehmer gemessen.

Anlagen in Staatsanleihen und Kredite an Unternehmen mit hoher Bonität gelten als sicher, während Unternehmenskredite an Unternehmen mit niedriger Bonität als Kredite von geringer Qualität gelten. Die Federal Deposit Insurance Corporation (FDIC)Federal Deposit Insurance Corporation (FDIC)Die Federal Deposit Insurance Corporation (FDIC) ist eine staatliche Einrichtung, die Einlagensicherungen gegen Bankausfälle anbietet. Das Gremium wurde geschaffen, um die Qualität von Krediten zu messen, da diese die Haupteinnahmequelle für Banken darstellen.

Das Asset Quality Rating misst auch das Marktrisiko, indem es bewertet, wie sich der Marktwert der Anlagen einer Bank unter verschiedenen wirtschaftlichen Rahmenbedingungen ändert. Es beinhaltet Stresstests des Marktwerts von Wertpapieren auf Veränderungen wichtiger Wirtschaftsindikatoren, wie Zinsen und Inflation.

3. Verwaltung

Das Management misst die Fähigkeit des Managements, das Tagesgeschäft zu führen, Schlüsselfunktionen ausführen, und Anpassung an sich ändernde Marktbedingungen, um Anlagerisikofaktoren zu managen. Es beinhaltet auch eine interne Überprüfung der Managementrichtlinien, um sicherzustellen, dass sie den regulatorischen Richtlinien entsprechen.

4. Einnahmen

Das Ergebnis misst die Fähigkeit einer Bank, auf risikoadjustierter Basis konstant stabile Erträge zu erwirtschaften. Eine Bank erzielt Erträge, indem sie die Differenz zwischen dem Zinssatz, zu dem sie Kredite vergibt, und dem Zinssatz, zu dem sie auf Einlagen zahlt, erfasst.

Die Fähigkeit einer Bank, ihre Erträge und Einlagen kontinuierlich zu steigern, ist ein entscheidender Faktor für ihre Zukunftsfähigkeit und -aussichten. Aufsichtsbehörden messen die Ertragsqualität, indem sie das Einlagenwachstum der Bank bewerten, Bilanzstabilität, Qualität der Kredite, und Zinsspreizung.

5. Liquidität

Liquidität misst die Fähigkeit einer Bank, ihren kurzfristigen Verpflichtungen nachzukommen, einschließlich der Abhebung von Einlagen. Es geht darum, Vermögenswerte zu identifizieren, die leicht in Bargeld umgewandelt werden können.

Die Aufsichtsbehörden beurteilen die Liquidität, indem sie die Menge und Qualität der liquiden Mittel im Verhältnis zu den kurzfristigen Verpflichtungen des Instituts bewerten. Anhand der Liquidity Coverage Ratio wird beurteilt, ob die Bank über genügend liquide Mittel verfügt. Allgemein, Für diese Analyse werden nur hochwertige liquide Mittel berücksichtigt.

6. Empfindlichkeit

Die Sensitivität misst, wie sensibel die Erträge einer Bank gegenüber bestimmten Risikofaktoren sind. Aufsichtsbehörden verwenden die Sensitivitätsinformationen, um zu verstehen, wie das Risiko des Instituts auf bestimmte Branchen verteilt ist. Die Informationen werden dann verwendet, um zu beurteilen, wie sich die Kreditvergabe an bestimmte Branchen auf das Einkommen und das Kreditrisiko der Bank auswirken kann.

Das Sensitivitätsrating bewertet auch die Ertragssensitivität basierend auf der Volatilität von Devisen, Waren, Aktien, und Derivatemärkte.

Interpretation von Bankratings

Die FDIC vergibt ein Bankenrating zwischen 1 und 5 basierend auf dem CAMELS Assessment Framework. Ein Rating von 1 oder 2 wird Finanzinstituten zugewiesen, die in allen sechs Aspekten des CAMELS-Rahmens stark sind. Die Institute gelten allgemein als solide Finanzlage.

Ein Rating von 3 gilt als zufriedenstellend und weist darauf hin, dass die betreffende Bank nicht mit größeren Problemen konfrontiert ist. Banken mit Ratings von 4 oder 5 gelten grundsätzlich als gefährdet. Solche Banken müssen sofort handeln und bedürfen einer sorgfältigen Überwachung.

Schließlich, Finanzinstitute mit einem Rating von 5 weisen eine hohe Wahrscheinlichkeit auf, in den nächsten 12-24 Monaten Insolvenz anzumelden.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Banking FundamentalsBanking FundamentalsBanking Fundamentals beziehen sich auf die Konzepte und Prinzipien in Bezug auf die Praxis des Bankwesens. Das Bankwesen ist eine Branche, die sich mit Krediten befasst

- KreditratingKreditratingEine Kreditwürdigkeit ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständig und innerhalb der festgelegten Fristen nachzukommen. Ein Bonitätsrating gibt auch die Wahrscheinlichkeit an, dass ein Schuldner ausfällt.

- RatingagenturRatingagenturEine Ratingagentur bewertet die Finanzkraft von Unternehmen und staatlichen Stellen, insbesondere ihre Fähigkeit, Tilgungs- und Zinszahlungen zu leisten

- SensitivitätsanalyseWas ist Sensitivitätsanalyse? Die Sensitivitätsanalyse ist ein Werkzeug, das in der Finanzmodellierung verwendet wird, um zu analysieren, wie sich die verschiedenen Werte für eine Reihe unabhängiger Variablen auf eine abhängige Variable auswirken

-

Was ist ein Vostro-Konto?

Ein Vostro-Konto ist Teil des Korrespondenzbankgeschäfts, bei dem eine ausländische Bank die Gelder hält und als Vermittler für diese Gelder auftritt. Das Konto wird im Auftrag einer inländischen Bank

-

Was ist ein Kontoauszug?

Ein Kontoauszug ist ein Dokument, das alle Transaktionen zusammenfasst, die auf Ihrem Bankkonto über einen Zeitraum von einem Monat stattgefunden haben. Der Zweck eines Kontoauszugs besteht darin, all

Finanzen

-

Was ist eine Ratingagentur?

Was ist eine Ratingagentur? Eine Ratingagentur ist ein Unternehmen, das die Finanzkraft von Unternehmen und staatlichen Stellen bewertet, insbesondere ihre Fähigkeit, Kapital- und Zinszahlungen auf ihre Schulden zu begleichen. D...

-

Was ist eine Treuhandbank?

Was ist eine Treuhandbank? Eine Treuhandbank ist eine Organisation, die es ihren Kunden ermöglicht, über Verträge, die als Trusts bekannt sind, miteinander Geschäfte zu machen. Die Bank tritt bei solchen Transaktionen als Treuh...