Roth IRA-FAQs:Antworten auf Ihre häufigsten Fragen (aktualisiert)

Die Reihe über Roth Individual Retirement Arrangements (Roth IRAs) hat eine Reihe von Themen behandelt – was sie sind, wie (und wo) man sie eröffnet und welche Investitionen am besten sind. Im letzten Teil wenden wir uns nun einigen Ihrer Fragen zu. Denken Sie daran: Ich bin kein Finanzberater. Ich bin nur ein ganz normaler Typ, der versucht, Informationen zu sammeln, um Ihnen zu helfen. Wenn Sie spezifischere Antworten benötigen, wenden Sie sich bitte an einen Wirtschaftsprüfer oder einen Anlageexperten.

Alle unten stehenden Fragen wurden von Get Rich Slowly-Lesern per Kommentar oder E-Mail eingereicht. Wenn Ihre Frage nicht hier ist, schreiben Sie uns bitte eine E-Mail, damit wir nach einer Antwort suchen und sie der Liste hinzufügen können. Wenn Sie neu bei Roth IRAs sind, ist dieser Artikel nicht der richtige Ausgangspunkt. Beginnen Sie stattdessen hier.

Arten von Konten und wie viel Sie beitragen können

Was ist besser:In eine Roth IRA mit Dollar nach Steuern investieren oder in eine 401(k) mit Dollar vor Steuern?

- Macht es außerdem einen Unterschied, ob es einen Arbeitgeber-Match gibt?

- Und wenn ich beruflich bereits einen 401(k) habe, warum sollte ich dann zu einem Roth IRA hinzufügen wollen?

Hier gibt es viele Variablen, sodass die Antwort für Ihre Situation möglicherweise anders ausfällt. Aber die traditionelle Antwort auf diese Frage lautet:...

Investieren Sie in die folgende Reihenfolge:

- Wenn Ihr Job ein 401(k) bietet, tragen Sie jedes Jahr dazu bei, bis Sie das Limit der Arbeitgeberübereinstimmung erreicht haben. Lehnen Sie kostenloses Geld niemals ab!

- Wenn Sie noch Geld zum Investieren haben, leisten Sie einen Beitrag zu Ihrer Roth IRA.

- Wenn Sie immer noch Haben Sie Geld zum Investieren und maximieren Sie dann Ihre 401(k).

- Sobald Sie alles, was Sie können, in diese Investitionen eingezahlt haben, können Sie auf regulären, steuerpflichtigen Konten investieren, wie Sie es für richtig halten.

Manche Leute möchten alle ihre Konten an einem Ort haben. Wenn Sie zu dieser Art von Person gehören, könnte es für Sie von Vorteil sein, einfach Ihr gesamtes Geld in ein 401(k)-Konto zu stecken und sich keine Sorgen um eine Roth IRA zu machen.

Es gibt jedoch noch einen weiteren Punkt, den es zu berücksichtigen gilt:Wenn Sie überlegen, ob Sie in ein 401(k)- oder ein Roth-IRA-Konto investieren sollten, fragen Sie Ihren Arbeitgeber, ob er ein Roth 401(k)-Konto anbietet was es Ihnen ermöglicht, mit Dollars nach Steuern zu investieren (und im Ruhestand steuerfrei abzuheben)?

Beachten Sie auch, dass Sie tatsächlich in beides investieren können ein 401(k) und ein Roth IRA, solange Sie die Anforderungen für beide Programme erfüllen.

Ist es möglich, einen 401(k) in eine Roth IRA umzuwandeln?

Es ist möglich, aber man muss vorsichtig sein. Es handelt sich nicht um einen einstufigen Prozess. Außerdem ist dies mit einem aktiven 401(k)-Konto schwierig. Ein Fehler auf dem Weg könnte Sie viel Geld kosten, daher ist es eine gute Idee, einen Finanzberater um Hilfe zu bitten.

Hier finden Sie eine Diskussion zu diesem Thema im Forum.

Kann ich mehr als eine Roth IRA haben? Kann ich beispielsweise einen bei USAA und einen anderen bei Vanguard haben?

Um die Antwort zu verstehen, gehen wir einen Schritt zurück und schauen uns an, was eine IRA genau ist:Das „A“ in IRA steht nicht für „Konto“. Wenn Sie sich die IRS-Website ansehen, werden Sie feststellen, dass die offizielle Definition von „IRA“ „Individuelle Altersvorsorgevereinbarung“ lautet

Jeder Steuerzahler kann nur eine Roth-Vereinbarung haben Sie können jedoch mehrere Konten haben als Teil dieser Vereinbarung. Sie können so viele Roth IRA-Konten haben, wie Sie möchten.

Beitragsgrenzen für Roth IRAs (und traditionelle IRAs)

Beitragsgrenzen für 2015 und 2016:

- Unter 50 Jahre:5.500 $

- Ab 50 Jahre:6.500 $

Beachten Sie, dass Ihr Beitragslimit für alle gilt Ihrer IRA-Konten (Roth und traditionell) insgesamt; Sie erhalten nicht jeweils ein Limit von 5.500 $. Mit anderen Worten:Sie können jeweils 100 US-Dollar auf 40 verschiedene Roth IRA-Konten einzahlen, aber nicht 1.000 US-Dollar auf jedes einzelne Konto.

Wer kann investieren und gibt es Einschränkungen?

Können rechtmäßige US-Bürger, die keine Staatsbürger sind, eine IRA eröffnen?

- Ist das eine gute Idee?

- Was passiert, wenn ich im Rentenalter nicht vorhabe, in den USA zu sein?

Jeder mit Erwerbseinkommen in den USA kann zu einer Roth IRA beitragen – eine Staatsbürgerschaft ist nicht erforderlich. Für mehr Flexibilität können Sie jedoch je nach Ihren Zielen ein traditionelles IRA oder andere Anlagekonten in Betracht ziehen.

Wenden Sie sich unbedingt an einen Steuerberater, um herauszufinden, welche Lösung genau zu Ihrer Situation am besten passt.

Woher weiß das IRS, dass Sie zu einer Roth IRA beigetragen haben?

- Woher weiß es, ob Sie mehr beigetragen haben, als Ihnen erlaubt war?

Am Ende des Jahres reicht die Investmentgesellschaft das Formular 5498 beim IRS ein, das den von Ihnen investierten Betrag meldet. Beispielsweise könnte daraus hervorgehen, dass Sie im Jahr 2015 5.000 US-Dollar in eine Roth IRA investiert haben. Die IRS-Computer gleichen dieses Formular dann elektronisch mit Ihrer Steuererklärung ab, um es auf Unstimmigkeiten zu prüfen. Wenn Sie die Einkommensgrenze überschreiten, wird Ihre Rendite markiert.

Was passiert, wenn ich zu viel zu einer Roth IRA beitrage?

Wenn Sie mehr als zulässig einzahlen, müssen Sie eine Strafe für die Überschreitung der Beitragszahlung in Höhe von 6 Prozent zahlen. Sie haben jedoch bis zum Ablauf der jährlichen Beitragsfrist (in der Regel der 15. April) Zeit, etwaige Überschüsse vom Konto abzubuchen, bevor die Strafe festgesetzt wird.

Welche Optionen gibt es, wenn ich zu viel verdiene, um einen Beitrag zu einer Roth IRA zu leisten?

Ihr Beitrag kann durch Ihre geänderte AGI beeinflusst werden

Diese Tabellen zeigen, ob Ihr Beitrag zu einer Roth IRA von der Höhe Ihres modifizierten AGI beeinflusst wird, wie er für Roth IRA-Zwecke berechnet wird. Sie zeigen, wie Sie die Höhe der Roth IRA-Beiträge bestimmen, die Sie leisten können für …

- 2015

- 2016

Wenn Sie zu viel verdienen, um zu einer Roth IRA beizutragen, stellen Sie sicher, dass Sie Ihr 401(k)-Konto ausschöpfen, sofern Sie eines haben. Sie können auch zu einer traditionellen IRA beitragen.

Beides sind ausgezeichnete Optionen. Beachten Sie jedoch, dass Ihre Beiträge zu einer traditionellen IRA möglicherweise nicht steuerlich absetzbar sind, wenn Sie berufstätig ein 401(k)-Konto haben. Eine weitere Option, die Personen mit hohem Einkommen in Betracht ziehen sollten, ist die Einzahlung in eine Rente.

Hier sind zwei weitere Forumsdiskussionen über Backdoor Roth und 401(k)-Rollover-Strategien und was zu tun ist, wenn Roth IRA keine Option ist.

Meine Frau ist Hausfrau und hat kein Erwerbseinkommen. Bedeutet das, dass sie keine Roth IRA haben kann?

Zu jeder Regel gibt es eine Ausnahme. Wenn Sie verheiratet sind und eine gemeinsame Steuererklärung einreichen, können beide Ehepartner die IRAs aus einem einzigen Einkommen maximieren (sofern die anderen Roth IRA-Anforderungen erfüllt sind).

Ich bin selbstständig und verdiene mehr als den für eine Roth IRA zulässigen Höchstbetrag. Ist eine SEP-IRA sinnvoll?

Eine SEP-IRA kann sinnvoll sein, aber das hängt von Ihren individuellen Umständen ab. Grundsätzlich können Selbstständige etwa 20 Prozent ihrer ersten 200.000 US-Dollar des Vorsteuereinkommens in eine SEP-IRA einzahlen. Allerdings , müssen sie für alle Mitarbeiter den gleichen Prozentsatz einzahlen. Wenn Sie der einzige Mitarbeiter sind oder es Ihnen nichts ausmacht, allen Mitarbeitern die gleichen Altersvorsorgeleistungen zu gewähren, dann ist dies möglicherweise eine gute Wahl. Auch in diesem Fall sollten Sie einen Finanzberater konsultieren.

Arten von Roth IRA-Investitionen

Ich möchte eine Roth IRA eröffnen, aber die von verschiedenen Unternehmen angebotenen Investmentfonds verwirren mich.

- Zum Beispiel bietet ING Direct (jetzt Capital One 360) sechs Fonds an, während eine andere Bank nur fünf anbietet. Was ist der Unterschied?

- Was soll ich wählen?

Nur Sie können diese Frage beantworten. So würde ich dieses Problem angehen:Ich würde zuerst die Investition ausfindig machen, die ich kaufen möchte. Handelt es sich um eine Einzelaktie? Handelt es sich um Immobilien? Oder handelt es sich, wie ich empfehle, um einen Indexfonds?

Wenn Sie sich für eine Investition entschieden haben, suchen Sie sich ein Unternehmen, das Ihnen den Kauf der Investition innerhalb einer Roth IRA zu den niedrigsten Kosten ermöglicht. Dies sollte nicht zu viel Aufwand erfordern. Wenn Sie wie ich entscheiden, dass Ihnen die Investmentfonds von Vanguard gefallen, dann eröffnen Sie direkt ein Konto bei Vanguard.

Kann ich meine Roth IRA wirklich verwenden, um ein Haus zu kaufen?

Irgendwie. Es gibt ein Tier namens Self-Directed IRA, das es Ihnen ermöglicht, in Immobilien zu investieren. Sie können jedoch nicht in etwas investieren, das direkt mit Ihnen zusammenhängt, wie z. B. Ihr Unternehmen oder Ihren Hauptwohnsitz. Dies ist auf jeden Fall ein Thema, das Sie mit einem Steuerberater besprechen sollten, wenn Sie ein starkes Interesse daran haben, so etwas zu tun.

In vielen Fällen lassen sich komplexe Roth IRA-Fragen am besten von einem qualifizierten Finanzexperten beantworten. Die Situation jedes Menschen ist anders. Im Rahmen dieses Blogs ist es schwierig, allgemeingültige Ratschläge zu geben. Nutzen Sie die National Association of Personal Financial Advisors, um einen unabhängigen, kostenpflichtigen Berater zu finden.

Ich habe eine Roth IRA bei einer örtlichen Bank eröffnet, aber mir ist aufgefallen, dass ich nur eine Rendite von 1,98 % erhalte. Dies erscheint ungewöhnlich niedrig. Soll ich mein Geld abheben und an Vanguard, Fidelity oder T. Rowe Price überweisen?

Ihr Geld befindet sich wahrscheinlich auf einem Sparkonto oder einem Einlagenzertifikat. Ihre Bank bietet möglicherweise zusätzliche Finanzdienstleistungen an. Erkundigen Sie sich bei der Bank, wo Sie das Geld sonst noch anlegen können. Wenn das nicht der Fall ist, verschieben Sie das Geld unbedingt an einen anderen Ort. Möglicherweise müssen Sie eine Überweisungsgebühr zahlen, aber es lohnt sich.

Wie Mandy in den Foren schreibt:„Traditionell sind Banken einer der schlechtesten Orte zum Investieren, weil sie in der Regel Investitionen mit hoher Belastung/hohen Gebühren oder sehr konservativen Investitionen anbieten und höhere Servicegebühren verlangen als die meisten anderen Broker. Banken sind für Bankgeschäfte da, nicht für Investitionen.“

(Ideen, wo das Geld anzulegen ist, finden Sie unter „Welche Investitionen eignen sich am besten für eine Roth IRA?“.)

Austritt aus einer Roth IRA

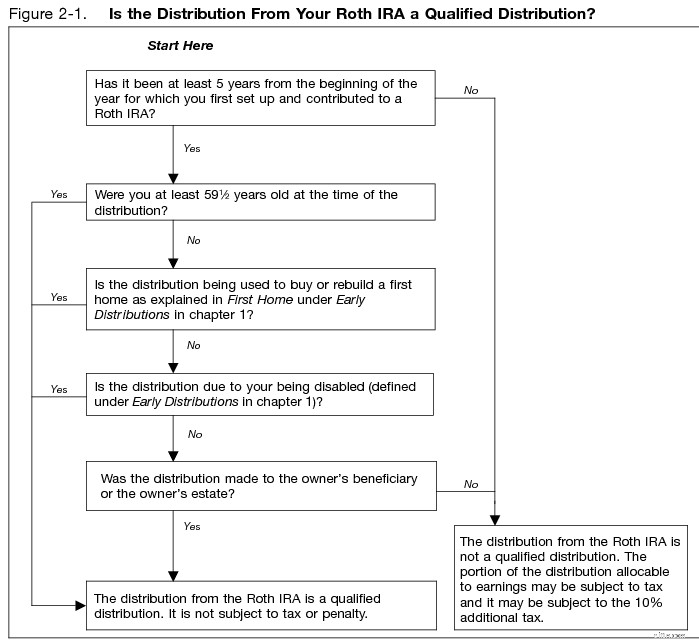

Kann ich wirklich ohne Strafe Geld von meiner Roth IRA abheben?

Das hängt davon ab, was Sie als Strafe betrachten würden. Hier ist ein direktes Zitat von der IRS-Website:

„Sie können jederzeit Ausschüttungen von Ihrer IRA (einschließlich Ihrer SEP-IRA oder SIMPLE-IRA) entgegennehmen. Es besteht keine Notwendigkeit, eine Härte nachzuweisen, um eine Ausschüttung entgegenzunehmen. Ihre Ausschüttung ist jedoch in Ihrem steuerpflichtigen Einkommen enthalten und kann einer zusätzlichen Steuer von 10 % unterliegen, wenn Sie unter 59 1/2 Jahre alt sind. Die zusätzliche Steuer beträgt 25 %, wenn Sie in den ersten zwei Jahren Ihrer Teilnahme an der IRA eine Ausschüttung von Ihrer SIMPLE-IRA vornehmen.“ SIMPLE IRA-Plan Es gibt keine Ausnahme von der 10 %-Zusatzsteuer speziell für Härtefälle. Siehe Tabelle der Ausnahmen von der 10 %-Zusatzsteuer.“

[Quelle:https://www.irs.gov/Retirement-Plans/Retirement-Plans-FAQs-regarding-IRAs-Distributions-(Withdrawals)]

Quelle:IRS.gov-Publikation 590b – Abb. 2.1 https://www.irs.gov/pub/irs-pdf/p590b.pdf

[Vielen Dank an alle Menschen, die bei der Zusammenstellung dieser Serie geholfen haben, einschließlich William Cowie, Vincent, Sabino, Dylan, Mandy und Tindyhands.]

-

Mieterrechte für Versorgungsunternehmen

Mieter haben fast immer einen Anspruch auf Betriebsmittel. Jeder Staat hat unterschiedliche Gesetze zum Schutz dieser Rechte. Es ist also eine gute Idee, sie zu lesen, damit Sie wissen, was zu tun ist

-

Mehr als die Hälfte der Erwachsenen im Rentenalter kann es sich nicht leisten, mit der Arbeit aufzuhören

Während der Finanzkrise 2008, viele Amerikaner am Rande ihrer goldenen Jahre fürchteten, sie würden nie in Rente gehen. Jetzt gibt es Beweise dafür, dass diese Befürchtungen tatsächlich berechtigt w

Ersparnisse

- 7 Sparstrategien für verschiedene Ziele

- Harry Brownes permanentes Portfolio:Eine Strategie für risikofreies Investieren

- IRS-Daten:Durchschnittliche Steuerrückerstattung in diesem Jahr um 11 % gestiegen

- Wie ich für meine Hochzeit gespart habe:Ich habe ein ganzes Jahr lang aufgehört einzukaufen

- 5 Möglichkeiten, Ihr Brokerage wie ein Sparkonto zu nutzen

- Trim vs Truebill:Was ist besser?

- Geldautomat (ATM)

- $4,

- Roth IRA vs. traditionelle IRA:Die wichtigsten Unterschiede verstehen

-

Trumps Kauf von Ölreserven:Expertenanalyse von Harold Hamm

Trumps Kauf von Ölreserven:Expertenanalyse von Harold Hamm Beteiligen Sie sich an der Unterhaltung Melden Sie sich an, um Videos zu kommentieren und am Spaß teilzunehmen. Sehen Sie sich Live-TV an Sehen Sie sich den Live-Stream von Fox News und die vollstä...

-

Studie zeigt, dass Stimulus Checks die finanziellen Härten für amerikanische Familien verringern

Studie zeigt, dass Stimulus Checks die finanziellen Härten für amerikanische Familien verringern Der Gesetzgeber erwägt die Möglichkeit eines vierten Stimulus-Check ist es hilfreich, die Auswirkungen der ersten drei Zahlungen zu verstehen. Der Gesetzgeber debattiert derzeit über die Möglichkei...