Gestalten Sie Ihren idealen Ruhestandslebensstil:Finanzielle Realität und Wahrnehmung

Der Lebensstil im Ruhestand hängt von Ihrem finanziellen Erfolg ab – aber finanzieller Erfolg ist teils Realität, teils Wahrnehmung. Tatsächlich könnten Sie die finanzielle Realität Ihrer Zukunft verbessern, wenn Sie das, was Sie als finanziellen Erfolg wahrnehmen, moderieren.

Es ist besonders wichtig, dies zu bedenken, wenn Sie sich dem Ruhestand nähern, aber diese Dynamik beginnt tatsächlich lange bevor Sie bereit sind, in den Ruhestand zu gehen. Es hängt davon ab, welche Art von Lebensstil Sie Ihrer Meinung nach brauchen.

Menschen tendieren dazu, ihren Lebensstil zu verbessern, wenn ihr Einkommensniveau steigt. Aber zu weit zu gehen, kann sowohl für die Wahrnehmung als auch für die Realität Ihrer finanziellen Zukunft destruktiv sein. Um zu verstehen, warum, schauen Sie sich einfach den Bogen an, den das Haushaltseinkommen im Laufe der Jahre annimmt.

Drei Schlüsselfaktoren, die es zu berücksichtigen gilt

1. Alter und Einkommen

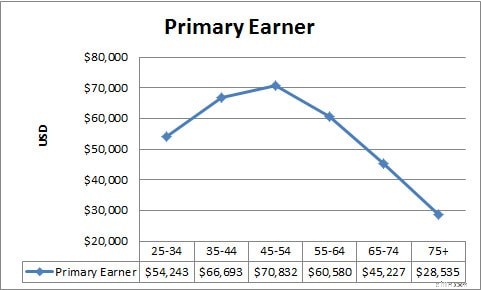

Nach Angaben des US Census Bureau beträgt das mittlere Haushaltseinkommen bei einem Hauptverdiener zwischen 25 und 34 Jahren 54.243 US-Dollar. Dieser Betrag steigt auf 66.693 US-Dollar, wenn der Hauptverdiener zwischen 35 und 44 Jahre alt ist, und auf 70.832 US-Dollar, wenn der Hauptverdiener zwischen 45 und 54 Jahre alt ist. Wie zu erwarten ist, steigt das Einkommen tendenziell, je weiter die Karriere voranschreitet. So weit so gut.

Danach vollzieht sich bei den Einnahmen jedoch eine abrupte Kehrtwende. Wenn der Hauptverdiener zwischen 55 und 64 Jahre alt ist, sinkt das Haushaltseinkommen auf 60.580 US-Dollar. Für Haushalte, deren Hauptverdiener zwischen 65 und 74 Jahre alt ist, sinkt der Betrag weiter auf 45.227 US-Dollar und sinkt weiter, wenn der Hauptverdiener 75 Jahre oder älter ist, auf nur noch 28.535 US-Dollar. Diese letzte Zahl stellt einen Rückgang des Haushaltseinkommens um rund 60 Prozent im Vergleich zu den Hauptverdienstjahren im Alter von 45 bis 54 Jahren dar.

Sie können damit rechnen, dass das Einkommen zu Beginn Ihres Ruhestands etwas zurückgeht, aber ein Rückgang um 60 Prozent könnte einen Schock für Ihren Lebensstil bedeuten. Der anhaltende Rückgang bei Erreichen des 75. Lebensjahres bedeutet, dass die Ressourcen noch begrenzter werden, wenn die Menschen das erleben, was traditionell als die goldenen Jahre oder den Ruhestand bezeichnet wird. Dieser Rückgang ist teilweise darauf zurückzuführen, dass immer mehr dieser Bevölkerung nicht mehr in der Lage ist, weiter zu arbeiten, er deutet aber auch darauf hin, dass die Altersvorsorge mit zunehmendem Alter zur Neige gehen könnte.

2. Alter und Ausgaben

Bei der traditionellen Finanzplanung wird davon ausgegangen, dass Rentner ein geringeres Einkommen benötigen als Menschen in ihrem Erwerbsleben, und bis zu einem gewissen Grad trifft dies auch zu. In den meisten Fällen kümmern sich Rentner nicht mehr um den Unterhalt ihrer Kinder, ihre Häuser sind oft Eigentum von ihnen und sie müssen nicht mehr für den Ruhestand sparen. Allerdings zeigen Zahlen des Bureau of Labor Statistics, dass der Ausgabenrückgang im Rentenalter nicht so stark ausfällt wie der Einkommensrückgang.

Wie das Einkommen erreichen auch die jährlichen Ausgaben bei Menschen im Alter zwischen 45 und 54 Jahren ihren Höhepunkt und liegen im Landesdurchschnitt bei 60.524 US-Dollar. Während das Haushaltseinkommen jedoch um etwa 60 Prozent sinkt, wenn der Hauptverdiener 75 Jahre oder älter ist, sind die Ausgaben für diese Altersgruppe nur um 43 Prozent geringer. Mit anderen Worten:Für die Altersvorsorge ist es wichtig zu beachten, dass die Ausgaben in der Regel nicht so schnell sinken wie die Einnahmen. Ein Grund dafür sind die Gesundheitsausgaben, die mit Eintritt in den Ruhestand normalerweise eher steigen als sinken.

Verwandt: Umfrage:71 % der Amerikaner sind mit ihren Altersvorsorgerücklagen im Rückstand

3. Einkommensniveau und Lebensstil

Welches Einkommensniveau ist die Grundlage für Ihren Lebensstil? Wenn Sie überlegen, wie eng Sie Ihren Lebensstil an Ihr aktuelles Einkommen knüpfen können, ist es wichtig, den Einfluss des Alters auf das Haushaltseinkommen und die Haushaltsausgaben zu berücksichtigen. Sofern Sie nicht bereit sind, mit zunehmendem Alter einen erheblichen Rückgang Ihres Lebensstils in Kauf zu nehmen, lohnt es sich nicht, Ihre Ausgaben zu stark an Ihr Einkommen zu koppeln, wenn Sie in die Jahre mit dem höchsten Einkommen im Alter von 45 bis 54 Jahren eintreten.

Leider erhöhen viele Menschen nicht nur ihren Lebensstil, um sie an ihr Einkommen anzupassen, sondern sie werden auch durch die Entwicklung ihres Einkommenswachstums in ein falsches Sicherheitsgefühl eingelullt. Die Tatsache, dass ihr Einkommen im Alter von 20, 30 und 40 stetig steigt, vermittelt den Menschen den Eindruck, dass es ihnen finanziell auch in Zukunft besser gehen wird. Daher neigen sie dazu, zu glauben, dass sie es sich leisten können, jetzt Schulden aufzunehmen und diese abzubezahlen, wenn sie später mehr verdienen.

In diesen Fällen erhöhen die Menschen nicht nur ihren Lebensstil, um ihn an ihr Einkommen anzupassen, sondern sie treiben ihren Lebensstil über die Höhe ihres Einkommens hinaus. Umso schlimmer ist die Kluft, die entsteht, wenn die Einkommen zu sinken beginnen.

Verwandt>> Ruhestandsstrategien:Wie geht es Ihnen?

Wie man im Ruhestand bequem (und glücklich) lebt

Erwägen Sie einen alternativen Ansatz, um Ihren Lebensstil an Ihr aktuelles Einkommen anzupassen. Denken Sie langfristig und überlegen Sie, wie hoch Ihr durchschnittliches Einkommen in den verbleibenden Jahren sein dürfte.

Nimmt man beispielsweise die nationalen Durchschnittswerte als Richtschnur, verdient eine Person in der Altersgruppe der 45- bis 54-Jährigen derzeit vielleicht 70.832 US-Dollar, aber im Durchschnitt mit den Einkommen der folgenden drei Altersgruppen ergibt sich ein Betrag von 51.293,50 US-Dollar. Wenn Sie Ihren Lebensstil auf dieser Einkommensannahme und nicht auf Ihrem Spitzenverdienst basieren, können Sie mehr für die Zukunft sparen und sind gleichzeitig weniger einer Veränderung Ihres Lebensstils ausgesetzt, wenn Sie älter werden.

Mehr Ersparnisse und weniger Einschränkungen im Lebensstil – das ist eine Verbesserung sowohl der Realität als auch der Wahrnehmung Ihrer finanziellen Situation in der Zukunft.

Wie erwarten Sie Ihren Ruhestand – und, was noch wichtiger ist, wie legen Sie die Richtlinien für Ihren Lebensstil fest?

-

Wie funktioniert das 401k-Matching?

Wenn jemand sagt, dass er dir kostenloses Geld gibt, Sie wären der Erste in der Schlange, rechts? Das ist die Idee hinter dem Arbeitgeber 401k Matching. Arbeitgeber geben Ihnen im Rahmen Ihres Vergütu

-

Die 10 häufigsten Fragen zur Budgetierung

Sie haben also entschieden, dass Sie ein Budget brauchen, und in diesem Jahr werden Sie endlich Ihre Finanzen in Angriff nehmen! Sie haben sich für die kostenlose 34-tägige Testversion von YNAB angeme

Ersparnisse

- Vergessen Sie Neujahrsvorsätze. So setzen Sie sich finanzielle Ziele, an die Sie sich halten werden

- Sie möchten vorzeitig in Rente gehen? Eröffnen Sie ein hochverzinsliches Sparkonto

- Bewältigung der Volatilität an den Aktienmärkten:Experteneinblicke und Vermeidung von Panik

- 7 gute Ideen für neue Investoren

- Die 25 besten kostenlosen Lebensmittel-Apps

- Mehr Geld, mehr Probleme? 3 Möglichkeiten, Ihr Budget vor Lifestyle Creep zu bewahren

- Trump-Konten:Wie die Ersparnisse Ihres Kindes wachsen könnten

- Sparkonten vs. CDs:Was ist das Richtige für Sie?

- Geldmarktkonten:Eröffnen Sie eines und maximieren Sie Ihre Ersparnisse

-

Hohe Staatsschulden bedeuten, dass Kanada seine Kinder ausraubt

Hohe Staatsschulden bedeuten, dass Kanada seine Kinder ausraubt Vor der Pandemie, die kombinierten kanadischen Staats- und Provinzschulden beliefen sich auf 1,4 Billionen US-Dollar. Und seitdem, diese Schulden sind schnell gewachsen, Allein im laufenden Jahr nehme...

-

Wöchentliche Arbeitslosenanträge kommen erwartungsgemäß höher. Reicht das neueste Konjunkturpaket?

Wöchentliche Arbeitslosenanträge kommen erwartungsgemäß höher. Reicht das neueste Konjunkturpaket? Die neuesten Arbeitslosenzahlen machen deutlich, dass die Wirtschaftskrise noch lange nicht vorbei ist. Letzte Woche gab es einige gute Nachrichten an der Arbeitslosenfront – die wöchentlichen Ar...